Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Criação de Valor

A DUPLA DINÂMICA IFRS 16 & CRIAÇÃO DE VALOR-VEC: A FORÇA DO CONJUNTO por Oscar Malvessi

Só o uso conjunto do IFRS 16 com a metodologia VBM - Value Based Management ou Criação de Valor-VEC pode evitar compreensões errôneas e decisões desastrosas para os negócios.

A aplicação dos princípios contábeis exigidos pelo IFRS 16 a partir de janeiro de 2019 muda de maneira significativa a estrutura de informações e valores da Demonstração de Resultados e do Balanço Patrimonial. O objetivo das novas normas é ampliar transparência e padronização das informações publicadas: registros feitos de acordo com essa norma vão esclarecer as notas explicativas sobre informações que estavam fora do Balanço referentes a contratos de aluguéis, arrendamentos e leasings.

Esses dados dificultavam comparações entre empresas, motivavam interpretações distintas e causavam impactos nas análises. Tudo isso criava mais um risco para tomada das decisões estratégicas de fato eficientes.

Reconhecer e registrar os ativos fixos e intangíveis até então não registrados nas Demonstrações Financeiras tem como consequência o aumento nos valores dos ativos não circulantes. A contrapartida é a classificação das obrigações no passivo como empréstimos.

Essa nova norma contábil muda a magnitude dos valores no capital investido na operação e aumenta as dívidas por empréstimos, alterando a estrutura de capital – ou seja: as proporções entre capital de terceiros e próprios são alteradas.

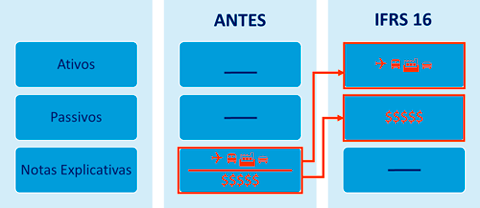

Na Figura 1 elencamos as principais alterações ocorridas nas Demonstrações Financeiras:

Figura 1 - Balanço Patrimonial: Modificações com o IFRS 16

Ocorreram o registro das transações e operações históricas já efetuadas, como:

1.1. Ativos:os valores serão adicionados pelos registros das transações ocorridas com os contratos de aluguéis, arrendamentos operacionais, financeiros e leasings, sendo reconhecidos pelo direito de uso nos Ativos Não Circulantes – Ativos Fixos ou Intangíveis;

1.1.1. Investimentos nos Ativos - direito de uso dos bens: com os aumentos dos investimentos demonstrados a partir de 2019, pode ficar a impressão de que houve mudança na estratégia da empresa. Na realidade, isso não ocorreu: essas alterações foram ocasionadas pela mudança na forma de registro contábil das operações feitas no passado e que o IFRS 16 corrige a partir deste ano;

1.1.2. ROIC (Return on Invested Capital):as novas normas ocasionam mudanças nas proporções entre as necessidades de capital de giro e fixo. Isso altera a análise e o comportamento do giro dos ativos operacionais, as margens operacionais e, como consequência, muda o nível de retorno do capital investido;

1.2. Passivos:como contrapartida, contabilizam-se aumentos nas obrigações classificadas como empréstimos de curto e longo prazo. Estes registros serão lançados pelo valor presente destas obrigações;

1.2.1. Estrutura de Capital:com o aumento das dívidas pelos passivos financeiros onerosos e a manutenção do valor do patrimônio do acionista, alteram-se a composição e a estrutura de capital;

1.2.2. Grau de Endividamento:muda, aumentando o nível de risco financeiro. Os covenants crescem a novos índices e patamar. Alteram-se as proporções capital de terceiros/capital próprio. Também a percepção sobre o novo padrão no nível de alavancagem financeira aumenta. Ou seja, a empresa estará mais endividada;

1.2.3. WACC-Custo de Capital:vai mudar – e, a depender da estrutura de capital anterior, o WACC provavelmente irá diminuir. Como consequência, perdem-se também todas as bases de comparabilidade com anos anteriores;

Na prática, essas alterações na estrutura do balanço dependerão do nível de investimento em ativos imobilizados versus as decisões por ativos contratados em operações de aluguéis, arrendamentos e leasing. Os setores de atividade da economia e as características de cada empresa (patrimonialista x locatária) também terão impacto nos novos valores das Demonstrações Financeiras.

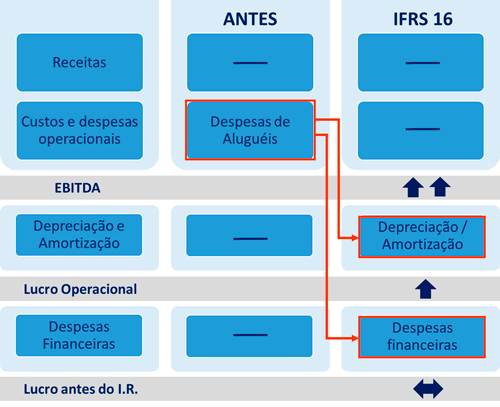

Na Figura 2, apresentamos as modificações na estrutura da Demonstração de Resultados:

Figura 2 – Demonstração de Resultados: Modificações com o IFRS 16

*Despesas de Aluguéis referem-se aos gastos com aluguéis, arrendamentos e leasings.

Observa-se o desaparecimento dos registros das despesas de aluguéis, arrendamentos e leasings, que são substituídos pelas despesas de depreciação e despesas financeiras.

O resultado é uma mudança acentuada da estrutura de informações e sua composição, com aumentos nas contas:

2.1. Demonstração de Resultados:várias são as mudanças, com alterações nos registros das contas e interpretação de comportamento histórico versus os registros atuais nos resultados;

2.1.1. Antes:dependendo da sua natureza, todos os tipos de despesas com aluguéis, arrendamentos e leasings eram lançados como custos ou despesas operacionais;

2.1.2. Normas do IRFS 16:o que antes era classificado como custo ou despesa será transformado – uma parte em despesa financeira, outra em despesa de depreciação ou amortização.

2.2. Análise da Demonstração de Resultados:a reestruturação nas contas e valores trazida pelas mudanças vai requerer maior conhecimento e entendimento das variáveis ao analisar e relacionar o impacto das alterações. As principais mudanças de registro contábil nas contas de resultados das empresas são:

2.2.1. Depreciação/amortização:o valor vai aumentar, devido ao registro do novo valor em ativos fixos, com o correspondente aumento nas despesas de amortizações, pela baixa do direito de uso dos bens;

2.2.2. EBITDA:contabilmente, o valor vai aumentar em níveis relevantes. Não se registram mais os valores a título de despesas de aluguéis, arrendamentos e leasings. Perde-se, assim, a comparabilidade histórica e o padrão de múltiplos usados pelo mercado;

2.2.3. Lucro Operacional:o valor vai aumentar devido à extinção do lançamento dos gastos com aluguéis, arrendamentos e leasings, substituído pela parcela da depreciação/amortização;

2.2.4. Despesas Financeiras:vão aumentar, pelo registro das despesas financeiras referente aos aumentos em empréstimos.

É de se esperar com tudo isso mudanças relevantes no enfoque da análise financeira e, em âmbito gerencial, na forma e no conteúdo das informações. As decisões de conselheiros e gestores vão precisar agora de redobrada atenção.

Sugere-se adotar um sistema integrado de informações estratégicas financeiras para orientar a tomada de decisão. Essa integração é possível por meio da metodologia VBM-Value Based Management, de conceitos de Lucro Econômico ou Criação de Valor-VEC.

É simples: a disrupção já ocorreu, e essas mudanças vão exigir de conselheiros, gestores e investidores revisão estrutural dos usos e conceitos de análise estratégica financeira e visão de Criação de Valor-VEC de longo prazo na condução da empresa.

Os reflexos são imediatos. São novos todos os indicadores de desempenho operacionais e os KPIs usados pela gestão agora estão em outros patamares e valores, não servindo para avaliação e comparação histórica, a exemplo do comportamento do EBITDA:

2.3. EBITDA como indicador: o uso desse indicador faz parecer que, de um período para outro, o nível do resultado aparentemente cresceu e melhorou; nos corredores das empresas, começa a correr o rumor de que, com o trabalho melhorando e o resultado crescendo, viria pela frente um aumento de bônus.

Mas essa melhoria tem todos os sinais de não ser mais que fake news. Nada disso aconteceu em termos reais: foram os princípios contábeis e a nova classificação das contas os responsáveis pelo aumento do EBITDA – e não uma melhoria nas atividades ou na atuação dos gestores.

Depreende-se então, a necessidade de uma nova visão no monitoramento do desempenho empresarial, consideradas as modificações na estrutura das Demonstrações Financeiras. Também se perdeu a comparação histórica de valores e comportamento e, ao mesmo tempo, os indicadores de desempenho econômico financeiros, e os KPIs estarão em níveis diferentes, acima ou abaixo.

A Figura 3 mostra onde as movimentações das principais contas das Demonstrações Financeiras e indicadores estão representadas:

Figura 3 – Impactos estimados nas Demonstrações Financeiras e KPIs com o uso do IRFS 16

*($) representa o Passivo Financeiro Oneroso e o Patrimônio Líquido expresso em valores.

(%) representa as mesmas contas, respectivamente, em proporção da Estrutura de Capital.

Exemplos com constatação das evidências empíricas

Com base nas publicações das Demonstrações Financeiras do 1º trimestre de 2019 das empresas de Governança Corporativa da B3, comparamos as evidencias sobre as modificações trazidas pela aplicação das normas do IRFS 16.

Ao incorporar as informações dessas Demonstrações ao modelo de Criação de Valor-VEC encontramos o comportamento histórico estimado. Selecionamos as principais contas representadas pela média das empresas de cada setor, a fim de demonstrar a magnitude das mudanças trazidas pelo IFRS 16 e seus respectivos impactos nos indicadores, representados abaixo.

Nos Quadros 4 e 5 comparamos os três setores e o resultado da amostra, com o comportamento das principais contas e KPIs, com a média observada nas empresas e o histórico de três anos:

Quadro 4 – Médias dos Indicadores selecionados: Varejo (I) e Serviços de Saúde (II)

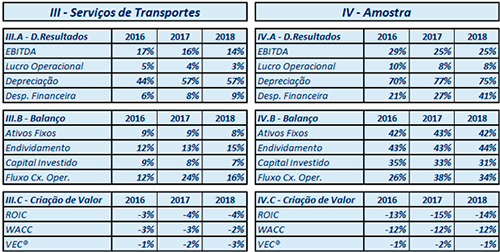

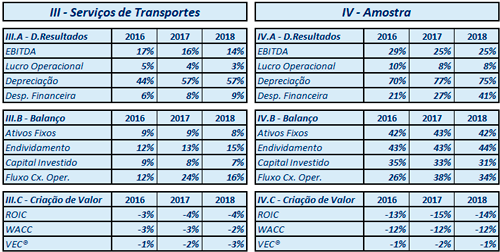

Quadro 5 – Médias dos Indicadores selecionados: Serviços de Transportes (III) e Amostra (IV)

O setor de Varejo (Quadro I) se destaca como um dos de maior aumento no conjunto dos indicadores. São destaques os aumentos nos valores do Balanço em Ativos Fixos, Capital Investido e Endividamento, apresentando reflexos relevantes no Fluxo de Caixa Operacional. Nas contas da Demonstração de Resultados, o maior destaque é o crescimento em torno de 40% no EBITDA, enquanto o Lucro Operacional também cresce 10%. Chama atenção também a expressiva diminuição do WACC, devido ao aumento do nível de endividamento. O custo da dívida mais baixo impacta no valor das despesas financeiras. Também é relevante a diminuição do ROIC, ocasionado pelo aumento dos ativos fixos e diminuição do Lucro Operacional.

Como comparação, sugerimos avaliar o comportamento de outros dois setores (Quadros II e III) onde aparecem relevantes modificações no EBITDA, Lucro Operacional e Fluxo de Caixa Operacional. Entretanto, o reflexo dessas modificações é bem menor no WACC e ROIC, resultando na variação de 2% no VEC.

No Quadro IV apresentamos o resultado final com o comportamento da amostra. Embora as diferenças possam ser ainda mais expressivas entre as empresas, é importante ressaltar que as contas da Demonstração de Resultados ficam substancialmente modificadas. Ao analisarmos as contas atingidas pelo impacto das normas do IFRS 16, constatamos que a estrutura do Balanço fica substancialmente alterada, resultando na diminuição do ROIC e simultaneamente do WACC.

Como resolver esse impasse?

A busca por respostas corretas e consistentes tende a nos fazer olhar com mais atenção para caminhos práticos e rápidos. Essa busca costuma nos jogar nos braços das alternativas simples. Não raro, no entanto, essas aparentes simplicidades são incompletas e sem substância técnica. Por surpreendente que pareça, essas ferramentas inadequadas ainda são muitos usadas – ainda que embutam níveis de risco altos – e pior: conhecidos.

Para eliminar os riscos completamente desnecessários envolvidos no uso do IFRS 16, que dá margem a leituras ilusórias do comportamento de contas e indicadores, é preciso usar princípios contemporâneos de gestão, VBM-Value Based Management, alicerçados no uso dos conceitos do Lucro Econômico ou Criação de Valor-VEC. A essa metodologia vincula-se o uso integrado das Demonstrações Financeiras, dado que na empresa os investimentos sempre são bancados com recursos financeiros onerosos. Só assim decisões gerenciais podem ser tomadas com consistência e assertividade.

Há uma noção que nunca pode sair do radar de quem gere e decide, mas que por vezes, até por ser óbvia, acaba um tanto apagada; por isso, é bom vez ou outra reafirmá-la para que ganhe novo vigor: o dinheiro do acionista tem preço. Ele não é graça. Com ele e com o custo das dívidas, calcula-se o custo do capital-WACC. A contrapartida é entender o ROIC que os investimentos efetuados obtiveram: se o retorno é superior ao custo do capital-WACC, então os negócios estão corretos e se criam valor. Esta é uma guia importante para monitoramento, evolução e valuation dos negócios.

A atitude gerencial de se descontar do lucro operacional os encargos do custo do capital resulta no verdadeiro lucro econômico da operação – ou seja: na Criação de Valor-VEC. Se o resultado do VEC for positivo, diz-se que a empresa Cria Valor; se isso não acontece, a empresa destruiu riqueza.

É imperativo a conselheiros, gestores e investidores que os indicadores econômico-financeiros e KPIs apresentem informações consistentes e fidedignas para análise e decisão. Por isso, daqui por diante, a única forma de assegurar que não haverá compreensões errôneas – e que isso não vá desaguar em decisões desastrosas para os negócios – será usar as novas normas do IFRS 16 atreladas à correta aplicação da metodologia VBM-Value Based Management ou Criação de Valor-VEC. Sem essa metodologia, não ficará clara a interpretação dos indicadores e KPIs nas análises das Demonstrações Financeiras.

Quanto à remuneração dos bônus e incentivos a gestores, o EBITDA levará a pagamentos desproporcionais ao desempenho financeiro da empresa, se for adotado como indicador. Também aqui, a Criação de Valor-VEC para analisar o desempenho financeiro da empresa é a única ferramenta capaz de levar a valores remuneratórios compatíveis, visto que ela considera os princípios de meritocracia e alinhamento de interesses. De forma simplificada: o mérito para bônus e remuneração variável aos gestores ocorre quando os acionistas ganham; desta maneira, os gestores ganham proporcionalmente.

A metodologia de Criação de Valor-VEC é simples e aplicável a empresas de qualquer porte e setor, mas demanda conhecimento técnico, acuidade com números e inter-relacionamento das informações financeiras estratégicas do negócio. Com ela, os gestores têm a segurança de lidar com um instrumento finamente ajustado para preservar a saúde financeira da empresa, com crescimento saudável, sustentabilidade econômica e competitividade – fundamentos essenciais para criar valor, preservar a riqueza da empresa e acionistas e valorizá-la no mercado.

OSCAR MALVESSI

é doutor e professor de finanças corporativas na FGV EAESP. Consultor especializado em estratégia financeira com foco na metodologia Criação de Valor ao Acionista-EVA/VEC ou VBM-Value Based Management. Coordenador do curso de F&A e Valuation do PEC FGV e coordenador do Núcleo VBM-Value Based Management no Instituto de Finanças da FGV EAESP.

oscar@oscarmalvessi.com.br

Continua...