Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Empresas Familiares | Enfoque |

| Espaço Apimec | Fórum Abrasca | IBRI Notícias | Livro |

| Mercado de Capitais | Opinião | Orquestra Societária | Ponto de Vista |

Orquestra Societária

COMO AVALIAR OS FUNDAMENTOS DO MODELO DE GESTÃO? por Cida Hess e Mônica Brandão

No artigo da edição anterior, discorremos, em primeira rodada, sobre como avaliar os fundamentos de um modelo de gestão, com base nos conceitos de Orquestra Societária, Modelo de Gestão Sustentável (MGS) e Sinfonia Corporativa, intensamente tratados nesta Revista RI. O presente artigo complementa o conteúdo do anterior.

POR Cida Hess E Mônica Brandão

De modo a facilitar o entendimento dos nossos leitores, sugerimos que estes visualizem, na figura a seguir, o que pretendemos com este artigo, considerando a Orquestra Societária, uma organização que incorpora a ética, a governança corporativa e a sustentabilidade em seu DNA, entre outros atributos relevantes:

(Avaliação via indicadores)

(Avaliação via perguntas críticas e indicadores)

Sobre esta figura, observamos:

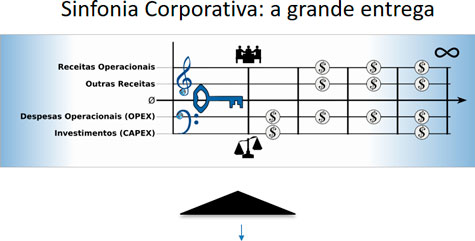

1) Do lado esquerdo, na parte superior, representamos a Sinfonia Corporativa, a grande entrega de uma Orquestra Societária.

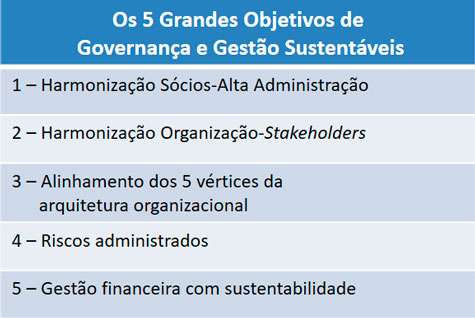

Do lado direito da Sinfonia, representamos os cinco grandes objetivos de governança e gestão correspondentes à grande entrega citada, por nós descritos no artigo da edição 233 (Os cinco grandes objetivos de governança & gestão sustentáveis). Lembrando que no artigo em questão, apresentamos indicadores potenciais para a medição do cumprimento desses objetivos.

2) Do lado esquerdo, na parte inferior, apresentamos a Orquestra Societária propriamente dita, representada por meio de suas seis partes constituintes – os seis elementos da arquitetura organizacional, ou seja, o desenho ou projeto da organização. São eles:

- Cinco dimensões clássicas da literatura acadêmica – estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas. Em vários artigos, temos nos referido a estas dimensões como Estrela de Galbraith, em referência ao ilustre professor Jay R. Galbraith, falecido em 2014 aos 74 anos, o pensador da teoria das organizações a propor o pentagrama citado, com uma visão organizacional estruturada e abrangente.

- O Modelo de Gestão Sustentável (MGS) – o 6º elemento –, o qual pode ser comparado a uma chave-mestra, que dispara orientações relacionadas à Estrela como um todo e específicas para cada um de seus cinco vértices, objeto da dissertação de mestrado de Cida Hess.

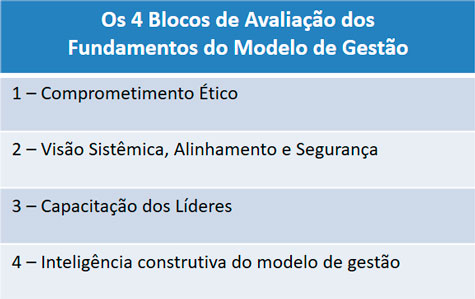

Ao lado dos seis elementos citados - Estrela de Galbraith e MGS –, à direita, indicamos os quatro blocos de análise de fundamentos de um modelo de gestão apresentados na edição anterior. Frisamos que tal análise é considerada sob a ótica dos públicos internos da organização (insiders). Oportunamente, focalizaremos análises de outsiders nesta coluna.

Na edição anterior, tratamos dos blocos 1 a 3, privilegiando a ideia de elaborar e responder a perguntas críticas para os dois primeiros, bem como de estabelecer indicadores de capacitação de líderes para o terceiro bloco, sem prejuízo de outras formas de avaliação possíveis. Entre os quatro blocos citados, destacamos a inteligência construtiva do modelo de gestão, o bloco 4, objeto específico deste artigo. A palavra construtiva é agregada a partir desta edição.

Para os leitores que desejarem consultar a figura-mestra que reúne a Orquestra Societária e a Sinfonia Corporativa, recomendamos a (re)leitura do artigo publicado na edição 218 (Sinfonia Corporativa – o gran finale). E após esta breve contextualização, observamos que a inteligência construtiva do modelo de gestão abrange sete dos 20 fundamentos de um Modelo de Gestão Sustentável (MGS). São eles:

- Gestão da estratégia – concepção e planejamento.

- Gestão da estratégia – implantação.

- Gestão da estrutura.

- Gestão de processos & tecnologia.

- Gestão de pessoas & cultura – desenvolvimento de lideranças.

- Gestão de pessoas & cultura – demais aspectos.

- Gestão do sistema de recompensas

Sobre a relação acima, façamos três considerações. A primeira é que a gestão da estratégia é desdobrada em concepção e planejamento e implantação, haja vista as grandes dificuldades de implantar estratégias pelas organizações: muitas estratégias fracassam por má implementação, não por serem intrinsecamente ruins. A segunda consideração a fazer é que a gestão de pessoas e cultura é desdobrada em desenvolvimento de lideranças e os demais aspectos, dada a criticidade do papel dos líderes organizacionais para o sucesso das organizações. Quanto à gestão de processos, esta abrange, em seu conteúdo, o processo de gestão de projetos.

Nossa proposta, neste artigo, é mostrar como pode ser avaliada a inteligência construtiva do modelo de gestão considerado, para os sete fundamentos anteriores, à luz de um conjunto de requisitos extraídos da pesquisa científica desenvolvida por Cida Hess em seu mestrado, descrita na edição 231 desta Revista RI (Modelo de Gestão Sustentável: Fundamental à materialização da estratégia em resultados sustentáveis). Haja vista a riqueza das sugestões que emergiram dos entrevistados da pesquisa, egressos dos ambientes executivo e acadêmico, selecionamos, para cada fundamento, quatro requisitos, a título de ilustração, que podem ser vistos a seguir, com ajustes de redação para maior concisão em relação ao texto da pesquisa.

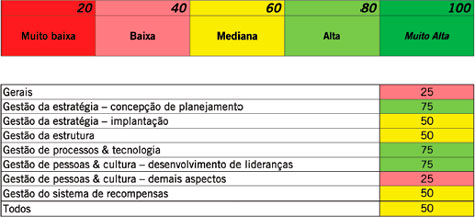

REQUISITOS DE INTELIGÊNCIA CONSTRUTIVA DE UM MODELO DE GESTÃO (Total: 32)

GERAIS - PARA TODOS OS 7 FUNDAMENTOS

- Declarações de missão e visão refletindo de fato princípios e valores dos sócios

- Explicitação do modelo de gestão

- Diagnóstico do modelo de gestão

- Fundamentos do modelo de gestão validados pelos dirigentes

FUNDAMENTO 1: GESTÃO DA ESTRATÉGIA – CONCEPÇÃO E PLANEJAMENTO

- Visão de longo prazo

- Planejamento estruturado e com etapas claras a cumprir

- Elaboração do mapa estratégico, com os objetivos estratégicos organizacionais

- Estabelecimento de metas e projetos estratégicos realistas

FUNDAMENTO 2: GESTÃO DA ESTRATÉGIA – IMPLANTAÇÃO

- Controle da implantação da estratégia

- Monitoramento de objetivos estratégicos

- Monitoramento do cumprimento de metas

- Acertos de rota tempestivos

FUNDAMENTO 3: GESTÃO DA ESTRUTURA

- Governança corporativa como alinhadora da estrutura

- Estrutura com distribuição de poder equilibrada

- Estruturação por processos.

- Estruturação sem personogramas

FUNDAMENTO 4: GESTÃO DE PROCESSOS E TECNOLOGIA

- Construção de processos transversais (visualizando a cadeia de valores)

- Descentralização de decisões pertinentes

- Comunicação clara e eficaz

- Busca da melhoria contínua de processos

FUNDAMENTO 5: GESTÃO DE PESSOAS E CULTURA – DESENVOLVIMENTO DE LIDERANÇAS

- Desenvolvimento de lideranças internas

- Liderança com clareza de objetivos

- Liderança comprometida

- Liderança pelo exemplo

FUNDAMENTO 6: GESTÃO DE PESSOAS E CULTURA – DEMAIS ASPECTOS

- Pessoas certas nos lugares certos

- Profissionalização e capacitação de pessoas (da família proprietária e fora dela)

- Incentivo à criatividade e à inovação.

- Adoção de políticas multiculturais.

FUNDAMENTO 7: GESTÃO DO SISTEMA DE RECOMPENSAS

- Alinhamento entre os benefícios da organização e dos indivíduos

- Meritocracia

- Remuneração atrelada a metas

- Recompensas de curto, médio e longo prazos

Sobre os 32 requisitos anteriores, ilustrativos (a relação que emerge da pesquisa é bem mais extensa!), estes permitem variadas análises de inteligência construtiva do modelo de gestão, que podem ser feitas por meio de indicadores, conforme os dois ilustrados na figura seguinte, não exaustivos:

Indicador 1:

Alcance pleno de requisitos do MG (%)

Indicador 2:

Inteligência construtiva do MG

(escala 0 a 100)

Pessoas podem dar notas a cada requisito quanto à sua percepção de eficiência (fazer bem feito) e eficácia (fazer o que deve ser feito), chegando-se a médias para os nove itens acima.

MG = Modelo de gestão

Não nos deteremos no detalhamento dos dois indicadores acima ilustrados, mas é importante chamar a atenção sobre as suas potencialidades de avaliação. Quais são estas?

Primeiramente, o Modelo de Gestão Sustentável (MGS) da figura inicial tem oito dimensões intrínsecas, distribuídas entre quatro do famoso PDCA da literatura acadêmica e de negócios (Plan / Do / Control / Act) e quatro específicas da Orquestra Societária, cuja existência foi validada pelos entrevistados da pesquisa desenvolvida por Cida Hess (Direcionar / Energizar / Ser Sustentável / Conectar), conforme edição 218, já citada. Os indicadores acima poderiam também ser apresentados para estas oito dimensões, e ainda, cruzando-se as mesmas com os vértices da Estrela de Galbraith.

Em segundo lugar, a avaliação pode envolver a Alta Administração, outros líderes por ela designados ou ambos os grupos. Pode ainda ser feita por consenso dos avaliadores ou via média de análises pessoais. E pode atribuir maior peso à hierarquia de responsabilidades na organização. Tudo isto é possível.

Em terceiro lugar, a quantidade de requisitos – na listagem anterior, apresentamos 32 – pode ser muito mais ampla, mas quantidade aqui não é algo crítico. Importa, sim, incluir requisitos realmente relevantes ao modelo de gestão, como tal percebidos pelos líderes.

Em quarto lugar, voltemos à ética, à governança e à sustentabilidade. Os entrevistados da pesquisa citada neste artigo, indicaram aspectos desses três temas que mereceriam ser tratados como requisitos na listagem anterior, mesmo com os temas contemplados nos blocos 1 e 2 de avaliação do modelo de gestão. Por que? Por se referirem de uma forma muito específica a cada vértice da Estrela de Galbraith.

Por fim, alguns modelos de avaliação de organizações oferecidos pelo mercado – aqui denominados modelos de referência – podem encorpar a lista de quesitos de avaliação do modelo de gestão organizacional por insiders. Há vários, mas neste artigo, citamos o modelo que dá sustentação ao ISE – Índice de Sustentabilidade Empresarial, da bolsa de Valores B3. Os questionários do ISE, apresentados no site da B3, mostram uma ampla gama de tópicos avaliados para fins desse indicador, enquadrados nas categorias geral, natureza do produto, governança corporativa, econômico-financeira, ambiental (aberta em várias seções), social e mudanças climáticas. O modelo ISE pode ajudar a construir modelos de gestão robustos, mesmo tendo o indicador foco no investidor externo.

Após as considerações até aqui apresentadas, e esperando que os leitores tenham percebido como se pode avaliar, sob a perspectiva de insiders, o modelo de gestão de uma organização que pretenda ser eficiente, eficaz e sustentável, concluímos este artigo respondendo a cinco perguntas que um de nossos leitores (o qual prefere o anonimato) nos encaminhou e cujas respostas poderão ser úteis para todos os que nos prestigiam com a leitura desta coluna.

1. A Orquestra Societária reflete a realidade das organizações do sistema capitalista?

Sim. A Orquestra Societária é embasada em referências sólidas da teoria das organizações, com destaque para a Estrela de Galbraith, o pentagrama que descreve a arquitetura ou desenho da organização, mas não apenas nele. Todo o esforço de desenvolvimento da teoria das organizações – focado, em grande medida, nas empresas – objetiva, no âmago, torná-las melhores, em várias frentes, contribuindo para melhorar seus resultados.

Enfatizamos que a gama de estudos egressos da teoria das organizações que dão suporte aos vértices da Estrela, bem como ao seu centro – o Modelo de Gestão Sustentável (MGS) – é extensa. Nesta coluna Orquestra Societária, que existe desde março de 2014, temos apresentado várias referências conceituadas e convidamos os leitores a consultar edições anteriores para conhecê-las.

2. A Orquestra Societária não seria um modelo “exagerado” para as micro e pequenas empresas?

Não. Pode-se descrever, para qualquer organização da economia, estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas – os cinco vértices da Estrela de Galbraith, além do modelo de gestão, o 6º elemento do projeto organizacional. Na maioria das pequenas organizações, estes elementos não estão explicitados (escritos), estão implícitos, mas existem e é perfeitamente possível identificá-los e descrevê-los de forma estruturada. Pode-se questionar: até mesmo nas empresas individuais? Sim. A Orquestra Societária corresponde, fundamentalmente, a um conjunto de dimensões a serem coordenadas – a uma orquestra de dimensões – que independe do tamanho da organização.

Sobre o empreendimento individual: ele tem uma estratégia implícita e definida por quem o criou. Tem processos de trabalho e utiliza uma ou mais tecnologias para entregar produtos e serviços – por vezes, de maneira artesanal. Tem um sistema de recompensa que, mesmo sem maior nível sofisticação, faz sentido para o empreendedor. E o fato de um empreendimento ser conduzido e operacionalizado, de forma visível, por uma pessoa não significa que não exista uma estrutura associada e colaboradores associados ao redor do empreendimento e de seu criador, pois, por vezes, familiares estão envolvidos no trabalho e a terceirização de algumas atividades também pode ter um papel oculto na organização.

3. Nas organizações onde tenho atuado, utilizam-se ferramentas como o Balanced Scorecard e outras. Estas ferramentas são modelos de gestão sustentáveis?

A pergunta é importante, pois a expressão modelo de gestão tem vários significados na literatura acadêmica e nas organizações – academicamente, não há uma definição fechada sobre o que seja o modelo de gestão. Assim, modelos de gestão podem ser vistos como:

- Ferramentas de gestão (exemplos: o BSC e a cadeia de valores de Porter).

- Práticas de gestão de partes ou atividades específicas de uma organização (exemplos: o modelo de gestão de finanças ou o de RH).

- A gestão específica de uma dada organização (exemplos: o modelo de gestão da empresa X ou o da Y).

- A visão específica de um empreendedor e/ou líder sobre como conduzir o seu negócio (exemplos: o modelo de gestão do empresário X ou da executiva Y).

- Uma lógica de gestão organizacional que define formas de materializar a estratégia e as demais dimensões da organização citadas amplamente neste artigo. Esta é a perspectiva da Orquestra Societária.

Na Orquestra, definimos o conceito de Modelo de Gestão Sustentável (MGS), que orienta e interconecta várias partes da organização, agregando temas como ética, governança corporativa e sustentabilidade entre outros. O BSC é uma das ferramentas de possível suporte à Orquestra.

4. O Modelo de Gestão Sustentável (MGS), coração da Orquestra Societária, não seria uma utopia? Será realmente possível a uma organização, principalmente a uma organização empresarial, ter a sustentabilidade como uma de suas premissas básicas?

O Planeta ficará comprometido seriamente se as organizações não assumirem, de forma verdadeira, a preocupação com o Triple Bottom Line da sustentabilidade: as dimensões econômica, social e ambiental.

No momento em que concluímos este artigo, muitas pessoas, em variados continentes, países e cidades da Terra protestam em favor do meio ambiente. Vastas regiões do Planeta encontram-se sob grande risco. Assumir a sustentabilidade é mais do que uma premissa de fundo ético para organizações, é questão de sobrevivência que interessa à humanidade. O tempo urge.

5. Mesmo assim, pergunto: por que organizações buscariam implantar um Modelo de Gestão Sustentável (MGS)? O que elas ganhariam com isto?

Ganhariam uma arquitetura mais eficiente (fazer bem feito) e mais eficaz (fazer o que precisa ser feito). Produziriam resultados mais abrangentes do que os resultados financeiros, o que se pode constatar retornando à figura inicial deste artigo e avaliando os cinco objetivos de governança e gestão sustentáveis. Tenderiam a ser menos arriscadas. E contribuiriam para evitar a derrocada do Planeta.

Cida Hess

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP, doutoranda pela UNIP/SP - e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica BrandÃo

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...