Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Empresas Familiares | Enfoque |

| Espaço Apimec | Fórum Abrasca | IBRI Notícias | Livro |

| Mercado de Capitais | Opinião | Orquestra Societária | Ponto de Vista |

Ponto de Vista

DESAFIOS E SOLUÇÕES DA ARBITRAGEM DE CLASSE por Roberto Teixeira da Costa

Minha primeira reação ao receber o convite de Arnoldo Wald para fazer a abertura do seminário: “Desafios e Soluções da Arbitragem de Classe”, dia 12 de setembro último, no IASP - foi de surpresa. Qual a razão de um economista, ligado historicamente ao mercado de capitais, se dirigir a uma plateia basicamente constituída por advogados para tratar de uma temática que lhes é muito familiar: a Arbitragem. Pensando bem, talvez tenha sido esse o fator determinante de ter sido convidado.

Começaria por referir-me ao fato de ter sido convidado a presidir a Câmara de Arbitragem do Mercado (CAM) e as razões que levaram à sua criação dentro desse contexto da criação do Novo Mercado e, o convite que me foi feito em 2001. Cabe fazer uma retrospectiva das condicionantes que justificaram sua criação.

O fato de termos um mercado de ações onde as empresas abertas podiam emitir 2/3 de seu capital em ações preferenciais, sem direito a voto, sempre foi visto por um grupo selecionado de investidores, particularmente os institucionais e estrangeiros, como fator que limitava sua maior presença em Bolsa. Sentiam-se como investidores de segunda classe, sem poder participar como acionistas votantes nas decisões mais relevantes das sociedades anônimas de capital aberto. Vale lembrar que no mercado norte americano as ações preferenciais, como regra geral, são títulos de dívida e compõem o exigível das companhias.

Portanto, havia uma pressão para que as preferenciais fossem convertidas em ordinárias, inviável pelo fato que muitas empresas não aceitariam as mudanças nas regras do jogo.

Assim sendo, um grupo de trabalho, organizado pela então Bolsa de Valores de São Paulo (BVSP), formado por personalidades do mercado e economistas, concluíram que deveriam criar um segmento diferenciado na Bolsa de Valores, onde seriam registradas aquelas empresas que se dispusesse a ter uma governança corporativa diferenciada, oferecendo condições especiais aos investidores com maior proteção aos seus interesses.

A principal inovação do NM foi a proibição de emitirem ações sem direito a voto, e também condição de igualdade na venda do controle acionário (Tag along), um float mínimo de ações nas mãos do mercado para permitir uma liquidez satisfatória de suas ações e, , maior dispersão acionária.

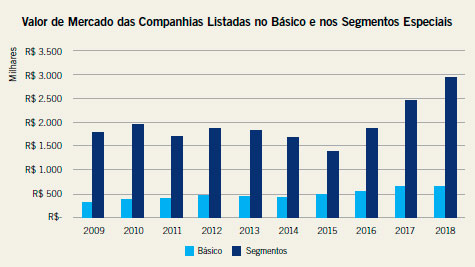

Além do segmento básico de listagem, a B3 entendeu relevante instituir segmentos especiais relacionados a níveis diferenciados de governança corporativa. Essa diferenciação, iniciada em 2000, com o lançamento do Novo Mercado, Nível 1 e Nível 2 de Governança Corporativa, foi ampliada a partir de 2012, com a criação do Bovespa Mais e do Bovespa Mais Nível 2, focados em pequenas e médias empresas.

Outras medidas também foram incorporadas para o NM, tais como avaliação do administrador, inclusive do seu conselho de administração, comitês e diretoria, revelação da remuneração do administrador (máximos e mínimos), compliance e 20%%, no mínimo, de conselheiros independentes.

A CAM foi criada em junho de 2001 pela então Bolsa de Valores de São Paulo (BOVESPA) visando oferecer um foro adequado para a solução de eventuais litígios de natureza societária. Fui escolhido para presidir a CAM nesse mesmo ano, seus trabalhos são de responsabilidade da Superintendência Jurídica da B3, que secretaria suas atividades. Foi julgado imprescindível o desenvolvimento de meios alternativos de solução extrajudicial de controvérsias considerando a falta de especialização do judiciário para solucionar controvérsias de direito comercial e das especificidades do mercado de capitais muito técnicas e complexas.

Nesse contexto, Arbitragem e Mediação desempenham papel fundamental para desafogar o judiciário. Ainda assim, sabidamente a cultura jurídica brasileira anda é altamente contenciosa mas, de qualquer forma, notamos uma clara evolução.

Um ponto importante a ser destacado é que 80% dos procedimentos administrados pela CAM não têm relação com a cláusula compromissória estatutária incluída nos estatutos das companhias listadas em determinados segmentos especiais de listagem da BM&FBovespa. Ou seja, a maioria dos procedimentos administrados pela CAM discute matérias de direito empresarial. Com relação aos procedimentos decorrentes de cláusulas compromissórias contidas em estatutos sociais de companhias abertas, as discussões referem-se, entre outros, a anulação de assembleias, indenização a acionistas por prejuízos quando da aquisição do controle de companhia, irregularidades na eleição de administradores e condenação de administradores a indenizarem danos causados à companhia.

Os primeiros anos da CAM foram difíceis. Tivemos que ser didáticos em explicar os benefícios da arbitragem e desmistificarmos que seríamos um tribunal que iria favorecer preferencialmente os minoritários. Sempre argumentei que existiram abusos das maiorias, como também das minorias, que creio nossos ilustres advogados devam estar familiarizados.

Também uma reação natural era a de que o adiamento dos procedimentos judiciários e os recursos adicionais protegiam os requeridos.

Creio que aos poucos fomos, com muita paciência e determinação, vencendo os obstáculos através de cursos, entrevistas, seminários, etc.. Paralelamente, a arbitragem no geral foi ganhando força e se consolidando.

Organizamos almoços trimestrais com nossos árbitros e, pareceu-me, que essa seja iniciativa importante para colocar em discussão temas considerados relevantes para debate, ao mesmo tempo em que facilitamos uma fertilização de ideias ligadas à arbitragem. Gradualmente fomos ampliando o grupo de árbitros, incluindo majoritariamente advogados com experiência em arbitragem, substituindo profissionais do mercado de capitais. Desconheço que em qualquer de nossos procedimentos tenhamos tido árbitros não advogados.

O primeiro Corpo de Árbitros, criado em conjunto com a CAM em junho de 2001, contava apenas 25 profissionais. Atualmente, o Corpo de Árbitros conta com 83 profissionais que, como disse, buscamos reunir trimestralmente em nossos almoços.

Passo importante que tomamos, após um longo processo de audiências, alteramos em 2011 o regulamento da CAM, tornando-o mais contemporâneo e alinhado com os atores do mercado judiciário.

Para conhecimento de todos, na sequência apresento a linha do tempo evolutiva da CAM.

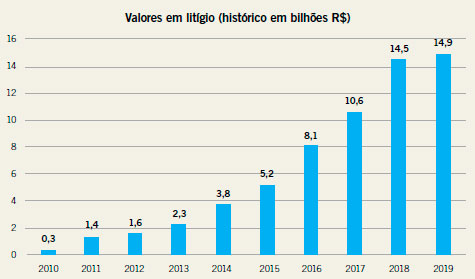

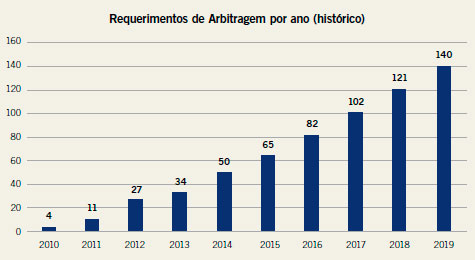

Os procedimentos tiveram a seguinte evolução na CAM

Nota: Dados até 09/09/19

Em volume, apontamos sua evolução nos últimos 9 anos

Nota: Dados até 09/09/19

Temos 62 procedimentos em andamento e 78 já encerrados.

Ao terminar gostaria de enfatizar que a arbitragem, apesar de ser relativamente nova no Brasil, vem desempenhando papel de grande relevância no geral e especificamente para o mercado de capitais e com muita atenção às discussões sobre a aplicação crescente da arbitragem em diferentes áreas do direito.

Lembro ainda o papel pioneiro desenvolvido pela CAM ao publicar em 6 de dezembro de 2018 seu primeiro ementário demandado de longa data pelos profissionais da arbitragem e principais players do mercado de capitais assim como nosso pioneirismo introduzindo julho de 2019 a condução digital dos procedimentos arbitrais por meio da plataforma CAM B3 Digital. Estamos ainda em uma curva de aprendizado de sua introdução, mas entendemos que não podíamos deixar de buscar essa evolução que esperamos irá facilitar a vida de todas as partes envolvidas.

Atualmente, a CAM já administra 8 procedimentos digitais, sendo possível – sem custo adicional às partes – a conversão de procedimentos físicos ainda em andamento para o CAM B3 Digital.

Como curiosidade, cito matéria publicada pelo Valor em sua edição de 22/8/19 – “Robôs já começam a atuar como mediadores – conflitos de arbitragem em processos recorrem a Inteligência Artificial”. Vamos ficar atentos.

Por último, minha homenagem aos advogados. Minha experiência na montagem e colocação em operação da CVM à partir de 1977, baseada na Lei 6385/76, creio que mostrou que iniciar o processo de julgamentos é o mais complexo. Julgar é uma atividade que requer nos despirmos de tantas informações vividas, possíveis preconceitos e nos determos exclusivamente nos autos. Parece fácil, mas por mais que queiramos não é fácil nos livrarmos de algum tipo de viés.

Terminaria citando Guimarães Rosa em seu clássico Grande Sertão Veredas: “Eu quase que nada não sei, mas desconfio de muita coisa”.

ROBERTO TEIXEIRA DA COSTA

é economista e foi o primeiro presidente da Comissão de Valores Mobiliários (CVM). Recentemente publicou o livro “Valeu a pena: passado, presente e futuro do Mercado de Capitais.

teixeiradacostaroberto@gmail.com

Continua...