Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Orquestra Societária

PROJETOS EMPRESARIAIS: ADMINISTRANDO COM VISÃO SISTÊMICA por Cida Hess e Mônica Brandão

Nesta edição da Revista RI, por sugestão de um de nossos diletos leitores, discorremos sobre a gestão de projetos empresariais, um tema ainda não tratado nesta seção. Não pretendemos reprisar, a não ser minimamente, quando absolutamente necessário, conceitos já amplamente tratados pelos bons livros sobre gestão de projetos ou dedicados aos métodos para sua análise econômica e de riscos.

Ao mesmo tempo, este artigo defende a visão sistêmica de projetos, o que passa, necessariamente, pela ideia de portfólio ou carteira de projetos. Não podemos deixar de avisar os leitores que o artigo apresenta um viés econômico-financeiro acentuado, o que é inevitável, em função de que as autoras têm atuado ao longo de anos com finanças corporativas.

Cabe ainda destacar, a título de contextualização, que estamos tratando aqui do processo de gestão de projetos, enquadrado, de forma mais ampla, na gestão de processos empresariais. Lembrando que os processos são um dos vértices mais importantes da arquitetura ou desenho de uma organização.

No contexto de uma organização visualizada como uma Orquestra Societária, o que um Modelo de Gestão Sustentável (MGS) deve prever em relação ao processo de gestão (econômico-financeira) de projetos organizacionais? Antes de tratar dessas premissas de forma estruturada, cumpre tecer algumas considerações preliminares, as quais consideramos muito pertinentes.

1. Projetos são iniciativas com início, meio e fim.

Projetos diferem de processos, fluxos contínuos de atividades, que resultam em produtos e serviços para fins internos e/ou externos. Projetos são iniciativas com início, meio e fim e têm, portanto, prazo para terminar.

2. A gestão de processos e a gestão de projetos devem ser separadas.

A atuação concomitante de pessoas em processos e projetos não é, em geral, uma boa prática. Por vezes, na realidade prática das organizações, pessoas – líderes e outras –, além de suas atividades habituais, são alocadas para pessoalmente coordenarem ou implementarem projetos importantes. O foco no projeto é necessário para o planejamento e a implantação bem-sucedidos.

3. Empresas administram portfólios ou carteiras de projetos.

Esta afirmação é conceitualmente válida para as empresas de todos os tamanhos. Boas ideias sobre negócios novos ou existentes podem surgir a qualquer momento e as empresas devem avaliar tais ideias e as oportunidades a elas associadas, usando as metodologias disponíveis de análise de projetos e seus riscos.

4. Projetos podem ser preponderantemente de investimentos ou de despesas.

Muito frequentemente se pensa em projetos como sendo de investimentos. Ora, isto depende da estratégia e necessidade da organização. Há projetos preponderantemente de investimentos, preponderantemente de despesas e existem aqueles em que ambos os desembolsos são relevantes.

5. Projetos podem manter, melhorar ou expandir negócios existentes, criar novos negócios ou ter outros objetivos.

Investimentos e despesas pode se destinar, de uma forma resumida:

- à manutenção da qualidade de produtos & serviços e/ou processos, no âmbito de um negócio já existente;

- à expansão de um negócio existente, em sua área atual de influência ou em novas áreas, visando alcançar novos mercados;

- às melhorias nos produtos & serviços e processos citados, as quais possam gerar benefícios econômicos;

- à criação de um novo negócio; e,

- outra finalidade específica e considerada relevante pelos líderes empresariais.

No que tange à manutenção da qualidade de produtos & serviços e/ou de processos, várias necessidades são identificadas, requerendo investimentos e despesas em categorias como instalações prediais, máquinas e equipamentos, mobiliário, telecomunicações & informática (TI), veículos e outras necessidades básicas para a operação do negócio.

6. O projeto de um novo negócio pode requerer a criação de uma nova empresa.

Sim, por vezes, isto pode ser necessário ou mais adequado, a depender da regulamentação vigente, que determina regras para o negócio, e da visão dos líderes organizacionais.

7. Projetos podem receber a chancela de “estratégicos”.

Os projetos estratégicos serão aqueles associados à execução da estratégia corporativa e das estratégias dos negócios de um grupo empresarial. Mesmo sem a chancela citada, projetos não devem colidir com as estratégias citadas.

8. Projetos têm prioridades em sua implementação.

A priorização de projetos empresariais é imprescindível, haja vista que os recursos financeiros para sua concretização são limitados. Tal priorização dependerá, fundamentalmente, do negócio em que se atua e da visão dos sócios e administradores da empresa sobre o que deve ou não ser prioritário. Pontos de atenção:

- Em negócios fortemente regulados, investimentos ou despesas exigidos por órgãos reguladores têm prioridade máxima. De modo geral, esses órgãos zelarão pela boa operação das atividades empresariais, haja vista a necessidade de prestar serviços públicos com segurança e bom nível de qualidade.

- Em outros negócios, os critérios para considerar projetos prioritários podem incluir aspectos como segurança física, decisões judiciais transitadas em julgado, manutenção da qualidade de produtos & serviços e/ou processos em negócios existentes, estratégias empresariais (projetos estratégicos) para os vários negócios, dentre outros.

De forma mais ampla, sugere-se que as prioridades não sejam muitas, para não agregar complexidade à gestão de projetos. Afinal, cabe lembrar: os critérios de priorização visam facilitar o trabalho dos líderes organizacionais, não dificultar.

9. Projetos precisam ser planejados.

Muito pode ser dito sobre o planejamento de projetos. Sobre o prisma econômico-financeiro, destaca-se a necessidade de análises que determinem as seguintes variáveis:

- cronograma de desembolsos a serem feitos, bem como financiamentos associados ao projeto, além das condições de captação desses recursos;

- estimativas de retorno econômico esperado para o projeto, por meio de variáveis clássicas da análise econômica, mencionadas adiante; e,

- aspectos socioambientais e riscos do projeto, com seus possíveis impactos nas variáveis que medem o seu retorno econômico.

10. Um projeto pode causar vários impactos disseminados pela organização.

Sempre existe a possibilidade do projeto realizado no negócio X impactar o negócio Y, de alguma forma. E quando negócios estão abrigados em distintas empresas dentro de um grupo econômico, é preciso considerar os impactos econômicos interempresas. Por vezes, um impacto é planejado. Um exemplo a ser dado é quando a Alta Administração pretende substituir produtos ora disponibilizados ao mercado por outros. Esta seria uma iniciativa pretendida e planejada pelos líderes, visando melhores resultados futuros.

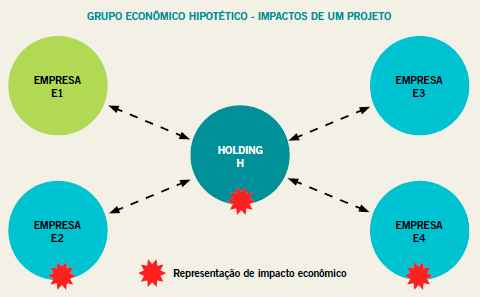

A figura a seguir objetiva ilustrar, para um grupo empresarial hipotético, como um projeto de investimento de uma de suas empresas (a Empresa 1) pode impactar outras e, inclusive, a própria Holding do grupo:

Sobre o Projeto P, supõe-se que ele corresponde à expansão de um dos negócios existentes e que estará abrigado na Empresa 1 (E1). Ao mesmo tempo, tal projeto cria os seguintes impactos adicionais:

- Na Holding (H), a necessidade de criar controles específicos, via contratação de recursos humanos próprios e terceirizados. Disto de outra forma, o Projeto P cria despesas adicionais em H.

- Na Empresa 2 (E2), a possibilidade de prestar serviços remunerados à Empresa 1 (E1), a preços de mercado, os quais não existiam sem o Projeto P.

- Na Empresa 4 (E4), a necessidade de realizar um investimento, a fim de viabilizar a realização do Projeto P. Dito de outra forma, tal projeto, além do seu próprio investimento a ser feito por E1, requer um investimento adicional em E2.

Conforme se percebe, mesmo sendo realizado por E1, o investimento no Projeto P impacta a Holding e outras duas empresas. Todos esses impactos devem ser quantificados e contemplados na análise econômica do projeto. O Valor Presente Líquido dos fluxos de caixas líquidos desses impactos, no exemplo hipotético em questão, será dado por:

VPLT = VPL1 + VPLH + VPL2 + VPL4

sendo VPL1 o Valor Presente Líquido (VPL) próprio do Projeto P em E1 e os demais termos os Valores Presentes Líquidos (VPL´s) dos impactos acima descritos.

Adicionalmente, VPLT corresponde ao VPL total do Projeto P, percebido sob o ângulo da Holding. Se VPLT for negativo, sob o prisma econômico, o projeto não deverá ser implantado, mesmo que VPL1 seja positivo. Conforme se percebe, a visão da Holding é a visão sistêmica do projeto sub judice e a análise econômica, para ser sistêmica, completa e correta, precisa incluir todos os quatro termos da expressão anterior.

Em suma, é importante assegurar que os impactos de um dado projeto em um grupo empresarial serão previamente percebidos e quantificados, em distintas empresas e/ou áreas de trabalho; para isso, o planejamento do projeto deve ser estruturado de maneira a identificar claramente seus impactos por toda a organização.

11. Projetos precisam ser acompanhados.

O acompanhamento de projetos é fundamental para que se possa verificar se eles foram bem planejados e estão sendo bem implementados. Bons resultados de projetos certamente impactarão os resultados mais amplos da empresa, mas isto não prescinde da necessidade de acompanhar como performa cada projeto. Afinal, estamos tratando aqui da aplicação responsável dos recursos investidos pelos sócios da organização e é papel dos líderes colocar uma lupa administrativa nos investimentos e despesas a serem realizados.

O acompanhamento do porftólio ou carteira de projetos de um grupo empresarial deve permitir que projetos diferentes entre si, implementados em diferentes timings e momentos, sejam comparáveis quanto ao seu desempenho econômico. Nesse sentido, consideramos o Valor Presente Líquido (VPL) a variável de análise econômica mais interessante para fins de acompanhamento de projetos. Naturalmente, o VPL de cada projeto será estimado com base na taxa de desconto que melhor se aplica ao seu caso específico.

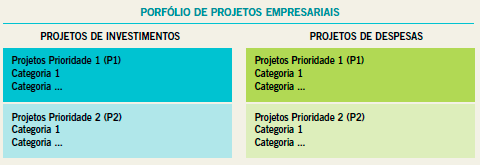

O acompanhamento de projetos muito provavelmente poderá requerer a criação de um sistema de controle e de uma estrutura para operá-lo nas organizações empresariais de grande porte. Aliás, os chamados escritórios de projetos podem ser responsáveis tanto pelas análises originais quanto pelo acompanhamento de projetos ao longo do tempo. Na figura abaixo, representamos aquela que poderia ser uma das telas mais importantes de um sistema informatizado de acompanhamento de projetos, considerando projetos de investimentos e de despesas, níveis de prioridade e categorias de projetos:

Notas:

1) Outras prioridades podem ser criadas, conforme o negócio e a visão dos líderes.

2) O mergulho em cada categoria permitirá acessar os vários projetos.

3) Projetos poderão ser ranqueados por Valor Presente Líquido (VPL) e outras variáveis de análise.

4 )O VPL é a soma de todos os fluxos de caixa líquidos futuros gerados pelo projeto ao longo dos anos, trazidos ao momento presente por meio de uma taxa de desconto.

O acompanhamento de projetos requererá critérios diversos, haja vista que os projetos podem ser bem distintos entre si e, ademais, serem iniciados em diferentes momentos.

De acordo com Eduardo Ju, especialista em gestão de projetos estratégicos e de tecnologia da informação, sob o prisma econômico-financeiro e considerando as fases de planejamento e acompanhamento de um projeto, a maior criticidade, sem dúvida, reside em prover um planejamento detalhado do budget, que transmita confiança e segurança aos sócios e investidores. Uma vez aprovado tal budget, são requeridos monitoramento e controle rigorosos da evolução do projeto e das situações atípicas e mudanças internas ou externas, para reduzir e evitar os gastos não previstos, sem margem de manobra. Tais gastos podem impactar o prazo de entrega do projeto ou mesmo inviabilizá-lo, devido à necessidade de aprovação de verba extraordinária pela Alta Administração.

12. As taxas de desconto usadas em análises econômicas de projetos devem ser objeto de especial atenção

As taxas de desconto aplicadas à análise e ao acompanhamento de projetos de investimentos ou despesas são variáveis cruciais para a gestão de projetos. As taxas em questão devem refletir razoavelmente bem o risco dos negócios aos quais os vários projetos empresariais se referem.

Taxas de desconto poderão ser definidas considerando o Modelo de Precificação de Ativos Financeiros (Capital Assets Pricing Model – CAPM) aplicado à holding corporativa, associado a pesquisas internas de avaliação de riscos de negócios, que permitam diferenciar projetos de investimentos e despesas conforme o risco de cada negócio. Se a holding tiver ações em bolsa de valores e se houver boa liquidez de suas ações, o uso do CAPM será facilitado.

Após essas breves considerações, que demonstram que a gestão de projetos não é algo trivial, retorna-se à pergunta inicialmente feita: o que um Modelo de Gestão Sustentável (MGS) deve prever em relação ao processo de gestão (econômico-financeira) de projetos organizacionais?

A nosso ver, a resposta é: a criação de políticas formais de investimentos e despesas, aprovadas pela Alta Administração, contemplando, entre outras disposições relevantes, regras claras para a gestão de projetos de investimentos e despesas, tais como:

- Níveis de prioridade e categorias (por vezes, subcategorias) de projetos;

- Taxas de desconto a empregar em avaliações econômicas, ajustadas ao nível de risco do projeto;

- Horizontes de investimentos e/ou despesas recomendados (vida dos projetos);

- Variáveis de análise econômico-financeira requeridas (Valor Presente Líquido ou VPL, Taxa Interna de Retorno ou TIR, Taxa Interna de Retorno Modificada ou TIR-M, Relação Benefício-Custo ou RBC, Payback, Payback Descontado e outras);

- Planejamento de projetos, contemplando as melhores informações disponíveis e o compromisso formal dos propositores de projetos com a qualidade das informações utilizadas na análise;

- Acompanhamento de projetos, considerando aspectos como periodicidade, critérios de acompanhamento e outros; e

- Inserção da sustentabilidade e dos riscos tanto no planejamento quanto no acompanhamento.

Adicionalmente, lembramos que projetos podem ser excelentes oportunidades de testar futuros líderes e esta é, também, uma prática que pode ser contemplada pela gestão e prevista no âmbito de um Modelo de Gestão Sustentável (MGS). Colocados à frente de determinados projetos, profissionais com potencial para se tornarem líderes podem se revelar à altura do desafio. O ponto de atenção é a escolha dos projetos e profissionais a testar, de maneira a tornar o desafio equilibrado, sem queimar futuros que poderiam ser promissores.

Por fim, chamamos a atenção dos leitores quanto aos sistemas de premiação baseados em bons resultados de projetos: eles devem premiar pelo desempenho com base em variáveis que estejam sob controle do líder do projeto. Tanto os bons quanto os maus resultados podem advir de fatores alheios à gestão e é importante recompensar o que faz sentido.

Muito mais poderia ser dito sobre a gestão (preponderantemente econômico-financeira) de projetos, mas acreditamos ter apresentado neste breve artigo questões muito relevantes para reflexão dos nossos leitores. Críticas, elogios e sugestões serão bem recebidos.

Cida Hess

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP, doutoranda pela UNIP/SP em Engenharia de Produção - e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica Brandão

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...