Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

| AMEC | Opinião | Educação Financeira | Em Pauta | Espaço Apimec |

| Finanças Sustentáveis | Fórum Abrasca | IBGC Comunica | IBRI Notícias |

| Opinião | Orquestra Societária | Ponto de Vista | Sustentabilidade |

Orquestra Societária

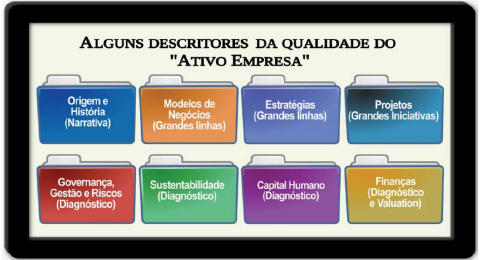

SOBRE A QUALIDADE DO ATIVO-EMPRESA por Cida Hess e Mônica Brandão

Na edição 244 desta Revista RI, introduzimos a qualidade do Ativo- Empresa como decorrente de modelos de gestão sustentáveis e elencamos alguns itens que integram a avaliação desse ativo, desafio de analistas e profissionais de investimento que assessoram investidores dos mercados de capitais. Recebemos, desde então, retornos muito interessantes e divulgamos, nesta edição, cinco questões que deles emergiram, as quais buscamos responder – e esperamos que de modo satisfatório. Os leitores que se manifestaram sobre o artigo supracitado concordam com os elementos apresentados na tela abaixo.

A seguir, reproduzimos as perguntas recebidas dos leitores citados e suas respectivas respostas.

1. A configuração dos descritores da tela anterior é a única possível? Poder-se-ia, por exemplo, agrupar temas de forma diferente? Ou agregar novos temas?

Nossa resposta aos questionamentos anteriores é: sim, existem outras possibilidades de estruturação de temas relevantes. E temas específicos podem ser agregados ao trabalho de análise, especialmente, em situações específicas como fusões, aquisições e cisões, entre outras. Necessidades adicionais de descritores podem ampliar análises já enriquecidas.

A seguir, ilustramos as possibilidades de configuração de análises por meio de dois exemplos hipotéticos – duas visões alternativas interessantes. Note-se, na visão alternativa 1, que parte dos temas é considerada pilares de edificação da trajetória que vai do passado ao futuro. Já na visão alternativa 2, todos os temas da figura anterior são considerados partes integrantes de uma avaliação – ou valuation – ampliada da organização empresarial.

VISÃO ALTERNATIVA 1: CONSTRUINDO O FUTURO, EMBASADO EM PILARES

| Passado, presente & futuro a construir | |||

| - A Empresa - Origem e História (Narrativa) |

Estratégias (Grandes linhas) | Projetos (Grandes iniciativas) | Sustentabilidade (Diagnóstico e Tendências) |

| Pilares sobre os quais o futuro é construído | |||

| Modelos de Negócios (Grandes linhas) | Governança, Gestão e Riscos (Diagnóstico) |

Capital Humano (Diagnóstico) | Finanças (Diagnóstico e Valuation) |

Nota: Valuation como o esforço de projeção econômica de um futuro ainda por ser construído, tal como percebido no momento presente.

Fonte: Edição 245 desta Revista RI, entrevista de Paulo Ângelo Carvalho de Souza.

VISÃO ALTERNATIVA 2: AMPLIANDO A AVALIAÇÃO DA EMPRESA

| Valuation Ampliada | |||

|---|---|---|---|

| - A Empresa - Origem e história |

Modelo de Negócio e Estratégia |

Projetos | |

| Governança, Gestão e Riscos |

Sustentabilidade | Capital Humano | |

| - Finanças - Diagnóstico |

- Finanças - Valuation Econômica |

||

Nota: Valuation como um esforço que vai além da seara econômica.

Fonte: Sugestão de um de nossos leitores da coluna Orquestra Societária, mantidos inalterados os termos entre parêntesis da visão alternativa 1.

Conforme se percebe nessas duas visões alternativas, não se perdem os temas estratégicos, que são fundamentais aos analistas e profissionais de investimentos. E esses dois formatos não esgotam as possibilidades, haja vista que outros são possíveis. A nosso ver, importam dois fatores: a presença de descritores-chave de análise que sejam necessários para o caso que se considera e suas respectivas análises estruturadas, usando bons modelos.

Aproveitamos para convidar nossos leitores à seguinte reflexão: em sua percepção, qual seria uma boa – ou mesmo a melhor – configuração para os oito temas da figura inicial?

2. Por que Origem e História são relevantes para analisar a organização? Não bastaria a quem analisa dispor de históricos de vendas físicas e de variáveis econômico-financeiras?

Esta resposta é desdobrada em duas perspectivas, não exaustivas, aqui privilegiadas: a perspectiva da Ciência Administrativa e a perspectiva de Finanças Corporativas e do Mercado de Capitais. Na primeira, a empresa é uma organização, ou seja, uma coletividade orientada para determinados objetivos, conforme preconizam os estudiosos da Administração. De acordo com essa visão, o ativo empresa é, antes de ser um ativo, um conjunto de seres humanos laborando ao longo de anos, sob coordenação, para alcançar diversos objetivos.

Nesta primeira perspectiva, o passado da empresa importa como forma de conhecer como ela foi criada por seus fundadores – sob qual contexto mais amplo, abrangendo aspectos políticos, legais, econômicos, sociais e outros –, e como ela tem evoluído ao longo do tempo, criando os grandes fatos que moldaram ou então mudaram radicalmente sua história. E refletindo as teorias organizacionais estudadas e pesquisadas pelas boas academias.

Já na segunda perspectiva, a empresa é vista como oportunidade de investimento para uma pessoa, família ou grupo econômico. Nessa perspectiva, o futuro da empresa é determinante na estimativa de seu valor (valuation econômico). Isso significa que o passado é irrelevante? Não, pois as informações passadas serão necessárias para projetar o futuro, no momento de se valorar o ativo.

Nesta segunda perspectiva, o passado econômico da empresa é, certamente, muito importante, legando ao presente séries históricas que possam ser consideradas para projetar o futuro econômico da organização e permitindo expurgar eventos que comprometam análises estatísticas.

Como essas duas perspectivas se conectam, como elas se interligam? Nas avaliações objetivas, baseadas em fatos e dados quantitativos, e subjetivas – também importantes – de quem se propõe a analisar uma organização empresarial e a projetar o seu futuro. Mesmo que a origem e a história não sejam diretamente utilizadas para fazer cálculos, conhecê-las permite análises interessantes, destacando-se aqui, entre outras possibilidades:

- a comparação entre empresas de um mesmo setor, com distintas histórias, percebendo quais têm sido aquelas mais ágeis em adotar boas práticas de trabalho e quais reagem com maior nível de velocidade a situações de crise; e,

- a comparação da empresa com ela mesma ao longo do tempo, percebendo se tem havido evolução ou, ao contrário disso, involução (regressão) ou paralisia.

Organizações podem involuir ou se deixarem paralisar? Sim, isso pode acontecer em determinados períodos e não apenas com organizações empresariais. Ao mesmo tempo, analisar de modo integrado todos os temas representados na figura inicial – não apenas Origem e História – melhorará a percepção sobre a trajetória empresarial e, especialmente, sobre as tendências dessa trajetória.

Ressaltamos que os analistas e profissionais de investimento com os quais temos tido a oportunidade de interagir se preocupam em aprender muito sobre a empresa, sua origem e seu passado, entendendo que isso ajuda a entender como poderá ser o futuro. Esta é uma prática de trabalho da qual eles fazem questão, por considerarem a si mesmos de uma forma mais abrangente e que vai muito além da ideia de meros especialistas em estimar o valor econômico da empresa e, portanto, o preço justo da ação no mercado acionário.

3. Como ter mais confiança – ou não – nos modelos de negócios e nas estratégias?

Reforçamos aqui as considerações apresentadas no artigo 244 desta Revista RI, lembrando que um modelo de negócio, genericamente, descreve a lógica de criação de valor para clientes por um dado fornecedor. E lembrando que a estratégia, também genericamente, deve alcançar objetivos estratégicos, em um horizonte de planejamento pré-definido, tornando realidade a visão criada para o empreendimento. Cumprindo lembrar que as estratégias se desdobram em corporativa e por negócio. Modelos de negócios e estratégias requerem métodos estruturados de trabalho para ser bem construídos. E para serem analisados.

Com respeito aos modelos de negócios, enfatizamos a Teoria do Negócio do professor Peter Drucker como uma das ferramentas de análise possíveis, por meio da qual se estabelecem diversas premissas – ou hipóteses, como ele afirmava – sobre o ambiente em que a organização atua – sociedade, mercado, cliente e tecnologia –, sobre a missão da empresa e sobre as competências essenciais demandadas para que a missão seja alcançada.

Ilustramos a importância da análise de modelos de negócio com um case clássico do setor de relógios: o da revolução dos relógios de quartzo, que enfraqueceu a indústria suíça, baseada em tecnologia clássica. Tal indústria não percebeu que uma premissa tecnológica havia sido violada – e curiosamente, ela teve acesso à nova alternativa do produto antes do pior advir. A concorrência japonesa avançou e o resultado foi a destruição de empresas e empregos. Combalida, a indústria suíça precisou se reinventar.

Neste ponto, cabe destacar que a Teoria do Negócio não necessita ser plenamente usada pelos agentes do mercado para avaliar modelos de negócios, haja vista as dificuldades de considerar aspectos como missão empresarial e competências essenciais, da esfera dos insiders ou líderes organizacionais. Mas ela pode ser uma ferramenta útil para ajudar a pesquisar e, muito especialmente, a questionar organizações sobre premissas relacionadas à sociedade, ao mercado, aos clientes e às tecnologias presentes e futuras.

E quanto às estratégias corporativa e de negócios? Sobre as primeiras, discorreremos na resposta da próxima pergunta, dada sua especificidade. Já quanto às estratégias de negócios, também podemos afirmar que o uso de métodos estruturados é muito importante e citamos aqui quatro ferramentas estudadas no bojo da disciplina Estratégia:

- o modelo das forças competitivas proposto pelo professor Michael E. Porter, por meio do qual se analisam as ameaças de novos entrantes e de produtos substitutos, bem como os comportamentos e movimentos de clientes e fornecedores;

- o modelo das forças (strengths), fraquezas (weaknesses), oportunidades (opportunities) e ameaças (threats) à organização, por meio do qual esses elementos são avaliados;

- o modelo das três disciplinas de valor dos professores Michael Treacy e Fred Wiersema, que permite a quem analisa melhor entender como um empreendimento pode criar valor para aqueles que adquirem seus produtos e serviços; e,

- o Balanced Scorecard (BSC), um modelo de detalhamento das estratégias corporativa e por negócio, criado pelos professores Robert Kaplan e David Norton. BSCs simplificados podem ser criados para análise, sem o nível de detalhamento dos BSCs empresariais, mas com informações importantes sobre estratégias de negócios analisadas.

Assim como as organizações dispõem de muitas ferramentas metodológicas de apoio aos seus modelos de negócios, os agentes do mercado investidor também disporão de sua caixa de ferramentas, que os ajudará a melhor entender modelos de negócios e estratégias empresariais, de modo que possam melhor entendê-los e criticá-los.

4. Como a área de RI – Relações com Investidores – pode cooperar com o mercado no entendimento da lógica estratégica de uma Holding Corporativa?

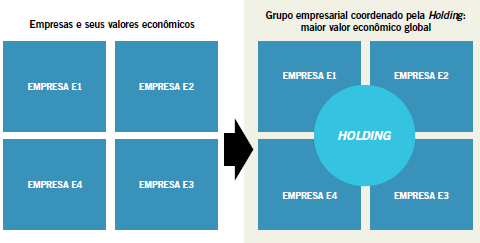

Primeiramente, ilustremos a importância do papel da uma empresa Holding na criação de sinergias, por meio da figura seguinte:

A Holding corporativa aumentando o valor econômico das empresas

Na figura supra, do lado esquerdo, representamos quatro empresas (4 unidades de negócios – UNs) existindo de forma independente. Do lado direito, temos as mesmas quatro empresas coordenadas por uma Holding, que deve fazê-las operar juntas de uma forma tal que o valor econômico total criado pelo conjunto seja superior à soma dos valores econômicos dessas UNs sem a presença da Holding. Em números fictícios, ilustramos o dito:

| Valor econômico das empresas sem a coordenação da Holding | ||

|---|---|---|

| Valor da Empresa E1 | = | $ 90 |

| Valor da Empresa E2 | = | $ 100 |

| Valor da Empresa E3 | = | $ 110 |

| Valor da Empresa E4 | = | $ 120 |

| Valor total das Empresas | = | $ 420 |

| Valor econômico do grupo empresarial coordenado pela Holding e Sinergia criada pela coordenação da Holding | ||

| Valor total das Empresas | = | $ 420 |

| Valor presente dos gastos com a Holding | = | $ 10 |

| Valor total do Grupo Empresarial | = | $ 460 |

| Sinergia criada | = | $ 460 - $ 420 - $ 10 = $ 30 |

Conforme se percebe, a Holding, pelo fato de existir e de operar diligentemente para que os negócios abrigados nas empresas E1 a E4 apresentem um melhor desempenho, mesmo criando inevitáveis despesas, agrega valor ao conjunto e cria sinergia, que é a diferença entre o valor total dos negócios sob coordenação da Holding e o valor total dos mesmos se ela, a Holding, simplesmente não existisse.

Como criar sinergias por meio de uma Holding? De variadas formas, aqui muito resumidas na eliminação de estruturas repetidas e na gestão centralizada de processos produtivos, de logística, marketing, econômico-financeiros e outros. Estratégias corporativas, fundamentalmente, têm o papel de criar sinergias, tornando negócios que operem de modo coordenado muito melhores do que operando sem coordenação.

Como a área de RI – Relações com Investidores – pode cooperar no entendimento da lógica estratégica de uma Holding específica? A resposta é: buscando mostrar aos agentes do mercado investidor, tanto quanto possível, as grandes linhas das estratégias corporativas.

Ponto de atenção: por vezes, um grupo empresarial tem empresas com ações listadas em Bolsa de Valores que, isoladamente consideradas, valem mais do que a Holding que as abriga, também com ações listadas em Bolsa. A eficácia do papel de Relações com Investidores está no esforço em explicar como a Holding contribui para agregar valor ao grupo de negócios, ajudando a reduzir a diferença de valor percebida pelos agentes do mercado.

5. Em que medida as análises sobre o capital humano e a sustentabilidade ajudam quem analisa a identificar problemas? Aliás, o foco desses temas por empresas não seria muito mais estratégia de marketing do que efetiva preocupação?

O tema capital humano emerge da importância das pessoas dentro das organizações de qualquer natureza. Sua avaliação deve ser feita considerando os aspectos legais e sociais. Os aspectos legais são analisados a partir do cumprimento da legislação em vigor. No Brasil não é simples atender a todas as exigências legais, que sofreram modificações relevantes recentemente, impactando os negócios em grande medida e exigindo interpretações e análises criteriosas. Um dos impactos que identificamos em diversas empresas é a contingência trabalhista, com grande representatividade nos resultados e manutenção de advogados e escritórios focados nas defesas.

Quanto aos aspectos sociais, é importante considerar as ações adotadas pelas organizações para cuidar do capital humano, reter talentos e gerir conhecimento. Em situações extremas, como tem sido o caso da Pandemia COVID-19, com exigência de isolamento social e a transferência do escritório para dentro de casa, o apoio dado pelas empresas aos seus colaboradores foi e tem sido fundamental.

A retenção de talentos interfere diretamente nos negócios. Imagine-se perder um time, formado paulatinamente ao longo de anos, que representa vantagem competitiva para a empresa: isto seria um desastre. O setor que mais sofre com esse tipo de evento é o de serviços, pois estes são executados por pessoas qualificadas para suas atividades. A rotatividade, neste contexto, é um indicador que merece atenção, pois é de extrema importância.

A gestão do conhecimento é vital às organizações e esta análise deve ser realizada sobre quanto do conhecimento será retido, será absorvido pelas novas gerações e pela administração em caso de fusão, reestruturação, compra.

A sustentabilidade, ainda que sob críticas, assumiu um papel relevante no mercado de capitais, a partir do momento que os investidores passaram a exigir ações sustentáveis das empresas relacionadas às questões climáticas, de gênero, energias renováveis, entre outras. As críticas advêm do questionamento se as empresas estão adotando estas ações por conscientização ou por captação a baixo custo.

Considerando as exigências da nova geração de clientes, as organizações serão forçadas a adotar ações sustentáveis pela própria sobrevivência. Mas lembremo-nos do que história da humanidade tem demonstrado: a passagem do tempo cria mudança cultural. Assim, uma visão sustentável preponderante e amplamente calcada em efetiva mudança de mentalidade é questão de tempo.

Finalizamos este artigo convidando os nossos leitores a se manifestarem sobre o seu conteúdo, de maneira que possamos, em edições futuras, trazer novas reflexões a esta coluna. Críticas e sugestões serão bem recebidas.

Cida Hess

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP, doutoranda pela UNIP/SP em Engenharia de Produção - e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica Brandão

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...