Nº 297 • DEZ 25

Nº 297 • DEZ 25 Nº 296 • NOV 25

Nº 296 • NOV 25 Nº 295 • OUT 25

Nº 295 • OUT 25 Nº 294 • SET 25

Nº 294 • SET 25

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Enfoque | Espaço Apimec |

| Fórum Abrasca | IBGC Comunica | IBRI Notícias | Livro |

| Melhores Práticas | Mercado de Capitais | Opinião | Orquestra Societária |

| Ponto de Vista | Registro |

Orquestra Societária

COMO OS PROCESSOS TORNAM AS ORGANIZAÇÕES SUSTENTÁVEIS? por Cida Hess e Mônica Brandão

Em continuidade ao artigo publicado na edição anterior, prosseguimos aqui as nossas considerações sobre o vértice processos & tecnologia da Orquestra Societária. Este artigo é a segunda parte de uma sequência de três, iniciada na edição anterior (223), a qual focaliza esses dois temas tão relevantes.

No artigo anterior, buscamos ilustrar, por meio de um exemplo prático, como os processos, isto é, os fluxos de atividades planejadas – de preferência – e organizadas podem tornar organizações sustentáveis. Como exemplo prático dessa premissa, consideramos os conselhos fiscais, responsáveis pela fiscalização de atividades administrativas e muito importantes, especialmente para os sócios não controladores de uma organização empresarial.

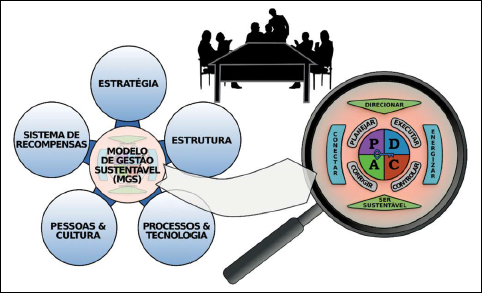

Assim, desenvolvemos, no artigo anterior, uma análise sobre conselhos fiscais, com base em dimensões do Modelo de Gestão Sustentável (MGS), representado na figura seguinte. As oito dimensões do MGS impactam os cinco vértices da arquitetura organizacional – o desenho ou projeto da organização, representado pela Estrela de Galbraith – e todos esses 13 elementos estão definidos na parte inferior da figura, considerando o conselho fiscal.

Demonstramos aos nossos leitores, na edição anterior, que quando se agregam boas práticas de governança corporativa à operação dos conselhos fiscais – e a nossa análise buscou fundamentação no Código de Boas Práticas de Governança Corporativa do IBGC – o processo de fiscalização, a cargo desses conselhos, torna-se mais robusto e alinhado com as dimensões básicas de um Modelo de Gestão Sustentável (MGS).

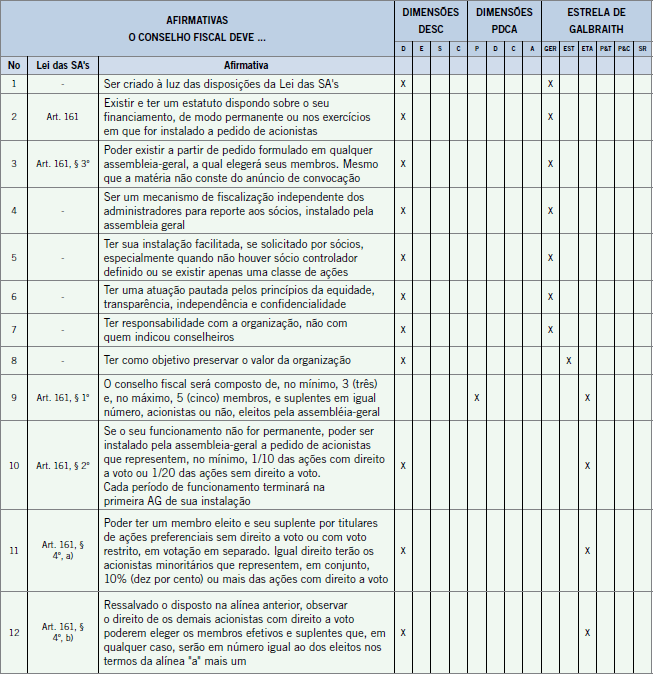

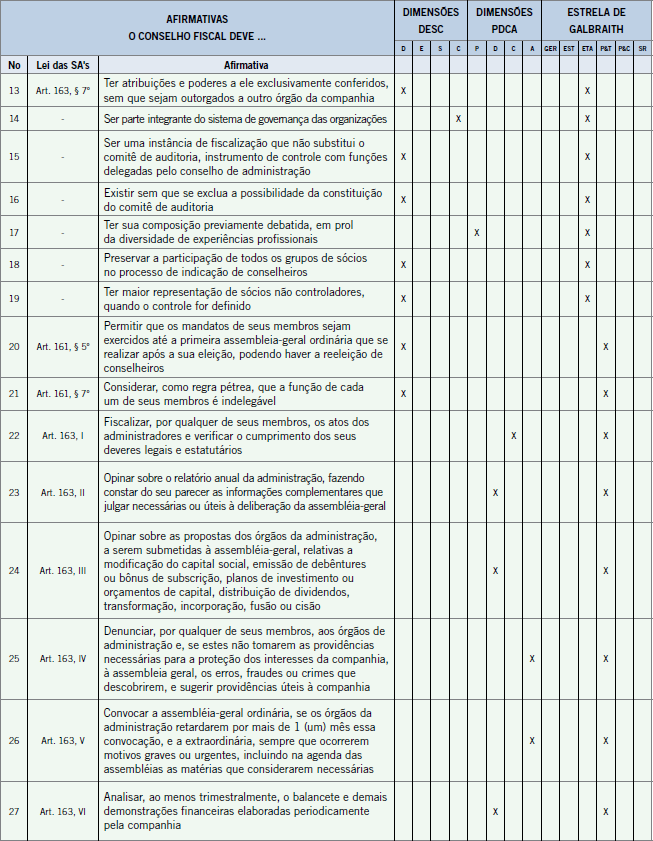

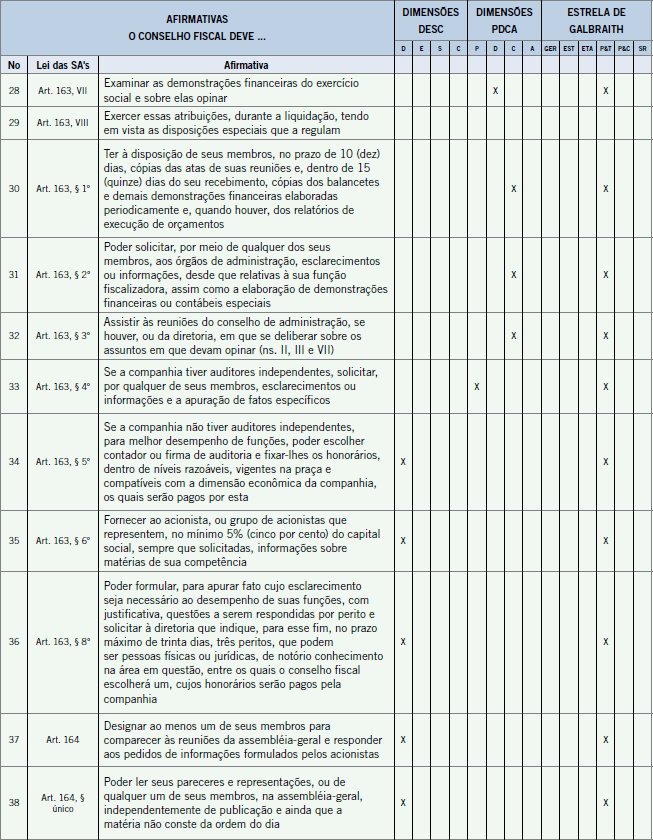

Neste artigo, ampliamos a análise supracitada, considerando:

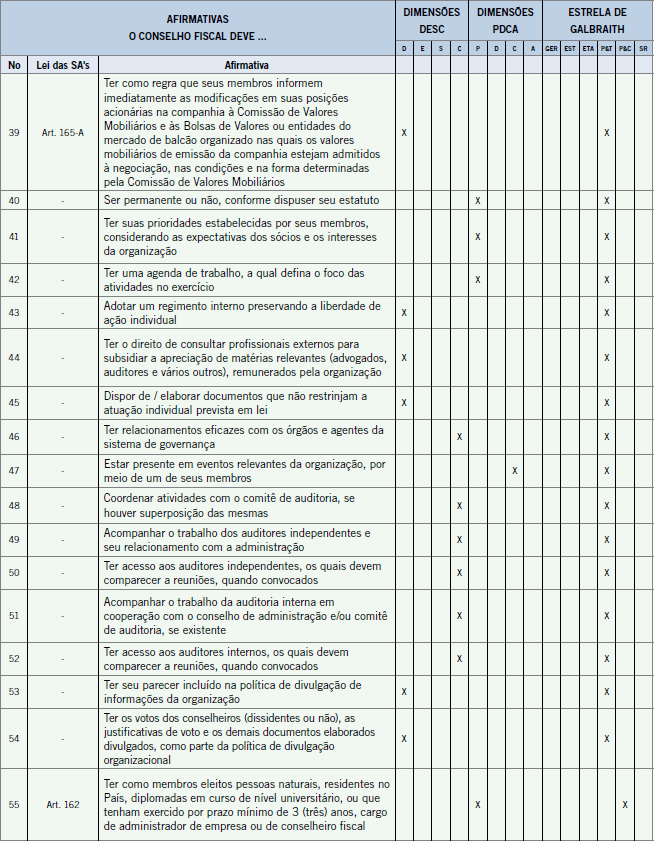

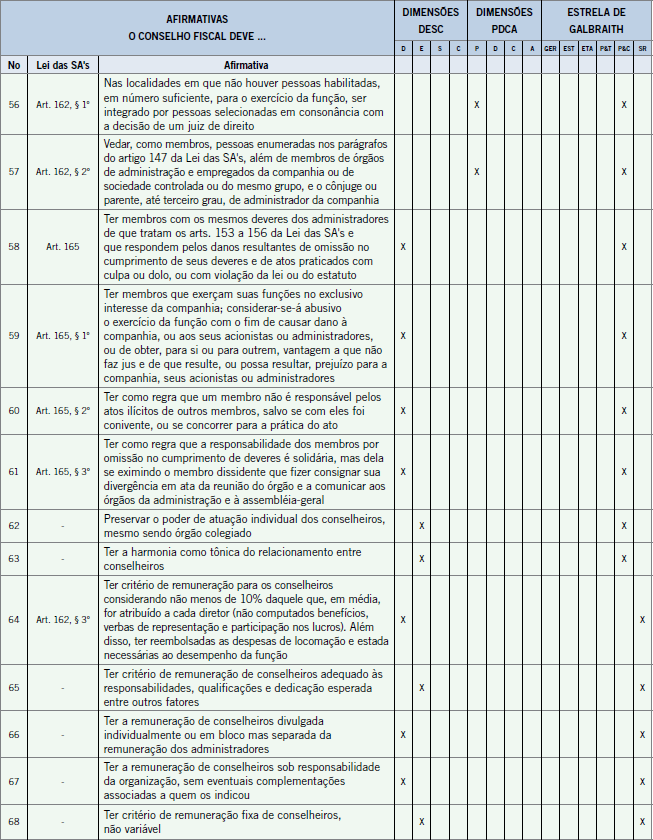

- as disposições das Lei das Sociedades Anônimas (6.404, 15/12/76) ou Lei das S/As e suas revisões, relacionadas ao conselho fiscal e estabelecidas do artigo 161 ao 165-A. Destaca-se que na edição anterior, tratamos apenas do artigo 163, focado nas competências desse conselho; e,

- as afirmativas relacionadas às práticas de governança corporativa egressas do Código das Boas Práticas de Governança Corporativa, do Instituto Brasileiro de Governança Corporativa (IBGC), tendo sido mantidas as mesmas do artigo anterior.

Assim sendo, após a figura seguinte, apresentamos, para as duas fontes acima explicitadas, um quadro único, o qual contempla 67 afirmativas nelas baseadas, enquadradas nas oito dimensões do MGS e, ao mesmo tempo, nos cinco vértices da arquitetura organizacional (Estrela de Galbraith): estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas.

| O Modelo de Gestão Sustentável (MGS) abrange oito funções, abaixo descritas, conforme ilustra a ampliação acima (zoom). |

|||

| DISCRIMINAÇÃO | Relação com o CICLO PDCA |

CONCEITOS APLICADOS AO CONSELHO FISCAL – CF (ADAPTAÇÃO DOS CONCEITOS GENÉRICOS) |

|

| Planejar – P (plan) | P | Planejar caminhos de sucesso para os trabalhos e o futuro do CF | |

| Executar – D (do) | D | Executar atividades inerentes a uma boa fiscalização | |

| PDCA | Controlar – C (control) | C | Controlar a organização, sua administração e os trabalhos próprios do CF, com foco na boa fiscalização |

| Corrigir - A (act) | A | Apontar a necessidade de correções na organização, em sua administração e nos trabalhos próprios do CF, com foco na boa fiscalização | |

| Direcionar – D | Direcionar o CF, isto é, criar diretrizes para o mesmo que beneficiem os cinco vértices da arquitetura da organização (o desenho ou projeto): estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas, conforme a representação da Orquestra Societária (edição anterior). As diretrizes podem ser gerais e por vértice da Estrela de Galbraith | ||

| DESC | Energizar – E | Todo o PDCA | Estimular os membros do CF a produzirem bons resultados e a evoluírem em prol de uma fiscalização cada vez melhor |

| Tornar consistentes com a sustentabilidade – ser sustentável – S | Introjetar no CF os conceitos de sustentabilidade e do Triple Bottom Line – TBL no CF, especialmente no que se refere à gestão de riscos | ||

| Conectar – C | Conectar, conceitualmente e na prática, o CF aos cinco vértices da Estrela de Galbraith da organização | ||

Nota: Os cinco vértices associados ao MGS correspondem à Estrela de Galbraith.

Com respeito ao quadro em questão e conforme consideramos no artigo anterior:

1. Uma dada alternativa poderia, em tese, ser enquadrada concomitantemente em dimensões DESC e PCDA, mas procurou-se fazer um esforço de escolha da opção percebida como mais significativa. Também procurou-se escolher o vértice da Estrela de Galbraith percebido como mais significativo, além de identificar afirmativas de cunho geral para todos os vértices.

2. Afirmativas associadas a disposições sobre sócios, à existência do comitê de auditoria (tem havido grande polêmica envolvendo os papeis do conselho fiscal e do comitê de autoria) e à independência do conselho fiscal foram enquadradas como direcionar (DESC). Aquelas relativas ao relacionamento do CF com outras instâncias foram enquadradas em conectar (idem).

Fontes: Lei das Sociedades Anônimas (6.4014, 15/12/76) e alterações, bem como o Código de Boas Práticas de Governança Corporativa, do IBGC (5ª edição). As afirmativas resumem práticas e outras considerações ali explicitadas e adaptadas para este artigo. Se, ao invés do Código, tivesse sido usado o Guia de Orientação para o Conselho Fiscal, do IBGC, haveria mais afirmativas.

Notas:

1) O quadro acima é coerente com as análises apresentadas no artigo da edição no 223.

2) A redação da Lei das S/As foi adaptada para o quadro acima.

3) A alternativa 29 não é enquadrável, visto referir-se a uma condição terminal da empresa.

4) Onde não indicado, as afirmativas se referem às boas práticas de governança do IBGC (Código supracitado).

PDCA = planejar / executar / controlar / corrigir (plan – P / do – D / control – C / act – A).

DESC = direcionar – D / energizar – E / ser sustentável – S / conectar – C.

GER = gerais EST = estratégia ETA = estrutura P&T = processos & tecnologia

P&C = pessoas e cultura SR = sistema de recompensas.

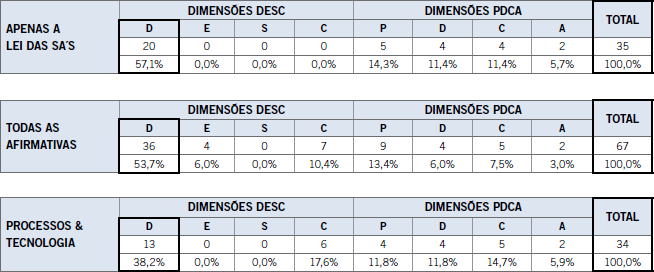

A tabela a seguir apresenta estatísticas do quadro anterior, para as dimensões DESC e PDCA, discriminando três situações: apenas as afirmativas relacionadas à Lei das S/As, todas as afirmativas (Lei das S/As + práticas de governança do IBGC) e apenas o vértice processos e tecnologia:

Constatamos:

1) A inserção de práticas de governança corporativa às disposições da Lei das S/As agrega 32 novas afirmativas DESC e PDCA ao processo de fiscalização (67 – 35 = 32), além de enriquecer, em especial, a dimensão direcionar (DESC), com 16 afirmativas (36 – 20 = 16).

2) Quanto ao vértice processos & tecnologia, objeto deste artigo, este abrange o maior número de afirmativas: 34 ou 50,7%, conforme a tabela seguinte (notando que a estratégia é pouco focada):

3) O tema tecnologia, especificamente, não é objeto de nenhuma afirmativa do quadro das páginas anteriores. Isso não significa que os conselhos fiscais não analisem informações sobre questões tecnológicas quando preciso, estritamente dentro de suas atribuições formalmente estabelecidas, especialmente quando há riscos consideráveis para a organização.

Reforçando e ampliando constatações do artigo anterior, há espaço para tornar os conselhos fiscais melhores, se: I) forem consideradas relevantes, como parte de seu trabalho, a análise de matérias associadas à estratégia, sustentabilidade e tecnologia, com foco na gestão de riscos; e, II) novos aprimoramentos forem associados às oito dimensões do Modelo de Gestão Sustentável (MGS).

As percepções sobre o quadro de afirmativas das páginas anteriores podem variar, conforme quem analisa, já que existe certa subjetividade em parte das respostas e, sendo assim, torna-se impossível transpor integralmente modelos de gestão de um ambiente para outro. Ao mesmo tempo, isso não altera a essência das constatações aqui apresentadas: quanto melhores forem as práticas de trabalho, mais os conselhos fiscais contribuirão para a construção de modelos de gestão sustentáveis.

Por fim, este artigo, assim como aquele que o precedeu nesta coluna, demonstra, por meio do exemplo da fiscalização e dos conselhos fiscais, como processos – e de resto, as demais dimensões da arquitetura organizacional – podem ficar mais robustos. Isso acontecerá incrementando-se as práticas de trabalho, com base no Modelo de Gestão Sustentável (MGS) e em suas oito dimensões básicas. Na próxima edição, traremos as nossas considerações finais sobre os temas aqui tratados.

Cida Hess

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica Brandão

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...