Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Cenário Econômico | Comportamento | Educação Financeira | Em Pauta |

| Enfoque | Entrevista | Espaço Apimec Brasil | Fórum Abrasca |

| Governança | IBGC Comunica | IBRI Notícias | Opinião |

| Orquestra Societária | Sustentabilidade |

Enfoque

ESCÂNDALOS CORPORATIVOS por Alexandre Simões

Não seria agora o momento mais oportuno de recuperar a confiança e fortalecer ainda mais o Gerenciamento de Riscos nas organizações?

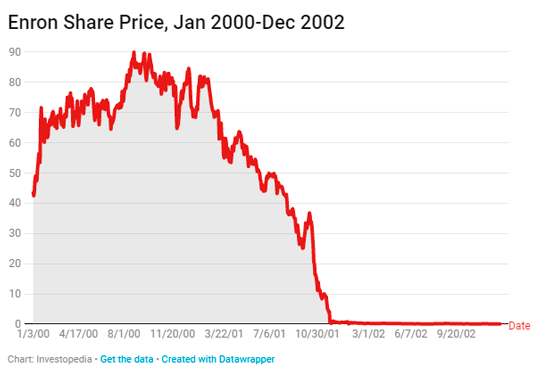

No final dos anos 1990 e começo dos anos 2000 ocorreram uma série de rupturas corporativas nos Estados Unidos. Tivemos o caso da Enron, uma empresa de energia no qual seu headquarter ficava localizado em Houston, Texas nos Estados Unidos - e empregava até a ocasião cerca de 21.000 pessoas. Era uma das empresas líderes mundiais na distribuição de eletricidade e gás natural com um faturamento que chegou a marca de US$ 101 bilhões de dólares no ano de 2000 e devido a manipulações contábeis fraudulentas (na ocasião ganhou um apelido pejorativo de “contabilidade criativa”) na qual omitiu por anos seguidos, nas suas Demonstrações Financeiras, dívidas bilionárias, tendo inflado artificialmente seus lucros e como consequência elevado o valor de suas ações no mercado financeiro.

No seu pico de valorização, as ações da Enron chegaram a ser negociadas ao preço de US$ 90,75 e no momento da sua falência, em 2 de Dezembro de 2001, as ações eram negociadas na Bolsa de valores de Nova York ao valor ínfimo de US$ 0,26. A Enron era a sétima maior empresa dos Estados Unidos e, em 90 dias, ela derreteu e junto levou algumas outras empresas, como por exemplo, a Arthur Andersen, uma das maiores empresas de auditoria do mundo na ocasião, no qual o profissional aqui que vos escreve, teve a honra de trabalhar no escritório do Rio de Janeiro, obviamente antes de estourar este escândalo.

Além disso, a Enron levou junto uma série de escritórios de advocacia pesados, a aposentadoria e o investimento de milhares de pessoas, tendo sido um baque sem precedentes para o mercado corporativo americano, impactando diretamente o “pé de meia” da classe média americana.

Para quem não sabe, a classe média norte-americana é muito potente e pujante e tem como hábito e costume fazer sua aposentadoria no mercado acionário americano. Este caso terminou com prisões do ex-CEO Jeffrey Skillin, condenado a 24 anos de prisão pelo Tribunal de Houston (Texas) em regime fechado e, inclusive, o suicídio do ex-vice-presidente da empresa, John Clifford Baxter, com um tiro na cabeça.

A Worldcom era uma empresa de Telecomunicações americana, que assim como a Enron, através de maquiagens e artimanhas contábeis fraudaram seu balanço e suas DFs, inflando seus lucros e elevando os preços de suas ações na Bolsa de Valores americana. No caso específico da Worldcom, a vice-presidente de Auditoria Interna, Cynthia Cooper e Gene Morse, também auditora, acabou expondo o escândalo após ter sido descoberto pelo trabalho de validação dos números das Demonstrações Financeiras. Como resultado de todo o trabalho de apuração da fraude, ocorreu uma reclassificação contábil de seus lucros, entre 1992 e 2002, de US$11 bilhões e a fraude foi estimada em cerca de US$ 79.5 bilhões.

A falência foi inevitável e a Worldcom entrou com este pedido no “Chapter 11 bankruptcy” da Corte americana no dia 21 de julho de 2002. A essa altura, a empresa estava endividada com seus credores em até US$ 7,7 bilhões. Este escândalo também resultou em prisões como do ex-CFO Scott Sullivan que foi condenado a 5 anos de prisão, em regime fechado, assim como Bernard Ebbers, co-fundador e ex-CEO, que foi sentenciado a 25 anos de prisão, em 2005. Ebbers foi liberado da prisão pelas autoridades norte americanas em 18 de dezembro de 2019 por problemas graves de saúde, cumprindo 14 anos de prisão. A justiça norte americana foi implacável mais uma vez e lá não existe a progressão de pena como, infelizmente, existe no Brasil. Em terras americanas as penas condenatórias sempre são cumpridas na sua totalidade.

Os casos Enron, Worldcom e também da gigante de sistemas de segurança Tyco, que se envolveu em escândalos de fraude contábil no ano de 2002, trouxeram uma série de reflexões do mundo corporativo e tanto a SEC, como as cortes americanas começaram a fazer um trabalho de revisão do por que isto aconteceu e o que é que deveria ser feito para que não ocorresse mais ou, que pelo menos diminuísse o ímpeto dos agentes das empresas esconderem problemas financeiros ou buscarem ganhos pessoais, através de transações no mercado acionário, com maquiagens em seus resultados. E eles trabalharam na recuperação da confiança.

E por que isso? Porque o mercado acionário americano é muito grande. Quem investe, na sua maioria no mercado acionário, é a classe média e, como já foi dito, a classe média americana é muito grande, muito forte e muito potente. Eles investem e arbitram muito na bolsa porque analisam os investimentos que realmente fazem sentido. Como a maioria não tem um programa de aposentadoria seguro, buscam fazer investimentos para uma vida tranquila para quando se aposentarem. Isso desencadeou o processo de “restoring trust” que nada mais é do que recuperar a confiança dos investidores.

Esse documento emitido no mês de agosto de 2003, com cerca de 120 páginas, contém uma série de ações no âmbito de gerenciamento de riscos, melhoria dos controles internos e também as melhores práticas de governança para as corporações. A governança corporativa sempre existiu, mas, a partir deste momento, passou a ter um peso maior. Foi quando as organizações começaram a trabalhar com um processo de governança, além da estrutura de governança. Já existiam conselhos, já existiam os comitês consultivos e conselho fiscal, mas começaram a disseminar maior conscientização dentro das organizações, principalmente, através das melhores práticas de gestão e melhor comunicação com os acionistas.

Os acionistas estavam muito longe da operação. Não existia uma comunicação adequada entre Conselho acionário e Alta Administração. Foi, então, criada a estrutura de governança corporativa, que nada mais é do que uma resposta ao risco do conflito da agência: o agente pode tomar as decisões e atitudes diferentes daquela que o principal quer, porque está muito longe dos acionistas ou, na pior das hipóteses, porque quer buscar ganhos a curto prazo, visando seus bônus ao final do período.

A governança requer um conselho estruturado, com comitês de especialistas, com olhar para o longo prazo, buscando, principalmente, a perenidade da organização, definindo as ações do médio e longo prazos. Enquanto o agente, que usualmente é o presidente da empresa (CEO), e seus diretos irão trabalhar mais na execução do curto prazo, conforme o planejamento estratégico aprovado pelo Board e se preparar para o médio prazo.

Este documento foi resultado de um trabalho ordenado pelo congresso e corte dos Estados Unidos para prevenir que os abusos de gestão, ocorridos nos casos citados, não ocorressem mais, que foi um marco determinante na história corporativa, quando a gestão de riscos das organizações começava a ganhar a importância devida no trabalho de prevenção dos eventos adversos aos objetivos estratégicos e operacionais, mas, principalmente, fizeram com que os Conselhos de Administração e os acionistas estivessem muito mais próximos da camada executiva das corporações, tendo conhecimento de todos os fatos relevantes, cobrando o “accountability” de seus executivos de alto escalão.

As recomendações individuais refletem temas significantes para a governança corporativa, como por exemplo: estabelecer uma governança eficaz; melhor processo de comunicação com os acionistas; seleção de diretores operacionais e participantes do conselho; um ativo e informado “board”; a existência de um Chairman (presidente do Conselho de Administração) não executivo para o conselho; existência de comitês consultivos mais ativos e efetivos (principalmente os Comitês de Auditoria e Riscos); programa de rotação dos auditores independentes; limites para o plano de remuneração da diretoria; programa de compensação dos executivos através de ações; aprimoramento da transparência dos controles internos e departamento financeiro; conformidade legal, aprimoramento do departamento jurídico, e programa de ética e integridade (compliance), entre muitos outros, no total de 78 recomendações.

Este documento acabou sendo utilizado como um grande complemento a Sabarnes Oxley Act, que virou uma Lei (SOX), sancionada em 2002, pelo Congresso dos Estados Unidos. O “Restoring Trust” e a Lei SOX, de fato, contribuíram em demasia para que as empresas listadas na bolsa de valores de Nova York tivessem uma melhoria significativa em sua Governança Corporativa e, principalmente, adotassem áreas robustas de Gerenciamento de Riscos e Controles Internos, sempre tendo um reporte independente, transparente e tempestivo aos seus Comitês, Board e acionistas, o que de fato resultou em um freio na quantidade de escândalos por fraudes contábeis e insider trading, que tinham ocorrido recentemente no mercado norte americano naquela ocasião.

E, o mais importante, passaram uma mensagem clara para os Conselhos de Administração e altos executivos que Gerenciar Riscos é o oposto de Gerenciar Crise, que é muito menos traumático e custoso, antecipando os eventos adversos aos objetivos estratégicos e operacionais. Será que agora, no qual a agenda ESG está na pauta de todas as grandes empresas brasileiras, seria oportuno ao Brasil, fortalecendo o “G” (Governança), ter um programa nos moldes do “Restoring Trust” norte americano, ou até um “Sarbanes Oxley Act” tupiniquim?

Será que o caso da Americanas não pode ser utilizado como um divisor de águas para estabelecimento de um plano coletivo e direcionado entre os principais órgãos regulatórios e escolas de governança, nos quais temos excelentes e experientes profissionais, para que possamos construir um ecossistema empresarial, privado e público, mais transparente e que, de fato, ofereça a confiança aos investidores de longo prazo?

Indo mais longe: será que não seria o momento de se colocar em pauta rigorosas punições aos responsáveis por escândalos contábeis, como ocorreu nos Estados Unidos nos casos citados. Já demos um grande passo com a lei 12.846/2013? Eu seria o primeiro a concordar que sim. Seria muito oportuno.

De fato, temos um longo caminho ainda a percorrer para que possamos ter um mercado de capitais transparente e pujante, livre de artimanhas contábeis, pois é um agente fundamental para movimentar a economia de um país, criando valor e gerando empregos.

Alexandre Simões

é Administrador de Empresas, palestrante, especialista em auditoria, gerenciamento de riscos, governança, compliance e proteção de dados pessoais e tem atuado como executivo de organizações.

alxsimoes@yahoo.com.br

Continua...