Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Agenda ESG

MATERIALIDADE: O COMEÇO DA JORNADA ESG por Felipe Nestrovsky e Diana Lacerda

Se você trabalha em uma empresa e está próximo(a) aos temas da sustentabilidade, com certeza você já ouviu falar ou foi questionado(a) sobre o que é materialidade, ou ainda, o que é a dupla materialidade.

A partir desses questionamentos, surgem outros. Será que a materialidade de minha empresa está boa? Como faço para construir uma materialidade? As linhas que se seguem, são para desmistificar o conceito deste princípio de definição de temas relevantes e abrir um debate.

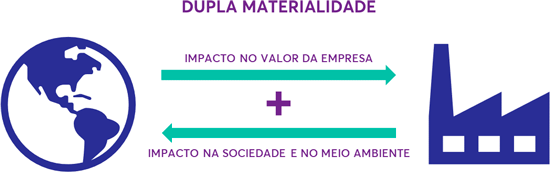

A temática da materialidade ganhou espaço no campo da sustentabilidade a partir da Global Reporting Initiative (GRI), principal norma de relato de sustentabilidade e que define materialidade como o princípio que determina os tópicos relevantes de uma organização e reflete a combinação de fatores internos, como a missão da empresa e sua estratégia competitiva, e fatores externos, como preocupações levantadas por stakeholders, dando um foco nos impactos que a empresa causa na sociedade. A discussão sobre a temática tem amadurecido e a Diretiva Europeia de Comunicação de Informações sobre a Sustentabilidade das Empresas (CSRD, na sigla em inglês) define que a materialidade deve considerar os riscos para a empresa e os impactos que a empresa representa para o meio ambiente e sociedade.

Entendendo essas duas definições, observa-se a importância de compreender as diferentes lógicas que guiarão a priorização dos temas. No raciocínio de fora para dentro, procura-se entender como o estado do mundo afeta os negócios. Aqui fica mais forte a noção de entendimento de gestão de riscos. Em outras palavras, como fatores externos podem afetar o valor da empresa.

No sentido de dentro para fora, avalia-se o impacto da empresa. Em que medida os processos da organização causam impacto no meio ambiente e na sociedade, incluindo, os direitos humanos, conforme definido pelas normas da Global Reporting Initiative (GRI). Quando se trabalha com ambas as lógicas, emerge, então, a dupla materialidade.

Mas por que minha empresa deveria fazer uma materialidade? Primeiramente, é importante destacar que há uma forte tendência internacional de que materialidade se torne algo regulatório.

O Conselho Europeu aprovou recentemente a Diretiva de Comunicação de Informações sobre a Sustentabilidade das Empresas (CSRD, na sigla em inglês). A partir de 2025, tanto empresas europeias quanto companhias com alguma filial na Europa deverão reportar informações de sustentabilidade com base nesta diretiva, que exige, dentre outros aspectos, a elaboração de uma dupla materialidade.

No Brasil a Comissão de Valores Mobiliários (CVM) que regulamenta o mercado de títulos de renda fixa e variável, estabeleceu na Resolução CVM nº 87 que companhias abertas devem passar a divulgar informações ESG, e inclui neste conjunto de informações a demanda por uma matriz de materialidade.

Para além das tendências que deverão ser acompanhadas pelas empresas, a materialidade é também um mecanismo de gestão, uma vez que define os pontos chave a serem trabalhos estrategicamente pela empresa, podendo, inclusive, ser incorporados na avaliação de riscos e oportunidades corporativas.

Se, por um lado, a forma como a empresa impacta a sociedade não muda muito, a não ser que haja mudanças no modelo de negócios, entender como o estado do mundo pode impactar a empresa é um exercício que necessita revisões constantes. A partir do levantamento da lista de temas materiais, a empresa passa a ter um panorama das tendências setoriais relacionadas à agenda da sustentabilidade avaliando os principais riscos que podem impactar seu negócio. Estar com a materialidade atualizada possibilita que a empresa antecipe estes riscos, adotando estratégias de mitigação ou adaptação a estes riscos. Além disso, define um posicionamento que vai em linha com as demandas do mercado, como a diminuição de produtos intensivos em carbono no portfólio, por exemplo.

Seguindo a mesma lógica, as oportunidades também podem ser identificadas, dando à empresa a chance de mapear internamente pontos de melhoria e definir objetivos e metas que vão em direção ao protagonismo setorial.

Dado todos estes fatores, a materialidade se torna um importante direcionador na concepção da estratégia da organização e posteriormente da tomada de decisão. Ao incorporar o contexto setorial, o cenário atual da empresa, a estratégia corporativa, a visão e interesses de stakeholders chave, a materialidade se torna uma ferramenta importante para a definição da jornada de sustentabilidade que a empresa deseja percorrer. Esses princípios também contribuem para elucidar os potenciais riscos e oportunidades que irão ditar a continuidade da empresa no longo prazo.

Assim, a materialidade auxilia a organização que deseja iniciar (ou dar continuidade) a agenda de sustentabilidade, mas não sabe onde concentrar esforços. Por isso, antes de tudo, comece pela materialidade.

Felipe Nestrovsky

é Diretor de Consultoria ESG para empresas da NINT, empresa do Grupo ERM.

felipe.nestrovsky@nintgroup.com

Diana Lacerda

é Consultora de Consultoria ESG para empresas da NINT, empresa do Grupo ERM.

diana.lacerda@nintgroup.com

Continua...