Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Companhias Abertas | Conjuntura Econômica | Disclosure | Educação Financeira |

| Entrevista | Espaço Apimec | IBRI Notícias | Mudanças Climáticas |

| Opinião | Orquestra Societária | Reputação | Sustentabilidade |

Companhias Abertas

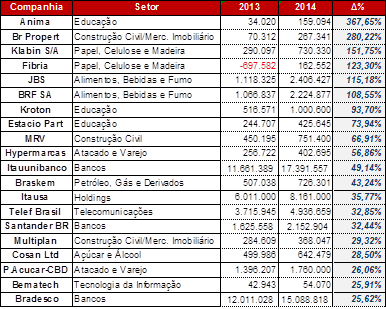

MELHORES & PIORES DESEMPENHOS DAS COMPANHIAS ABERTAS EM 2014 por Isabella Abreu

Uma pesquisa realizada pela SABE Consultoria, feita com base em balanços consolidados de cerca de 250 companhias abertas (não-financeiras e financeiras), aponta um crescimento agregado de apenas 19% nos resultados líquidos de 2013 (R$104.120 bilhões) comparados com 2014 (R$123.659 bilhões). Analisando somente as não-financeiras é possível observar um crescimento de 25% de 2013 (R$60.748 bilhões) para 2014 (R$75.961 bilhões), praticamente anulando o crescimento negativo de -25% de 2012 (R$81.087 bilhões) para 2013. Observando somente as financeiras percebemos um crescimento de 10% de 2013 (R$43.373 bilhões) para 2014 (R$47.542 bilhões), seguido de outro crescimento, porém menor, de 7% de 2012 (R$40.648 bilhões) para 2013.

Antes de avaliar o desempenho setorial, Alvaro Bandeira, sócio da Órama Investimentos, alerta sobre a necessidade de colocar no contexto a situação do País com ajustes necessários na política econômica, monetária e cambial, corrigindo distorções dos últimos anos e que certamente acarretarão crescimento negativo do PIB, taxa de inflação ainda elevada e fora do teto da meta de 6,5%, juros bastante elevados e taxa cambial com volatilidade e desvalorização da moeda real. “De certa forma, esse cenário inibe melhor performance de praticamente todos os setores da atividade industrial e serviços, exceto aqueles setores eventualmente beneficiados por políticas especificas de governo”, explica.

Sob a ótica dos melhores desempenhos, os únicos setores em destaque são Educação e Bancos. Segundo Carlos Antônio Magalhães, diretor da SABE Consultoria, as empresas de Educação (Anima, Kroton e Estácio) foram beneficiadas pelos programas de governo (principalmente o Fundo de Financiamento Estudantil - Fies - e o Programa Universidade para Todos - Prouni -), que garantiram facilidade de acesso ao ensino superior com financiamento farto. “Como consequência, estas companhias tiveram um crescimento fácil em geral por aquisição de instituições de ensino menores e ficaram capitalizadas. Por outro lado, os Bancos (Itaú, Santander e Bradesco) obtiveram, como de costume, crescimentos permitidos por aumento de taxas de juros, redução do nível de inadimplência, e aumento de demanda por crédito consignado e crédito imobiliário”, explica.

Outras empresas que apresentaram bons resultados são as exportadoras do setor de Papel e Celulose (Klabin e Fibria) e de Alimentos (JBS e BRF), beneficiadas pela alta da moeda americana. Para as demais companhias com bom crescimento de lucro não houve destaques setoriais.

Sobre os piores desempenhos, destaque para o setor de Construção Civil/Mercado Imobiliário, em particular as empresas de menor tradição no mercado (Rossi, CR2, PDG Realty, Br Brokers, Gafisa, JHSF). “Companhias do setor de Energia Elétrica (AES Elpa e CPFL Renováveis, além de outras fora do ranking das 20 piores) também apresentaram um desempenho muito abaixo da média histórica, provocado principalmente pelas sucessivas intervenções do governo”, afirma Dias. Já as demais empresas mostradas no ranking são caracterizadas por elevado endividamento e também por terem apresentado prejuízos seguidos nos dois últimos exercícios.

Expectativas para os setores

Educação - Ainda que o ano de 2014 tenha sido muito positivo para o segmento, segundo analista, 2015 revela postura diferente. Para Daniel Marques, head de análise da Gradual Investimentos, o setor de Educação deve apresentar a maior mudança de cenário de toda a bolsa. Todas as mudanças nas regras do FIES, com menos financiamentos concedidos pelos governos e maiores restrições às qualidades de cada curso ofertado, devem diminuir substancialmente a entrada de novos alunos por esse modelo de financiamento, o que era excelente para as empresas. De acordo com o especialista, essas mudanças nas regras devem, inclusive, trazer dificuldades sérias para companhias de menor porte e não listadas em bolsa. “Com isso, acredito que as maiores da bolsa (Estácio e Kroton) podem agir ativamente na aquisição de empresas menores com dificuldades financeiras. Elas precisarão também da criação de financiamento próprio ou parcerias com bancos, para evitar uma diminuição drástica no número de novos alunos”, avalia.

Bancos - Apesar da retração prevista para a economia e os problemas relacionados ao segmento de empreiteiras e operação Lava Jato, ainda assim é possível estabelecer expectativas positivas para o segmento, porém em bases mais conservadoras que em anos recentes. “Estimamos que o setor possa crescer em empréstimos próximo de 12% em 2015, e seria beneficiado por spreads maiores entre captações e aplicações”, afirma Alvaro Bandeira, da Órama. Porém, ele alerta que algumas instituições de menor porte podem ter dificuldades na captação em função do noticiário ruim de comprometimentos, com empreiteiras e também o segmento de óleo e gás, função dos ajustes que terão que ocorrer em Petrobras, afetando as empresas.

Energia Elétrica - De acordo com Carlos Muller, analista da Geral Investimentos, o mal desempenho observado em 2014 deve se repetir este ano. O analista explica que como o país ainda passa por uma situação hídrica bastante delicada, mantendo os níveis dos reservatórios das usinas hidrelétricas (nossa principal matriz energética) em níveis muito baixos, isso resulta em uma maior produção térmica e, consequentemente, preços mais elevados. “Algumas poucas geradoras de energia se beneficiam desse cenário e as distribuidoras são bastante prejudicadas”, comenta. Já o analista da Gradual avalia que, embora empresas como Eletrobras e Eletropaulo devam sofrer dificuldades, companhias bem geridas como AES Tietê, CPFL e Equatorial podem se destacar positivamente. “No geral, devem apresentar um cenário um pouco melhor do que o ano passado, mas ainda sem o brilho que mostravam até 2011”, afirma Marques.

Construção Civil / Mercado Imobiliário - O segmento vem passando nos últimos anos por ajustes e, ao que tudo indica essa fase já está chegando ao fim. Houve rápida e forte expansão no volume de empreendimentos lançados, grande aquisição de terrenos (landing bank) e muitas construtoras passaram por problemas. Para Alvaro Bandeira, não é de se prever nenhuma grande alavancagem, com a situação da economia fazendo “pano de fundo” negativo para o setor. “Nem mesmo as empresas ligadas aos programas de governo terão vida fácil devido ao contingenciamento de recursos estabelecido no orçamento”, diz. Segundo Daniel Marques, da Gradual, a expectativa é que o setor continue mostrando a mesma fraqueza que sinaliza desde o fim do boom imobiliário há uns 3 anos. No entanto, há disparidades grandes no setor. “Algumas empresas ainda mostram cenários melhores que as outras (Cyrella, Even, Eztec e Direcional, por exemplo) e outras realmente se encontram em situação bem difícil, inclusive recorrendo a novos aportes de capital para suprir urgentes necessidades de caixa (como Rossi e PDG)”, ressalta.

Os 20 Maiores Crescimentos de Resultado Líquido (R$Mil)

FONTE: SABE - Sistema de Análise de Balanços Empresariais

As 20 Maiores Quedas de Resultado Líquido (R$Mil)

FONTE: SABE - Sistema de Análise de Balanços Empresariais

Continua...