Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Enfoque | Espaço Apimec Brasil |

| Fórum Abrasca | Gestão de Risco | Governança | IBGC Comunica |

| IBRI Notícias | Opinião | Orquestra Societária | Ponto de Vista |

| Relações com Investidores |

Espaço Apimec Brasil

A IMPORTÂNCIA DA CRIAÇÃO DO ISSB PARA A ANÁLISE DE INVESTIMENTOS por Vania Borgerth

Relatórios corporativos surgiram para que usuários externos pudessem acompanhar a situação e desempenho das empresas e, assim, tomar decisões racionais sobre negócios. Ao longo do tempo, regulação, auditoria, aumento do rigor técnico e da capacidade de analisar e interpretar adequadamente o conteúdo desses relatórios contribuíram para mercados mais transparentes, redução de assimetria da informação, controle de riscos e aumento dos níveis de governança das corporações. No âmbito contábil, é indiscutível que o estabelecimento de normas globais permitiu o aprimoramento da formação profissional, sistemas de informação e controle, avaliação de empresas e identificação e punição de eventuais desvios.

Ao longo dos últimos anos várias iniciativas surgiram com o objetivo de trazer à tona, com o mesmo grau de confiabilidade, as informações de natureza Ambiental Social e de Governança Corporativa - conhecidas pelo mercado como sendo de natureza é ESG (Environmental, Social and Governance). Dentre elas, se destacam o GRI (Global Reporting Initiative), o SASB (Sustainability Accounting Standards Board), o TCFD (Task-force on Climate-related Financial Disclosure), o CDP (Carbon Disclosure Project), etc.

Apesar de inegável contribuição dessas iniciativas para que fatores ESG passassem a serem vistos como geradores de valor (e riscos) para as organizações, a ausência de regulação e de uma padronização que permitisse comparação de uma empresa ao longo do tempo, ou com seus pares/concorrentes, limitou o uso de fatores ESG pelos agentes de mercado, incluindo os analistas. Após a Conferência Rio+20, uma outra organização, o IIRC (International Integrated Reporting Council) ganha peso e impacto ao promover a integração entre a informação financeira (contábil) e ESG, resultando em uma mudança na cultura do reporte corporativo, ao estimular visão de longo prazo, concisão, fim dos silos, valorização da informação narrativa e evidenciação da mesma via base contábil, possibilitando sua asseguração por auditores independentes. A ponte entre o contábil e ESG possui, ainda, a vantagem de minimizar a possibilidade da manipulação da informação de sustentabilidade de acordo com os interesses da empresa reportante (greenwashing).

Reguladores do mundo inteiro, diante da constatação de que relatos integrados resultavam em mercados mais estáveis e transparentes, procuravam um caminho para uma transição segura do modelo “relate ou explique”, até então adotado para relatórios de sustentabilidade, para o modelo em que tais relatórios passam a incorporar o conjunto de informação mandatoriamente fornecida ao mercado.

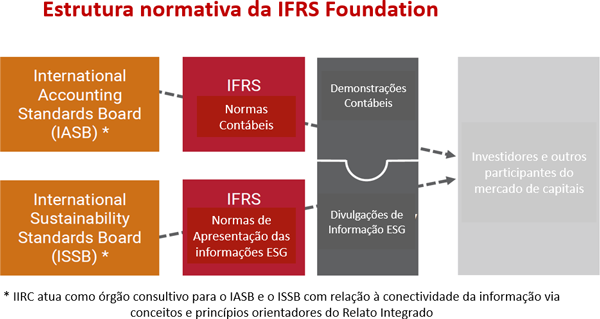

A solução mais viável encontrada pelos reguladores foi a de ampliar a missão da IFRS Foundation: para relatórios integrados, nada melhor que a própria entidade que já elabora normas contábeis (com o reconhecimento e respaldo dos reguladores mundiais) ser também a responsável pelas normas de relatórios de sustentabilidade. Para este fim, a IFRS Foundation criou o ISSB (International Sustainability Standards Board), que entra em operação em agosto de 2022.

A primeira consulta pública do ISSB, encerrada em 29 de julho de 2022, se refere a relatórios de mudanças climáticas, usando como base a proposta do TCFD. Embora o mercado, de uma forma geral, esteja recebendo esta nova realidade regulatória de forma muito positiva, algumas dúvidas básicas sobre a ISSB têm causado ruído no mercado, principalmente no Brasil. Vamos procurar endereçá-las abaixo:

- Porque o próprio IIRC não assumiu a responsabilidade de estabelecer as normas de sustentabilidade? O IIRC irá acabar? - O IIRC não é uma organização formalmente constituída com estrutura, governança, funcionários e propósitos estratégicos. Ele é uma coalizão de organizações que se uniram com o propósito de criar uma Estrutura Conceitual Básica (Framework) para relatórios de sustentabilidade que pudessem ser evidenciados nos relatórios financeiros. Nunca foi sua intenção se tornar responsável pela normatização de tais relatórios ou se perpetuar como instituição independente. Sua associação com a SASB em 2020 (que resultou na VRF – Value Reporting Foundation) e sua incorporação pela IFRS Foundation através da ISSB colocam o IIRC em uma posição estratégica ideal para continuar a exercer sua missão de gerar informações de sustentabilidade, de acordo com os princípios de pensamento integrado, correlacionadas com as informações financeiras.

- Qual a diferença entre “framework” e “standards” – usando o paralelo de um quadro, o framework é uma moldura para um relatório, mas não estabelece o conteúdo a ser apresentado. O framework indica os parâmetros básicos: piso, teto, amplitude – O QUÊ reportar e não o COMO. Na contabilidade, o framework define o que é ativo, passivo, receita, gasto, características qualitativas etc., o standard é o que irá estabelecer os critérios de quando reconhecer, por qual valor, qual o ganho (ou perda) gerado pelo ativo ao longo do tempo e sua eventual baixa pela venda, uso ou desvalorização.

- Se existiam tantas iniciativas de reporte de sustentabilidade antes do ISSB, por que a missão de normatização dos mesmos não coube a nenhuma delas? - embora as instituições já existentes tenham contribuído sensivelmente para a consolidação da credibilidade dos relatórios de sustentabilidade, a mudança de patamar a para relatórios mandatórios requer um nível de confiança entre os reguladores e a entidade normatizadora. Tal relacionamento já existe em relação à IFRS Foundation em função do trabalho já desempenhado em relação às normas contábeis.

- Se uma empresa já utiliza padrões destas outras entidades, como GRI, SASB etc., vai precisar recomeçar do “zero” com as ISSBs? – Não! A ISSB já anunciou que pretende aproveitar aquilo que já foi desenvolvido pelas entidades independentes e tem comprovado tal intenção ao incorporar o IIRC, o SASB, o CDSB e firmar convênios com o TCFD e o GRI.

- Com o ISSB os elementos de sustentabilidade passarão a ser contabilizados nos relatórios das empresas? – Não. Neste momento, o ISSB estabeleceu como propósito a elaboração de normas de “apresentação das externalidades do negócio”, ou seja, decisões foram tomadas pela gestão do negócio, qual o seu efeito sobre os elementos ambientais, sociai e de governança. No futuro, com o aprendizado gerado pela proposta da ISSB, pode ser que se tenha segurança para o registro formal de alguns elementos de sustentabilidade.

- Ausência de contabilização formal queria espaço para que a empresa seja omissa ou fraudulenta ao divulgar informações de sustentabilidade? Não, a ausência de contabilização não implica em ausência de divulgação de informação de uma forma evidenciável, facilitando sua futura asseguração por auditor independente.

- Já existe norma de auditoria para asseguração dos relatórios ISSBs? – O IAASB (International Auditing and Assurance Standards Board), órgão internacional de normas de auditoria, já reformulou uma de suas normas a fim de orientar auditores independentes na asseguração de informação de natureza não contábil, incluindo relatórios de sustentabilidade. O crescimento do conceito do Relato Integrado e a criação da ISSB resultou, ainda, na aceleração do processo de construção de uma norma específica para sustentabilidade que, no futuro, terá critérios de asseguração com o mesmo nível de razoabilidade hoje usufruído pelos relatórios contábeis.

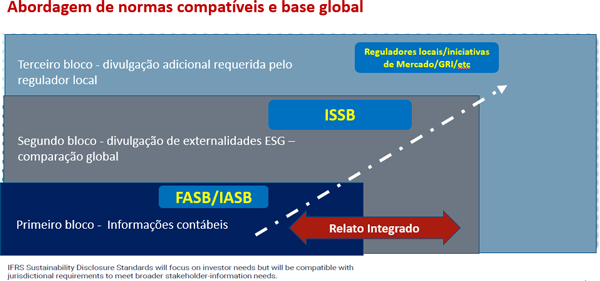

- O que é o modelo de “Building blocks” a ser adotado pela ISSB? - O modelo de “blocos de construção” prevê que os relatórios corporativos serão construídos em camadas (a exemplo dos blocos educativos usados na educação infantil). A primeira camada será a informação contábil – para a qual a empresa já tem sistemas, metodologia, padrões, etc. A segunda camada, será a norma global de relatório de sustentabilidade do ISSB – divulgando as externalidades do negócio sobre os elementos ESG, usando os critérios do Relato Integrado para vincular a informação contábil com a de natureza ESG. A terceira camada será estabelecida pelo regulador de cada país, requerendo detalhes que sejam característicos de cada mercado/jurisdição, contribuindo para uma maior utilidade local sem comprometer o caráter de comparação global proporcionado pela ISSB na segunda camada.

- A SEC (Securities and Exchange Commission) e o Parlamento Europeu também estão com consultas públicas sobre relatórios de sustentabilidade. Trata-se de uma concorrência com a proposta da ISSB? – Não, como vimos na pergunta anterior, os reguladores locais como SEC (mercado americano), EFRAG (mercado europeu), CVM/BACEN/SUSEP/ANEEL, etc. (mercado brasileiro), entre outros, são chamados a acrescentar requerimentos que considerem fundamentais para a sua jurisdição. Mercados mais maduros em reporte de sustentabilidade como o europeu tendem a requerer mais informações que os demais. A estrutura estabelecida pelo ISSB procura respeitar (porém estimulando) o fato de que nem todos os países estão no mesmo nível de capacidade de reporte das questões ESG. O maior nível de abrangência apresentado pelas divulgações jurisdicionais serão bons modelos para aqueles que ainda precisam construir seus controles.

- Qual a diferença entre “materialidade simples” e “dupla materialidade”, que parece ser uma questão controversa entre ISSB e modelo europeu? – O conceito de “materialidade simples” é o já adotado atualmente nos relatórios contábeis. Estabelece que a empresa precisa reportar o efeito que o ambiente no qual está inserida exerce sobre o seu negócio. Por exemplo, a empresa precisa reportar qual o efeito que um aumento do câmbio/taxa de juros, crise do petróleo ou sanitária, etc. tiveram sobre o seu negócio. Tal consideração é algo já esperado nos relatórios corporativos. O que o ISSB incluirá é a incorporação dos elementos ESG em tal análise. Na dupla materialidade, a empresa apresenta, ainda, o efeito que o seu negócio/produto exerce sobre o ambiente em que está inserida. Embora o ISSB não proíba a divulgação desta visão adicional, entende que a sua exigência sem um devido preparo anterior através da discussão de conceitos e métricas que fossem acordados como apropriados para realizar tal medição acabaria por tornar os relatórios instrumentos para que as empresas defendam suas posições via comparações/acusações de seus concorrentes, o que reduziria o propósito de indução de comportamento perseguido pelos relatórios. Como o mercado europeu já tem experiência no reporte da dupla materialidade, já prescrito pelo GRI, espera-se que tal requerimento faça parte da regulamentação européia, servindo de base para que a ISSB possa estender o mesmo conceito aos demais países em um momento futuro.

- Porque o ISSB só está abordando questões climáticas nesta primeira consulta pública? As outras questões ESG não são importantes? – as questões de natureza climática têm precedência em relação aos demais fatores pela sua urgência. O mundo já está vivendo consequências drásticas resultantes da elevação da temperatura do planeta. Decisões precisam ser tomadas a este respeito e estas decisões precisam de respaldo confiável pois não haverá uma segunda chance. Daí a ISSB ter estabelecido o relatório de questões climáticas como o seu primeiro ponto de normatização. Uma segunda razão para tal escolha é o fato de que a abordagem a ser utilizada pelo ISSB (baseada no TCFD) é tem produzido efeitos bastante positivos reconhecidos por um grande número de países, acelerando o processo de normatização/regulamentação. Finalmente, acredita-se que as questões climáticas são transversais... desta forma, ao resolvê-las, já se estará adiantando grande parte das outras questões relacionadas à sustentabilidade.

- Como o fluxo de regulamentação das ISSBs se dará no Brasil? E qual o papel dos analistas de mercado? – O ISSB não tem poder regulatório no Brasil (ou em qualquer outro país). Para que as normas ISSB sejam requeridas, será necessário um processo equivalente ao atualmente utilizado para as normas contábeis produzidas pela IFRS Foundation. Desde sua criação, o Comitê de Pronunciamentos Contábeis – CPC tem desempenhado o papel fundamental de traduzir a norma IFRS adequando-a à realidade do mercado/regulação brasileira obedecendo a um “devido processo” e oferecendo o Pronunciamento resultante para que os reguladores brasileiros possam recepcioná-lo dentro do seu próprio arcabouço legal. Um fluxo equivalente será seguido pela CBPS – Comissão Brasileira de Pronunciamentos de Sustentabilidade, recentemente criado pela Fundação de Apoio ao CPC para tal finalidade. Os analistas de mercado têm um papel relevante a desempenhar: seu elevado conhecimento técnico os coloca em uma posição estratégica como membros integrantes do CPC e do CBPS, maximiza sua contribuição durante o processo de audiência pública/discussão das minutas de normas, ajuda a educar as empresas/agentes de mercado/investidores/formadores/mídia especializada com suas críticas/comentários estimulando mudanças; e promove a estabilidade do mercado. Com tal perfil, os analistas não apenas podem ajudar a regulamentação de relatórios de sustentabilidade, mas também acelerar os efeitos que, de outra forma, consumiria um tempo que não podemos nos dar ao luxo de desperdiçar!

Vania Borgerth

é IIRC Council Member (representando o IBGC); IESBA Board Member;

Membro do Comitê de Auditoria do Banco Santander; Prêmio “Profissional do Ano” – Contabilidade - ANEFAC 2022

vborgerth@gmail.com

Continua...