Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Enfoque | Espaço Apimec Brasil |

| Fórum Abrasca | Gestão de Risco | Governança | IBGC Comunica |

| IBRI Notícias | Opinião | Orquestra Societária | Ponto de Vista |

| Relações com Investidores |

Enfoque

25 ANOS DA LEI DE ARBITRAGEM E O PAPEL DA CÂMARA DE ARBITRAGEM DO MERCADO por Roberto Teixeira da Costa

Têm sido merecidamente celebrados os 25 anos da Lei da Arbitragem que passou a fazer parte do nosso aparato jurídico. Comparados aos nossos vizinhos da América do Sul, fomos retardatários em implementar a legislação que faculta a arbitragem num país onde a judicialização é fenômeno conhecido por nossa vocação litigiosa pelos mais diferentes assuntos, sobrecarregando assim nosso Poder Judiciário e os órgãos a ele relacionados.

Não com a mesma existência de bodas de prata, a Câmara de Arbitragem do Mercado – CAM, ligada à B3 - Brasil, Bolsa, Balcão, completou 21 anos de atividades.

E por que a CAM foi criada?

Entre os principais problemas identificados pela Bolsa como impeditivos do desenvolvimento do mercado (ao menos na visão dos investidores) estavam o controle concentrado das companhias abertas nas mãos dos fundadores, famílias ou Estado, prevalência de ações preferenciais sem direito a voto, tratamento não igualitário de acionistas, ausência de direito de tag along em casos de ·transferência de controle, falta de transparência, pouco enforcement pelo regulador e pelo Judiciário.

Como resultado, o mercado de capitais brasileiro, especialmente o mercado de ações, não ocupava espaço compatível com sua relevância. Poucas companhias tinham interesse na bolsa, poucas aberturas de capitais aconteciam. Assim, o mercado de ações não era visto como uma opção válida de captação de recursos pelas companhias.

A alternativa de rever a Lei das S/A, e acabar, por exemplo, com as ações preferenciais sem direito a voto, mostrou-se jurídica e politicamente inviável.

No intuito de desenvolver o mercado de ações, atraindo novos investidores e companhias, a Bolsa, em dezembro de 2000, instituiu segmentos especiais de listagem, contendo boas práticas de governança corporativa superiores as então exigidas pela legislação em vigor.

A criação desses segmentos especiais de listagem surgiu de uma iniciativa da própria Bolsa, baseada em seu poder de autorregulação, para melhorar a qualidade das companhias abertas e a credibilidade do mercado de ações brasileiro, e coordenou um grupo de trabalho com uma mescla de diferentes profissionais.

O ingresso em tais segmentos foi baseado em um contrato celebrado entre a companhia, os controladores, administradores e a Bolsa. 0 estatuto social seria alterado para incluir disposições especificas, como o direito ao tag along integral, ou seja, a igualdade dos minoritários quando o controle da companhia fosse negociado.

Com a criação dos segmentos especiais de listagem, em vista da necessidade da criação de foro apropriado para a solução de controvérsias ligadas ao Mercado de Valores Mobiliários, a Bolsa criou a Câmara de Arbitragem do Mercado em julho de 2001, poucos meses antes da inclusão de previsão expressa a este respeito na Lei no. 6.404. Uma das reclamações daqueles que apelavam para o Poder Judiciário era a lentidão dos processos julgados e as constantes postergações das decisões, além da pouca especialização dos juízes nas questões muito específicas do mercado de valores mobiliários.

Fui então convidado pelo presidente da Bolsa, Edemir Pinto, a assumir a presidência do grupo de árbitros que iriam compor a base para a atuação da Câmara.

Recebi esse convite com certa surpresa, pois não tendo formação jurídica (sou economista) suponho que fui escalado para tal posição como reconhecimento ao meu passado dedicado ao desenvolvimento do mercado de capitais, onde, sem entrar em outras experiências vividas, o fato de ter sido o primeiro presidente da CVM deve ter pesado. Os dois vice-presidentes convidados para a vice-presidência da CAM foram dois renomados juristas: Calixto Salomão, professor titular de direito comercial da Faculdade de Direito da USP e Paulo Cezar Aragão, que havia ocupado a superintendência jurídica da CVM. Assim me davam a tranquilidade que seu saber jurídico supriria minha inexperiência.

Com essas mais de duas décadas de experiência vivida, os últimos anos mostraram que a complexidade da atuação da CAM e, em consequência, o envolvimento do seu Presidente foi muito além do previsto, como o demonstram os fatos que irei relatar.

De início, as duas ou três medidas mais importantes que foram tomadas por mim, com integral participação da Secretaria Jurídica da Bolsa, foi a de realizarmos reuniões trimestrais com o corpo de árbitros que a compõem, sempre escolhendo um tema ligado à nossa razão de existir. A mais recente contou com a participação do Dr. Carlos Alberto Carmona, figura de destaque no setor de arbitragem e que conosco debateu aspectos ligados ao sensível tema da escolha dos árbitros.

Paralelamente, realizamos, com os advogados ligados à superintendência jurídica, vários encontros, reuniões, almoços com escritórios de advocacia e de companhias abertas, num trabalho de evangelização da arbitragem, em que buscamos esclarecer questões sobre nossa atuação, desmistificando dúvidas sobre nossa isenção e independência e que iriam nortear nossas atividades, condição sine qua non para a própria existência da CAM.

Investimos algum tempo revendo nosso regulamento operacional para que se tornasse mais contemporâneo, considerando as sugestões e ponderações dos diferentes interessados envolvidos no processo, preocupação constante que nos levou a um aperfeiçoamento das normas originais.

Apesar dos 25 anos desde que foi sancionada, nossa lei de arbitragem é ainda relativamente jovem comparada a de outros países. Lembro-me que uma das iniciativas que tomamos nos primeiros anos de nosso mandato foi a de organizar um seminário em que trouxemos juristas do Chile, Argentina e Uruguai que aqui vieram relatar suas experiências vividas, bem mais longevas do que a de nossa lei de arbitragem.

Também, na medida em que os primeiros casos foram surgindo, buscamos ampliar nosso grupo com novos árbitros àqueles que iriam compor nosso grupo. Com a experiência constatamos que nossa base deveria ser formada essencialmente por advogados. Outros profissionais poderiam ser usados como consultores, pareceristas ou árbitros (já que questões de valoração econômica ou contábil estão constantemente presentes), mas ficou claro que a arbitragem iria quase sempre requerer forte base jurídica e especialização.

Vale mencionar que a CAM está organizacionalmente ligada à área jurídica da Bolsa. No entanto, cabe lembrar que a sua Diretoria Jurídica tem as atribuições usuais de uma companhia aberta, além daquelas típicas de um autorregulador de um mercado organizado de valores mobiliários. Por outro lado, sendo a própria Bolsa uma companhia aberta, a atuação da CAM não pode confundir-se com o assessoramento jurídico à Bolsa como órgão autorregulador. Assim, o corpo básico de advogados ligados à CAM não tem ligação operacional com as demais atividades jurídicas da Bolsa. Os procedimentos e outras iniciativas trazidas para minha aprovação e assinatura são, na maioria dos casos, antes revistos na Diretoria Jurídica pela titular da área.

Nos primeiros anos de existência registramos pouquíssimos casos na CAM. Em diversos contatos com o mercado e órgãos de imprensa especializada, éramos sempre perguntados quais as razões que justificavam esse vazio. Minha explicação era sempre a mesma, ou seja, a baixa relevância do mercado de valores mobiliários e de novas emissões de empresas acessando o mercado, além do fato de que a própria lei de arbitragem estava em sua fase inicial de aplicação prática, algo retardada pela discussão acerca da sua constitucionalidade, que só foi definitivamente solucionada pelo STF em dezembro de 2001. Os poucos litígios eventualmente surgidos, em muitas situações haviam sido equacionados entre os interessados ou mesmo objeto da atuação do órgão regulador, ou seja, a Comissão de Valores Mobiliários.

De certa forma, surpreendeu-nos nesse primeiro momento o fato que a CAM também estivesse sendo escolhida pelas partes para solucionar litígios que não envolviam necessariamente participantes do universo das companhias abertas.

Maior desenvolvimento ocorreu quando um maior número de empresas acessou o mercado, entre 2006 e 2008, fazendo emissões recordes dos chamados IPO’s (no jargão do mercado, as Initial Public Offers), ou seja, empresas que estavam abrindo seu capital e ingressando no mercado com sua significativa maioria oferecendo ações votantes e adotando os padrões de governança mais rigorosos do chamado Novo Mercado (inclusive a previsão obrigatória de arbitragem de litígios societários). Esses volumes recordes sofreram forte baque com a quebra do banco de investimentos Lehman Brothers em 2008, que abalou as estruturas financeiras não só dos EUA, como também teve repercussão em diferentes Bolsas de Valores, com impacto na economia global.

Foi uma fase de difícil adaptação e aqui, mais uma vez, os detentores de poupança indicaram sua preferência por títulos de dívida pública ou privada com rendimentos atrelados à inflação e uma taxa de juros que desestimulava a aplicação em investimentos de renda variável (ações e correlatos).

Essa situação inverteu-se substancialmente a partir de 2019 com a redução substancial da inflação, que trouxe como consequência uma queda também espetacular na taxa de juros.

Os investidores, acostumados a ganhos até então na renda fixa indexados à inflação, deram-se conta de que, pela primeira vez, nosso País passou a conviver com a chamada taxa de juros negativa, ou seja, ganhos oferecidos aos aplicadores inferiores à taxa de inflação. Essa era uma situação que já havia sido constatada em países da EU, notadamente Alemanha, e mesmo nos EUA.

Isso provocou uma busca de aplicações alternativas para um grupo crescente de investidores acostumados com ganhos reais, provocando uma busca substancial de ações nos chamados títulos de renda variável. O índice Bovespa passou por sensível elevação. Consequentemente, o número de investidores individuais teve também uma relevante elevação ainda que estes, em grande parte, desconhecessem os riscos assumidos.

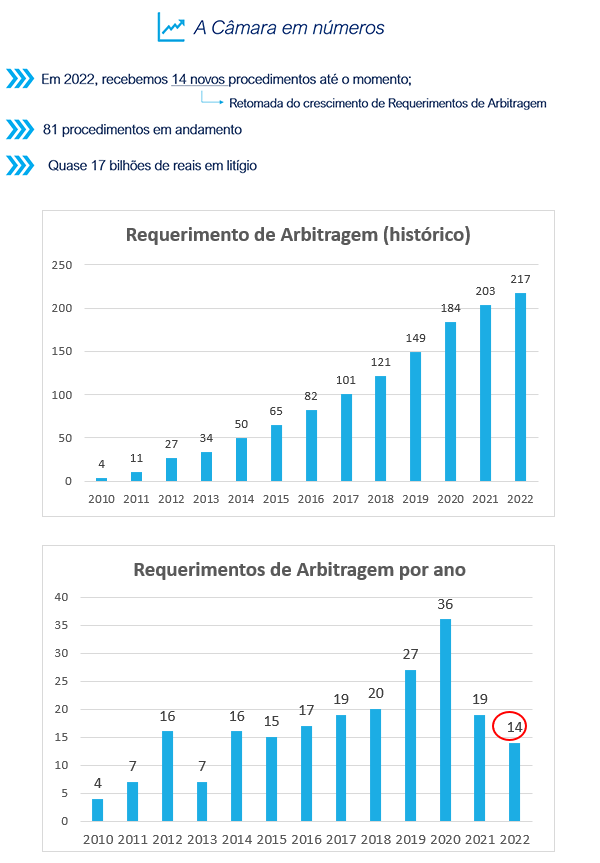

Essas movimentações coincidem com o quadro representativo de litígios que passaram a fazer parte dos últimos anos da CAM. Destaque deve ser dado para vários procedimentos em que figuram como requerentes acionistas minoritários e como requeridas um número representativo de grandes companhias abertas com forte presença de investidores internacionais. Os diferentes procedimentos registrados na CAM, com valores em julgamento de grande monta, superaram por ampla margem as estatísticas de anos anteriores. Veja-se, a propósito, ao final do texto, o retrospecto estatístico da CAM no ano em curso.

Na fase que antecedeu esse crescimento extraordinário do número de casos em julgamento na CAM, a Diretoria Jurídica da B3 atendeu a dois requisitos fundamentais para o melhor funcionamento da arbitragem no seu domínio. Refiro-me à digitalização dos procedimentos e os ementários dos casos julgados. Os processos de digitalização estão hoje, de forma crescente e avassaladora, presentes não apenas na vida empresarial como também em diferentes áreas da atuação jurídica. Não podíamos ficar defasados, ainda mais considerando a tecnologia de ponta da B3.

Outro ponto importante é o ementário, uma resenha dos casos julgados por nossa corte arbitral. Obviamente, sem revelar dados que permitam a identificação das partes envolvidas, serve como indicativo (não vinculativo, naturalmente) para decisões subsequentes.

Outro tema que tem nos preocupado, e sido objeto de nossas contínuas observações é a questão do sigilo, um dos requisitos básicos e fundamentais do processo arbitral.

A Comissão de Valores Mobiliários recentemente se pronunciou a respeito através do Anexo I (“Comunicação sobre demandas societárias”) à Resolução nº 80 de 29/3/22, cujo § 2º do Artigo 1o definiu que: “Obrigações decorrentes de convenções de arbitragem, de regulamentos de órgãos arbitrais institucionais ou entidades especializadas ou de qualquer outra convenção não eximem o emissor do cumprimento das obrigações de divulgação previstas neste anexo, respeitadas as hipóteses e observados os limites de sigilo decorrente de lei.”

É realmente uma situação delicada quando a arbitragem envolve companhias abertas, pois a revelação de informações regidas pela confidencialidade pode afetar, antes dos efetivos julgamentos, sua cotação na Bolsa de Valores. Por outro lado, a natureza particular dos litígios societários, que em muitos repercutem sobre todos os acionistas, estejam ou não cientes da pendência, tem despertado imensa atenção dos juristas, buscando compatibilizar a confidencialidade convencionada com eficácia ampla de uma eventual coisa julgada, questões que não cabem aqui examinar em profundidade.

Infelizmente também constatamos que, em algumas situações as partes deixam vazar informações pela imprensa especializada. Desnecessário frisar o desserviço provocado à arbitragem, e em muitos casos, aos interesses de uma das partes.

Voltando às experiências vividas e os problemas que devem ser enfrentados, colocaria em primeiro lugar a celeridade do processo decisório, em tese um dos pontos cruciais da atividade arbitral nem sempre tem se tornado real. Isso se deve ao fato de nossa Câmara, como também outras que atuam no setor, serem obrigadas a atender à reivindicação das partes envolvidas com medidas meramente protelatórias importando para a arbitragem alguns dos defeitos do processo judicial, notadamente nos incidentes de impugnação dos árbitros escolhidos. Somos obrigados a dar curso a, em certos casos, sucessivas impugnações acabam retardando a instalação do tribunal arbitral, por razões frívolas ou descabidas.

Temos também constatado que, em número relevante de casos vividos, as impugnações não têm ocorrido por dúvida fundada quanto à imparcialidade dos árbitros. Por isto mesmo, alguns árbitros experimentados sentem-se justificadamente constrangidos ao serem impugnados sem fundamento efetivo, e assim, preferem não mais serem indicados pois não querem se submeter a questionamentos descabidos que buscam a todo custo justificar seu impedimento.

É fato que em alguns casos torna-se mais complexa a escolha de árbitros quando muitos deles, por sua atividade mais intensa, acham-se conflitados e impedidos de atuar. Para isto, contudo, há padrões internacionais bastante conhecidos e testados, relativos à divulgação de informações sobre impedimentos dos árbitros, que chegam a uma medida adequada a respeito da a divulgação de informações necessárias para uma confirmação da imparcialidade dos julgadores, mas sem levar a um processo infinito de busca de informações irrelevantes que apenas alimentam as referidas impugnações injustificadas.

Mais ainda, já foi dito que em todo processo judicial (e arbitral) há pelo menos uma das partes (às vezes, paradoxalmente, as duas) que deseja que o processo não chegue a seu fim. É necessário, portanto, manter o equilíbrio entre, de um lado, o que deve ser divulgado, de sorte permitir que as partes possam confirmar a sua confiança no tribunal escolhido e, de outra parte, aquilo que, por irrelevante, não terá sido divulgado, e por isto mesmo não deveria, ao final de vários anos, levar a uma impugnação da decisão proferida.

Temos debatido o assunto internamente e pretendemos sugerir a adoção de medidas autorreguladoras. Minha experiência na CVM é que devemos sempre buscar, à exaustão, providências autorregulatórias, evitando assim, que os legisladores tenham que intervir para sanar distorções. Temos que ter um sistema de normas estabelecidas no âmbito da autorregulação que indique nossa consciência e determinação de manter viva e eficaz a arbitragem, justificando sua escolha pelas partes contratantes.

Outro problema que estamos vivenciando é a de árbitros conflitados. Apesar de havermos expandido substancialmente o número de árbitros ligados à CAM, tal situação tem sido frequente. Esses conflitos precisariam ser claramente definidos para não criar impedimentos que não se sustentam por qualquer ângulo que sejam analisados.

Nosso regulamento permite que as partes possam escolher árbitros que não estejam credenciados na CAM, desde que preencham um questionário com todas as informações necessárias para serem autorizados a atuar. Acho positiva essa facilidade, pois amplia o universo de árbitros que estejam ligados ao processo arbitral.

Outra situação que defrontamos com a representação de minoritários nos chamados casos coletivos. Nomes em número expressivo são apresentados como requerentes, sem que sua qualificação temporal como acionistas da causa em questão estivesse comprovada. Consequentemente, é dado um prazo confortável para que os advogados apresentem as informações básicas e que fique comprovado que eles efetivamente eram acionistas ao tempo do evento que alegam ter justificado seu prejuízo. Obviamente esse prazo atrasa a instalação do Tribunal. A revisão dos prazos deverá ser justificada por motivações que tenham fundamentos inquestionáveis.

Buscamos encontrar soluções que possam resolver esses problemas de uma forma que venha a atender o interesse das partes. As normas regulatórias não nos permitem tomar medidas casuísticas e que possam, de alguma forma, eventualmente colocar nossa total isenção e idoneidade em dúvida. Esse é nosso maior patrimônio ético e moral sobre o qual não podemos transigir.

Um dos muitos aprendizados, desde o tempo dos primeiros julgamentos de processos administrativos sancionadores na CVM, e hoje vivido com maior frequência na CAM, é a responsabilidade de julgar. O Dr. José Luiz Bulhões Pedreira, com quem tive o privilégio de conviver e até mesmo ter uma excelente relação pessoal, insistia que não podemos ser subjetivos quando vamos julgar.

Temos que nos despir de qualquer viés e, de forma totalmente isenta, fazer julgamentos baseado em fatos concretos trazidos aos autos, e sem que qualquer outro fato de conhecimento dos julgadores ou das partes envolvidas, alheios ao que estamos julgando ou não efetivamente demonstrados.

Assim, julgar é certamente um dos grandes desafios de todos aqueles investidos em tal função, e por isso minha compreensão das dificuldades que juristas enfrentam é a mesma das muitas decisões nas diferentes áreas do nosso complexo sistema jurídico que nos surpreendem e, as vezes nos chocam. Uma realidade que temos que conviver, inclusive comprometendo a separação e responsabilidades do sistema republicano.

Espero que esse documento possa ser útil a todos aqueles que. direta ou indiretamente, estejam envolvidos nesse momento jurídico que é a Arbitragem.

Roberto Teixeira da Costa

é presidente da Câmara de Arbitragem do Mercado (CAM), foi o primeiro presidente da CVM – Comissão de Valores Mobiliários, e é conselheiro emérito e fundador do Centro Brasileiro de Relações Internacionais (CEBRI).

teixeiradacostaroberto@gmail.com

Continua...