Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Criação de Valor

O IMPACTO DO IFRS 16 NAS EMPRESAS COM O USO DO MÉTODO VEC DE CRIAÇÃO DE VALOR por Oscar Malvessi

A aplicação dos princípios contábeis exigidos pelo IFRS 16 - a partir de janeiro de 2019 - muda de maneira significativa a estrutura de informações e valores das DFs (Demonstração de Resultados e Balanço Patrimonial). As normas do IFRS 16 vieram para ampliar transparência e padronizar as informações que antes estavam fora do balanço, como as operações de contratos de aluguéis, arrendamentos e leasings.

Com a uniformidade dos registros, os ativos fixos e intangíveis até então não registrados nas DFs, resultam no aumento nos valores dos ativos não circulantes. A contrapartida está no passivo, em empréstimos de curto e longo prazo. Portanto, o IFRS 16 muda a estrutura dos valores do balanço patrimonial, aumentando o valor dos ativos operacionais e no passivo os empréstimos. Altera-se a estrutura de capital – ou seja: as proporções entre capital de terceiros e próprios, assim como o cálculo do custo de capital, o WACC. Na demonstração de resultados alteram-se informações como, há aumentos no lucro operacional, no EBITDA e em despesas financeiras.

No artigo publicado na Revista RI nº 232 em 06/2019 com o título de “A DUPLA DINÂMICA IFRS 16 & CRIAÇÃO DE VALOR-VEC: A FORÇA DO CONJUNTO”, apresentou-se a simulação a partir das primeiras publicações de DFs de 2019 com a adoção do IFRS 16, demonstrando qual seria o impacto retroativo nos valores das DFs anteriores.

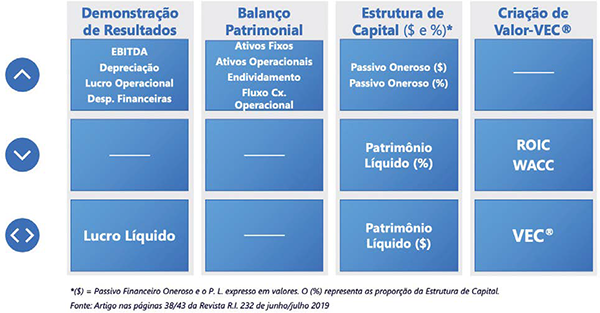

A figura 1 apresenta um resumo do comportamento e impacto nas principais contas, indicadores (KPIs) e demonstrações, representados na demonstração de resultados, balanço patrimonial, estrutura de capital em valor e percentual e nos principais KPIs da metodologia de Criação de Valor-VEC.

Concluiu-se no artigo que a integração das informações das DFs proporcionadas na aplicação do método VEC era a alternativa técnica para ser utilizada, pois possibilita eliminar desentendimentos e os riscos envolvidos na análise e comportamento dos novos valores e indicadores financeiros extraídos da aplicação do IFRS 16. Esse argumento está associado as diferenças constatadas nos registros das transações com a norma do IFRS 16, que antes não estavam registradas no Balanço, informações essas quando comparadas ao entendimento advindo da análise financeira tradicional, dariam margem a leituras ilusórias do comportamento de contas e indicadores, quando comparados aos mesmos indicadores em momentos anteriores a adoção do IFRS 16.

Figura 1: Resumo dos impactos nas Demonstrações Financeiras e KPIs com o uso do IRFS 16

Depois de passados 4 anos, a análise está focada no impacto trazido pelas modificações das informações das normas do IFRS 16 nas DFs das empresas. Para a análise, utilizou-se as DFs das empresas que compõem o IGC-Índice de Governança Corporativa da B3. O objetivo foi testar a eficácia e respostas com a aplicação do método VEC.

Resumo dos resultados encontrados no estudo:

- Na Demonstração de Resultados foi encontrado um significativo aumento no valor do EBITDA, com crescimento médio de 24% nas empresas;

- Nas contas de balanço, os ativos fixos aumentaram 19% e o endividamentos 48% em média. Essa diferença na proporção entre essas contas, deve-se ao valor do patrimônio líquido permanecer sem modificações e ao relevante aumento no valor do endividamento;

- Os indicadores e KPIs da metodologia de Criação de Valor-VEC® como o ROIC (Return on Invested Capital), o WACC (Weighted Average Cost of Capital) e o valor do VEC® demonstram comportamento normalizado.

Constatado as evidências nas empresas

As evidências encontradas referem-se à amostra das DFs publicadas na CVM das 124 empresas que compõem o IGC da B3, durante os anos de 2019 a 2022. Essas DFs foram analisadas considerando em moeda nominal.

Ao incorporar as informações das DFs no método VEC, o objetivo é exclusivamente demonstrar a magnitude do registro das transações sob as normas do IFRS 16 e seus respectivos impactos nos valores das contas e KPIs dessas empresas.

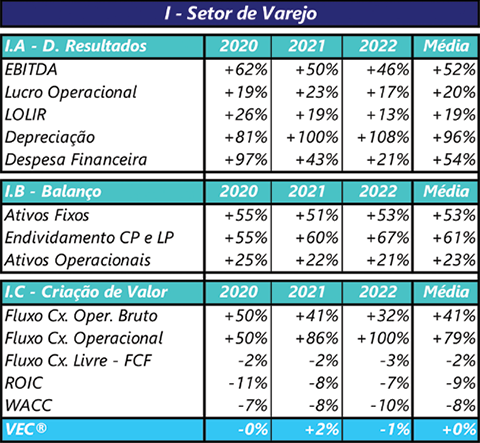

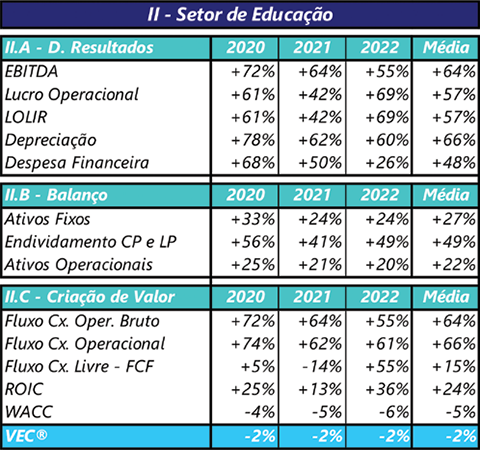

Os resultados das principais contas impactadas pela norma foram condensados e estão apresentadas por setor. Nos quadros 1 e 2 destacam-se o resumo dos principais setores que possuem relevância nas informações, destacando os três principais setores. Neles identificou-se o comportamento histórico entre 2020 e 2022 das principais contas e KPIs, assim como a média de todas as empresas da amostra.

O setor de varejo (I), se destaca com aumentos significativos no conjunto dos indicadores. São destaques os aumentos nos valores do balanço em: 53% em ativos fixos e 61% em endividamento. Já nas contas da demonstração de resultados, o maior destaque é o crescimento em torno de 52% no EBITDA, enquanto o lucro operacional também cresce 20%. Os comportamentos do fluxo de caixa operacional bruto e do fluxo de caixa operacional também são relevantes.

É importante destacar a diminuição do WACC em -8%. Ele foi ocasionado pelo aumento do nível de endividamento, devido aos contratos de arrendamentos apresentarem u custo da dívida mais baixo. Da mesma forma, é relevante a redução de -9%, no ROIC, ocasionada pelo aumento no valor dos ativos fixos incorporados.

Embora o comportamento das variações nos KPIs analisados tenham sido relevantes, ressalta-se que o impacto se transforma em uma pequena variação no VEC, fato ocasionado principalmente pela integração das DFs, gerando uma variação média nula no período analisado.

Quadro 1: Setor de Varejo (I) e Educação (II): Médias das variações nos indicadores

Bases: as informações das DFs foram extraídas da CVM e elaboradas com a estrutura de informações do método VEC®

No setor de Educação (II), encontra-se os maiores aumentos nos KPIs devido a adoção do IFRS 16. Nas contas de resultados os aumentos são expressivos e superiores ao de balanço, o que resulta no aumento nas variações do ROIC médio, ao contrário do setor do varejo. Os ativos fixos crescem 27% e 49% no endividamento. O EBITDA sobe em média 64%, lucro operacional e o LOLIR, 57%. Já o ROIC tem um aumento de 24%, em média, enquanto o WACC tem uma queda de 5%.

Se a análise dessas importantes variações nas contas tivesse seus resultados vinculados aos conceitos tradicionais de análise financeira, teríamos dificuldades técnicas para obter um entendimento claro do impacto dessas alterações.

Entretanto, aplicando a metodologia de análise com os conceitos do método VEC, apesar das relevantes variações, encontra-se um resultado satisfatório, ou seja, uma inexpressiva redução de -2% no VEC. Fica então demonstrado, que mesmo em um setor com importantes variações com o IFRS 16, a aplicação do método VEC se mostra eficiente e consistente, porque o resultado da criação de valor se mantém.

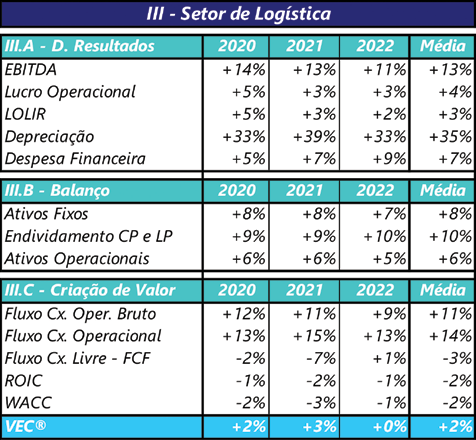

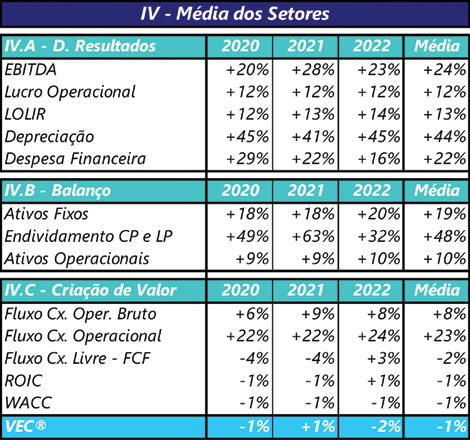

Quadro 2: Setor de Logística (III) e Média de Todos os Setores (IV): Médias das variações nos Indicadores

Bases: as informações das DFs foram extraídas da CVM e elaboradas com a estrutura de informações do método VEC

O setor de logística (III), apresenta variações menores no conjunto dos indicadores. Diferentemente do setor educacional, onde os resultados tiveram aumentos maiores que os itens do balanço, aqui a adoção do IFRS 16 demonstrou o contrário, as contas de ativos fixos com evolução média de 8% e endividamento de 10%. Já o EBITDA cresce 13%, o lucro operacional 4% e o LOLIR 3%. O ROIC reduz-se em 2%, assim como o WACC. Contudo, a consistência do uso do método VEC® continua a mostrar sua força, porque apresentou um desvio médio de apenas 2%.

No item (IV) apresentamos o resultado com o comportamento da média das 124 do IGC da B3. Na amostra, constata-se que 32 empresas, não tiveram ajustes de IFRS 16. Com isso, são 5 os setores que não têm ajustes, como: Energia - Distribuição; Energia - Transmissão; Imobiliário; Saneamento; e Shoppings Centers. Adicionalmente no setor de Energia - Geração, é baixa a representatividade do IFRS 16.

Embora essas variações possam ser ainda mais expressivas entre as diferentes empresas, com o resumo do comportamento das médias dos setores, é importante ressaltar que o nível das variações e a estrutura das DFs ficam substancialmente impactadas, como:

- o valor do EBITDA aumenta 24% na média., devido a retirada das despesas com aluguéis. Na prática, esse aumento não representa melhoria das operações. Não houve um aumento efetivo do EBITDA nessas empresas, também não ouve melhoria na produtividade operacional;

- o lucro operacional e o LOLIR aumentam 12% e 13% respectivamente, porque são retirados os valores dos pagamentos dos aluguéis ou arrendamentos e, é adicionado o novo valor das depreciações dos arrendamentos, que aumentaram 44%;

- as despesas financeiras aumentam 22% em média, devido aos registrados dos encargos financeiros dos contratos dos arrendamentos;

- no balanço o reflexo da nova estrutura fica substancialmente alterada, com destaque nas variações dos ativos fixos, com 19% de aumento, e o endividamento crescendo 48%;

- o fluxo de caixa operacional aumentou em média 23%, enquanto a variação do FCF foi de -2%.

Todavia, nos cálculos dos indicadores da metodologia de Criação de Valor-VEC, fica evidente que o efeito da adoção do IFRS 16, em suas métricas financeiras como o ROIC, o WACC, assim como no valor do VEC, ficam normalizados, resultando em pouca variação significativa nos resultados finais.

Resulta na importância do uso do método VEC como ferramenta de informação financeira gerencial para a gestão. Um diferencial importante é que a aplicação da metodologia da criação de valor exige necessariamente a integração da análise das DFs.

Nesse sentido, o método VEC se destaca por proporcionar a integração e padronização das DFs, garantindo a equivalência histórica entre as informações publicadas, tanto antes quanto após a adoção do IFRS 16 pelas empresas.

Denota-se que essa padronização das informações é de extrema relevância para a tomada de decisões estratégicas e na avaliação precisa do desempenho financeiro. O método VEC emerge com uma ferramenta essencial para a gestão permitindo uma visão estratégica de longo prazo, levando a criação de valor sustentável nas empresas.

Oscar Malvessi

é consultor especializado em criação de valor, autor de artigos e livros sobre temas de finanças corporativas e valuation. Professor da FGV nos cursos executivos e foi professor de carreira na área financeira da EAESP FGV por mais de 30 anos.

oscar@oscarmalvessi.com.br

Continua...