Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Escândalo Corporativo

AMERICANAS: A INACREDITÁVEL DESTRUIÇÃO DE VALOR DA EMPRESA E DOS STAKEHOLDERS por Oscar Malvessi

Desde 11 janeiro de 2023 todo mercado foi impactado com o anúncio da perda de mais de R$ 20 bilhões por causa das inconsistências contábeis (fraudes) e ainda tenta entender o que aconteceu com as empresas do grupo Americanas S.A. O significativo e inesperado rombo ocasionado pelo valor dos ajustes contábeis e ocultado por anos pela Americanas, representa o maior escândalo corporativo e a maior fraude contábil do Brasil.

Isso foi demonstrado somente no Balanço Patrimonial de 31 de dezembro de 2022, com divulgação ao mercado em 16 de novembro de 2023. A partir da divulgação dessas Demonstrações Financeiras (DFs), a Americanas divulgou uma situação de endividamento incontrolável, um prejuízo monstruoso, abalando significativamente o mercado. O conjunto do registro dos ajustes contábeis demonstrou o endividamento oneroso até então não registrado de R$ 39 bilhões, e transformou o lucro em um estrondoso valor de R$ 40 bilhões de prejuízo, sendo que mais da metade desse valor refere-se aos períodos anteriores de 2021.

Analisando os registros dos ajustes contábeis temos a revelação das seguintes operações:

- Endividamento: o impacto do registro das operações de risco sacado de R$ 15,9 bilhões e a relevante evolução no nível do endividamento oneroso chegando a R$ 39,0 bilhões;

- Fraude contábil: o estrondoso rombo resultando no vertiginoso prejuízo de R$ 40,8 bilhões, transformando o patrimônio líquido positivo em R$ 26,7 bilhões negativos;

- Valor de Mercado: a relevante destruição de riqueza no valor de mercado da Americanas, antes e depois da fusão, e o impacto com a divulgação da fraude contábil;

- Inflação: a evolução e impacto da inflação nas principais contas da Demonstração de Resultados e seus indicadores, com a análise do histórico desde 2012;

- Ativos Operacionais: demonstra o comportamento das principais contas dos Ativos com destaque nos aumentos dos investimentos, as relevantes baixas com impairment e o reflexo no crescimento dos níveis de endividamento e seus indicadores;

- ROIC - Retorno sobre o capital investido: surgem os motivos da perda consistente da qualidade dos resultados operacionais e o impacto negativo nos níveis do ROIC refletido nos indicadores e valor de mercado;

- Dividendos e remuneração executiva: desvendam-se as informações sobre os inadequados pagamentos de dividendos e da remuneração executiva, além da negativa venda de ações pelos administradores.

Diante da magnitude e da inusitada perplexidade das operações denominadas de ajustes contábeis, a Americanas também esclareceu, nessa publicação, os cinco pontos que explicam como a fraude era constituída:

- “Contratos de VPC (verbas de propaganda cooperada) fictícios eram lançados como redutores de custo. A contrapartida era um lançamento redutor da conta de fornecedores;

- Operações financeiras de risco sacado eram contratadas e lançadas na conta de fornecedores, anulando o lançamento de VPCs;

- Os encargos financeiros das operações de risco sacado (e capital de giro) eram lançados na conta de fornecedores, não transitando pela DRE, aumentando o resultado;

- Um grande volume de outras despesas diversas (como folha de pagamento e fretes) era indevidamente capitalizado;

- Operações financeiras de capital de giro de curtíssimo prazo eram lançadas na conta de fornecedores e neutralizadas com o lançamento de VPCs fictícios”.

Uma simples analogia pra tudo isso: implodiram uma orquestra centenária. O maestro desapareceu. Os instrumentos dos músicos não tocam; eles só fazem barulho e sequer há música. Portanto, acabaram com a imagem de respeitabilidade, com a reputação, o propósito, os valores, a cultura empresarial e a confiança dos stakeholders até então construída pelo grupo Americanas.

Ainda, somente em 19 de dezembro de 2023, a empresa obteve a aprovação do acordo com credores e plano de capitalização de R$ 24 bilhões, dentro de seu processo de Recuperação Judicial (RJ).

Evidenciando a magnitude extraordinária dos valores registrados com os ajustes contábeis feitos pela Americanas, a tabela 1 demonstra a evolução e as respectivas contas que compõem o endividamento oneroso conforme o Balanço Patrimonial de 31 de dezembro de 2022, como:

Tabela 1 - Americanas Consolidado: Evolução do Endividamento Oneroso Total

- Informações de 31/12/2020 a 31/12/2022 - R$ bilhões

| Evolução do Endividamento até 31/12/2022 | |

| 1.1- Risco Sacado Publicado em 31/12/2020 | 0,0 |

| 1.2- Endividamento Publicado em 31/12/2020 | 7,9 |

| 1.3- Evolução do Endividamento: Efeito da Fraude Contábil (1.4+1.5+1.6+1.7) | 31,1 |

| 1.4- Risco Sacado Adicionado em 2020 | 6,8 |

| 1.5- Risco Sacado Adicionado em 2021 | 7,4 |

| 1.6- Risco Sacado Adicionado em 2022 | 1,7 |

| 1.7- Captações de Financiamentos em 2021 e 2022 | 15,2 |

| 1.8- Composição do Endividamento: Efeito da Fraude Contábil (1.2+1.3) | 39,0 |

Endividamento total oneroso de R$ 39,0 bilhões

Com a desmistificação dos ajustes contábeis, o risco sacado foi para R$ 15,9 bilhões (1.4+1.5+1.6), acrescido do endividamento oneroso de R$ 23,1 bilhões (1.2+1.7), o que resultou no estrondoso valor de R$ 39 bilhões do passivo bancário oneroso (1.8).

A fraude e o bombástico rombo explicados pelo prejuízo de R$ 40,8 bilhões

A tabela 2 demonstra a composição do prejuízo apresentado no Balanço Patrimonial em 31 de dezembro de 2022. O destaque é para o expressivo valor dos prejuízos acumulados e o relevante impacto dos ajustes efetuados com a fraude contábil.

Tabela 2 - Americanas Consolidado: Composição dos valores do Prejuízo indicados no

Balanço Patrimonial - 31/12/2022 - R$ bilhões

| Prejuízo - Composição da Fraude 31/12/2022 | |

| 2- Composição Total do Prejuízo - Efeito da Fraude | -40,8 |

| 2.1- Valor do Ajuste do Prejuízo do ano 2021 | -6,8 |

| 2.2- Diferença de Prejuízo entre 30/09/2022 e 31/12/2022 | -12,5 |

| 2.3- Diferença do Valor do Ajuste de Prejuízos dos anos anteriores | -21,5 |

A partir dessa tabela temos a sequência dos ajustes identificados, oriundos das inconsistências dos registros contábeis, como:

- Valor do ajuste do prejuízo do ano 2021: Na DRE não ajustada de 2021, o lucro líquido era de R$ 0,5 bilhões. Após os ajustes contábeis de -R$ 6,8 bilhões (2.1), se tornou um prejuízo ajustado em 31 de dezembro de 2021 de R$ 6,3 bilhões;

- Valor do ajuste de prejuízo de 30/09/2022 para 31/12/2022: O valor publicado em 30 de setembro de 2022 era de -R$ 0,4 bilhões. Com os valores publicados nas DFs de 31 de dezembro de 2022, oriundos dos registros da fraude, o prejuízo foi para R$ 12,9 bilhões, resultando no significativo acréscimo de -R$ 12,5 bilhões (2.2);

- O valor de -R$ 21,5 bilhões é o prejuízo dos anos anteriores: Esse valor é composto pelo valor do prejuízo (2), menos a soma de (2.1) e (2.2);

- Composição dos prejuízos da Fraude de R$ 40,8 bilhões: Formado pela soma dos 3 valores, (2.1) + (2.2) + (2.3.).

Destaca-se que o valor dos prejuízos referentes aos anos anteriores de R$ 21,5 bilhões (2.3), superam a soma do valor acumulado do lucro líquido de R$ 3,5 bilhões (5.6), constantes das DFs dos anos de 2012 a 2020. Portanto, o expressivo tamanho desse imenso prejuízo, representa 6,1 vezes o lucro líquido que a empresa declarou nesse período.

Analisando os valores dos dividendos pagos conforme a tabela 3, constata-se que houve um expressivo pagamento de R$ 333 milhões em dividendos no ano de 2022 (3.4), justamente o ano em que houve o maior ajuste contábil oriundo da fraude. Ao se considerar o valor dos prejuízos com os ajustes contábeis em 2022 (3.3), infere-se que a Americanas não tinha capacidade financeira de remunerar os acionistas com o pagamento que fez de dividendos. Ou seja, não havia lucro contábil nesses períodos; portanto, a empresa não deveria ter pago dividendos quando se considera todo o período.

Tabela 3 - Americanas Consolidado: Lucro, Prejuízos e Dividendos pagos - 2012 a 2022

- R$ bilhões

| Lucro Líquido e Dividendos pagos no período 2012 a 2022 | ||||

| Contas | Valor | 2021 | 2022 | Total |

| 2012-2020 | 2012-2022 | |||

| 3.1- Lucro Líquido (LL) | 3,5 | 0,5 | -0,4 | 3,6 |

| 3.2- Ajustes Contábeis da fraude nas DFs 2022 | -21,5 | -6,8 | -12,5 | -40,8 |

| 3.3- Prejuízos com os Ajustes Contábeis | -18,1 | -6,2 | -12,9 | -37,2 |

| 3.4- Dividendos Pagos | 1,2 | 0,0 | 0,333 | 1,6 |

Ainda, no período de 2012 a 2022, de acordo com informações de documentos entregues à CVM, considerando LASA, B2W e Americanas S.A., os diretores receberam R$ 713 milhões, sendo que R$ 433 milhões se referem a remuneração variável, e R$ 280 milhões em remuneração fixa. Normalmente a remuneração variável é diretamente atribuída a qualidade dos resultados da empresa, porém, pela realidade demonstrada com os ajustes contábeis, não havia lucro e sim, prejuízo. Também, conforme informações divulgadas na CVM, os administradores da Americanas no segundo semestre de 2022, e antes da divulgação da fraude contábil, realizaram a venda das ações da empresa no valor de R$ 255 milhões.

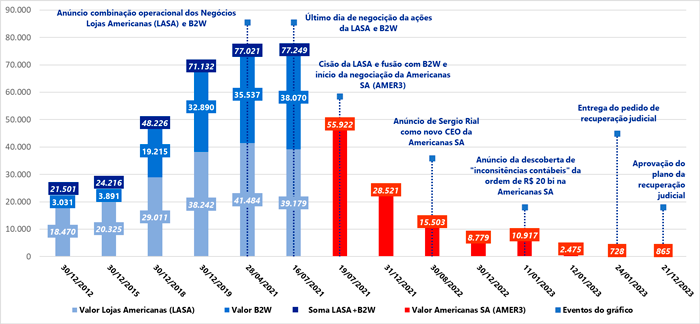

A forte destruição de riqueza começou muito antes de fraude contábil

O gráfico 4 informa os eventos ocorridos e destaca que a estrondosa destruição de riqueza dos acionistas, da empresa e dos stakeholders, ocasionado nas empresas Americanas e B2W, não ocorreu só a partir da notícia da fraude contábil. A derrocada de valor das duas empresas abertas na B3 do grupo 3G, liderado pelos acionistas controladores Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sucupira, surge a partir da comunicação da fusão das duas empresas ocorrida em 16 de julho de 2021. Desde a fusão, usando o nome de Americanas S.A. (AMER3), temos uma extraordinária perda de R$ 55 bilhões no seu valor de mercado na Bolsa.

Gráfico 4 - Comportamento do Valor de Mercado: LASA, B2W e Americanas S.A. (AMER3) - a partir de 30/12/2012 até 21/12/2023 - R$ bilhões

Observa-se a impressionante desvalorização da Americanas S.A. (AMER3) já no início da negociação das suas ações. Somente com a troca das duas empresas pela AMER3, houve uma perda de R$ 22 bilhões (de R$ 77,2 para R$ 55,9). Já no dia 12 de janeiro de 2023, após a publicação do fato relevante sobre a divulgação da ocorrência da fraude, instantaneamente, o mercado reagiu e afundou o valor das Americanas S.A., para ínfimos R$ 2,4 bilhões. No dia 24 de janeiro de 2023, após a empresa entrar com pedido de Recuperação Judicial (RJ), o valor de mercado caiu para R$ 0,7 bi. Em 21 de dezembro de 2023, após aprovação do plano de Recuperação Judicial, a empresa valia somente R$ 0,9 bilhões.

Evidências históricas de uma expressiva perda na qualidade de resultados

A tabela 5 compara o comportamento e evolução das principais contas, em moeda nominal, da Demonstração de Resultados e indicadores nos últimos 10 anos.

Tabela 5 - Americanas Consolidado: Demonstração de Resultado - 2012 a 2022

- em Moeda Nominal - R$ bilhões

| Moeda Nominal | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021Aj | 2022 |

| 5.1 - Receita Líquida | 11,3 | 13,4 | 16,1 | 17,9 | 18,1 | 17,0 | 17,7 | 19,0 | 21,3 | 22,5 | 25,8 |

| 5.2 - Lucro Bruto | 3,4 | 4,1 | 4,8 | 5,1 | 5,4 | 5,4 | 6,1 | 6,9 | 7,1 | 3,9 | 5,0 |

| 5.3 - Lucro Operacional | 1,2 | 1,5 | 1,7 | 1,9 | 2,0 | 1,9 | 1,7 | 2,1 | 1,4 | -2,9 | -5,4 |

| 5.4 - EBITDA | 1,5 | 1,7 | 2,1 | 2,5 | 2,7 | 2,7 | 2,7 | 3,9 | 3,5 | -1,8 | -3,8 |

| 5.5 - Despesas Financeiras Líquidas | 0,8 | 0,9 | 1,2 | 1,7 | 2,2 | 1,9 | 1,4 | 1,4 | 1,1 | 1,0 | 4,5 |

| 5.6 - Lucro Líquido | 0,4 | 0,5 | 0,4 | 0,3 | 0,2 | 0,2 | 0,4 | 0,7 | 0,4 | -6,1 | -13,0 |

Bases: as informações das DFs foram extraídas da CVM. A do ano de 2021 foi ajustada pelos fatos da fraude contábil e republicada pela Americanas com as informações do ano de 2022 em 16/11/2023

A Receita Líquida (5.1) cresce até 2016, depois, ocorrem decréscimos em 2017 e 2018, voltando a crescer a partir de 2019.

O Lucro Bruto (5.2) cresce até 2020, diminuindo expressivamente em 2021 e 2022. O Lucro Operacional (5.3) aumenta até 2019, caindo fortemente em 2020 e com valores negativos em 2021 e 2022, demonstrando gastos desproporcionais da gestão.

Por outro lado, o EBITDA (5.4) cresce e mantém-se em torno de R$ 2,7 bilhões até 2018, alcançando o pico em 2019 (R$ 3,9 bi) devido à adoção do IFRS 16. Mas ele não se sustenta, com os ajustes da fraude contábil passa a ser negativo em 2021 e 2022, chegando a -R$ 3,8 bilhões.

As despesas financeiras líquidas (5.5) oscilaram, e estouraram com o registro da fraude em 2022. Considerando o período de 2012 a 2020, elas consumiram 81% do lucro operacional gerado.

O comportamento do Lucro Líquido (5.6) é baixo e, com a fraude, em 2021 e 2022 se transforma em um expressivo prejuízo de R$ 19,1 bilhões.

Na tabela 5.A, demonstra-se o impacto que a inflação ocasiona desde 2012 na análise e em seus resultados, agora comparados e interpretados na forma de moeda constante, revelando-se o verdadeiro comportamento desses valores no tempo.

Tabela 5.A - Americanas Consolidado: Demonstração de Resultado - em Moeda Constante - 2012 a 2022 - R$ bilhões

| A - Moeda Constante | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021Aj | 2022 |

| 5.1.A - Receita Líquida | 21,0 | 23,4 | 26,5 | 27,0 | 25,1 | 22,8 | 22,8 | 23,6 | 25,7 | 25,1 | 26,3 |

| 5.2.A - Lucro Bruto | 6,3 | 7,1 | 7,9 | 7,7 | 7,5 | 7,3 | 7,8 | 8,6 | 8,6 | 4,3 | 5,1 |

| 5.3.A - Lucro Operacional | 2,3 | 2,5 | 2,8 | 2,9 | 2,8 | 2,6 | 2,2 | 2,6 | 1,7 | -3,2 | -5,6 |

| 5.4.A - EBITDA | 2,7 | 3,0 | 3,4 | 3,7 | 3,7 | 3,6 | 3,4 | 4,8 | 4,2 | -2,0 | -3,9 |

| 5.5.A - Despesas Financeiras Líquidas | 1,5 | 1,5 | 2,1 | 2,5 | 3,0 | 2,5 | 1,8 | 1,7 | 1,4 | 1,1 | 4,6 |

| 5.6.A - Lucro Líquido | 0,8 | 0,8 | 0,7 | 0,4 | 0,3 | 0,3 | 0,5 | 0,9 | 0,5 | -6,8 | -13,3 |

Base: elaboradas com a estrutura de informações do Método VEC

No que diz respeito às Receitas (item 5.1.A), o crescimento histórico no período não é expressivo em moeda constante: cresce somente 25% quando comparado a 128% de crescimento em moeda nominal. O destaque é para o ano 2015 quando a Receita atingiu R$ 27 bilhões, e depois teve queda de 2016 até 2019. Nos últimos três anos as receitas voltaram aos baixos níveis 2014. Todos os outros valores também demonstram mudanças expressivas, impossibilitando uma correta interpretação e análise, quando analisados em moeda nominal.

Complementando a análise, na tabela 5.B resume-se o comportamento histórico dos principais indicadores financeiros de resultado interpretado pelas margens.

Tabela 5.B - Americanas Consolidado: Indicadores tradicionais - Margens - 2012 a 2022

| B - Margens | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021Aj | 2022 |

| 5.2.B - Margem Bruta | 29,9% | 30,4% | 30,0% | 28,6% | 29,8% | 31,9% | 34,3% | 36,4% | 33,5% | 17,3% | 19,5% |

| 5.3.B - Margem Operacional | 11,0% | 10,8% | 10,4% | 10,8% | 11,3% | 11,2% | 9,7% | 11,1% | 6,7% | -12,7% | -21,1% |

| 5.4.B - Margem EBITDA | 13,0% | 13,0% | 12,8% | 13,8% | 14,8% | 15,7% | 15,0% | 20,5% | 16,4% | -8,1% | -14,9% |

| 5.6.B - Margem Líquida | 3,6% | 3,5% | 2,6% | 1,4% | 1,2% | 1,4% | 2,2% | 3,7% | 1,9% | -27,0% | -50,5% |

Base: elaboradas com a estrutura de informações do Método VEC

As margens da empresa demonstraram oscilações e deterioração ao longo do tempo. Em 2021 e 2022, com a fraude contábil, a margem bruta diminui praticamente pela metade; as margens operacionais, EBITDA e líquida foram simplesmente transformadas em indicadores negativos. Isso demonstra uma perda acentuada na qualidade dos resultados, gerando dúvidas sobre o comportamento histórico do passado, e principalmente, em relação aos resultados futuros da empresa. A destruição de valor e riqueza demonstrada é muito expressiva.

A má gestão dos investimentos nos ativos operacionais levou a uma relevante destruição de valor

A tabela 6 apresenta o comportamento histórico das principais contas dos ativos. Nele, o capital de giro operacional líquido (6.1) apresentou oscilações no período, mas, a partir de 2021, com os ajustes contábeis, houve aumento na conta fornecedores e o nível do capital de giro diminuiu expressivamente.

Tabela 6 - Americanas Consolidado: Ativos Operacionais - em Moeda Nominal - 2012 a 2022 - R$ bilhões

| Ativos | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021Aj | 2022 |

| 6.1 - Capital de Giro Op. Líq. | 0,8 | 0,3 | 0,1 | 0,2 | 1,8 | 2,1 | 1,4 | 0,8 | 1,0 | 0,0 | 0,3 |

| 6.2 - Ativos Não Circulantes | 3,7 | 5,1 | 6,7 | 8,2 | 9,0 | 9,9 | 10,3 | 13,7 | 15,6 | 16,3 | 13,6 |

| 6.3 - Ativos Operacionais | 4,5 | 5,4 | 6,8 | 8,4 | 10,8 | 12,0 | 11,7 | 14,5 | 16,6 | 16,3 | 13,9 |

Base: elaboradas com a estrutura de informações do Método VEC

Os ativos não circulantes (6.2) aumentaram consistentemente ao longo dos anos, passando de R$ 3,7 bilhões em 2012 para R$ 15,6 bilhões em 2020, impulsionados por 26 operações de fusões e aquisições (M&A). Destaca-se que o lucro operacional (5.3) não demonstrou o esperado reflexo positivo em função dessas aquisições. Ao contrário, ele só decresce e é negativo a partir de 2021.

Destaca-se que, no Balanço Patrimonial de 31 de dezembro de 2021, a empresa reconheceu baixas relevantes e ajustou os ativos não circulantes (investimentos, imobilizados e intangíveis) com o impairment acumulado até 2021 de R$ 6,5 bilhões. Ainda, em 2022, houve mais baixas de R$ 2,5 bilhões, acumulando o valor do impairment para R$ 8,9 bilhões.

A tabela 6.A demonstra o comportamento das contas do ativo financeiro, da estrutura de capital onerosa (endividamento de CP e LP) e do patrimônio líquido, com suas proporções.

Tabela 6.A - Americanas Consolidado: Ativo Financeiro e Estrutura de Capital – em Moeda Nominal -2012 a 2022 - R$ bilhões

| A – Ativo e Passivos | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021Aj | 2022 |

| 6.4 - Ativo Financeiro | 3,0 | 4,0 | 4,4 | 5,8 | 4,2 | 10,0 | 10,4 | 10,9 | 21,7 | 6,8 | 6,7 |

| 6.5 - Dívida Onerosa CP* | 1,4 | 0,7 | 1,0 | 1,3 | 1,8 | 4,2 | 2,3 | 2,8 | 2,8 | 2,3 | 38,7 |

| 6.6 - Dívida Onerosa LP* | 4,9 | 6,9 | 7,0 | 9,6 | 9,9 | 11,5 | 13,4 | 15,1 | 19,4 | 16,9 | 0,3 |

| 6.7 – Dívida Onerosa Total* (6.5+6.6) | 6,3 | 7,7 | 8,0 | 10,9 | 11,7 | 15,7 | 15,7 | 17,8 | 22,1 | 19,2 | 39,0 |

| 6.8 - Patrimônio Líquido | 1,2 | 1,5 | 3,0 | 2,9 | 3,2 | 6,1 | 6,3 | 7,4 | 15,9 | -12,6 | -26,7 |

| 6.5.1 - Dívida Onerosa CP (%) | 18,3% | 8,1% | 8,7% | 9,2% | 12,1% | 19,1% | 10,4% | 11,0% | 7,3% | 34,5% | 313,0% |

| 6.6.1 - Dívida Onerosa LP (%) | 65,9% | 75,6% | 63,7% | 69,5% | 66,6% | 52,8% | 61,0% | 59,8% | 50,9% | 258,6% | 2,6% |

| 6.7.1 – Dívida Onerosa Tt (%) | 84,2% | 83,8% | 72,4% | 78,7% | 78,7% | 71,9% | 71,4% | 70,7% | 58,3% | 293,0% | 315,6% |

| 6.8.1 - Patrimônio Líquido (%) | 15,8% | 16,2% | 27,6% | 21,3% | 21,3% | 28,1% | 28,6% | 29,3% | 41,7% | -193,0% | -215,6% |

Base: elaboradas com a estrutura de informações do Método VEC

Nota-se que o comportamento do ativo financeiro (6.4) é muito expressivo, crescente e desnecessário quando comparado ao nível de endividamento de curto prazo. Em 2017 ele cresce 2,3 vezes e dobra para R$ 21,7 bilhões em 2020. Curiosamente, o ativo financeiro apresenta valores superiores ao do patrimônio líquido em todos os anos. Ainda, ele é maior que o valor das dívidas de curto prazo. Surpreendentemente, antes da divulgação da fraude, em 2020, o ativo financeiro atinge um valor praticamente igual à soma das dívidas de curto e longo prazo.

Entretanto, com a publicação do Balanço Patrimonial ajustado de 2022, as dívidas onerosas totais (6.7) cresceram astronomicamente, para R$ 39,0 bilhões. Ao mesmo tempo, também caiu o ativo financeiro em 2022 para R$ 6,7 bilhões.

O patrimônio líquido (6.8) evoluiu com os lucros anuais acumulados e por aportes de capital, alcançando, em 2020, R$ 15,9 bilhões. Com os ajustes dos prejuízos causados pelo registro da enorme fraude contábil, o PL em 2021 se transformou em negativo, chegando a incríveis R$ 26,7 bilhões negativos em 2022.

Os investimentos operacionais causam impacto negativo no ROIC e valor de mercado da empresa cai vertiginosamente

Ao comparar o comportamento e a evolução dos investimentos efetuados com o retorno sobre os ativos operacionais, representado pelo ROIC, um dos principais indicadores do Método VEC® de Criação de Valor – a atenção está na análise do LOLIR (Lucro Operacional Líquido do IR) em relação ao giro e ao valor dos ativos operacionais médios.

A tabela 7 apresenta a análise do comportamento histórico do ROIC, bem como sua composição. Além disso, demonstra-se os indicadores, como o Fluxo de Caixa Livre (FCF), o valor de mercado da Americanas e o índice EV/EBITDA.

Tabela 7- Americanas Consolidado: Comportamento: LOLIR, Ativos Operacionais, ROIC, FCF e Valor de Mercado - em Moeda Nominal - 2012 a 2022 - R$ bilhões

| Moeda Nominal | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021Aj | 2022 |

| 7.1 - LOLIR | 0,9 | 1,0 | 1,2 | 1,3 | 1,5 | 1,3 | 1,2 | 1,5 | 1,1 | -2,9 | -5,4 |

| 7.2 - Ativo Operacional Md. | 4,3 | 4,9 | 6,1 | 7,6 | 9,6 | 11,4 | 11,9 | 13,1 | 15,5 | 16,5 | 15,1 |

| 7.3 - Margem LOLIR (%) | 7,5% | 7,4% | 7,4% | 7,2% | 8,1% | 7,9% | 6,6% | 7,9% | 5,0% | -12,7% | -21,1% |

| 7.4 - Giro do Ativo Operacional Md. | 2,7x | 2,7x | 2,7x | 2,4x | 1,9x | 1,5x | 1,5x | 1,4x | 1,4x | 1,4x | 1,7x |

| 7.5 - ROIC (%) (7.4 x 7.5) | 19,9% | 20,1% | 19,6% | 17,1% | 15,3% | 11,7% | 9,9% | 11,5% | 6,9% | -17,4% | -36,1% |

| 7.6 - FCF | 0,4 | 0,1 | -0,2 | -0,3 | -1,0 | 0,1 | 1,4 | -1,2 | -1,1 | - | - |

| 7.7 - Valor de Mercado | 21,5 | 18,1 | 24,7 | 24,2 | 25,4 | 34,4 | 48,2 | 71,1 | 87,6 | 28,5 | 8,8 |

| 7.8 - Índice EV / EBITDA | 18,6x | 14,0x | 14,7x | 12,8x | 13,2x | 15,6x | 20,7x | 20,4x | 25,2x | -32,0x | -12,3x |

Base: elaboradas com a estrutura de informações do Método VEC

O LOLIR (7.1) oscilou, mas apresenta uma queda estrondosa com valores negativos, em 2021 e 2022, após a divulgação dos ajustes da fraude contábil.

O ROIC (7.5) muda de patamar a partir de 2015, caindo ano a ano, devido, principalmente, à diminuição do giro dos ativos. Em 2021 e 2022 é significativamente negativo.

O FCF (7.6) apresenta variações em função das aquisições feitas. Em 2021 e 2022 o FCF não é calculado, devido à incomparabilidade na base dos ativos causadas pelos ajustes contábeis.

A violenta queda identificada já em 2018 e 2020, tanto no ROIC quanto no FCF, revela dificuldades e que a empresa já estava no caminho de uma substancial destruição de valor, antes mesmo do anúncio das inconsistências contábeis em janeiro de 2023.

O valor de mercado (7.7), mais que dobrou entre os anos de 2017 e 2020, sem a devida comprovação de indicadores econômico-financeiros condizentes para explicar um crescimento no valor de mercado equivalente a 155%. Ele não se sustenta e, de 2021 até o final de 2022, a queda foi muito expressiva, com redução para R$ 8,8 bilhões, o que equivale a 11,4% do valor da data da fusão em 16 de julho de 2021. O gráfico 4 demonstra esse comportamento, entretanto, no dia seguinte ao anúncio da fraude, o valor cai para R$ 2,4 bilhões estando, em 21 de dezembro de 2022, com os ínfimos R$ 865 milhões, ou 1,55% do valor da data da fusão.

Conclusão

Nessa inusitada situação, infere-se que, nas empresas, não havia controles internos confiáveis, procedimentos e processos apropriados, registros contábeis corretos e muito menos governança corporativa na gestão. Nos últimos anos, o que se demonstrava como lucro, na realidade, foi um “magnífico” prejuízo, uma vez que, com os ajustes contábeis, o patrimônio líquido positivo, foi transformado em um estrondoso valor negativo em R$ 27 bilhões. Portanto, a destruição de valor aos acionistas e stakeholders causada na empresa é monumental, pois representa, em termos financeiros, algo como o dobro dos R$ 20 bilhões comunicados em 11 de janeiro de 2023.

Os resultados demonstrados nas DFs publicadas em 16 de novembro de 2023 expressam a magnitude negativa dos valores declarados pela indigesta fraude instaurada na Americanas, ocasionando basicamente a destruição do seu já desgastado valor de mercado, dado que na data da fusão a Americanas chegou a valer R$ 56 bilhões.

A miscelânia de informações obscuras da Americanas abalou profundamente a reputação, a credibilidade e a confiança, fatos que podem dificultar sobremaneira a perspectiva futura de recuperação da empresa no mercado. O tempo se encarregará do disclousure.

Oscar Malvessi

é consultor especializado em criação de valor, autor de artigos e livros sobre temas de finanças corporativas e valuation. Professor da FGV nos cursos executivos e foi professor de carreira na área financeira da EAESP FGV por mais de 30 anos.

oscar@oscarmalvessi.com.br

Continua...