Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Política Econômica

O CARO CUSTO DO JURO REAL NO BRASIL por Luiz Fernando Rudge

Ainda que se pense em longos prazos, o que o governo, o mercado e a mídia querem dizer com “queda na taxa de juros”? Que ela deve oscilar pendularmente entre um teto de 12% e um piso de 9% ao ano? Ou há vontade política (pelo menos) e pressões externas para padronizá-la no nível ou abaixo dos 6%? Tornar o juro real mais próximo de zero?

Na primeira hipótese, os juros baixam e os problemas não mudam muito. Na segunda hipótese, os juros baixam para valer, e os problemas mudam. E como mudam!

Num país com gestão de gastos de governar (mal, diga-se de passagem) no limite do irresponsável, com indexação generalizada numa economia que se diz desindexada, com preços administrados corrigidos periodicamente, as estatísticas incluem variáveis nas equações financeiras que contaminam as estratégias de administração pública, e induzem a um acúmulo persistente de novos problemas na condução da política econômica.

Lembre-se do auxílio-paletó devido aos deputados estaduais de São Paulo, no valor de dois salários anuais, para comprar roupas, ou dos mega-salários de magistrados fluminenses, ou das verbas indenizatórias dos magistrados por aí afora.

Ao mexer com juros, salta aos olhos a adoção de um critério muito brasileiro, pouco universal e que passa sem comentários: é a intromissão do juro real nas decisões administrativas. O Brasil trabalha com juro primário de uma Economia nacional maior do que a taxa de inflação – um juro remuneratório.

Mas não tem que ser assim. Países com inflações acima de zero pagam juros nominais, juros quase-zero sobre suas emissões mais novas de títulos federais (títulos mais antigos ainda guardam taxas de outros tempos). Quase que conceitualmente, o rendimento de títulos de governo é nulo – quando não negativo - em relação à inflação desses países.

O juro primário da Economia não deve pagar prêmio de risco como renda de capitais ociosos – esta é a regra na totalidade dos países centrais. Quando paga esse prêmio, é porque o risco vai às nuvens. E a emenda piora muito o soneto, quando esse prêmio é pago com o tributo arrecadado do pagador de impostos. Pergunte a qualquer um se tem lógica ele pagar prêmio de risco sobre títulos quase-moeda.

O Administrador Público e os economistas brasileiros aceitam o que muitas outras administrações nacionais sequer cogitam: nós resolvemos pagar até mais de 6% reais sobre nossos títulos públicos, além da taxa de inflação que estamos trabalhando para disciplinar. Trinta anos de correção monetária oficial, mais dezoito anos de indexação anual – numa economia legalmente desindexada! - tornam dificílimo expurgar esses maus hábitos do juro básico da Economia.

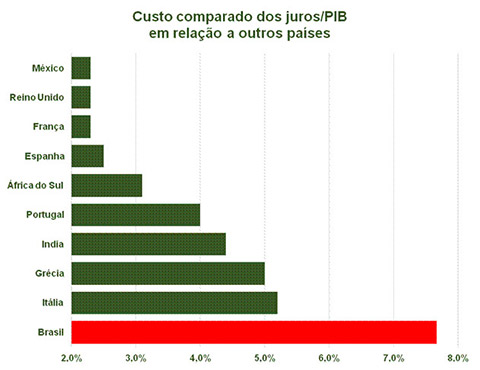

Governos relutam em desindexar para valer, bancos, empresários e locadores insistem em indexar seus créditos, pensa-se que a dívida pública é administrável e tolerável. Na verdade não é - o custo de carregá-la é intolerável. É a pior relação custo/dívida do mundo. Seria decisiva para fazer tremer todos os países do G7: nos Estados Unidos, custaria muito mais (em %) do que custa efetivamente sua dívida pública, que equivalia ao PNB (e começa a superá-lo).

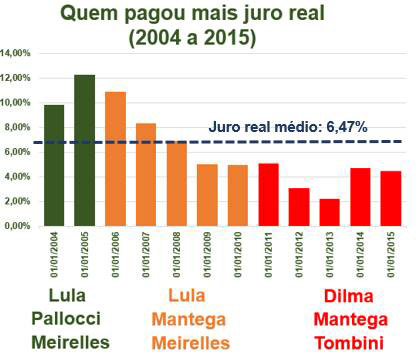

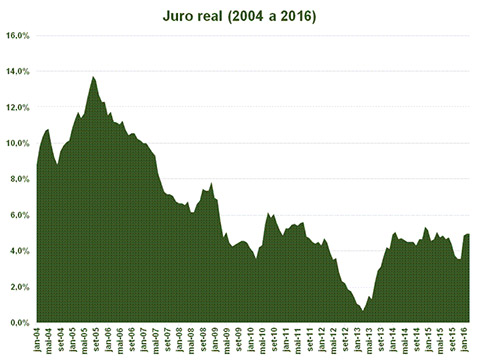

O papel do juro real nesse custo é muito pesado. Nos últimos 12 anos, ele foi pago à razão média de 6,47% acima do IPCA, que é a taxa de inflação. Quem pagou maior juro real foram os governos Lula, com os ministros Antonio Palocci e Guido Mantega na Fazenda, e Henrique Meirelles no Banco Central. São altos demais, porque são comparados a taxas muito mais baixas de inflação. Nos governos Dilma Rousseff, a situação é diferente, o juro real apenas não foi maior porque a taxa de inflação foi crescente.

Nota: Dados de janeiro de 2016, da STN, dão um custo de juros de R$ 452,1 bilhões, para um PIB em 2015 de R$ 5,904 trilhões.

COMO ATACAR AS CAUSAS DESSES JUROS

As análises, por enquanto, focam a visão macro do juro básico da economia brasileira. Como ele é a consequência da desarrumação da Economia, é preciso atacar as causas. Dentre elas, ressaltam os gastos de governar o país. Para isso há quase que um consenso em listar estas providências:

- Desvincular receitas e despesas orçamentárias, eliminando o gesso que imobiliza o Orçamento;

- Aplicar um redutor nos gastos de governar;

- Rever as condições de aposentadoria (idade mínima?);

- Definir meta de inflação de longo prazo;

- Garantir a dívida pública com parte da reserva internacional;

- Vender ativos da União e das empresas estatais;

- Desindexar as despesas, para evitar que a inflação passada retroalimente o processo.

Os mandamentos merecem aplauso, mas precisam ser seguidos. Será que as circunstâncias permitem?

Os custos de governar nos 5.598 governos com três níveis de administração pública completa (porque é disso que se trata) exigem nova forma de execução orçamentária, abandonando o Orçamento autorizativo e a vinculação de programas de governo. Exigem subjugar o próprio chefe de governo, ministros, governadores, prefeitos, parlamentares e magistrados de todos os níveis, obrigando-os a nova disciplina em seus gastos, quase sempre multiplicados por causa de privilégios desnecessários, alçadas exageradas, erros grosseiros e fraudes na administração. Exigem esvaziar as repartições dos servidores admitidos por aparelhamento. Exigem enfrentar todos os milhares de “três poderes” do país.

A indexação das tarifas de serviço público, que alimentam uma inflação contínua a partir da correção dos preços administrados, também está entre os malfeitos administrativos nacionais, com a agravante de que esses preços são poderosos nutrientes da inflação. O resultado é luz cara, telefone caro (nossa conta de telefonia celular é um espanto!), gás caro, água cara – nada é barato para o consumidor de serviços públicos do Brasil. Sem entrar nos detalhes técnicos, introduzir novo regime de indexação dos preços administrados significa refazer os contratos, afastar a inflação passada dos reajustes, quando os serviços públicos forem executados por concessionários de toda ordem. Significa dizer-lhes que, para sobreviverem, devem aumentar sua eficácia e sua produtividade – e manter ou reduzir o valor nominal das tarifas.

O VAREJO BANCÁRIO E A TAXA DE INVESTIMENTO

O juro primário se associa à captação de recursos de investidores na rede bancária através das taxas DI, que refletem as taxas Selic com pequenas variações conhecidas de todo o mercado. Na outra ponta, esse juro se dissocia por completo na aplicação dos recursos captados, com taxas que rondam, em maio de 2016, médias superiores a 30% ao ano para empresas e de 150% ao ano para pessoas físicas (chegando aos 435% nos saldos devedores do crédito rotativo de cartões de crédito).

Este preço elevado do dinheiro bancário é justificado por impostos, pelo lucro dos bancos e pela elevada inadimplência, estranha circunstância em que os devedores pontuais bancam os prejuízos causados pelos impontuais.

E como aumentar a taxa de investimento, a célebre taxa de formação bruta de capital fixo, a FBFC? Como sair da faixa dos 18% e chegar a razoáveis 24% do PIB? Que tal perguntar ao Poder Público que – este sim! – custa quase 20% deste mesmo PIB? A FBFC é uma operação do Sistema de Contas Nacionais (SCN) que registra a ampliação da capacidade produtiva futura da economia por meio de investimentos correntes em ativos fixos. Diz-se bruta porque engloba o investimento de substituição e o investimento líquido. Compreende o investimento produtivo das empresas e do governo.

A relação entre o investimento privado e investimento público é francamente desfavorável, porque a contribuição estatal é uma pequena fração do total (que já é pobre). E a situação se agrava quando se compara o custo de investir no Brasil com o de outros países, já que nossa indústria de bens de capital é fortemente taxada quando fabrica produtos de investimento. Como exemplo, uma usina hidrelétrica brasileira, para ser implantada, paga impostos sobre equipamentos, peças e componentes, serviços e financiamentos. Tudo muito caro, que vai exigir depois que o contribuinte pague caro pelo serviço público – senão, não se consegue amortizá-lo.

Esta lista incompleta de “não-dá-para-fazer” fica como um grande obstáculo à transferência de benefícios decorrente de uma eventual e desejada redução da taxa de juros. A sacudida na administração pública do Brasil exige mais. Muito mais...

COMEÇO REAL FOI EM 1964

A história do juro real no Brasil confunde-se com os primeiros tempos das aplicações financeiras em títulos de renda fixa. No começo, com o costume de vender esses títulos com deságio, sem realizar comparações com os índices de inflação (ainda calculados de forma insatisfatória), e investidores acostumando-se aos juros mensais (2% é a renda de títulos nobres, 3% dos títulos de maior risco).

Os governos federais brasileiros financiam-se com poupança externa, recorrendo a bancos e ao FMI, e com emissões de dinheiro, gerando expansão monetária, que é a definição de inflação.

Em 1964, o governo militar que depõe o presidente João Goulart dá início a uma reforma geral das estruturas econômica e financeira brasileiras, esforço que custa mais de quatro anos para gerar frutos e tirar o país de uma situação econômica, financeira e social muito desconfortável (ainda que menos desconfortável do que a herança petista de 2016). Quase tudo o que se faz nos três anos do governo Castelo Branco está presente, de uma forma ou de outra, até os nossos dias.

Desde logo, edita a Lei de Correção Monetária, que institui a indexação dos valores monetários, cria as ORTNs – primeiro título público de crédito com negociação contínua do Brasil – e dá o primeiro passo para uma política de capitalização de empresas com incentivos fiscais para os investidores pessoa física. Estas ORTNs, emitidas entre 3 e 20 anos de prazo, servem para financiar o déficit do governo, antecipar suas receitas e promover investimentos. São indexadas para manter seu valor monetário atualizado, e pagam juros de 6% ao ano (juro real) sobre os valores aplicados.

Inicialmente a colocação desses títulos é difícil, mas o mercado começa a negociar ORTNs com cartas de recompra, para reduzir os prazos àqueles meses aos quais os investidores estão acostumados. Em menos de um ano, o mercado cresce, passa-se a negociar cartas com prazo mais curto (até chegar às operações de um dia, carimbadas como overnight), os corretores começam a cotar as ORTN em bolsa (quase sempre com deságio, tolerado pelo Banco Central). O juro se incorpora ao preço de recompra, mas ainda não se cogita de falar em juro real, apenas juro no prazo da carta.

Em seguida, o BC passa a emitir ORTNs com dois anos de prazo e juro de 8% ao ano, e estes títulos consagram o conceito de juro real, juro remuneratório acima da inflação. Há problemas com o cálculo da indexação, quando o índice não corresponde à inflação do período, mas, de uma forma ou de outra, aqueles 8% são vistos e entendidos como o juro real da aplicação.

Os investidores viciam-se nesses juros, e títulos públicos e privados começam a ser negociados com um indexador mais uma taxa de juros.

Desde esta época, o juro real brasileiro é um exagerado, um mau comportado, que custa os olhos da cara ao devedor de empréstimos e ao pagador de impostos.

E o governo brasileiro é magnânimo: sempre paga o melhor juro real.

Luiz Fernando Rudge

é consultor financeiro, foi editor de Economia e Finanças do jornal Folha de S. Paulo e do jornal “Investimento”,

da Gazeta Mercantil, e autor de livros sobre mercado financeiro, mercado do ouro e dicionário de finanças.

rudge@enfin.com.br

Continua...