Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| AMEC | Opinião | Educação Financeira | Enfoque | Entrevista |

| Espaço Apimec | Fórum Abrasca | Governança Corporativa | Homenagem |

| IBRI Notícias | Mercado de Ações | Opinião | Orquestra Societária |

| Ponto de Vista |

Governança Corporativa

O CUSTO DA GOVERNANÇA por Rafael S. Mingone

Qualquer processo de mudança gera na maioria das pessoas uma transição pelas seguintes fases: 1-rejeição; 2-resignação; 3-aceitação; e 4-adoção. Não é diferente com as empresas que precisam acessar capital de risco e que, por pressuposto, devem passar pelo crivo do mercado que, neste momento, se vive uma crise política e econômica sem precedentes.

A necessidade de melhoria da governança como um todo é corroborada pela recente aprovação das alterações no Novo Mercado e, além disso, como esses aprimoramentos devem se conectar à prestação de contas – ao que eu chamo de prestação de contas integrada – via formulário de referência, demonstrações contábeis, ICVM 586 e relatório anual.

Esse processo tende a reduzir tempo das áreas em produzir relatórios e mitiga o risco de assimetria de informações (divergências e redundâncias já identificadas na maioria dos relatórios). A ICVM 586 e o código brasileiro de governança, com a lógica do pratique ou explique, bem como as recentes mudanças do novo mercado, com a instalação do comitê de auditoria, da auditoria interna, relatório socioambiental como boa prática e obrigatoriedade da avaliação dos administradores, são um novo marco para o mercado de capitais brasileiro.

Sendo o único caminho eficiente de desenvolvimento econômico para as empresas e, consequentemente, para o país, carecíamos dessas medidas, especialmente neste momento de grave crise de corrupção. Alguns países só conseguiram dar o salto de qualidade, que o Brasil até agora não conseguiu, por que houve um claro entendimento de que é necessária uma visão de longo prazo sustentada por um objetivo único de país. Esse objetivo deve passar necessariamente pelo investimento em educação com reflexos no aumento da competitividade e produtividade.

A regulação e autorregulação do mercado de capitais brasileiro têm atuado de forma bastante diligente na melhoria do ambiente como um todo. Isso, como resultado positivo, tem pressionado as companhias a adotarem práticas até então reduzidas ao mero discurso em contrário de que tudo isso é muito caro. O fato é que se torna caro se não fizer direito.

Saindo do campo da suposição, em que a maioria dos argumentos contrários a essas medidas residem, os estudos de que se tem conhecimento só reforçam que a governança corporativa melhora o processo decisório, alinha interesses, protege o empreendimento, torna a empresa e seu modelo de negócio sensíveis às mudanças de cenário e, como resultante disso tudo, reduz o custo de capital.

Um dos maiores benefícios da governança é a incorporação de uma cultura de gestão de riscos. Em um momento de crise em diversas áreas e incertezas rondando o mundo, como os modelos de negócio estão sendo impactados? Deve-se, dentro de um processo estruturado, avaliar e reportar desde os riscos mais óbvios até os eventos considerados cisnes negros.

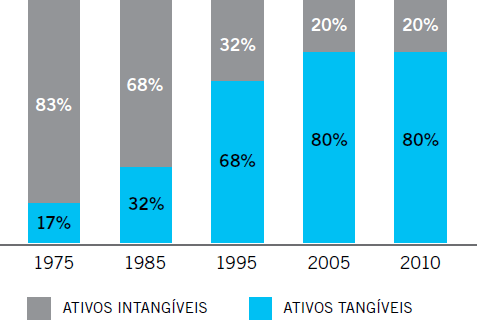

Se não bastar, estudos também comprovam que a governança cria valor e torna as empresas atrativas ao investimento de longo prazo. Em 2015 os ativos intangíveis representavam 83% do valor de mercado das empresas que compõem o S&P 500.

COMPONENTES DO S&P 500 | VALOR DE MERCADO (%)

Diversos artigos mostram a correlação entre o desempenho da ação de uma empresa e a qualidade dos sistemas de governança corporativa (incluindo sistemas de gestão e controle). O estudo “The Correlation between Corporate Governance and Company Performance”, dos Profs. Lawrence D. Brow e Marcus L. Taylor, ambos da Georgia State University, afirma que entre as empresas com os 10% piores sistemas de governança os retornos anualizados de 5 anos foram de aproximadamente 4% (nominais) menores que o retorno médio do mercado. Já entre as empresas que estavam entre os 10% melhores sistemas de governança os retornos anualizados de 5 anos foram de aproximadamente 8% (nominais) maiores que o retorno médio do mercado. A diferença, portanto, entre esses dois grupos é de aproximadamente 12% nominais.

A conclusão desse estudo é de que isso acontece mesmo ao avaliar outras métricas de performance como ROE (retorno sobre patrimônio), ROA (retorno sobre ativo) e lucratividade. Aplicando essa diferença de retorno de 12% a uma empresa com valor de mercado de R$ 1 bilhão, por exemplo, obtém-se um ganho anual de aproximadamente R$ 120 milhões. Segundo Andre Maialy, isso corresponde a um potencial custo de oportunidade anual máximo à empresa ao se comparar o “ter” e “não ter” um bom sistema de governança corporativa (incluindo sistemas de gestão e controle no estado da arte).

Na série histórica de 2001 a 2016 houve um aumento da inflação medida pelo IGP-M e uma apreciação do dólar frente ao real que, dentre outros indicadores, denotam um aperto econômico no País. Nesse mesmo período, o IGC (índice de governança corporativa) performou melhor que o Ibovespa. Em um outro estudo do IFC concluiu-se que a governança agrega valor ao estudarem 14 empresas, sendo 8 brasileiras, entre os anos de 2005 e 2007. A crise do subprime forçou uma revisão desse estudo e o que se provou é que, mesmo no intervalo mais crítico da crise mundial, as ações de empresas que tinham as melhores práticas obtiveram melhor desempenho.

Sob a perspectiva da valorização das ações em bolsa, a reputação da companhia aumenta o seu valor no mercado, como indica a análise anual das empresas mais admiradas da revista Fortune. De acordo com ela, um investimento de US$ 1.000 em cada uma das 10 empresas mais admiradas teria um retorno quase 3 vezes maior do que um investimento de US$ 10.000 no índice de ações S&P 500 (1990 a 2000).

Proponho aos que argumentam que governança é muito caro que tentem estabelecer o seguinte: qual o custo de se manter um conselho com foco excessivo nas questões operacionais? Qual o custo da formação de um conselho de amigos? Qual o custo da falta de diversidade dos conselhos? Qual o custo da ausência do dever de diligência? Qual o custo de não agir no melhor interesse da companhia? Qual o custo da reeleição eterna dos membros do conselho? Qual o custo de um conselheiro que está em muitos conselhos? Qual o custo de não se gerir adequadamente os riscos? Qual o custo de não mudar a forma de atuação da empresa em busca do crescimento sustentável? Qual o custo dos incentivos de curto prazo? Qual o custo no longo prazo do resultado financeiro em detrimento do operacional? Qual o custo do acúmulo de funções? Qual o custo da não separação das funções estratégicas das executivas? Qual o custo da ineficiência dos controles? Qual o custo dos problemas de partes relacionadas? Qual o custo da falta de transparência na prestação de contas ao não se dar a devida importância para a comunicação tempestiva, comparável, confiável e compreensível?

Respondo, em primeiro, que o custo é da sociedade como um todo, porque essas coisas se somam sim à falta de competitividade e produtividade do País, que em um momento como esse gera incertezas, falta de perspectiva e desemprego. Respondo, em segundo, que as organizações perdem 5% do seu faturamento anual com fraudes, o que projetado para o PIB mundial representam perdas de US$ 3,5 trilhões. Como terceiro e último ponto a destruição de valor sempre acontece de forma muito rápida, como vimos historicamente e continuamos a ver nos noticiários. O contrário disso não é verdadeiro.

Rafael S. Mingone

é sócio-diretor da RMG Capital, empresa que desenvolve soluções de governança corporativa com foco em alternativas de capitalização. É autor do livro “Capitalização de pequenas e médias empresas: como crescer com o mercado de capitais” (Editora Trevisan). Também é professor convidado da Trevisan Escola de Negócios, FIA, BI International, Unisa e B3 Educação.

rafael@rmgcapital.com.br

Continua...