Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25 Nº 296 • NOV 25

Nº 296 • NOV 25 Nº 295 • OUT 25

Nº 295 • OUT 25

Acesso direto aos capítulos

| AMEC | Opinião | Educação Financeira | Enfoque | Entrevista |

| Espaço Apimec | Fórum Abrasca | Governança Corporativa | Homenagem |

| IBRI Notícias | Mercado de Ações | Opinião | Orquestra Societária |

| Ponto de Vista |

Espaço Apimec

CEOs QUE MAIS GERARAM VALOR PARA OS ACIONISTAS por Marco Antonio Saravalle

Estamos no final do ano de 2017 e chegamos, com muito sacrifício, ao topo histórico do Ibovespa. Segundo os analistas técnicos, vivemos um longo período de bear market (mercado em tendência de baixa) até 2016. Contudo, por mais duradouro que seja o período de vacas magras, sempre há um ponto de inflexão. E este ponto chegou e está ficando para trás. Portanto, muitos acreditam que voltamos ao período de bull market no Brasil. Mesmo que ainda não saibamos quanto ele vai durar, o importante é analisarmos quem está contribuindo, em grande parte, para esta tendência: as empresas públicas de capital aberto.

Estamos completando cerca de um ano e meio da entrada de novos presidentes no comando de algumas das principais empresas públicas (ou consideradas públicas) no país. Coincidentemente (ou não) estamos completando um período de quase um ano e meio de forte valorização das ações de algumas destas empresas que possuem capital aberto. Vamos encontrar as justificativas para tal valorização e também ranquear aqueles CEOs que mais geraram valor para os acionistas neste período.

Antes de começarmos a análise precisamos recordar rapidamente e de uma forma simples, como os investidores procuram avaliar uma companhia. Na metodologia de fluxo de caixa descontado temos duas grandes variáveis: (i) o fluxo de caixa projetado e (ii) a taxa de desconto. Esta última sofre grande influência da percepção de risco do investimento, portanto, o comportamento do risco país ou outra variável parecida pode influenciar drasticamente esta taxa e contribuir para a valorização (ou desvalorização) de um ativo. Entretanto, em nossa análise vamos priorizar os indicadores que afetam o numerador do Fluxo de caixa descontado. Portanto, vamos nos concentrar em indicadores como evolução da receita, comportamento de despesas, indicadores de margem e rentabilidade, por exemplo. Embora a evolução de uma gestão voltada para resultados também impacte positivamente a percepção de risco, reduzindo assim a taxa de desconto.

Primeiro vamos listar quais são as empresas elegíveis a este estudo: todas as empresas que possuem o controle do governo ou que sofram grande influência na sua execução direta ou indiretamente, com ações listadas em bolsa. Segue a lista de empresas selecionadas: Banco do Brasil, Banco do Brasil Seguridade, Eletrobrás, Petrobras, Banrisul, Sabesp e Cemig. Vamos entrar em detalhes de apenas algumas destas empresas ao longo do texto.

Para termos uma metodologia de geração de valor, vamos utilizar um ranking de ganho percentual em determinadas linhas do resultado ou do balanço, ganho de percentual de valorização da ação e ganho nominal de valorização do valor de mercado da empresa.

Começando pelo Banco do Brasil, o atual presidente, Paulo Cafarelli assumiu a presidência no final de maio de 2016. No caso, para analisar um banco vamos utilizar a evolução do ROE (retorno sob o patrimônio) como principal metodologia de avaliação. O Banco do Brasil apresentou evolução de quase 100% neste indicador no período. Quando assumiu, o Banco do Brasil apresentava ROE da ordem de 8,5%, enquanto que esperasse para este ano de 2017 o Banco migrar para uma rentabilidade mais próxima de 15% anualizada no final do ano. Sabemos que temos fatores conjunturais que afetaram esta rentabilidade, conduto, grande parte desta evolução deve-se a atual gestão voltada a expansão de retorno para os acionistas.

Passando para a Petrobras, temos vários indicadores de melhora de rentabilidade mas precisamos eleger apenas alguns deles para nossa análise. Vamos olhar para a evolução de despesas operacionais, geração liquida de caixa e ROIC (retorno sobre o capital empregado). No ultimo trimestre publicado (2T17) a melhora nas despesas operacionais gerenciáveis foi de 50% na comparação trimestral. Já a geração de caixa subiu mais de 150%. E como consequência de tudo isso, o ROIC mais do que dobrou no período, passando de 2% para 6% segundo o calculo de alguns analistas. Mesmo que com indicadores ainda considerados em patamares modestos, é notável a evolução em tão pouco tempo.

Para terminar, vamos olhar um pouco para a Eletrobras. O atual presidente da Companhia entrou na empresa em meados de 2016. A grande destrava de valor da Eletrobras foi o anuncio da possibilidade de privatização da Cia. ou de alguns de seus ativos. O grande ganho neste caso é o reconhecimento de que diversos ativos não geram valor para o acionista na forma que são operados hoje e poderiam ser muito mais eficientes nas mãos da iniciativa privada. Segundo cálculos de algumas consultorias e gestoras de recursos, a destruição de valor nos últimos anos somou mais R$ 100 bilhões. Independentemente do número, a ordem de grandeza espanta, já que ultrapassa mais de 3x o valor de mercado da mesma.

Vamos agora para a BB seguridade. A mudança na presidência só ocorreu no começo de 2017 mas as mudanças neste caso foram mais tímidas, mesmo porque a Cia. historicamente sempre teve bons indicadores operacionais. Portanto, a evolução tanto dos resultados como dos papéis em bolsa ficaram na lanterna em nossa lista de comparação.

Em nossa lista vamos incluir também outras empresas consideradas “estatais” como Sabesp, Cemig e Banrisul, que embora não tenham entrado em nossa análise, devem ser incorporadas em nossa base de comparação. No entanto, não iremos entrar em detalhes aqui neste artigo para não estendermos muito nossa analise.

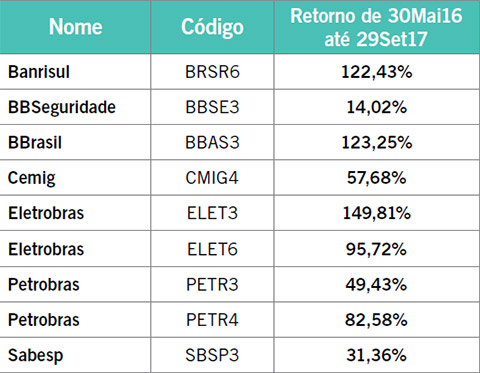

Em resumo, vejam abaixo as variações percentuais do preço dos ativos mencionados ao longo do texto e em seguida o ganho nominal do valor de mercado de cada empresa, no período de 30 de maio de 2016 até 29 de setembro de 2017. Algumas empresas apresentaram valorização próxima ou até superior a 100% no período analisado, em termos de valorização da ação.

Na segunda tabela vemos que Banco do Brasil e Petrobras apresentaram valorização de mais de R$ 50 bilhões no período, mostrando forte geração de riqueza (patrimônio) para todos os acionistas, sejam eles controladores (governo) ou minoritários.

Com estas duas tabelas, fica evidente que os atuais presidentes das companhias estão trazendo forte valorização para as ações listadas em bolsa e, consequentemente, forte geração de valor para os respectivos acionistas. Não é uma tarefa fácil identificar qual é o percentual de contribuição das decisões destes presidentes na evolução do preço das ações efetivamente, contudo, certamente a contribuição é positiva.

Até o momento temos um vencedor: o país. As companhias com ações listadas em bolsa precisam de executivos que foquem sua energia em geração de valor para toda a sociedade, tanto acionistas como aqueles envolvidos e impactados nos negócios da Cia., como funcionários, entidades públicas, população vizinha, dentre outros. Esperamos que o foco em geração de valor seja mantido e que esta cultura seja perpetuada e valorizada em todas as companhias. Vamos acompanhar e cobrar os próximos resultados.

MARCO ANTONIO SARAVALLE

é analista de valores mobiliários, estrategista da XP Investimentos e diretor da Apimec - Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais.

marco.saravalle@xpi.com.br

Continua...