Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Criação de Valor | Educação Financeira | Em Pauta | Enfoque |

| Espaço Apimec | Fórum Abrasca | IBRI Notícias | Opinião |

| Orquestra Societária | Perfil | Ponto de Vista | Teoria & Prática |

Criação de Valor

STAKEHOLDER: QUAL A SUA IMPORTÂNCIA PARA O SUCESSO DE UMA EMPRESA? por Luiz Guilherme Dias

Neste artigo abordamos o conceito de Stakeholder, enfatizando sua importância para o sucesso de uma empresa, e mostramos como foi a distribuição de valor adicionado de 255 empresas não financeiras em 2017 com base nas informações dos DVAs consolidados do Big Data SABE.

“Stakeholder”: significa público estratégico e descreve uma pessoa ou grupo que fez um investimento ou tem ações ou interesse em uma empresa, negócio ou indústria. Em inglês “stake” significa interesse, participação, risco e “holder” significa aquele que possui. O stakeholder mais antigo é o “Shareholder”, em português: o acionista ou o detentor da ação.

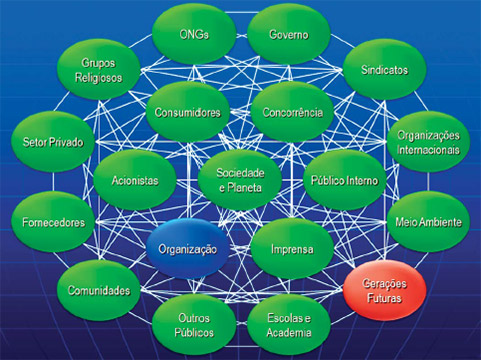

No passado, os livros de administração ensinavam que a missão do administrador era maximizar a riqueza do acionista (shareholder). Atualmente, por conta das inúmeras mudanças de natureza social, tecnológica, política, ambiental e de valores que assistimos, a missão do administrador tornou-se extremamente mais complexa. Além do acionista, a missão de maximizar riqueza passou a incluir diversas partes interessadas no sucesso da empresa: os stakeholders: clientes, colaboradores, fornecedores, financiadores, meio ambiente, comunidade, enfim a sociedade como um todo. A figura a seguir ilustra o conceito ampliado dos diversos públicos de interesse (stakeholders), principais e secundários, envolvidos no sucesso de uma organização.

Os diferentes Stakeholders de uma Organização

Sob a ótica da Contabilidade, a Demonstração do Valor Adicionado (DVA) visa mensurar o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída.

Sua origem passa a ser instrumento mandatório nas empresas Europeias, devido a uma obrigação que nasceu na França e posteriormente em todo o mundo como parte das mudanças introduzidas a partir de 2010 pelas normas internacionais de contabilidade IFRS (International Financial Reporting Standards), um conjunto de pronunciamentos contábeis internacionais publicados e revisados pelo IASB (International Accounting Standards Board).

De acordo com a nova norma, a entidade deve elaborar a Demonstração do Valor Adicionado (DVA) e apresentá-la como parte integrante das suas demonstrações contábeis divulgadas ao final de cada período. A elaboração da DVA consolidada deve basear-se nas demonstrações consolidadas e evidenciar a participação dos sócios não controladores. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela empresa em determinado período, bem como a forma pela qual tais riquezas foram distribuídas. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma:

a) pessoal e encargos;

b) impostos, taxas e contribuições;

c) juros e aluguéis;

d) juros sobre o capital próprio (JSCP) e dividendos;

e) lucros retidos/prejuízos do exercício.

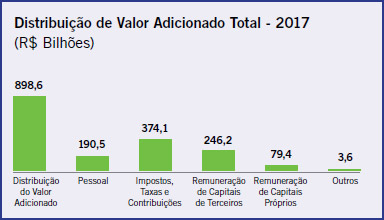

Veja agora o que o Big Data SABE tem a mostrar sobre os Demonstrativos de Valor Adicionado (DVAs) de 255 empresas não financeiras em 2017. Em números totais a distribuição de valor destas empresas representou R$ 898,6 bilhões. Do total, 228 empresas distribuíram R$ 904,7 bilhões de valor adicionado positivo (criação de valor) e 27 empresas distribuíram R$ 6,1 bilhões de valor adicionado negativo (destruição de valor).

As 10 maiores “criadoras” de valor distribuíram R$ 478,1 bilhões (53% do total criado) e foram, em ordem alfabética: Ambev, Cemig, CPFL Energia, Eletrobras, JBS, OI, Petrobras, Petrobras BR, Telef Brasil e Vale.

As 10 maiores “destruidoras” de valor dilapidaram R$5,8 bilhões (96% do total destruído) e foram, em ordem alfabética: Advanced-Dh, Aliperti, Azevedo, Biomm, CCX Carvao, Cobrasma, J B Duarte, Schlosser, Seg Al Bahia e TecToy.

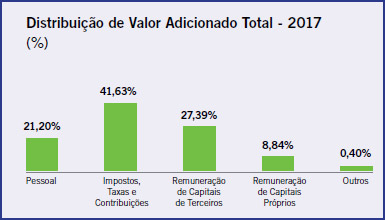

O gráfico a seguir mostra os valores distribuídos totais em 2017 das empresas não-financeiras pelos seguintes stakeholders: Pessoal (Colaboradores), Impostos, Taxas e Contribuições (Governo), Remuneração de Capital de Terceiros (Financiadores) e Remuneração de Capital Próprio (Acionistas).

Observe que o stakeholder que recebeu o maior valor em 2017 foi o Governo com mais de R$ 374 bilhões, representando quase 42% do total distribuído. E o que ficou com a menor “fatia do bolo” foram os acionistas com R$ 79 bilhões, equivalentes a quase 9% do total.

Uma outra análise interessante é comparar os valores “criados” contra os que foram “destruídos” como ilustra o gráfico a seguir. Repare que a maior parte do valor “destruído” penalizou os acionistas das 27 empresas com mais de R$ 11 bilhões.

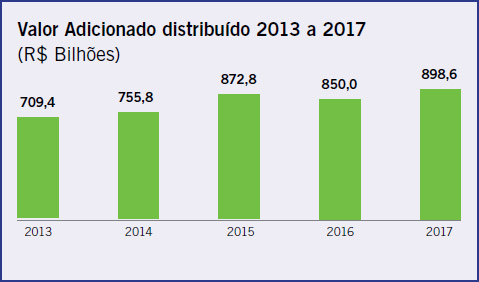

A boa notícia é que nos últimos cinco anos (2013 a 2017) observamos uma taxa de crescimento composto de 4,8% ao ano na distribuição de valor adicionado total das empresas não financeiras, saindo de R$ 709,4 bilhões para R$ 898,6 bilhões. De 2016 para 2017 o total distribuído cresceu 5,7%, refletindo a retomada da economia (gráfico a seguir).

COMENTÁRIOS FINAIS

As informações obtidas dos DVAs de 255 empresas não financeiras do Big Data SABE evidenciam que a distribuição de valor criada em 2017 favoreceu principalmente o Governo com R$ 374 bilhões (42%), por meio de impostos, taxas e contribuições, e por último os Acionistas com R$ 79 bilhões (9%), por meio da remuneração de capitais próprios.

Como sempre enfatizamos em nossos artigos, TODOS os stakeholders, principais ou secundários, são necessários e importantes para o sucesso da empresa, inclusive os Acionistas. O que assistimos em nosso país devido à recessão econômica causada em grande parte pela instabilidade política é a redução de investimentos como consequência da incerteza e imprevisibilidade sobre os rumos da economia afugentando os investidores que tem sido penalizados pela fraca remuneração de capital próprio.

LUIZ GUILHERME DIAS

é sócio-diretor da SABE Consultores. Consultor de Empresas e Conselheiro Certificado.

lg.dias@sabe.com.br

Continua...