Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Sustentabilidade

ESG & DESEMPENHO ECONÔMICO: FATORES COMPLEMENTARES OU CONCORRENTES? por Yuri Casseb e Eduardo Werneck

Estamos com uma overdose em torno das questões ESG, desde sua conceituação até a sua efetiva relação e impactos sobre os retornos financeiros. A ciência econômica tem, em suas origens, os “Fatores de Produção” na base da construção do processo produtivo – Terra, Trabalho e Capital, Capacidade Gerencial e Tecnologia contribuindo para a disponibilização de produtos e serviços a serem consumidos pela população. Com certeza a discussão nos tempos atuais está ganhando amplitude e profundidade, mas fica para outro artigo discutir esse processo que, se de um lado ainda incomoda profissionais céticos quanto à capacidade de adaptação da ciência econômica, já é vista por muitos como uma mudança inevitável.

Um marco nesta trajetória foi a obra do economista Georgescu-Roegen, que botou uma pedra no caminho com o livro “The Entropy Law and the Economic Process” (1971). O questionamento do economista sobre o crescimento econômico se baseava no argumento de que havia não apenas a restrição das finitudes dos recursos, mas também a perda de energia no processo econômico – relacionando a ciência econômica à segunda lei da termodinâmica. Além de Georgescu-Rogen, a biofísica Donella Meadows publicou “Os Limites do Crescimento” por encomenda do Clube de Roma em 1972; momento em que ambas as obras geraram grandes tensões entre os ambientalistas e economistas, criando espaço para o debate que agora vemos crescer no mercado: como integrar questões não financeiras ao pensamento microeconômico.

Considerar os aspectos ESG na análise e decisão de investimentos está no cerne da pergunta que um número crescente de profissionais está procurando e que, embora já existam algumas evidências, ainda não tem um consenso entre os agentes de mercado. ESG compromete resultados? Um “talvez” certamente não é a resposta adequada. Precisamos provar.

A análise que apresentamos, da relação entre as questões ESG e o desempenho econômico, foi resultado de estudos acadêmicos e do constante debate entre estes dois autores. O trabalho se inspirou na abordagem econométrica de diversos estudos já realizados com dados dos mercados brasileiro e internacional, que correlacionam aspectos das questões ESG a variáveis econômico-financeiras das empresas, mas com diferentes abordagens, recortes geográficos e/ou temporais.

De maneira lógica, os agentes vão acelerar a integração ESG se encontrarem um Net Present Value positivo. Os dados de research ESG da Resultante foram usados para a realização do estudo, considerando as 135 empresas listadas mais líquidas da B3 no período entre 2017 e 2020 – por uma questão de consistência metodológica. A metodologia de research da Resultante considera mais de 150 dados ESG, predominantemente qualitativos, ponderados a partir de estudos acadêmicos e referências internacionais para a formação de um rating que varia entre 0 e 100 pontos. Os métodos de estimação seguiram modelos de MQO e de Efeitos Fixos, abordagens econométricas comumente usadas, considerando como variáveis econômicas o ROE; Preço da Ação; Valor da Empresa (mensurado por meio da soma da capitalização da empresa e da sua dívida líquida total); e indicadores de lucro (EBITDA, Lucro Líquido e Lucro Bruto).

Sob a hipótese de que o desempenho em sustentabilidade impacta os balanços corporativos – e que esses reflexos demoram pelo menos um período para aparecer nos balanços –, foi estabelecida a defasagem de um ano para todos os indicadores financeiros, com exceção do Preço da Ação, por responder a uma precificação diária. Foram estabelecidas variáveis dummies por setor de atuação e ano para capturar diferenças. Finalmente, foram incluídos parâmetros de controle que pudessem enviesar os resultados, como a variação do Ibovespa; variação do PIB; variação cambial (R$/US$); nível da taxa de juros Selic; e o IPCA vigentes no período.Os resultados estão apresentados nas Tabelas 1 e 2.

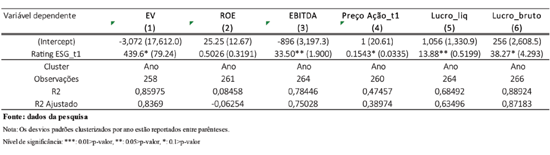

Tabela 1 – Rating ESG em t-1 sobre resultados econômicos por MQO

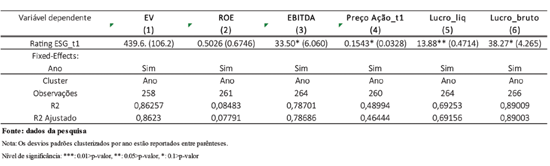

Tabela 2 – Rating ESG em t-1 sobre resultados econômicos por Efeito Fixo por ano

Os resultados retratados na Tabela 1 revelam que Valor Econômico (EV), EBITDA, Preço da Ação e Lucro Líquido são significantes, o que indica que existe relação estatística entre as variáveis. Um aumento de um ponto no Rating ESG de uma empresa em um determinado ano impactaria positivamente, em média, 439,6 unidades do EV no ano seguinte. Com relação ao EBITDA, a mesma variação positiva no Rating ESG incorreria, na média, em uma elevação de 33,5 unidades no indicador do ano seguinte. De maneira análoga, podem ser interpretados os efeitos no Lucro Líquido e no Preço da Ação.

Na Tabela 2, os resultados demonstram que os indicadores de lucro (EBITDA, Lucro Líquido e Lucro Bruto) seriam as variáveis mais impactadas pelo bom desempenho ESG. Esse fato reforça a hipótese de que a promoção de medidas de sustentabilidade tem o potencial de contribuir para a redução de custos ou aumento de receitas. Por outro lado, o Retorno sobre o Patrimônio Líquido (ROE) não se mostrou estatisticamente significante em nenhum dos casos.

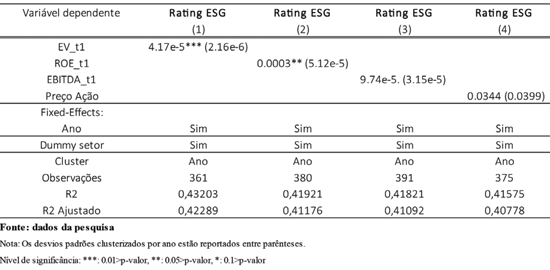

Ainda resta a dúvida sobre a causalidade entre estes fatores, ou seja, se as práticas ESG causam melhores resultados econômicos ou se a relação se dá de forma contrária. Nesse caso, por exemplo, uma geração de retornos excedentes poderia levar a empresa a adotar melhores práticas de gestão ambiental e relacionamento com stakeholders, o que ocasionaria um melhor desempenho ESG. Essa interpretação tem sua lógica, pois uma companhia endividada e sem caixa teria menos recursos disponíveis para investir em melhorias voltadas à sustentabilidade do negócio. É como a máxima: “quem está no vermelho não olha para o verde”. Buscando endereçar essa questão, o estudo traz, na Tabela 3, as regressões anteriores, mas com o período inverso de defasagem – em que o resultado financeiro impactaria o desempenho ESG no ano seguinte – visando a identificar se as companhias são sustentáveis por possuírem excedente de recursos.

Tabela 3 – Modelo de Efeitos Fixos com indicadores econômicos como variável independente e ESG como dependente

Embora os dados indiquem uma associação entre Valor Econômico (EV) e Retorno sobre o Patrimônio Líquido (ROE) com o Rating ESG, os resultados variam conforme os testes realizados, não se mostrando robustos nos diferentes métodos de regressão e modelos adotados neste estudo. Destaca-se que, ainda que sejam significantes, foi constatado um baixo grau de impacto do EV e ROE sobre o desempenho ESG das companhias analisadas. Uma outra constatação interessante foi que empresas de grande porte, também buscam aprimorar o desempenho ESG ao longo do tempo. Uma das razões que pode levar a esse progresso é o aumento da atenção de investidores para o tema e o impacto potencial que más práticas ESG podem ter sobre a composição e o custo de capital das empresas.

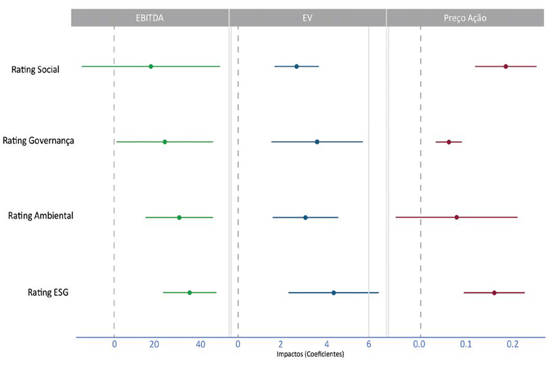

Analisando as três dimensões separadamente – o E, S e G – chegamos a outras conclusões relevantes, apresentadas no Gráfico 1 abaixo. A leitura do gráfico deve ser feita considerando que os impactos de cada fator ESG sobre os respectivos indicadores financeiros são maiores quanto mais distantes os pontos estiverem do zero e, ainda, que os resultados são mais consistentes quanto mais distante a linha estiver do zero.

Gráfico 1 – Impacto segregado do E, S e G sobre resultados econômicos

Aqui, podemos observar que o Rating ESG, que considera as três dimensões de forma conjunta, apresenta uma correlação consistente com todas as variáveis econômico-financeiras analisadas e todos os fatores têm um resultado mais relevante considerando o valor de mercado das empresas. Isso se alinha à evolução do debate de pressão pela integração ESG a partir das maiores empresas listadas. Estas empresas, mais habituadas a um maior nível de disclosure de informações, também tendem a apresentar maior transparência de suas práticas ESG, o que influencia seu desempenho na agenda. É interessante verificar que a agenda tem se ampliado para empresas de menor porte, seja pelo aprofundamento do tema ou pela pressão de grandes empresas sobre suas cadeias de valor. Essa tendência deve ser observada nos próximos anos.

A comparação direta entre ESG e desempenho econômico, no entanto, ainda tem limitações importantes. A escolha de fatores de avaliação para o desempenho ESG, a materialidade atribuída a cada dado observado e a baixa disponibilidade e qualidade das informações são aspectos que limitam a análise de correlação e causalidade dos fatores. Adicionalmente, temos que considerar que o tamanho do mercado brasileiro limita a amostra de empresas a serem exploradas, mesmo considerando um período de três anos, como neste estudo.

Em futuro próximo, temas como a adaptação para as mudanças climáticas, Objetivos de Desenvolvimento Sustentável (ODS) e financiamento da transição energética devem contribuir para a maior geração de valor das companhias. Até aqui, os dados indicam como a atenção ao ESG impacta determinados resultados econômicos, sobretudo variáveis ligadas ao lucro e ao valuation das empresas listadas na B3.

Até o momento não se identificou um resultado que demonstrasse que aderir a melhores práticas ESG reduziria a performance financeira – fato que, em si, já é bastante significativo, apesar da plausibilidade de sua ocorrência, na fase de transição.

É preciso de mais estudos para aumentar os níveis de significância ou probabilidade de que padrões sustentáveis de desempenho econômico são exequíveis, colaborando para o mercado a aprimorar suas práticas de gestão e fomentar o desenvolvimento sustentável. É o que eu defino como: “é isso que é bonito na vida” (risos). Diante dos desafios que vivemos e de suas possíveis consequências, temos que parar para pensar... será que ainda temos a escolha de outro caminho?

Yuri Casseb

é analista ESG na Resultante, graduado em Economia pela Faculdade de Economia, Administração, Contabilidade e Atuária da Universidade de São Paulo.

yuri.casseb@resultante.com.br

Eduardo Werneck

é senior advisor da Resultante e presidente do Conselho Diretor da Apimec Brasil.

eduardo.werneck@resultante.com.br

Continua...