Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Orquestra Societária

O ALINHAMENTO DE INTERESSES ENTRE ADMINISTRADORES por Cida Hess e Mônica Brandão

Nas edições anteriores desta Revista RI, discorremos, respectivamente, sobre o alinhamento de interesses de sócios entre si e entre administradores. Nesta edição e nas próximas duas, focalizaremos o desalinhamento de interesses entre administradores, com abordagem similar à adotada para as duas sequências anteriores. Dessa forma, discorremos, em boa medida, sobre os aspectos que favorecem o desalinhamento, exemplos de desalinhamentos e formas de criar ou aumentar o alinhamento. O presente artigo inaugura, portanto, uma nova sequência de três.

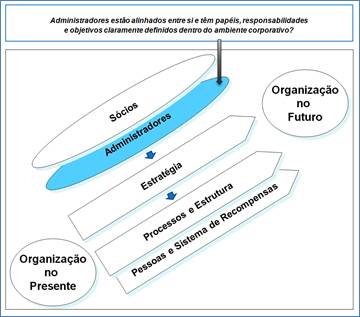

Consideremos, na figura 1, o diagrama master que tem embasado a construção da Orquestra Societária, indicando, para comodidade do leitor, o ponto em que nos encontramos no momento:

Figura 1 - Alinhando os interesses dos Administradores

Conflitos entre administradores organizacionais podem ocorrer em variados níveis, mas nos concentraremos, neste artigo, no ambiente da cúpula da organização. De quais administradores estamos tratando então? Quem está de cada lado do citado conflito?

Referimo-nos aos conselhos de administração, fiscais e às diretorias executivas. Diga-se de passagem, os conselhos fiscais não têm sido objeto de estudos acadêmicos na mesma intensidade dos conselhos de administração (longe disso). Entretanto, eles agregam considerável valor à governança.

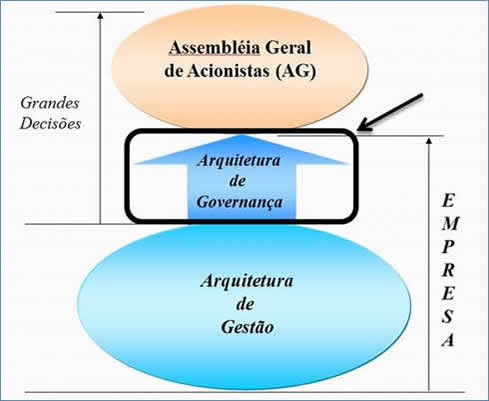

Retomemos, na figura 2, à representação da Assembleia Geral de Acionistas (AG) e das arquiteturas de governança e gestão, exibida em artigos anteriores, na qual se destaca a arquitetura de governança de uma sociedade por ações genérica:

Figura 2 - As arquiteturas de governança e gestão nas sociedades por ações

Lembremo-nos que ambas as arquiteturas, de governança e de gestão, contemplam a estratégia, processos, estrutura, pessoas e sistema de recompensa, plenamente representados no diagrama master da Orquestra Societária apresentado inicialmente (figura 1).

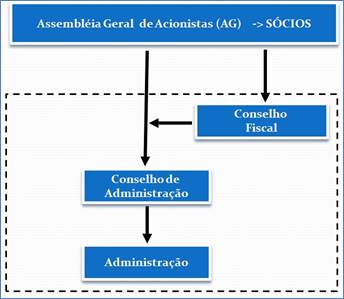

Detalhemos, neste ponto, os órgãos básicos internos que constituem o ambiente de governança, segundo a Lei das Sociedades Anônimas (Lei no 6.404, 15/12/1976 e suas revisões), conforme figura 3:

Figura 3 - Aprofundando a estrutura de governança

Nota: Estão representados acima os órgãos de governança básicos.

Segundo a Lei das S/As, essas sociedades terão regras bem definidas para os conselhos de administração e fiscal, além da alta administração, abrangendo o presidente e os demais diretores executivos.

No quadro a seguir, resumimos as disposições desse diploma legal para os dois conselhos citados, observando que as diretorias executivas, integrantes do ambiente de governança, mas também substancialmente envolvidas na gestão das operações empresariais, merecerão um tratamento à parte no próximo artigo.

| Algumas Conexãções Entre o Sistema de Governança Legal Regido Pela Lei das S/As e As Dimensões da Arquitetura Organizacional (não Exaustivas) | ||

| Conselho de Administração | Conselhos Fiscais | |

Estratégia

|

Processo: Governança Com Foco em Fiscalizar

|

|

O que podemos constatar ou, no mínimo, inferir, analisando as duas relações de atribuições das estruturas de governança acima mostradas? Em nossa percepção:

- A estratégia, correspondente à orientação dos negócios e epicentro do diagrama master da Orquestra Societária, é uma das primeiras tarefas dos conselhos de administração. Se as diretorias executivas propõem, os conselhos aprovarão a estratégia.

- Os conselhos de administração e fiscais necessitam operar por meio de processos robustos e sistemáticos, de maneira a atender à Lei. Essas instâncias têm múltiplas atividades e responsabilidades e as boas práticas de governança corporativa serão fundamentais ao seu fortalecimento.

- As pessoas também estão no radar dos conselhos de administração, em consonância com a Lei das S/As e também observadas as disposições de estatutos sociais.

- Embora o sistema de recompensas, ou seja, a remuneração não apareça explicitada no quadro anterior, ela é parte do desafio de governar bem.

Neste ponto, perguntamos: quais poderiam ser as razões pelas quais existem ou podem existir conflitos entre os três componentes da tríade corporativa que governa as sociedades por ações?

A primeira resposta a ser dada é: conflito de agência. Esse conceito foi apresentado na edição 186 desta Revista RI e apenas lembramos que essa é a contenda que ocorre quando uma ou mais pessoas - os mandatários - conferem a outra pessoa - o agente - a prerrogativa de prestar algum serviço para as mesmas, envolvendo a delegação de autoridade para decidir. Tal consideração aplica-se fortemente aos conselhos administrativos e às diretorias executivas, os quais nem sempre se comportam de maneira alinhada.

Uma segunda razão poderia ser a questão do poder, ou melhor dizendo, da disputa de poder. Essa questão é identificada pelo professor Shann Turnbull, no artigo denominado Corporate Governance: its scope, concerns and theories (1997). O artigo trata, entre outros aspectos, do poder de atuação de indivíduos ou grupos em âmbito organizacional. Segundo o pesquisador, em que pesem as regras legais, há uma série de mecanismos como agendas de reuniões, arranjos de votação, procedimentos e disposições corporativas, os quais podem afetar as relações de poder entre conselheiros e administradores; a menos que os primeiros tenham apoio elevado e inconteste dos sócios, os conselhos serão enfraquecidos.

Sem pretender esgotar as possibilidades, acreditamos que uma terceira razão para conflitos entre administradores seja a questão informacional. Turnbull, no artigo supracitado, enfatiza a importância da integridade das informações que chegam a quem de direito. O autor chega a propor a obtenção de informações egressas de diferentes fontes, a fim de que os conselhos possam realizar consistências em dados recebidos, bem como o envolvimento de mais de um conselho em decisões.

À luz de todas as considerações aqui expostas, finalizamos este artigo enfatizando que a arquitetura de governança indicada na figura 3 pode ser turbinada, tornando o governo corporativo mais eficaz. Estruturas de apoio e processos complementares podem ser agregados ao sistema de governo em questão, a exemplo dos comitês do conselho de administração, prevenindo-se conflitos ou, no mínimo, reduzindo seus riscos e implicações. Este é um tópico a ser desenvolvido a posteriori eaos nossos leitores, pedimos a confiança de aguardarem até o último episódio desta sequência de três.

CIDA HESS

é gerente executiva da PwC, economista e contadora, especialista em finanças e estratégia.

cida.hess@br.pwc.com

Mônica BrandÃo

é executiva e profissional de finanças e estratégia, professora e conselheira da Apimec-MG. mbran@terra.com.br

Continua...