Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

| Auditoria | Educação Financeira | Em Pauta | Espaço Apimec |

| Fórum Abrasca | Governança Corporativa | IBRI Notícias | Melhores Práticas |

| Mercado de Capitais | Opinião | Orquestra Societária | Ponto de Vista |

Orquestra Societária

STAKEHOLDERS: COMO ELES AFETAM A GESTÃO DA ESTRATÉGIA? por Cida Hess e Mônica Brandão

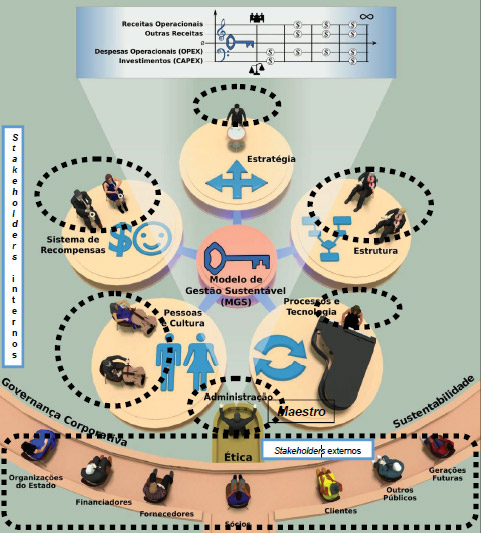

Nesta edição, discorremos sobre os públicos estratégicos de uma organização empresarial, destacados na figura da Orquestra Societária, os chamados Stakeholders.

A palavra stakeholder é intensamente utilizada nas publicações acadêmicas e de negócios, correspondendo à junção das palavras stake (participação) e holder (detentor). Stakeholder significa, portanto, detentores de participações, no sentido de interesses, de um empreendimento. Quem são os stakeholders? Por que eles são importantes para a organização? Como eles afetam a gestão da estratégia? Essas perguntas são respondidas, inicialmente, sob a ótica da Orquestra Societária, representada na figura a seguir. Na sequência, tecemos considerações sobre aspectos importantes desses públicos que emergem da literatura acadêmica e do ambiente de negócios. Por fim, apresentamos nossa reflexão final.

No âmbito da Orquestra Societária (ou Orquestra Corporativa), stakeholders são os públicos internos, isto é, as pessoas contratadas em todos os níveis organizacionais, bem como os públicos externos, os quais integram a plateia da Orquestra. Sob a ótica da Orquestra Societária, os stakeholders internos e externos, destacados na figura aqui apresentada, respectivamente executam e apreciam a Sinfonia Corporativa. Assim sendo, esses públicos necessitam e desejam uma boa performance organizacional, a fim de que eles partilhem mais do que resultados econômico-financeiros: resultados sustentáveis, com harmonia (forte alinhamento) e segurança (riscos adequadamente geridos).

A equação abaixo contempla os stakeholders, em cada um de seus três termos:

| Sinfonia Corporativa = Forte alinhamento + Riscos adequadamente geridos + Resultados sustentáveis |

Note-se que na Orquestra Societária, stakeholders internos são representados em todos os vértices da Estrela de Galbraith - estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas - e na Alta Administração; quanto aos stakeholders externos, eles são a plateia. Enfatiza-se que as pessoas, ainda que representadas no vértice pessoas & cultura para enfatizar suas especificidades e necessidades, são presentes e atuantes em todos os vértices, cuidando dos mesmos e criando o equilíbrio da Estrela.

A Orquestra Societária é a organização comprometida verdadeiramente, em sua essência, com a ética e as boas práticas de governança corporativa e de sustentabilidade, em completa harmonia com sua estratégia, instrumentalizada pelo Modelo de Gestão Sustentável, gerando a Sinfonia Corporativa.

O Modelo de Gestão Sustentável – MGS – é o conjunto de princípios, valores e crenças, que se transpõem em práticas de administração respeitadas, comunicadas e amplamente aplicadas pelos líderes e gestores na organização, suportadas por diversas ferramentas de apoio à gestão, visando a performance sustentável e a satisfação de todos os stakeholders.

Conforme dito, os stakeholders estão contemplados nos três termos da equação da Sinfonia Corporativa. Iniciemos pelo alinhamento que, nessa equação, abrange harmonia entre: I) sócios, sócios & administradores, administradores, esses & os demais públicos organizacionais; II) a organização e seus stakeholders; e, (III) os cinco vértices da Arquitetura Organizacional, vistos na figura anterior. A referência aos stakeholders está explicita, clara, no alinhamento.

A gestão de riscos também está visceralmente ligada aos stakeholders, haja vista que esses públicos, se por um lado aportam conhecimento e capacidade de execução (stakeholders internos), bem como recursos financeiros, mercado, tecnologia, suporte e, frequentemente, infraestrutura para que as organizações possam trabalhar (stakeholders externos), por outro lado, eles podem causar grandes transtornos. Considere-se, por exemplo, os sócios: uma séria contenda entre os mesmos pode desequilibrar a organização, seu modelo de gestão e Arquitetura Organizacional. Tome-se como segundo exemplo os clientes: a competitividade pode desviá-los para outras oportunidades de mercado, causando grande prejuízo à organização. E la nave va.

Por fim, os resultados sustentáveis também contemplam os stakeholders, porquanto mesmo tratando-se de entregas econômico-financeiras – lucro, retorno sobre o investimento e fluxo de caixa –, trata-se, no ambiente da Orquestra Societária, de resultados alcançados considerando a longevidade organizacional e o compromisso com o Triple Bottom Line – TBL –, nas vertentes econômica, social e ambiental, todas visceralmente envolvidas com stakeholders.

Das considerações apresentadas, depreende-se que os stakeholders residem no DNA da Orquestra Societária e são críticos. Por quê? E como eles impactam a gestão da estratégia?

Ocorre que a organização representada na figura anterior existe por que tem, como planejadores e executores, a Alta Administração e os demais colaboradores, e na plateia, sócios, clientes, fornecedores e outros públicos relevantes para a existência e a sobrevivência organizacional. Uma orquestra não existe sem o seu maestro, os seus músicos e a sua plateia. Retirar esses públicos da Orquestra Societária ou de uma orquestra real significaria esvaziá-las de significado. E esvaziá-las de fato.

Adicionalmente, na Orquestra Societária, fundamental importância tem o Modelo de Gestão Sustentável (MGS), o qual, conforme explicamos no artigo publicado na edição 218 (primeira deste ano de 2018), orienta a Arquitetura Organizacional, integrada pelos cinco vértices já mencionados, bem como pelo próprio MGS. Seus pressupostos antecedem a construção da estratégia, da estrutura e dos demais componentes da Arquitetura, o projeto ou desenho da organização. Assim, na Orquestra Societária, se a estratégia orienta o caminho da organização rumo à sua Visão, o MGS orienta a estratégia e os demais vértices da Estrela de Galbraith.

Uma vez comentado o conceito de stakeholders à luz da Orquestra Societária, pergunta-se: o que extrair da literatura acadêmica e do ambiente de negócios, em grandes linhas, sobre esses públicos?

Stakeholders têm sido abordados por vários estudiosos. O filósofo Robert Edward Freeman, autor do livro Strategic Management: a stakeholder aproach (1984), identifica grupos típicos de stakeholders de uma corporação, descrevendo e recomendando métodos para contemplar os interesses desses grupos.

O professor Max B. E. Clarkson, por seu turno, no artigo A stakeholder framework for analyzing and evaluating corporate performance (Academy of Management Review, jan/1995), elabora o conceito de stakeholders a partir de uma pesquisa com 78 estudos de campo sobre desempenho social corporativo, ao longo do período 1983-1993. Nesse robusto trabalho, Clarkson apresenta as seguintes definições:

1) Stakeholders são pessoas ou grupos que têm ou reivindicam propriedade, direitos ou interesses em uma corporação e em suas atividades. Tais direitos ou interesses resultam de transações ou de ações corporativas, podendo ser legais ou morais, individuais ou coletivos. Stakeholders com interesses, reclamações ou direitos podem ser classificados em grupos como empregados, acionistas, clientes e assim por diante.

2) Stakeholders primários são aqueles sem cuja participação contínua a organização não sobrevive sem sérios problemas. Abrangem, em geral, acionistas e investidores, empregados, clientes e fornecedores, em conjunto com o grupo stakeholder público - os governos e as comunidades, que oferecem infraestrutura e mercados, cujas leis e regulamentações devem ser obedecidas e cujas taxas e outras obrigações devem ser pagas.

3) Stakeholders secundários influenciam ou afetam, ou são influenciados ou afetados pela corporação, não sendo cruciais para sua sobrevivência. A mídia e uma ampla gama de grupos de interesse são considerados stakeholders secundários, com capacidade de mobilizar a opinião pública a favor ou contra a organização. Entretanto, ainda que a sobrevivência organizacional não dependa desses grupos, os mesmos têm potencial para causar estragos consideráveis à organização e ao seu desempenho.

Segundo o professor Clarkson, a corporação pode ser definida como um sistema de grupos de stakeholders primários, ou seja, como um conjunto complexo de relacionamentos entre grupos com diferentes direitos, objetivos, expectativas e responsabilidades. Assim sendo, a sobrevivência e a continuidade da corporação depende da habilidade de seus administradores criarem riqueza, valor ou satisfação suficiente para os stakeholders primários.

De uma forma mais ampla, a existência dos stakeholders é consistente com as principais teorias da firma, palavra freqüentemente usada por economistas para se referir à entidade empresarial ou empresa. O conceito de firma emerge da economia neoclássica, uma vez que os economistas clássicos não se ocuparam do mesmo. Quais são os principais conceitos de firma (empresa), segundo a Economia? No artigo Governança corporativa: algumas reflexões teóricas sob a perspectiva da economia (2005), Patrícia Bernardes e Mônica Mansur Brandão identificam três conceitos principais e não exaustivos: 1. visão administrativa; 2. visão dos recursos e do conhecimento; 3. visão da teoria da agência, economia de custos de transação e mecanismos de governança, aqui designada apenas como visão dos custos de transação.

A visão administrativa da firma, que se confunde com a própria ciência administrativa, pode ser segmentada em três vertentes teóricas: mecanicista (representada, entre outros, por autores como Frederick W. Taylor, Henry Ford e Henri Fayol), humanística (Elton Mayo, Mary Parker Follet, Rensis Likert e Douglas Mc Gregor) e integrativa ou sistêmica (Talbot Parsons, Keneth E. Boulding, P. R. Lawrence e J. W. Lorsche). A vertente mecanicista é preponderantemente focada em estrutura e processos; a humanística, contempla a importância do ser humano na organização; a sistêmica, considera a organização como uma entidade que integra um sistema maior, interagindo com o mesmo. Nessas três linhas de pensamento, os stakeholders estão presentes, com distintos enfoques e níveis de intensidade, mas é nas vertentes humanística e sistêmica que sua presença se torna mais nítida.

A visão dos recursos e do conhecimento (Frederich von Hayek, Joseph A. Schumpeter, Edith Penrose, R. R. Nelson e S. G. Winter entre outros) é consistente com a percepção da firma como uma coleção de recursos tangíveis e intangíveis, mobilizáveis em prol do seu desenvolvimento. Nessa visão, especial destaque merece o livro The theory of the grouth of the firm (1959), no qual a professora Penrose define a firma como um conjunto de recursos produtivos, tanto humanos quanto materiais, passíveis de mobilização. A obra em questão constitui-se em uma das contribuições mais robustas dadas pela Ciência Econômica ao conceito de estratégia, o caminho por meio do qual se busca o alcance da Visão organizacional. No que tange aos stakeholders, Penrose identifica, nos públicos internos, um dos mais importantes fatores de sucesso da firma, em função de seu conhecimento acumulado.

Já de acordo com a visão dos custos de transação (Ronalde Coase, Oliver E. Williamson, Douglass North, J. Rogers Hollingsworth e Robert Boyer entre outros), a firma exige para reduzir custos contratuais, ou seja, de transação, sendo um fulcro de relações contratuais. Nessa perspectiva, as firmas e demais estruturas de coordenação de atividades econômicas povoam um ambiente perpassado por regras do jogo formais e informais. Especialmente quando concentram em si contratos de prazo indeterminado com empregados, as firmas reduzem a necessidade de contratá-los e destratá-los muitas e muitas vezes para serviços do dia-a-dia, reduzindo os custos de preparação de contratos e de quebras contratuais, as duas parcelas que compõem os custos de transação. Na visão dos custos de transação, a firma é, portanto, um conjunto de contratos e relacionamentos entre muitas partes – empregados e outras – e aqui emergem com força os stakeholders.

As três visões da firma aqui resumidas qualificam essa entidade de uma forma interessante e peculiar, verificando-se, ao mesmo tempo, que os stakeholders estão sempre presentes e são importantes. Como eles impactam a gestão da estratégia? A resposta a essa pergunta está no quadro abaixo, que resume as visões apresentadas, vis-à-vis da Orquestra Societária:

| DISCRIMINAÇÃO |

VISÃO DA FIRMA | |||

| Administrativa | Recursos e Conhecimento | Custos de Transação | Orquestra Societária (elementos adicionais às visões ao lado) |

|

| O que é a firma | Uma entidade administrativa | Uma coleção de conhecimentos armazenados e que podem ser mobilizados em prol da estratégia | Um conjunto de contratos e relacionamentos entre várias partes – empregados e outras | Uma organização instrumentalizada por um Modelo de Gestão Sustentável (MGS), gerando mais do que resultados econômico-financeiros: uma Sinfonia Corporativa |

| Destaque na coordenação da firma | Administração competente de suas várias atividades administrativas | Administração competente de seus recursos internos, entre pessoas e demais | Administração competente dos contratos e relacionamentos entre as várias partes e grande atenção às regras do jogo | O Modelo de Gestão Sustentável (MGS), que deve dar sustentação à Arquitetura Organizacional, de maneira alinhada às necessidades dos stakeholders |

| Importância dos stakeholders | Explícita quanto aos stakeholders internos (visão humanística) e internos/externos (visão sistêmica) | Explícita quanto aos stakeholders internos, já que as pessoas são recursos importantes, em função de seu conhecimento | Explícita quanto aos stakeholders internos/externos, os quais correspondem às várias partes supracitadas | Explícita quanto aos stakeholders internos/externos, sem os quais a Orquestra Societária perderia o sentido e deixaria de existir |

| Gestão da estratégia | Deve-se levar em consideração os ambientes interno e externo, com base em oportunidades, ameaças, forças e fraquezas | Deve-se levar em consideração os recursos internos, identificando-se competências e habilidades distintivas | Deve-se levar em consideração os múltiplos contratos e relacionamentos formais e informais entre as várias partes, bem como as regras do jogo | Deve-se dispor de um Modelo de Gestão Sustentável (MGS), para que se possa instrumentalizar a estratégia e toda a Arquitetura Organizacional, gerando uma Sinfonia Corporativa |

Conforme se verifica, a gestão da estratégia depende da visão da firma (empresa) que se considera. Além disso, a Orquestra Societária é uma proposta que, sem deixar de reconhecer a atualidade das teorias da firma, coloca mais luz sobre os modelos de gestão e sobre a necessidade de se dispor de um Modelo de Gestão Sustentável (MGS).

Retornando à figura da Orquestra Societária, enfatizamos a presença da ética, da governança corporativa e da sustentabilidade, elementos fundamentais à construção de um MGS robusto, e consideramos oportuno indagar, a título de reflexão: na realidade das organizações, como os resultados são buscados? Com maior foco em resultados econômico-financeiros (stakeholder preferencial: sócios) ou com uma visão mais abrangente, explicitada na equação da Sinfonia Corporativa (stakeholders preferenciais: internos e externos)?

As organizações empresariais navegam, em sua realidade prática, entre dois polos conceituais mais importantes, segundo pesquisadores: um modelo financeiro de governança & sustentabilidade, segundo o qual empresas existem para servir seus sócios, que nelas injetam capital financeiro, e um modelo dos stakeholders, segundo o qual empresas existem para atender a vários públicos. Tal conflito, candente na realidade prática empresarial, é amplamente tratado pela literatura e ilustramos este artigo com alguns pontos de vista famosos e ilustrativos.

Michael E. Porter, no polêmico artigo Capital disadvantage: America´s falling capital investment system (1992), defende a participação de distintos stakeholders em conselhos administrativos de corporações estadunidenses, citando os bons resultados alcançados por corporações alemãs e japonesas, com conselhos supostamente mais representativos e mais sintonizados com uma visão de longo prazo em suas decisões. Esse artigo recebeu críticas contundentes de defensores alinhados ao modelo financeiro, com destaque para aquela do professor Oliver E. Williamson, para quem tal proposta aumentaria o risco da empresa (Williamson, The mechanisms of governance, 1996); para Williamson, conselhos deveriam ser integrados apenas por detentores de ativos efetivamente preciosos, como os sócios.

Existe, ainda visão conciliada entre os modelos financeiro e dos stakeholders e destacamos aqui a contribuição do professor Michael C. Jensen que, no artigo Value maximization, stakeholder theory, and the corporate objective function (2003), propõe uma teoria iluminada ou esclarecida dos stakeholders (enlightened stakeholders theory). Nessa teoria, os sócios determinam o placar (metas de resultados), e os administradores, como alcançá-lo, levando em consideração demandas relevantes dos demais stakeholders e, necessariamente, conciliando pleitos. Nossa percepção é que tal convergência é a tendência atual e crescente.

Finalizamos afirmando que a Orquestra Societária é consistente com a teoria esclarecida ou iluminada dos stakeholders, proposta por Michael Jensen, desde que: 1) assentada sobre um Modelo de Gestão Sustentável (MGS); 2) focada na criação da Sinfonia Corporativa; e,3) atendendo, em essência, aos stakeholders internos e externos a longo prazo, ainda que sem necessariamente atender a todas as demandas que se apresentam no curto prazo.

CIDA HESS

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica BrandÃo

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...