Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Orquestra Societária

COMO OS PROCESSOS TORNAM AS ORGANIZAÇÕES SUSTENTÁVEIS? por Cida Hess e Mônica Brandão

Encerrando a série de três artigos iniciados na edição no 223 desta Revista RI, aqui apresentamos as nossas considerações finais sobre o vértice Processos & Tecnologia da Orquestra Societária. O presente artigo focaliza esses dois temas tão relevantes e sua avaliação pelos públicos corporativos.

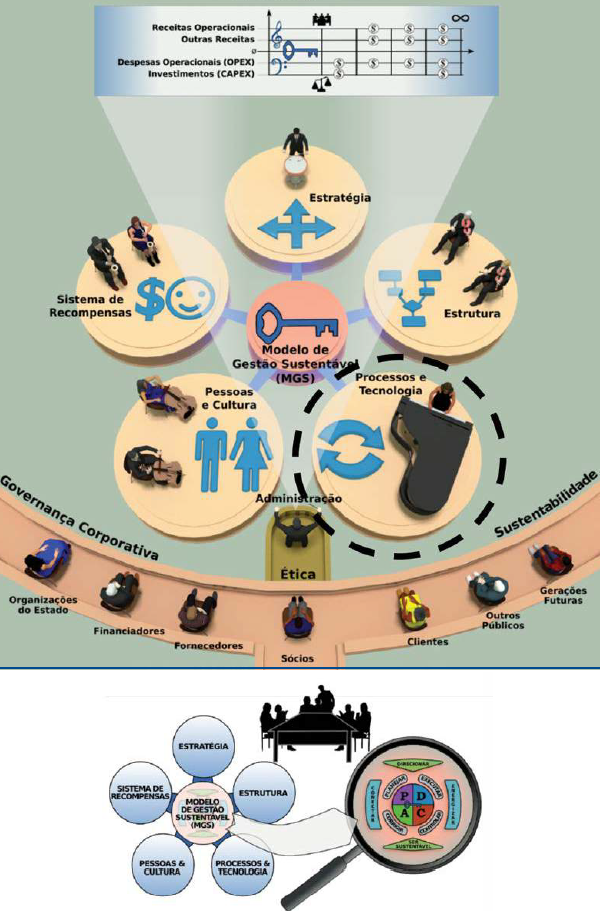

A Orquestra Societária e o Modelo de Gestão Sustentável (MGS) podem ser vistos na figura a seguir, cuja parte inferior alinha os cinco vértices da Estrela de Galbraith às oito dimensões do MGS.

Nos dois artigos anteriores, desenvolvemos análises estruturadas sobre conselhos fiscais, com base na Orquestra Societária, nas cinco dimensões da Estrela de Galbraith (estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas) e nas oito dimensões do Modelo de Gestão Sustentável ou MGS (quatro do ciclo PDCA – plan/do/control/act e quatro que perpassam o PDCA e que temos denominado DESC – direcionar/energizar/ser sustentável/conectar).

As análises consideram as disposições das Lei das Sociedades Anônimas (6.404, 15/12/76) ou Lei das SA´s e suas revisões, relacionadas ao conselho fiscal, além de práticas egressas do Código das Boas Práticas de Governança Corporativa (5ª edição), do Instituto Brasileiro de Governança Corporativa (IBGC), também relativas a esse conselho.

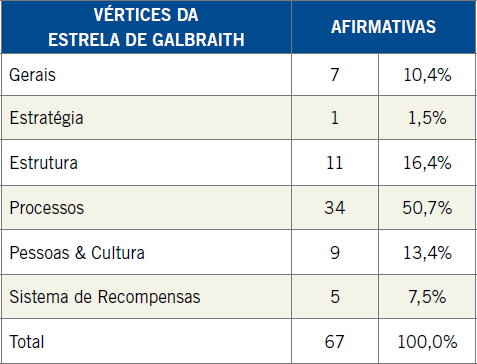

Conforme mostramos aos nossos leitores, em nossa avaliação, o vértice processos & tecnologia é o que recebe maior atenção dos dois instrumentos citados em conjunto, com 67 afirmativas associadas aos referidos instrumentos (edição no 224):

Além disso, constatamos que os temas sustentabilidade – baseada no Triple Bottom Line – TBL, isto é, nas dimensões econômica, social e ambiental – e tecnologia – parte do vértice processos & tecnologia – não estão associados a nenhuma das 67 afirmativas consideradas. O tema estratégia associa-se, por seu turno, apenas a uma das 67 afirmativas.

Notas:

1) Na parte inferior da figura, combinam-se os vértices da Estrela de Galbraith (5) e as dimensões do MGS (8). Tal combinação também é apresentada na parte superior da figura do artigo da edição 224, na página 43, corrigindo-se afirmativa da página 42 do referido artigo quanto a esse ponto.

2) Os cinco vértices associados ao MGS correspondem à Estrela de Galbraith.

3) Considera-se que a arquitetura da organização abrange a Estrela e o MGS (sexto elemento).

Quais comentários podem ser feitos com respeito aos temas sustentabilidade, estratégia e tecnologia? Primeiramente, observamos que a análise aqui comentada é válida para as duas referências consideradas neste artigo – Lei das SA’s e Código do IBGC. Em segundo lugar, matérias envolvendo esses três temas podem, de fato, passar pela apreciação dos conselhos fiscais, ainda que esses tópicos não estejam explicitados nos dois instrumentos em questão. Neste ponto, citamos O Guia de Orientação para o Conselho Fiscal (IBGC): ainda que tal documento não tenha sido incluído em nossas análises sobre esses conselhos (os dois supracitados atendem aos nossos objetivos para fins deste e dos dois artigos anteriormente publicados), sem dúvida, ele é um exemplo de referência que pode ser acrescentada para encorpar a análise e, adicionalmente, explicita a atenção a ser dada aos riscos. E há outras referências importantes, pontuadas adiante.

O conselho fiscal pode ser de grande valia na avaliação dos riscos que comprometem a sustentabilidade e a estratégia – riscos tecnológicos aí incluídos. O que as organizações que dispõem de um conselho fiscal têm a ganhar se esse puder fazer avaliações e recomendações visando melhorar as práticas organizacionais e reduzir riscos? O conselho fiscal pode, ainda, ser muito útil na avaliação do status de controles internos baseados em tecnologias, visando – novamente! – mitigar riscos. Exemplificando: os diversos procedimentos e critérios para atendimento à legislação e à regulamentação, em várias frentes – trabalhista, tributária, regulatória e outras – devem observar regras vigentes e boas práticas. Isso está efetivamente ocorrendo? A tecnologia está ajudando, realmente, nos controles internos? Novamente, indagamos: o que se ganha se o conselho fiscal ajudar a reduzir riscos?

Ponto de grande atenção: a separação de papeis entre o conselho de administração e o conselho fiscal deve ser clara. Quando se propõe que os conselhos fiscais opinem em matérias de maneira que possam ajudar na redução dos riscos organizacionais, isso não significa intersecção de papeis, mas cooperação mútua para ampliação da segurança corporativa, em benefício da sustentabilidade. Especialmente em benefício dos pequenos sócios, para os quais os conselhos fiscais são tão importantes, já que aqueles estão, em geral, distantes do comando das organizações empresariais.

Independentemente dos aspectos que sejam considerados imprescindíveis ao conselho fiscal e das fontes para o seu embasamento – legislação, códigos, guias e outros documentos propositores de boas práticas, conhecimento empírico da organização (muitas vezes, tácito, isto é, não explicitado), conhecimento adquirido via especialistas externos, benchmark e outras – consideramos crucial que o trabalho dos conselhos fiscais seja bem e periodicamente avaliado. Adicionalmente, no caso de uma organização empresarial e considerando o caráter de independência que os conselhos fiscais devem ter, entendemos que uma das avaliações mais relevantes será aquela feita pelos próprios conselheiros: uma auto avaliação. Nunca é demais ressaltar que a responsabilidade de um conselho fiscal é elevada. Como fazer a referida avaliação? Como estabelecer uma metodologia para avaliar o desempenho de um conselho fiscal? Nossa sugestão, no âmbito da Orquestra Societária, é que o ponto de partida seja a identificação das afirmativas que contemplam o que se deseja para o conselho, combinando-se os vértices da Estrela de Galbraith (5) e as dimensões do Modelo de Gestão Sustentável (8). Conforme feito nos dois artigos anteriores e no presente.

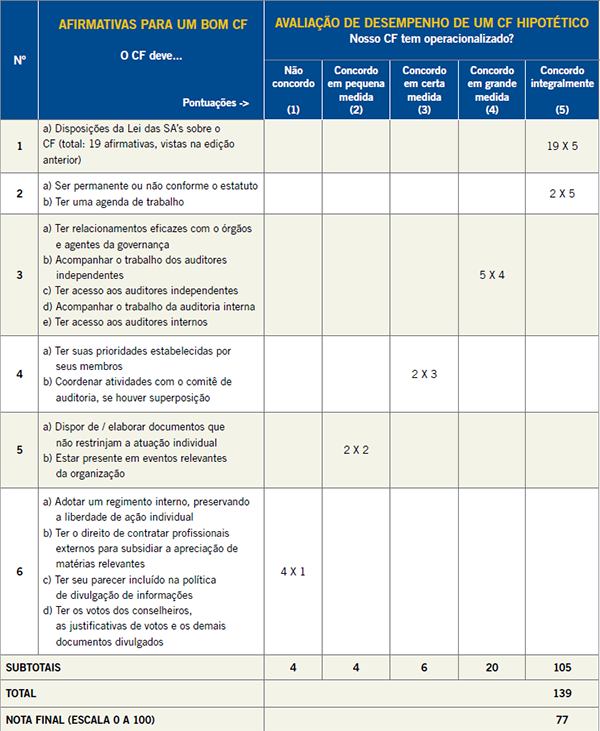

O conjunto das afirmativas acima citadas reflete boas práticas de trabalho desejadas, sendo uma plataforma robusta para avaliar como um dado conselho fiscal tem operado e como ele poderá evoluir. Definida a plataforma, parte-se para a avaliação propriamente dita, que pode ser feita considerando uma escala que meça as percepções do colegiado – os membros do conselho fiscal – sobre o que vem sendo feito e o que pode ser feito. A tabela da página a seguir, baseada na Lei das SA’s e no Código das Boas Práticas de Governança Corporativa (IBGC, 5ª edição), apresenta um exemplo hipotético de avaliação, contemplando apenas o vértice processos & tecnologia (os processos são o principal foco deste artigo). Mas a avaliação pode – e deve! – ser ampliada para abranger todos os cinco vértices da Estrela de Galbraith, bem como o conjunto dos vértices como um todo.

Nota: A redação das alternativas é aqui resumida, estando completa na edição anterior (224).

É importante tecer alguns comentários sobre a elaboração da tabela acima:

As afirmativas indicadas são egressas do artigo publicado na edição no 224 desta Revista RI, em quadro que interliga os vértices da Estrela de Galbraith e as dimensões do MGS.

O conselho fiscal hipotético do exemplo em questão atende às exigências da Lei das SA´s, pois todas as afirmativas relacionadas aos preceitos da Lei (19) são consideradas atendidas. A critério do conselho, essas afirmativas legais poderiam, inclusive, ser excluídas da análise, em vista do seu pleno atendimento. Ao mesmo tempo, os conselheiros poderiam tornar alternativas baseadas na Lei ainda mais rígidas, a seu critério, como forma de aprimorar práticas de governança, o que não ocorre no exemplo. Aliás, ir além da legislação é o que frequentemente propõe a boa governança.

Existe grande espaço para a melhoria de práticas de trabalho, pois várias afirmativas apresentam avaliação aquém – por vezes, muito aquém – do patamar desejado, que é a pontuação 5.

As pontuações consideradas de forma colegiada pelos conselheiros oscilam de 1 a 5. Outras formas de pontuar poderiam ser usadas, como por exemplo, as faixas de 1 a 7 e de 1 a 10. No exemplo, as pontuações alcançadas conduzem ao total de 139, facilmente convertido para uma nota, na escala de 0 a 100 e igual a 77. Tal escala é discricionária e outra poderia ser considerada pelos conselheiros, como a de 0,00 a 10,00 (decimal) ou de 0 a 1.000 (múltipla), por exemplo. A lógica de conversão das pontuações para a nota correspondente seria a mesma. Escolheu-se a escala de 0 a 100 por ser intermediária entre as outras duas citadas.

A metodologia de avaliação apresentada permite planejar melhorias e fazer simulações de performance (notas). Exemplificamos essa afirmativa para duas alternativas de melhorias nas práticas vigentes, a curto prazo (final de um ciclo anual de trabalho), conforme abaixo:

No exemplo apresentado, hipotético, todas as alternativas apresentam o mesmo peso, mas pode-se atribuir, às mesmas, diferentes pesos, como por exemplo, 1 e 2, ou 1, 2 e 3, conforme o nível de importância considerado para distintas alternativas.

Não se entra, neste artigo, no mérito do que seria um patamar desejável para a nota final. Para alguns conselhos fiscais, uma nota mínima de 85 poderia ser considerada adequada; para outros, de 90 e assim por diante.

Especial cuidado, no âmbito da Orquestra Societária – lembrando que esta requer um Modelo de Gestão Sustentável (MGS) – deve ser tomado quanto às afirmativas que integrarão o quadro a ser apreciado pelos avaliadores (conselheiros fiscais, em auto avaliações). As dimensões da Estrela de Galbraith e DESC e estão bem representadas nessas afirmativas?

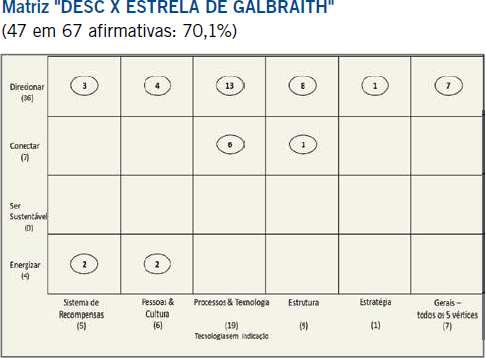

A matriz a seguir permite visualizar, para 47 das 67 afirmativas analisadas na edição anterior desta Revista RI (aquelas associadas às quatro dimensões DESC, já que as demais 20 se referem ao PDCA), sua distribuição em relação aos cinco vértices da Estrela de Galbraith. Uma matriz similar também deve ser feita para o ciclo PDCA, mas focalizamos aqui as dimensões DESC, para fins de exposição de raciocínio.

Nota: Referências como o Guia de Orientação para o Conselho Fiscal (IBGC) podem enriquecer a matriz.

Assim, quando se consideram as disposições das Lei das SA’s (6.404, 15/12/76) e suas revisões, bem como as práticas egressas do Código das Boas Práticas de Governança Corporativa do IBGC (5ª edição), todas relacionadas aos conselhos fiscais, registra-se grande concentração de afirmativas na dimensão “direcionar”: 36 de 47 (76,6%). O mesmo ocorre com o vértice processos & tecnologia, foco deste artigo: 13 de 19 afirmativas (68,4%) estão enquadradas em “direcionar”.

Neste ponto, indagamos: quais novas práticas de governança corporativa relacionadas ao conselho fiscal poderiam ser agregadas, de forma a enriquecer a matriz anterior, onde e quando isso fizer sentido? Dito de outra forma, quais novas afirmativas podem estar faltando na análise? Essa matriz conduz a conclusões similares àquelas apresentadas nos dois últimos artigos desta coluna; especialmente o da última edição: sustentabilidade, estratégia e tecnologia têm espaço para receber mais atenção, especialmente considerando o ângulo dos riscos e da proteção do futuro organizacional, conforme dito anteriormente. Mas esses três tópicos não esgotam as possibilidades, pois a matriz em questão pode, enriquecida ou não, inspirar outros insights.

As análises desta série de três artigos, à luz da Orquestra Societária e do Modelo de Gestão Sustentável (MGS), orientadas para a governança em nível dos conselhos fiscais, utilizam três instrumentos básicos: 1) avaliações de práticas de trabalho, legalmente obrigatórias ou recomendadas, com base na Estrela de Galbraith e no MGS (artigos 1 e 2); 2) avaliação de desempenho, com base em percepções sobre a implementação dessas práticas (artigo 3 – o presente); e, 3) matrizes “DESC x Estrela de Galbraith” (aqui explorada) e “PDCA x Estrela de Galbraith” (mencionada), que resultam do primeiro instrumento e ajudam a construir o segundo (idem). Esses instrumentos podem ser transpostos, com as requeridas adaptações, a qualquer processo organizacional, considerando uma ou várias dimensões da Estrela.

Exemplifiquemos o dito acima com dois outros exemplos de processos fundamentais para as sociedades por ações: governança em nível dos conselhos de administração e relações com investidores (RI). Muito se tem escrito sobre esses conselhos e há vasto material a ser avaliado combinando as dimensões do MGS (8) e da Estrela de Galbraith (5), conforme aqui demonstramos. O mesmo pode ser dito sobre relações com investidores, enfatizando que Revista RI tem feito, sistematicamente, um trabalho intenso em benefício desse tema e dos profissionais com ele envolvidos. Mas as possibilidades são múltiplas: processos produtivos, de finanças, marketing, TI, enfim todos os processos organizacionais podem ser objeto de análises similares a esta que ora concluímos (e neste ponto, pedimos desculpas aos nossos leitores por passagens eventualmente enfadonhas ao longo do percurso, buscando ilustrar com clareza os raciocínios apresentados).

Por fim, e reforçando as nossas constatações dos dois artigos anteriormente publicados nesta Revista RI, os processos – e de resto, todas as demais dimensões da arquitetura organizacional, representados na Orquestra Societária –, tornar-se-ão mais robustos incrementando-se práticas de trabalho com base no Modelo de Gestão Sustentável (MGS) e em suas oito dimensões. Esta é a constatação mais abrangente desta série de artigos que ora encerramos.

CIDA HESS

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica BrandÃo

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...