Nº 303 • AGO 26

Nº 303 • AGO 26 Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26

Acesso direto aos capítulos

| Companhias Abertas | Conjuntura Econômica | Disclosure | Educação Financeira |

| Entrevista | Espaço Apimec | IBRI Notícias | Mudanças Climáticas |

| Opinião | Orquestra Societária | Reputação | Sustentabilidade |

Orquestra Societária

A SINFONIA CORPORATIVA por Cida Hess e Mônica Brandão

Após 12 artigos consecutivos nesta prestimosa revista RI e conforme prometido na edição anterior (nº 192), procuramos evoluir, neste artigo, a definição e os fundamentos da Orquestra Societária. A evolução da Orquestra Societária decorre de uma combinação de nossas próprias discussões e reflexões, como autoras, ao longo do tempo, e das contribuições de leitores e profissionais, que nos honraram com seu precioso tempo e esforço intelectual, especialmente compartilhando elementos que agregaram valor à construção da Orquestra Societária.

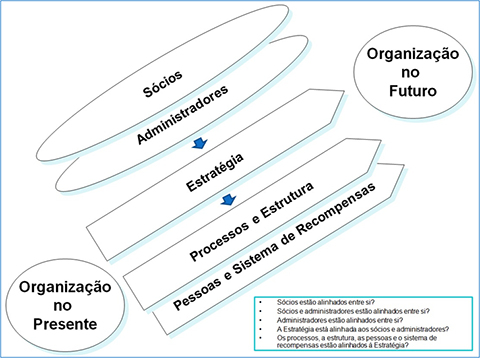

Cabe, neste momento, fazer uma breve retrospectiva das ideias produzidas até aqui, antes da imprescindível evolução, e, para essa finalidade, apresentamos as figuras 1 e 2. A primeira representa a Orquestra Societária e seus elementos constituintes até o momento, bem como uma síntese de fatores que podem provocar desalinhamentos na esfera dos sócios e administradores. A segunda figura sintetiza os fundamentos da Orquestra com base em toda a nossa produção anterior.

Iniciemos com a figura 1. Muito se poderia explorar sobre os fatores nela indicados, não exaustivos, os quais afetam alinhamentos entre sócios e administradores; porém, destacamos, sem deixar de reconhecer a importância de todos itens na figura explicitados: 1) as agendas - especialmente as agendas ocultas - de sócios e administradores; 2) os princípios éticos e o tratamento dos stakeholders, nos quais se encaixam os princípios clássicos de governança corporativa - transparência, equidade, prestação de contas e responsabilidade corporativa -, bem como a sustentabilidade em seus pilares econômico, social e ambiental; e 3) a assimetria informacional entre os públicos em questão, inerente tanto à separação entre propriedade e gestão, típica de grandes corporações do capitalismo moderno, quanto ao exercício do poder nas organizações.

Onde os três fatores acima destacados se encontram, quando se busca probidade na governança empresarial? A nosso ver, a resposta está na ética; entretanto, na ética normativa ou de princípios e, não, na ética de resultados que emerge do livro O Príncipe (1532), de Nicolau Maquiavel. A ética de princípios é um dos principais pontos de partida da Orquestra Societária - sempre lembrando que a ordem dos fatores altera o produto, ou seja, os resultados empresariais esperados -, além de perpassar a Orquestra longitudinalmente, já que os princípios éticos e a sustentabilidade não se encerram na visão dos sócios.

Consideremos, agora, conjuntamente, as figuras 1 e 2, sendo todo esse conjunto preliminar e prestes a passar por uma evolução, conforme dito acima. Note-se que: 1. a imagem representada na figura 1 ainda não representa os demais públicos relevantes ou stakeholders da organização (empresarial) considerada; 2. a imagem tampouco representa a sustentabilidade e o modelo de gestão, mencionados desde o início; a definição preliminar da Orquestra ainda não abrange a arquitetura organizacional, amplamente citada ao longo de diversos artigos. Cumpre representar e integrar esses elementos no âmbito da Orquestra Societária para que ela possa instrumentalizar a sinfonia corporativa, visando materializar os resultados econômico-financeiros, sociais e ambientais.

Figura 1 - A Orquestra Societária e fatores que afetam os alinhamentos entre sócios e administradores

Princípios éticos e valores

Fatores Que Afetam Alinhamentos

| FATORES | PÚBLICOS PREPONDERANTEMENTE AFETADOS | ||

|---|---|---|---|

| Sócios | Sócios e administradores | Administradores | |

| 1. Categorias e agendas de sócios | x | ||

| 2. Agenda dos sócios versus agenda e zelo dos administradores | x | ||

| 3. Agenda e zelo dos administradores | x | ||

| 4. Formas de controle societário | x | x | |

| 5. Princípios éticos e formas de tratamento dos stakeholders | x | ||

| 6. Alternativas de retornos presentes x retornos futuros | x | ||

| 7. Alternativas de fontes de financiamento | x | ||

| 8. Assimetria informacional entre sócios e administradores | x | ||

| 9. Assimetria informacional entre conselhos e diretorias | x | x | |

| 10. Visão dos sócios sobre decisões dos administradores | x | ||

| 11. Visão do conselho de administração sobre decisões da diretoria | x | ||

| 12. Lacuna entre expectativas e real entrega de resultados | x | x | x |

Revista RI, edições 183, 187 e 189, em maior nível de detalhamento. Os aspectos indicados não são exaustivos.

Figura 2 - A Orquestra Societária e seus principais fundamentos (preliminares)

1) Conceito (Revista RI, edição 181)

A Orquestra Societária é um sistema eficaz de governança empresarial, operando com sócios alinhados entre si e com o ambiente institucional, governantes corporativos sintonizados com os sócios e entre si, gestores alinhados com os governantes, empregados alinhados com os gestores e, no âmbito de um grupo empresarial, unidades de negócios operando de forma alinhada entre si, com o suporte em um modelo de gestão adequado em termos de visão, processos, tecnologia e profissionais preparados.

2) Pressupostos (Revista RI, edição 182)

- A ordem dos fatores altera o produto, desafiando o axioma matemático clássico na governança empresarial.

- É preciso haver alinhamento entre sócios, administradores, arquitetura organizacional (estratégia, estrutura, processos, pessoas e sistema de recompensas) e modelo de gestão (método que assegura a evolução do presente ao futuro planejado).

- A ética definida entre sócios determina o nível de conduta a reger a organização (Revista RI, edição 192).

3) Instrumentos para Alinhar Interesses e Visões de Sócios (Revista RI, edição 185 - não exaustivos)

- Pesquisa aprofundada sobre sócios potenciais.

- Discussões estruturadas entre sócios potenciais ou existentes.

- Acordos entre sócios, abrangendo acordos de acionistas, planos de negócios acordados e outros eventualmente firmados.

- Estatutos sociais.

- Códigos de conduta, incluindo sócios, administradores, clientes, fornecedores, empregados e outros (com crescente importância).

- Estruturas, políticas e práticas de governança.

- Conceitos de sustentabilidade e de responsabilidade social no governo organizacional (com crescente importância).

4) Instrumentos para Alinhar Interesses e Visões de Sócios e Administradores (Revista RI, edição 188)

Além dos instrumentos relacionados no item 3, boas práticas de governança corporativa, as quais modifiquem a arquitetura organizacional, ou seja, o desenho ou projeto da organização, de maneira a mitigar ou eliminar riscos inerentes ao conflito de agência, entre quem delega decisões e quem as toma.

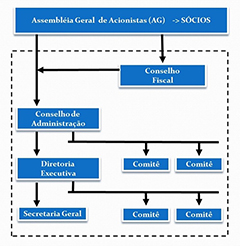

5) Instrumentos para Alinhar Interesses e Visões de Administradores (Revista RI, edição 191)

Além dos instrumentos relacionados nos itens 3 e 4, práticas adicionais de reforço do diagrama ou mapa de poder do ambiente de governança, representado na figura abaixo, bem como de reforço dos fluxos de atividades que o sustentam:

O mapa de poder coincide com a estrutura do ambiente de governança corporativa, ou seja, da cúpula da organização.

Sinfonia Corporativa

E o que seria a Sinfonia Corporativa? Referimo-nos à ideia de uma organização alinhada desde os seus princípios éticos até as atividades de linha de frente, de maneira harmônica, com a minimização de riscos de desalinhamentos e a produção de resultados tangíveis e intangíveis que favoreçam sócios e demais públicos que dependem do desempenho organizacional. A sinfonia corporativa seria, portanto, o oposto da cacofonia corporativa, ou melhor, do barulho, vocábulo empregado apropriadamente por Fernando Alves, sócio presidente da PwC Brasil, em sua entrevista na edição 192 desta Revista RI.

Feitas essas considerações, indagamos: como devemos evoluir a Orquestra Societária?

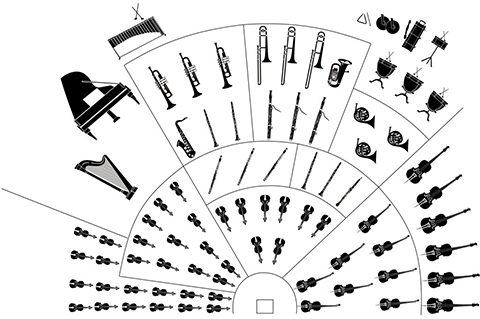

A nosso ver, a resposta é: integrando à mesma os elementos que ainda faltam e, na oportunidade, tornando sua configuração mais aproximada àquela de uma orquestra real, conforme representado na figura 3.

São pontos de grande atenção:

- A Orquestra Societária remete à ideia da uma orquestra real. Lembrando que na representação figurativa, os elementos constituintes se interpenetram e dessa forma coexistem no ambiente organizacional.

- A Orquestra integra os públicos relevantes ou stakeholders da organização, incluindo sócios (provedores dos capitais próprio), clientes (geradores da receita), fornecedores (provedores de insumos), financiadores (provedores dos capitais complementares), organizações do estado e as gerações futuras.

- A Orquestra integra os princípios éticos e a sustentabilidade nas dimensões econômica, social, ambiental, representada pela sua inclusão no constructo e pela presença das gerações futuras.

- A Orquestra integra três conceitos – governança corporativa (sistema de governo da organização), arquitetura organizacional (desenho da organização, composto por estratégia, estrutura, processos, pessoas e sistema de recompensas) e modelo de gestão (metodologia que leva a organização do presente ao futuro visualizado e planejado).

- Os três conceitos acima indicados interrelacionam-se da cúpula organizacional (ambiente de governança, ou seja, Alta Administração e seus órgãos de apoio) ao nível da gestão das operações (demais partes da organização, subordinadas à Alta Administração).

- A ordem dos fatores altera o produto e desafia o axioma matemático clássico na governança empresarial. Os princípios éticos, a governança baseada em boas práticas e a sustentabilidade são pontos de referência já na selagem de acordos entre sócios e devem preceder a governança e a gestão das operações.

À luz desses pressupostos, que evoluíram em relação àqueles da figura 2, a Orquestra Societária pode ser melhor definida como “um sistema eficaz de governança empresarial, que alinha ética, sustentabilidade e a arquitetura da organização, suportado por um modelo de gestão adequado, envolvendo todas as partes interessadas – os stakeholders -, o qual instrumentaliza a sinfonia corporativa.”

Figura 3 - A orquestra real e a Orquestra Societária que instrumentaliza a Sinfonia Corporativa

E quanto aos instrumentos de alinhamento indicados na figura 2? Sobre o alinhamento entre sócios, permanecem aqueles ali indicados, reforçando-se a sua conexão à arquitetura organizacional. Já com respeito ao alinhamento entre sócios e administradores e apenas entre esses últimos, podemos resumi-los em boas práticas de governança corporativa que reforcem a arquitetura organizacional. Essas considerações certamente requerem maior aprofundamento, o que será feito em breve nesta Revista RI, bem como o alinhamento entre os administradores e os demais profissionais, através de normas, políticas e procedimentos, que garantam o atingimento de todos os resultados esperados.

Encerramos este artigo com a promessa de retornarmos na próxima edição com a Orquestra Societária e seus fundamentos aprimorados, de maneira que ela contribua efetivamente para instrumentalizar a Sinfonia Corporativa.

Cida Hess

é gerente executiva da PwC, economista e contadora, especialista em finanças e estratégia.

cida.hess@br.pwc.com

Mônica Brandão

tem atuado como profissional de finanças e estratégia, conselheira de organizações e professora em cursos de pós-graduação.

mbran@terra.com.br

Continua...