Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| AMEC | Opinião | Compliance | Criação de Valor | Em Pauta |

| Enfoque | Entrevista | Espaço Apimec | Fórum Abrasca |

| Governança | IBRI Notícias | Investimento Sustentável | Opinião |

| Orquestra Societária | Ponto de Vista |

Criação de Valor

A INFLAÇÃO QUE CORRÓI E ENGANA por Oscar Malvessi

Não há dúvidas de que o plano real alterou de forma profunda o comportamento dos índices inflacionários no Brasil. Tampouco se pode negar, que a inflação vem ocorrendo de maneira inercial, independentemente dos fatores de demanda, custos, variações dos preços das commodities, de políticas globais, ou mesmo, falta de credibilidade das políticas governamentais. Desta forma, a variação positiva e recorrente nos preços influencia o poder de compra da moeda, afetando de forma direta as decisões de investimento e a mensuração dos resultados das empresas.

Qual o valor da informação financeira?

É de suma importância o valor de uma informação financeira correta, mas esse valor vai depender da forma como será utilizado, seja como parte de uma análise, seja para dar suporte a uma decisão gerencial.

Na linguagem dos negócios, a informação financeira pode ser representada por uma conta de ativo, (como estoques, contas a receber, imobilizados, participação societária), de passivo (empréstimos, obrigações, patrimônio líquido) ou mesmo por contas de resultado (receita líquida, EBITDA, LOLIR, lucro líquido). Portanto, infere-se que elas terão diferentes valores no tempo, influenciadas pelo impacto da inflação em diferentes períodos.

Por exemplo, quanto vale R$ 100?

Depende. Existem no mínimo duas formas de se analisar e responder essa pergunta.

1) Valor atual: O valor de R$ 100 hoje pode ser representado pelo valor presente dos fluxos de caixa que esses R$ 100 viriam a gerar no futuro. Logo, poder-se-ia dizer que o valor destes R$100 será superior se ele for capaz de gerar fluxos de caixa superiores ao seu valor no atual;

2) Valor passado: Ao comparar o valor de R$ 100 hoje com o seu valor no passado, necessita-se da equivalência em uma mesma base para que a comparação seja válida e correta, já que R$ 100 hoje têm poder de compra diferente de R$ 100 em 2000 ou em 2010. Logo, um índice de inflação deverá ser usado como indexador, visando compará-los para manter a mesma equidade de valor e nível de poder de compra.

Objetivo e composição da Amostra

O objetivo deste texto é demonstrar as diferenças entre o uso das informações em moeda nominal, usadas na elaboração das demonstrações financeiras publicadas, versus o uso gerencial em moeda constante. A análise tem como base de dados o período de 1996 até 2015, composta por 23 empresas abertas*.

(*) Base de Empresas: Informações originadas das empresas constantes da Tese de Doutorado FGV-EAESP de 2001, pelo Prof. Oscar Malvessi, com a denominação de: Criação de Valor ao Acionista - Estudo da experiência das empresas privadas de capital aberto no Brasil, no período de 1993 a 1998. Esse banco de dados foi atualizado e ampliado, estando com as informações em 2015.

Como o uso de informações elaboradas com o mesmo poder aquisitivo se traduz em informações gerenciais adequadas, tanto para decisões de investimento quanto na avaliação dos resultados econômicos das operações, demonstra-se:

I) As relevantes diferenças entre os valores históricos e os atualizados;

II) As significativas mudanças nos indicadores de resultados e na mensuração dos retornos.

Afirmamos desde já, que somente com o uso das informações gerenciais transformadas em moeda de mesmo poder aquisitivo é possível tomar decisões corretas, manter a sustentabilidade econômica do patrimônio investido pelo acionista e obter a esperada geração de valor e riqueza para a empresa.

Visando manter constante o poder aquisitivo da moeda, ao aplicar a metodologia do VBM-Value Base Management ou Criação de Valor-EVA™/VEC®, faz-se necessário a equalização dos valores, ou seja, é necessário atualizar em termos monetários as demonstrações financeiras, como os ativos não circulantes, (imobilizado e intangível), o patrimônio líquido e as contas de resultado. Os índices de inflação utilizados são: IPCA e IGP-M, dólar, entre outros.

Comportamento histórico da inflação no Brasil após o plano real

Considerando o comportamento histórico a partir de 1996 (Tabela 1) os indíces de inflação medidos pelo IPCA, IGP-M e o dólar apresentam variações distintas.

No período entre 1996 e 2015, constata-se uma variação maior do IGP-M, de 398,14%, versus 261,13% do IPCA e 301,25% do dólar. Já no período de 2003 a 2015, essa variação para o IGP-M foi de 127,79%, ante 120,28% do IPCA e 10,5% do dólar.

Tabela 1 - Indicadores de Inflação: IPCA, IGP-M e variação do Dólar

Períodos |

IPCA (IBGE) (%) | IGP-M (%) | Dólar |

| 1996-2002 | 63,94% | 118,69% | 263,13% |

| 2003-2010 | 56,68% | 66,24% | -52,84% |

| 2003-2015 | 120,28% | 127,79% | 10,50% |

| 2010-2015 | 48,90% | 52,54% | 124,22% |

| 1996-2015 | 261,13% | 398,14% | 301,25% |

Ao considerar essas oscilações tendo como base o IPCA como representativo da inflação, surgem duas questões:

a) Será que a mensuração dos retornos e a análise das demonstrações financeiras são distorcidas pelo impacto da inflação? Se afirmativo, com que grau?

b) O nível de investimentos sofre algum tipo de restrição, dado que a decisão sempre trata de valores atuais e a comparação histórica normalmente estará influenciada pelo impacto da inflação no tempo?

Sabemos que, a análise criteriosa do desempenho, resultados e sua comparabilidade no tempo é uma ferramenta técnica fundamental para contribuir na correta tomada de decisões e mitigação de riscos.

O tema da atualização dos valores

No Brasil, o tema da correção monetária integral das demonstrações financeiras já foi tratado por uma série de autores, tanto em assuntos relacionados a finanças corporativas como na contabilidade societária e gerencial. No âmbito internacional, a ênfase ao assunto é menor e reduzida, dada a origem dos autores e baixa influência inflacionária nos países desenvolvidos.

Ao tratar do assunto, esses autores mencionam que valores contábeis estão registrados a custos históricos e não incorporam a inflação, tornando-os incomparáveis. A inflação pode ainda influenciar os balanços patrimoniais das empresas, já que os valores contábeis podem ser substancialmente diferentes dos valores dos ativos e passivos, causando distorções nas formas de se medir o crescimento e a rentabilidade da empresa.

Fica claro, através das publicações especializadas, que as demonstrações financeiras das empresas não podem ser simplesmente analisadas sem considerar, dentre outros, os efeitos e impactos da inflação. No entanto, atualmente, esse não parece ser o caminho adotado pelos gestores das empresas brasileiras, já que o impacto da inflação na contabilidade é um tema complexo, que requer grande esforço e deve ser tratado em nível gerencial com importância que merece.

Como a inflação pode afetar a qualidade dos resultados e decisões de investimento nas empresas

É importante lembrar que a decisão de investimento é a decisão estratégica mais importante aos acionistas e gestores de empresas. Dadas as relações risco e retorno, o objetivo principal de um negócio é aumentar a participação da empresa no mercado, contribuir para o aumento da geração de valor aos acionistas e sua perenidade no longo prazo.

Os projetos de investimento são normalmente avaliados pelo método do valor presente líquido – VPL, e a decisão de aceitar ou não é representada pela capacidade do projeto de gerar caixa, dada a taxa de retorno requerida. A decisão de investimento também está relacionada a capacidade de financiamento e ao custo do capital envolvido no projeto, bem como na capacidade de o retorno econômico do projeto superar o custo de capital e gerar valor.

Embora a representatividade dos investimentos na amostra esteja em torno de 70% dos valores investidos, observa-se que estes valores estão registrados ao custo histórico nas demonstrações financeiras desde o ano de 1996. Por outro lado, conforme o setor de atividade, o nível de capital de giro requerido possuí diferente representatividade na estrutura dos ativos operacionais, podendo, em alguns casos, ser relativamente significante.

Dessa forma, a validade dos valores históricos, quando comparados com os valores em moeda de mesmo poder aquisitivo, introduz questionamentos e riscos ao negócio e é um ponto relevante na avaliação de investimento e nos indicadores de retorno, considerando que a mensuração dos retornos efetivos é o maior fator de sustentabilidade econômica, de competitividade e perenidade para as empresas. Ao mesmo tempo, traz a questão da preservação do patrimônio investido pelo acionista e o uso das boas práticas de governança corporativa.

No Brasil, a partir de 1996, com base na Lei nº 9.249 de 26/12/1995, as empresas não fizeram mais correção do impacto da inflação nas demonstrações financeiras, fato que reduziu de forma significativa a qualidade dos resultados e do desempenho apresentados, e por consequência, influenciou negativamente as decisões de investimento desde então.

A máscara da inflação: a relevante diferença nas métricas

A avaliação de resultados financeiros das empresas pode ser efetuada através do uso de diferentes métricas, trazendo consigo distintas interpretações. No entanto, independentemente da forma escolhida, é necessário muito cuidado, pois os efeitos do indicador escolhido e o impacto da inflação podem alterar de forma relevante a percepção de rentabilidade operacional e o retorno econômico sobre o capital investido ou ROIC (Return On Invested Capital).

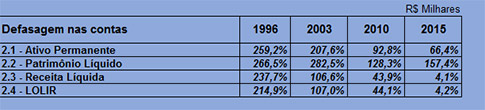

Defasagem do valor histórico versus valor atualizado

Historicamente na Tabela 2, demonstra as informações resumidas da amostra e empresas quanto as defasagens de valor nos períodos, consideradas as variações entre os valores registrados ao valor nominal, comparados com os seus valores atualizados nessas datas.

Tabela 2 - Defasagem entre Valores Nominais e Valores Atualizados

Destacam-se o comportamento do ativo permanente (2.1) e do patrimônio líquido (2.2), que devido a composição dessas contas, apresentam relevantes defasagens de valores, quando comparadas aos valores atualizados, ou seja, o valor do ativo permanente, em média, em 2015 está defasado em 66,4%, enquanto o patrimônio líquido em 157,4%. Entretanto, dada as características das contas de receitas (2.3) e LOLIR (Lucro Operacional Líquido do I.R.) (2.4), suas defasagens diferem, mas também demonstram, que para efeitos de comparabilidade, as análises de crescimento e retorno ficam enviesadas, resultando na imprecisão do nível de crescimento efetivo da empresa.

As diferenças demonstradas na Tabela 2 evidenciam o relevante impacto em cada um dos indicadores de retorno, vejamos os maiores detalhes:

As relevantes diferenças nos indicadores de retorno

Na sequência, apresenta-se as diferenças dos efeitos da inflação observadas para os 3 indicadores de retorno, o ROIC (Return On Invested Capital), oROI (Return On Investment) e o ROE (Return On Equity).

A metodologia VBM-Value Base Management ou Criação de Valor-EVA™/VEC® adota o ROIC como indicador de retorno. É o indicador financeiro que calcula a relação entre o LOLIR e o capital investido. Tem o objetivo de mensurar a eficiência no uso dos ativos operacionais e comparar coma taxa do custo de capital – WACC. Quando o ROIC supera o WACC, obtém-se resultado positivo, no sentido de que o retorno é superior ao custo de capital, ou seja, há geração de valor.

Desta forma, nos cálculos gerenciais de retorno, é necessário considerar a equalização de valor entre o numerador e denominador da equação, do contrário, todas taxas de retorno estarão superdimensionadas. Por exemplo: ao se calcular o ROIC utilizando-se um LOLIR atual e um capital investido avaliado ao seu custo histórico, incorre-se no erro de superavaliar a taxa encontrada. Estas evidências estão demonstradas na sequência.

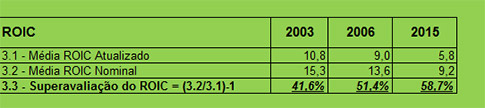

Na Tabela 3 a seguir, observa-se o resultado histórico do comportamento do ROIC das empresas em três diferentes datas. Como critério, para cada um dos anos, foi calculada a média dos ROICs da amostra, em termos atualizados (3.1) e nominais (3.2), em seguida apresenta-se o percentual de superavaliação do valor nominal quando comparado ao valor atualizado em (3.3).

Tabela 3 - ROIC: Comparação entre as Taxas Atualizadas e Taxas Nominais

É relevante a superavaliação do ROIC quando calculado com valores em moeda nominal. Na amostra, a superavaliação de 2003 foi de 41,6%, avançando para 51,4% em 2006, crescendo para o atual nível de defasagem em 2015, de 58,7%.

Portanto, qual o investimento que pode suportar uma superavaliação na taxa de retorno como uma diferença no ROIC de 58,7%? Cabe ressaltar que a magnitude histórica demonstrada de superavaliação nos indicadores de retorno, não permite que se despreze o quanto é possível a desatualização dos valores.

Como é possível aceitar uma superavaliação na taxa de retorno ROIC na análise de um investimento com uma diferença superior a 50%?

Uma das principais vantagens do uso do ROIC é que ele está inserido na metodologia do VBM e, portanto, considera nos cálculos a reestruturação das informações das demonstrações financeiras, adotando-se inclusive os mesmos princípios de valoração de empresas - Valuation.

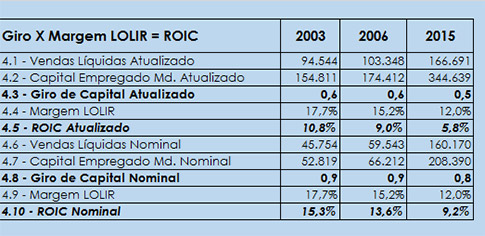

Em complemento a Tabela 3, desmembra-se a composição do ROIC na Tabela 4, com a identificação do giro do capital investido versus a margem LOLIR, evidenciando-se as relevantes diferenças de cálculo entre os valores do capital investido atualizado versus o capital nominal e seu respectivo giro operacional.

Comparando-se os valores, observa-se que o valor do capital empregado é responsável pela maior parte do resultado da superavaliação do ROIC nominal (4.10) versus o do ROIC atualizado (4.5), pelo fato de que o giro do capital nominal (4.8) é superior ao giro do capital atualizado (4.3), resultando em informações enganosas e superdimensionamento do ROIC.

Tabela 4 - Análise de Giro: Valores Atualizados versus Valores Nominais

Comprova-se dessa forma, com as tabelas 3 e 4 a equivalência das variações encontradas e as diferenças de cálculos entre o ROIC nominal versus o atualizado. Também pode-se inferir que dependendo do nível do WACC da empresa, o spread com o ROIC pode ser novamente um indicador enganoso, aumentando o risco de a empresa destruir valor, quando deveria criar valor.

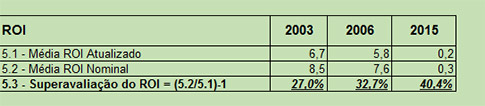

Seguindo o mesmo raciocínio da Tabela 3, na Tabela 5 apresenta-se o comportamento do ROI, que consiste na relação entre o lucro líquido da empresa e seu ativo médio. Mede o retorno obtido em relação ao total de recursos investidos, sejam próprios ou de terceiros. Trata-se de um conceito convencional de análise financeira para avaliação de retorno, indicador que pode distorcer a qualidade de decisão.

Tabela 5 - ROI: Comparação entre Valores Atualizados e Valores Nominais

Constata-se que ao comparar o ROI atualizado (5.1) com o ROI nominal (5.2) há uma superavaliação do ROI de 27,0% em 2003, aumentando para 32,7% em 2006, atingindo 40,4% em 2015.

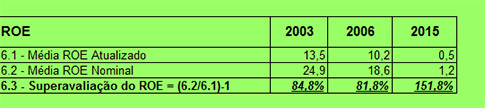

O ROE, ou retorno sobre patrimônio líquido, exposto na Tabela 6, mede a taxa de retorno dos acionistas, sendo calculado pela razão ente o lucro líquido e o patrimônio líquido médio. Também se trata de um conceito convencional de análise de retorno, que não considera aspectos relacionados a estrutura de capital.

Tabela 6 - ROE: Comparação entre Valores Atualizados e Valores Nominais

A superavaliação do ROE é mais elevada ao se comparar o comportamento do ROE atualizado (6.1) com o ROE nominal (6.2). A superavaliação chega a 84,8% em 2003, com queda para 81,8% em 2006, aumentado para 151,8% em 2015.

Resultado: a falta de atualização monetária dos valores de uma equação torna os dados de retornos das empresas superavaliados, independentemente da métrica utilizada, levando a decisões gerenciais errôneas e enganosas.

Na decisão de investimento as empresas costumam usar o método do VPL para definir a capacidade de geração de caixa, dada uma taxa de retorno requerida. Tanto a estimativa de crescimento das projeções como a taxa de desconto utilizada, são normalmente, estimadas com base nos dados históricos da empresa, ou seja, observa-se o comportamento passado para fazer projeções.

Desta forma, constata-se na realidade brasileira, que ao se utilizar dados históricos nominais, a empresa estará pecando, ou seja, superdimensionando seus retornos em uma faixa de 40% a 60%, na taxa esperada para o ROIC. Representa distorcer a decisão de investimento, porque ao comparar o ROIC com o WACC, aceita-se a decisão de investir, dado que o retorno é supostamente superior ao custo de capital, quando na realidade essa decisão corrói inclusive o valor do capital investido.

De outra forma, a empresa pode ser levada a rejeitar um projeto de investimento por considerar seu retorno abaixo do retorno médio histórico da empresa, ocasionadas pelo uso das informações nominais históricas, quando o investimento poderia ser aprovado, se esses dados estivessem avaliados sob uma mesma ótica, com o uso de moeda constante.

Outro erro no qual as empresas podem incorrer na avaliação de investimento, é superdimensionar o crescimento das variáveis e projeção, já que, em moeda nominal, os crescimentos históricos tendem a estar superdimensionados. Infere-se então, que ao usar valores em moeda nominal, aumenta-se o risco do negócio, de inviabilizar boas oportunidades de investimento, como também de se aceitar propostas ruins.

Por fim, o uso de mecanismos de atualização de moeda para o mesmo poder aquisitivo ou moeda constante, apresenta as seguintes vantagens gerenciais:

- É um instrumento para a análise gerencial correta e precisa;

- Evita distorções e erros nas decisões, possibilitando a comparação entre valores estimados e realizados, tanto em investimentos quanto na análise das demonstrações financeiras;

- Melhora a capacidade de mensuração do capital investido na operação, dos resultados, assim como o respectivo cálculo do retorno sobre o capital investido - ROIC;

- Assegura que as informações financeiras do planejamento estratégico estejam alinhadas com as expectativas dos acionistas, e;

- Efetiva melhoria na geração de valor, assegurando a preservação do capital investido, com aumento do valor de mercado da empresa e ampliando a riqueza do acionista.

Oscar Malvessi

é professor adjunto do Departamento de Finanças da FGV/EAESP. Doutor em Finanças e coordenador do Núcleo de Value Based Management do Instituto de Finanças da mesma instituição. Sócio proprietário da consultoria VEC® Criando Valor.

oscar@oscarmalvessi.com.br

Continua...