Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25

Acesso direto aos capítulos

Criação de Valor

DESTRUIÇÃO DO VALOR NA BRF S/A por Oscar Malvessi

O VEC - Criação de Valor desvenda o relevante impacto na destruição do valor ocasionado novamente na BRF pela estratégia equivocada da gestão

Vamos falar de uma empresa que perdeu R$ 40 bilhões de reais nos últimos dez trimestres seguidos, do 3° Tri/2015 ao 4° Tri/2017. Esta crise observada na gestão da BRF S/A tem semelhança com uma crise anterior, que ocorreu com a Sadia em 2008, levando ao surgimento da BRF. O valor desta perda equivale praticamente a duas vezes o seu próprio valor de mercado no início da fusão. Neste período, observou-se a diminuição acelerada das margens, dos indicadores de resultados e do F.C.F. (fluxo de caixa livre), o que determinou a imensa destruição de valor no mercado. Não teria sido possível, analisando os números, reagir a tempo? Se fosse aplicado, o VEC - Criação de Valor, estes números estariam disponíveis e transparentes para a gestão.

Ao aplicar a metodologia VEC - Criação de Valor ao Acionista (ou EVA/VBM-Value Based Management) que considera que todos os valores têm que estar expressos em moeda constante, encontram-se respostas relevantes sobre o desempenho financeiro e o impacto na diminuição do valor de mercado da empresa. Isto pode ser avaliado de diferentes formas:

1 Análise anual de 2010/2017: analisando as informações a partir da fusão da Perdigão com a Sadia em 2011, nota-se evolução do desempenho até 2015 e, depois, queda até 2017. Houve mudança na gestão em 2013, com o Sr. Abílio Diniz assumindo a presidência do Conselho de Administração;

2 Análise trimestral: montando um modelo de informações trimestrais, usando a forma de média móvel anual e equivalente, analisam-se os períodos do 1° Tri/2014 ao 4° Tri/2017. Identifica-se a queda consecutiva de dez trimestres, nos indicadores de resultados e no F.C.F., motivo da perda de valor de mercado;

3 Comparação global em U$S de 2010/2017: visão comparativa da BRF com a análise de 4 empresas globais: Nestle, Danone, Tyson e Hormell Foods. Comparam-se os principais indicadores financeiros e a criação de valor, comparando os comportamentos com a BRF.

O objetivo é avaliar as evidencias e as diferenças no comportamento histórico, nas decisões e estratégias adotadas pelas empresas, assim como, o seu reflexo no mercado, tanto a nível de crescimento das atividades, como na qualidade e respostas encontradas sobre o efetivo resultado econômico e o impacto na criação de riqueza para a empresa, acionistas e stakeholders.

São números da BRF:

• Valor de mercado - (gráfico 1.3)

Em 30/12/2010 era de R$36,5 bilhões de reais, chegou a R$66 em 30/12/2014, evoluindo em 30/09/2015 para R$69,0, depois, diminuindo a cada trimestre e em 30/12/2017 estava em R$29,7 bilhões de reais;

• Faturamento líquido - (gráfico 1.1)

Foram de R$36 bilhões de reais no ano de 2010, evoluíram ao nível entre R$37,0 a R$38,0 de 2012 a 2015, diminuindo para R$35,5 e depois para R$34 bilhões de reais no ano de 2017;

• Capital investido na operação (gráfico 2.1):

Manteve-se ao nível entre R$35 a R$37 bilhões de reais no período de 2011 a 2015, aumentando para R$40,4 bilhões de reais em 2017;

• Lucro operacional líquido do IR (LOLIR) - (gráfico 2.1)

Era de R$1,8 bilhões de reais em 2010, foi para R$2,1 em 2013, evoluiu para R$3,6 em 2014, para R$4,1 em 2015, com diminuição relevante em 2016 para R$1,5 e caindo para R$605 milhões de reais em 2017;

• ROIC - (gráfico 2.1)

O resultado dessas constantes diminuições se reflete no nível do ROIC e sua queda. Em 2013 estava ao nível de 5,5% subindo para 9,7% e chegando ao maior nível, de 11,2% em 2015. Entretanto, em 2016 foi relevante a diminuição, caindo para 4,1%, com nova redução em 2017 aos inexpressivos 1,5%;

• Endividamento - (gráfico 2.2)

Cresceu de R$12 bilhões de reais em 2011, para R$14,3 em 2014, em 2015 foi para R$17,3 crescendo para R$20,7 em 2017;

• Índice de Criação de Valor-VEC - (tabela 3.3)

Como consequência desses comportamentos negativos e decrescentes, o índice de Criação de Valor-VEC que era de 0,5 em 2013, evoluiu e apresentou o melhor desempenho histórico da BRF em 2015, quando chegou ao equilíbrio econômico, ou seja, índice 1,0. Entretanto, a redução foi muito rápida e relevante, caindo para 0,4 em 2016 e em 2017 para somente 20% do nível alcançado em 2015, ou seja, o índice VEC caiu para 0,2 de 2017.

1 - Impacto das estratégias no crescimento, qualidade dos resultados e valor de mercado

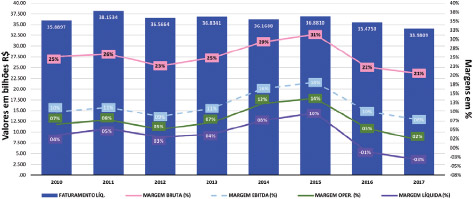

Observa-se no gráfico 1.1 a seguir, os seguintes comportamentos em valores e, ao mesmo, tempo em percentuais, para os períodos de 2010/2017, como:

a) Faturamento líquido: esteve ao nível médio superior a R$ 36 bilhões de reais até dezembro de 2015, reduzindo para R$35,5 em 2016, e caindo novamente, estando em R$34 bilhões de reais em 2017.

b) Margem bruta: teve crescimento de 2010 até 2015 onde atingiu 31,3%, diminuindo de forma acentuada, estando em 20,6 em 2017;

c) Margem Ebitda: segue o comportamento da margem bruta, chegando a 18,1% em 2015, diminuindo para 7,9% em 2017;

d) Margem operacional: também acompanha o comportamento, com 13,7% em 2015, diminuindo para 2,2% em 2017.

e) Margem líquida: cresce e é positiva até 2017, revertendo e ficando negativa em 2016 e após, com -3,2% em 2017.

1.1 - Faturamento líquido e os indicadores de lucratividade – anuais - em R$ bilhões

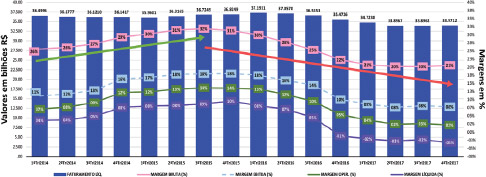

Os dados que eram anuais do gráfico 1.1 agora, trimestrais, dão informações mais detalhadas, tornando possível perceber o impacto e/ou modificações causadas pelas decisões dos gestores. Com a análise trimestral equivalente, ou seja, média móvel dos 4 últimos trimestres, (gráfico 1.2), percebe-se qual foi o real comportamento dos indicadores.

Portanto, a análise trimestral deixa o comportamento histórico da BRF claro e transparente.

1.2 - Análise Trimestral - Faturamento líquido e os indicadores de lucratividade - em R$ bilhões

Pelo gráfico 1.2 identifica-se a queda contínua a partir do 3° Tri/2015. De lá para cá, trimestre a trimestre, a BRF viu sua margem bruta encolher de 31,9% para 20,6%; a margem Ebitda passou de 18% para 7,9%; a margem líquida, de 9,6% para -3,2%.

Conclui-se, são dez trimestres de queda e sem sinais de reversão. Só não vê, e só não reage, quem não quer, ou não tem essas informações que só são obtidas com a visão do VEC.

Com as informações trimestrais do gráfico 1.2 entende-se, de forma mais detalhada, a dinâmica dos fatos analisados de 2014/2017, como:

a) Faturamento líquido: esteve ao nível médio superior a R$36 bilhões de reais do 1° Tri/2014 até o 4° Tri/2015. Evoluiu para o nível de R$37 entre o 1° e 2° Tri/2016. Entretanto, a partir do 3° Tri/2016, reduziu para o patamar de R$35 bilhões e, caindo novamente, chegando ao valor de R$ R$34 bilhões no 4° Tri/2017;

b) Margem bruta: entre o 1º Tri/2014 e 3º Tri/2015, a margem bruta cresceu de 25,6% para 31,9%. Conforme demonstrado na análise anual, a partir do 4º Tri/2015, a margem bruta começa a decrescer, chegando a 20,6% ao final de 2017;

c) Margem EBITDA: segue o comportamento da margem bruta, entre o 1º Tri/2014 e 3º Tri/ 2015, a margem EBITDA cresceu de 11,2% para 18%. A partir do 4º Tri/2015 cai, atingindo 7,9% no 4º Tri/2017;

d) Margem operacional: também acompanha o comportamento da margem bruta. Entre o 1º Tri/2014 e 3º Tri/2015, cresce de 7,1% para 13,7%. A partir do 4º Tri/2015, ela caiu, atingindo 2,2% no 4º Tri/2017;

e) Margem líquida: cresceu de 3,6% para 9,7% entre o 1º Tri/2014 e 4º Tri/2015. A partir do 1º Tri/2016, ela cai e fica negativa, atingindo -3,2% no 4º Tri/2017.

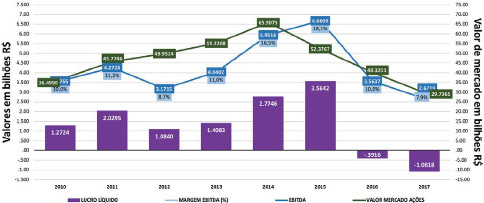

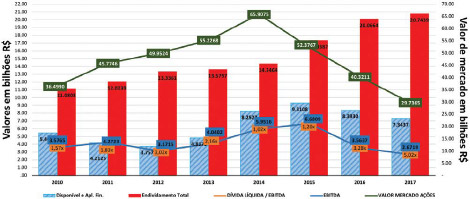

1.3 - Valor de mercado das ações e indicadores convencionais: L.L., Marqem Ebtida e o Ebitda – de 2010/2017 - em R$ bilhões

Na análise das informações do gráfico 1.3, evidencia-se o desempenho anual de:

a) EBITDA e Lucro Líquido: conforme apresentados nos gráficos anteriores, os movimentos são de crescimento até 2015 e, a partir daí começam a cair, atingindo seus menores valores ao final de 2017;

b) Valor de mercado das ações: o comportamento do valor de mercado da empresa é influenciado pelo desempenho dos indicadores financeiros e do F.C.F. Ao final de 2010 estava em R$36,5 bilhões de reais, evoluindo de forma relevante e, em 2014, alcançou R$66 bilhões de reais. A partir de 2015, o valor de mercado cede, diminuindo até chegar ao valor de R$29,7 bilhões de reais em 2017.

2 - As estratégias de investimento, de endividamento e o reflexo nos resultados e no ROIC

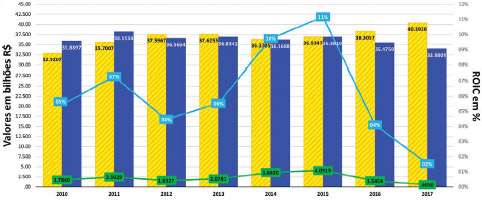

Identifica-se, pelo comportamento histórico do gráfico 2.1, que o capital investido se manteve estável ao nível de R$37 bilhões de reais entre 2012 e 2015, crescendo e chegando a R$40,4 bilhões de reais em 2017. No entanto, esse aumento dos investimentos não gerou acréscimo no faturamento, que foi reduzido a partir de 2016, fato que impactou negativamente nos indicadores LOLIR e ROIC.

2.1 - Capital investido, faturamento líquido, LOLIR e ROIC – de 2010/2017 - em R$ bilhões

a) Capital Investido: o valor do capital investido nas operações de uma empresa industrial, representam um indicador relevante para avaliar os comportamentos de produtividade como o crescimento das vendas, a evolução e qualidade de resultados, a Criação de Valor, assim como o impacto no valor de mercado das empresas;

b) Faturamento Líquido: do ponto de vista de eficiência operacional, o faturamento líquido deve crescer mais que proporcionalmente ao capital investido. Se o faturamento não crescer nesta proporção positiva, haverá impacto negativo no retorno operacional, diminuindo o ROIC;

c) LOLIR: representa o lucro operacional antes de qualquer gasto não operacional. Ele é o valor líquido descontado o I. R. Demonstra a produtividade operacional e a qualidade da gestão nos resultados das operações;

d) ROIC: a análise do comportamento do ROIC (Return on Invested Capital), ou retorno sobre capital investido nas operações, demonstra o nível de eficiência operacional, atributo indispensável para avaliar a qualidade da operação e da gestão, assim como, para se mensurar se houve ou não a Criação de Valor-VEC®.

Paralelamente ao capital investido, a estrutura de capital suporta o nível de endividamento da empresa. O endividamento, além de fornecer o capital necessário para manter a operação, possibilita a expansão dos investimentos e dos negócios. No entanto, o que se observa, é uma grande parcela do capital da empresa alocada em aplicações financeiras. Isto sistematicamente contribui para a destruição de valor no longo prazo, pois este capital deveria ser melhor utilizado e aplicado nas operações core da BRF, fatos demonstrados no gráfico 2.2.

2.2 - Valor de Mercado, endividamento total, disponibilidades, EBITDA, e dívida líquida/EBITDA – de 2010/2017 - em R$ bilhões

a) Endividamento Total: de 2012 a 2014 o endividamento cresceu de R$12 a R$14 bilhões de reais, elevou o patamar de 2014 para 2015 para R$17 bilhões, crescendo novamente ao patamar de R$20 bilhões de reais de 2016 para 2017;

b) Disponibilidades e Aplicações financeiras: entre 2010 e 2015, o valor das disponibilidades cresceu cerca de 80%. Em 2015, as disponibilidades representavam 25% do capital investido. Desde então, houve pequena redução no nível das disponibilidades, com cerca de R$7,3 bilhões aplicados em 2017, o que representava 18% do total do capital investido pela empresa;

c) Dívida Líquida/EBTIDA: no período de 2012 a 2015, a BRF conseguiu reduzir a relação dívida líquida/EBITDA de 3,2 anos para 1,2 anos em 2015. No entanto, a partir de 2015, com aumento do endividamento da empresa aliado com a deterioração dos resultados, a relação cresceu para 5 anos em 2017, implicando na diminuição de capacidade de pagamento da dívida e aumento do risco.

2.3 - Pagamento de dividendos e aquisições de ações em tesouraria - 2010/2017 - em R$ bilhões

BRF |

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| 1-Pagamento de Dividendos e JCP | 242 | 745 | 619 | 768 | 905 | 1.018 | 1.237 | 0 |

| 1.1-Índice de payout | 19% | 37% | 57% | 55% | 33% | 29% | -316% | 0% |

| 2-Aquisição e (Alienação): Ações em Tesouraria | 0 | 96 | (19) | 34 | 313 | 4.219 | 565 | (518) |

| 2.1-Preço médio das operações das ações* | 0 | 36,50 | (30,64) | 24,60 | 52,17 | 71,21 | 50,87 | (42,69) |

*Assim como os demais valores, os preços médios das operações estão atualizados e em moeda constante.

Infere-se que um dos motivos do aumento do nível de endividamento de 2014 para 2015, foi a relevante aplicação de recursos na aquisição de ações no valor de R$4,2 bilhões de reais (quadro 2.3). Esta decisão financeira é considerada equivocada, dado que o preço médio de aquisição de 2015 foi de R$71,21. Ao final de 2017 foi cotada por R$41,49 e ainda permanece o saldo em tesouraria de 1.333.701 ações em dezembro de 2017.

3 - Como as estratégias implementadas impactaram na expressiva diminuição do valor de mercado da BRF

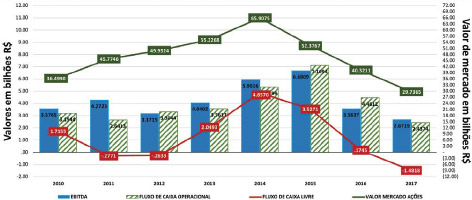

Identifica-se pelo gráfico 3.1 que o comportamento dos indicadores de resultado traz reflexo no F.C.F. atual e futuro, e estes refletem diretamente na cotação e no desempenho do valor de mercado da empresa.

3.1 - Valor de Mercado das Ações, Fluxo de caixa operacional, Ebitda, e F.C.F. – de 2010/2017 - em R$ bilhões

O fato da empresa perder valor de mercado, foi consequência do comportamento negativo dos indicadores de resultados e do F.C.F.

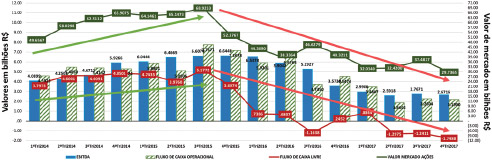

A análise trimestral do gráfico 3.2, objetiva apresentar as informações relevantes que justificam os movimentos tanto para cima quanto para baixo do valor de mercado da empresa na bolsa de valores. Acompanha-se, a cada trimestre, as decisões da gestão da BRF em seus resultados.

3.2 - Análise Trimestral - Valor de Mercado das Ações, Fluxo de caixa operacional, Ebitda, e F.C.F. - em R$ bilhões

É importante destacar que a partir do 1° Tri/2014, os investidores deram um voto de confiança aos gestores, onde o valor de mercado de R$49,7 bilhões de reais, reagiu favoravelmente, passando para R$68,9 bilhões de reais no 3°Tri/2015.

No entanto, em um único trimestre, o valor de mercado caiu para R$52,4 bilhões de reais, e vem sofrendo relevantes diminuições desde então: fechou o 4° Tri/2017 em R$29,7 bilhões de reais. Ou seja, embora com pequenas oscilações, nos últimos dez trimestres, é possível identificar, como também quantificar o porquê e o impacto a cada trimestre, das reduções dos F.C.Fs., com a consequente queda contínua e expressiva no valor de mercado da BRF.

O espelho sempre reflete e nesse caso, com a quebra na confiança dos investidores, a derrocada aconteceu, ocasionada, dentre outros motivos, pela diminuição acelerada do F.C.F., que apresentou queda em seu valor por dez trimestres seguidos.

O índice VEC mensura o nível de Criação de Valor, dado que ele transforma o valor da Criação de Valor. Seu cálculo considera a relação dos indicadores ROIC com o WACC.

Nota-se pelo quadro 3.3 que o comportamento histórico da BRF foi de ascensão e queda. O índice VEC variou na faixa entre 0,5 e 0,2 entre 2010 e 2017. No entanto, ressalva-se que a BRF conseguiu evoluir e igualar o índice 1,0 em 2014 e 2015, ou seja, foi de 0,9 e 1,0 respectivamente. Todavia, em função da qualidade dos resultados, rapidamente o Índice VEC perdeu a magnitude, caindo para 0,4 em 2016, estando em 0,2 em 2017.

3.3 - Índice VEC®: comportamento da BRF - anual de 2010 a 2017

BRF |

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| 1-Índice VEC | 0,5 | 0,7 | 0,4 | 0,5 | 0,9 | 1,0 | 0,4 | 0,2 |

4 - Análise e comportamento das empresas globais de alimentos com a BRF

No mundo inteiro, a maioria das empresas, há muitos anos, se guiam pelos critérios da Criação de Valor. Empregando o modelo de análise de VEC-Criação de Valor, vamos comparar os resultados das principais empresas globais do setor com a BRF, usando a moeda americana.

Infere-se pela a análise das informações das tabelas, que o setor de alimentos a nível global não vive uma fase confortável. Entretanto, empresas como Danone, Hormell Foods, Nestlé e Tyson Foods, conseguiram manter uma consistência que a gestão anterior da BRF não conseguiu.

4.1 - Faturamento líquido anual: de 2010 a 2017 - em US$ bilhões

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| DANONE SA | 22,6 | 26,9 | 26,8 | 28,3 | 28,1 | 24,9 | 24,3 | 27,9 |

| HORMELL FOODS CORP | 7,2 | 7,9 | 8,2 | 8,8 | 9,3 | 9,3 | 9,5 | 9,2 |

| NESTLE SA | 84,7 | 94,8 | 95,9 | 99,7 | 100,5 | 92,6 | 91,2 | 91,6 |

| TYSON FOODS INC | 28,4 | 32,3 | 33,1 | 34,4 | 37,6 | 41,4 | 36,9 | 38,3 |

| MÉDIA GLOBAL | 35,7 | 40,5 | 41,0 | 42,8 | 43,9 | 42,0 | 40,5 | 41,7 |

| BRF S/A | 12,9 | 15,3 | 13,3 | 12,9 | 12,3 | 9,7 | 9,7 | 10,5 |

As empresas globais ampliaram o faturamento de 2010 a 2017, apesar de taxas modestas, com aumento médio foi de 16%. Na BRF houve diminuição de 23%.

4.2 – Margem bruta anual: de 2010 a 2017 - em US$ bilhões

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| DANONE SA | 53,2% | 50,6% | 50,1% | 48,5% | 47,7% | 50,0% | 51,0% | 49,5% |

| HORMELL FOODS CORP | 17,2% | 16,9% | 16,2% | 16,1% | 16,8% | 19,5% | 22,7% | 21,9% |

| NESTLE SA | 49,1% | 47,3% | 47,2% | 47,9% | 48,2% | 49,8% | 50,8% | 50,2% |

| TYSON FOODS INC | 8,8% | 6,8% | 6,6% | 6,9% | 7,1% | 9,5% | 12,7% | 13,3% |

| MÉDIA GLOBAL | 32,1% | 30,4% | 30,0% | 29,8% | 30,0% | 32,2% | 34,3% | 33,7% |

| BRF S/A | 25,3% | 25,9% | 22,7% | 24,9% | 29,3% | 31,3% | 22,3% | 20,6% |

A margem bruta da média global melhorou de 32,1% para 33,7% neste período. Enquanto na BRF a margem bruta era de 25,3% em 2010, alcançou seu melhor nível em 2015, chegando a 31,3% e depois caindo para 20,6% em 2017.

4.3 – Margem operacional anual: de 2010 a 2017 - em US$ bilhões

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| DANONE SA | 15,5% | 14,4% | 13,4% | 11,3% | 10,2% | 10,3% | 13,3% | 15,6% |

| HORMELL FOODS CORP | 9,0% | 9,4% | 9,3% | 9,2% | 10,0% | 11,5% | 13,9% | 14,0% |

| NESTLE SA | 14,9% | 15,9% | 16,3% | 15,5% | 20,6% | 15,0% | 15,5% | 12,1% |

| TYSON FOODS INC | 5,5% | 4,0% | 3,9% | 4,0% | 3,8% | 5,2% | 7,7% | 7,7% |

| MÉDIA GLOBAL | 11,2% | 10,9% | 10,7% | 10,0% | 11,2% | 10,5% | 12,6% | 12,3% |

| BRF S/A | 6,5% | 7,8% | 5,1% | 7,0% | 12,3% | 13,7% | 5,4% | 2,2% |

A margem operacional da média global melhorou de 11,2% para 12,3%. Na BRF ela era 6,5% em 2010, cresceu para 13,7% em 2015, depois caiu para 2,2% em 2017.

4.4 – Capital investido na operação anual: de 2010 a 2017 - em US$ bilhões

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| DANONE SA | 26,9 | 26,0 | 26,4 | 27,9 | 25,8 | 24,0 | 23,4 | 39,2 |

| HORMELL FOODS CORP | 2,6 | 2,7 | 2,8 | 3,5 | 4,0 | 4,6 | 4,8 | 5,3 |

| NESTLE SA | 74,2 | 82,6 | 97,2 | 95,1 | 93,3 | 87,9 | 88,0 | 90,5 |

| TYSON FOODS INC | 7,3 | 7,6 | 8,1 | 8,1 | 19,7 | 18,9 | 18,8 | 23,9 |

| MÉDIA GLOBAL | 27,8 | 29,7 | 33,6 | 33,6 | 35,7 | 33,8 | 33,8 | 39,8 |

| BRF S/A | 11,2 | 11,1 | 11,0 | 9,3 | 8,0 | 5,7 | 7,2 | 7,9 |

As empresas globais tinham investido US$28 bilhões de dólares em 2010, com esse valor crescendo para US$40 bilhões em 2017. Enquanto isso, na BRF, houve diminuição do capital investido. Em contrapartida, o valor de mercado das empresas globais subiu, de US$60 bilhões para US$90 bilhões de dólares (quadro 4.7 a seguir).

4.5 – ROIC – Retorno do capital investido - anual: de 2010 a 2017 - em US$ bilhões

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|

| DANONE SA | 10,1% | 10,8% | 9,8% | 8,4% | 7,2% | 7,1% | 9,4% | 10,3% |

| HORMELL FOODS CORP | 16,1% | 18,5% | 18,3% | 17,0% | 16,4% | 16,2% | 19,0% | 16,8% |

| NESTLE SA | 13,9% | 15,7% | 14,2% | 13,2% | 18,0% | 12,6% | 13,2% | 10,2% |

| TYSON FOODS INC | 13,8% | 11,7% | 10,7% | 11,2% | 7,0% | 7,3% | 10,2% | 9,2% |

| MÉDIA GLOBAL | 13,5% | 14,2% | 13,2% | 12,4% | 12,2% | 10,8% | 13,0% | 11,6% |

| BRF S/A | 5,9% | 9,1% | 5,4% | 7,2% | 14,2% | 15,7% | 6,5% | 2,5% |

Como resultado dos investimentos operacionais, as empresas globais tiveram diminuição nos retornos e o ROIC caiu de 13,5% para 11,6% no período. Observa-se uma importante elevação do ROIC na BRF de 2013 para 2014, aumentando para os significativos 15,7% em 2015, índice muito superior ao comportamento médio das empresas globais. Entretanto, caiu de forma expressiva para 6,5% em 2016 e para 3% em 2017.

4.6 – F.C.F. – Free Cash Flow - anual: de 2011 a 2017 - em US$ bilhões

| Empresa | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| DANONE SA | 3,8 | 2,1 | 0,8 | 4,1 | 3,6 | 2,8 | -12,6 |

| HORMELL FOODS CORP | 0,4 | 0,4 | -0,1 | 0,1 | 0,1 | 0,7 | 0,4 |

| NESTLE SA | 4,0 | -1,9 | 14,7 | 18,8 | 16,9 | 11,5 | 6,6 |

| TYSON FOODS INC | 0,6 | 0,4 | 0,9 | -10,7 | 2,3 | 2,0 | -3,2 |

| MÉDIA GLOBAL | 2,2 | 0,3 | 4,1 | 3,1 | 5,7 | 4,2 | -2,2 |

| BRF S/A | 1,1 | 0,7 | 2,5 | 2,5 | 3,4 | -1,1 | -0,5 |

O comportamento do F.C.F. das empresas globais apresenta tendência de crescimento, no entanto, em 2017 devido aos investimentos realizados pelas empresas, o F.C.F apresentou sinais de queda. Enquanto isso, a BRF demonstrava comportamento de crescimento até 2015, invertendo o sinal a partir de 2016.

4.7 – Valor de mercado das empresas - anual: de 2010 a 2017 - em US$ bilhões

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| DANONE SA | 38,1 | 38,2 | 39,1 | 42,3 | 39,5 | 41,6 | 39,2 | 53,2 |

| HORMELL FOODS CORP | 6,1 | 7,9 | 7,7 | 11,5 | 6,9 | 18,1 | 20,2 | 16,1 |

| NESTLE SA | 190,9 | 182,5 | 207,8 | 234,4 | 232,6 | 230,0 | 222,5 | 263,2 |

| TYSON FOODS INC | 6,1 | 6,4 | 5,8 | 9,8 | 14,2 | 16,4 | 27,0 | 25,9 |

| MÉDIA GLOBAL | 60,3 | 58,7 | 65,1 | 74,5 | 73,3 | 76,5 | 77,2 | 89,6 |

| BRF S/A | 14,3 | 16,9 | 18,0 | 18,3 | 20,7 | 12,4 | 12,0 | 9,0 |

O comportamento do valor de mercado das empresas globais apresenta evolução, ou seja, crescimento expressivo no período de US$60 bilhões para US$90 bilhões de dólares. Ao contrário, com a BRF o crescimento não demonstrou ser sustentável, iniciando o período relevante de queda em 2015.

4.8 – Índice VEC®: comparando empresas globais com a BRF - anual de 2010 a 2017

| Empresa | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| DANONE SA | 3,0 | 3,0 | 3,1 | 2,8 | 2,3 | 2,2 | 2,6 | 3,0 |

| HORMELL FOODS CORP | 2,6 | 3,2 | 3,4 | 3,4 | 2,9 | 3,1 | 3,5 | 3,0 |

| NESTLE SA | 2,9 | 3,8 | 4,0 | 3,5 | 4,4 | 3,0 | 2,4 | 1,9 |

| TYSON FOODS INC | 1,6 | 1,6 | 1,4 | 2,2 | 1,9 | 1,9 | 2,6 | 2,6 |

| MÉDIA GLOBAL | 2,5 | 2,9 | 3,0 | 3,0 | 2,9 | 2,6 | 2,8 | 2,6 |

| BRF S/A | 0,5 | 0,9 | 0,5 | 0,7 | 1,3 | 1,4 | 0,6 | 0,2 |

Considerando que existem diferenças em termos de tamanho e valores entre as empresas e visando apresentar as informações de forma comparável e uniforme, transformamos o valor da Criação de Valor no indicador representado pelo índice VEC. Encontra-se o índice VEC pelo cálculo da relação do ROIC com o WACC.

Contata-se pelo quadro 4.8, que a média das empresas globais é significativa. O índice VEC está na faixa entre 2,5 e 3,0. Ressalva-se que a BRF consegue evoluir e ultrapassar o índice 1,0 em 2014 e 2015, ou seja, foi de 1,3 e 1,4 respectivamente. Rapidamente em função da qualidade dos resultados, o Índice VEC perde a magnitude, caindo para 0,6 em 2016, estando em 0,2 em 2017.

Infere-se que, com o comportamento indicado pelos quadros acima, a nível global, os sinais demonstram que a vida está de fato mais difícil para o setor de alimentos. Entende-se que nas empresas globais os investidores reconhecem quando existe competência na estratégia e valorizam estas instituições. Não foi o que se observou no comportamento da BRF, dado que a sucessão de sinais negativos, derreteram seu valor de mercado, um dos principais determinantes para a não reeleição do presidente do Conselho de Administração.

Uma grande reversão para os sinais positivos, crescentes e sustentáveis é tudo que a BRF precisa começar a demonstrar a partir da nova gestão de 2018. Para mudar esse quadro, a nova gestão vai precisar: redefinir as estratégias da empresa, das suas marcas e produtos; promover o alinhamento de interesses e motivação; obter crescimento superior ao mercado; aumentar a lucratividade econômica mais que proporcionalmente, buscando o aumento na Criação de Valor no longo prazo.

Tratando-se de uma empresa de renome e mundialmente reconhecida como a BRF, se essas estratégias forem assertivas, a Cia. pode aspirar a resultados compatíveis aos das principais fabricantes globais, como demonstram as análises de Criação de Valor aqui desenvolvidas.

Portanto, conclui-se que o maior desafio da nova gestão da BRF é fazer a empresa voltar a gerar valor aos acionistas. Parece simples, mas a capacidade de gerir, inovar e investir em projetos que aumentem o valor da companhia é o que diferencia uma empresa que Cria Valor de uma que não cria riqueza.

OSCAR MALVESSI

é doutor e professor de finanças corporativas na FGV EAESP. Consultor especializado em estratégia financeira com foco na metodologia Criação de Valor ao Acionista-EVA/VEC ou VBM-Value Based Management. Coordenador do curso de F&A e Valuation do PEC FGV e coordenador do Núcleo VBM-Value Based Management no Instituto de Finanças da FGV EAESP.

oscar@oscarmalvessi.com.br

Continua...