Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25 Nº 296 • NOV 25

Nº 296 • NOV 25 Nº 295 • OUT 25

Nº 295 • OUT 25

Acesso direto aos capítulos

| Conselhos | Criação de Valor | Em Pauta | Empreendedorismo |

| Espaço Apimec | IBRI Notícias | Livro | Opinião |

| Orquestra Societária | Ponto de Vista | Registro |

Orquestra Societária

PROCESSOS SUSTENTÁVEIS por Cida Hess e Mônica Brandão

COMO OS PROCESSOS TORNAM AS ORGANIZAÇÕES SUSTENTÁVEIS?

Nesta edição, trataremos de um dos vértices mais importantes da Orquestra Societária, ainda não contemplado em maior nível de profundidade nesta revista RI: Processos & Tecnologia. O presente artigo é o primeiro de três focalizando esses temas tão importantes.

Assim sendo, buscaremos aqui ilustrar, por meio de um exemplo prático, como os processos, isto é, os fluxos de atividades planejadas (preferencialmente) e organizadas podem tornar organizações sustentáveis. Abordaremos neste artigo os Conselhos Fiscais, ora considerados como parte integrante de um macroprocesso - governança corporativa - ora como processos por si mesmos, dada a grande importância da fiscalização, especialmente quando se consideram os sócios não controladores de uma organização empresarial. Na realidade prática, ambas as visões são, de fato, possíveis, conforme especialistas em processos podem reconhecer.

Independentemente da visão considerada (parte de um macroprocesso versus processo per se), as reflexões aqui apresentadas decorrem de um desafio: tratar Conselhos Fiscais como instâncias que integram a arquitetura da organização, operam no contexto de um modelo de gestão (que pode ou não ser sustentável) e devem atuar com independência em relação à administração. Assim, os conselhos fiscais são muito mais do que meros instrumentos de controle administrativo e financeiro: eles são uma parte integrante da Orquestra Societária ou Corporativa e é altamente desejável que sejam parte de um Modelo de Gestão Sustentável (MGS).

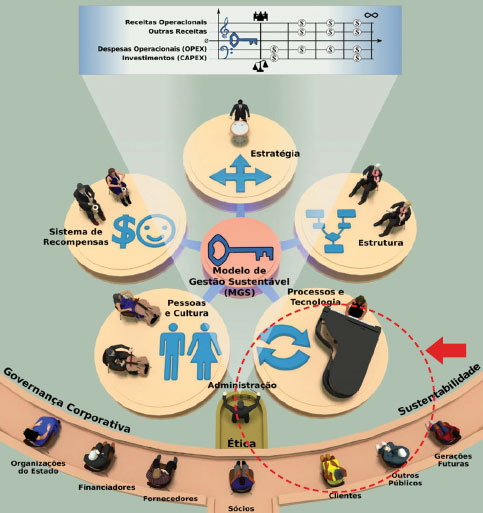

Com o propósito de facilitar o acompanhamento, pelos nossos leitores, de raciocínios aqui apresentados, representamos, nas páginas seguintes, respectivamente, a Orquestra Societária e o MGS. Chamamos a atenção, na Orquestra, quanto à ênfase no vértice Processos & Tecnologia. Além disso, na representação do MGS, expressamos suas oito funções básicas em função de um conselho fiscal genérico; esperamos que ao longo deste artigo, essas funções fiquem claras para os leitores

Não nos aprofundaremos nas ferramentas clássicas de gestão de processos, mas citaremos algumas que nos parecem fundamentais. A primeira ferramenta a mencionar são os fluxogramas, diagramas estruturados que descrevem as várias partes de um processo, suas atividades. Uma segunda ferramenta importante são as descrições de processos, que ajudam a melhor entender sua operacionalização. De forma não exaustiva, também apontamos os indicadores específicos de processos, por meio dos quais se analisam seu desempenho e resultados. E há muitas outras ferramentas de trabalho relacionadas à gestão de processos, a lista é extensa.

Nossa premissa básica aqui adotada é singela: os processos ajudam mais as organizações quando são desenhados e operam com base nas dimensões básicas do MGS (8). Adicionalmente, neste artigo, procuraremos demonstrar, no caso dos conselhos fiscais, como as boas práticas de governança corporativa contribuem para fortalecer essas funções.

| A Orquestra Societária é a organização comprometida verdadeiramente, em sua essência, com a ética e as boas práticas de governança corporativa e de sustentabilidade, em completa harmonia com sua estratégia, instrumentalizada pelo Modelo de Gestão Sustentável – MGS –, gerando a Sinfonia Corporativa. Sinfonia Corporativa = Forte alinhamento + Riscos adequadamente geridos + Resultados sustentáveis |

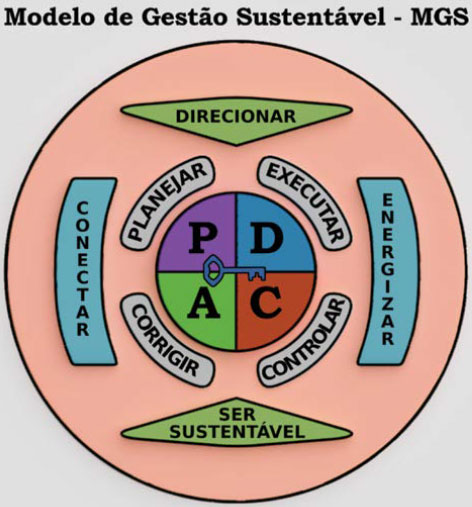

O Modelo de Gestão Sustentável – MGS – é o conjunto de princípios, valores e crenças, que se transpõem em práticas de administração respeitadas, comunicadas e amplamente aplicadas pelos líderes e gestores na organização, suportadas por diversas ferramentas de apoio à gestão, visando a performance sustentável e a satisfação de todos os stakeholders.

Essas práticas têm as funções de direcionar, planejar, conectar, executar, controlar, corrigir, energizar e tornar consistentes com a sustentabilidade as principais dimensões da Arquitetura Organizacional – seu desenho ou projeto –, materializando a estratégia, por fim, em resultados sustentáveis. As funções citadas não são exaustivas, por se tratarem de elementos-chave ao sucesso da Organização, organismo vivo em constante evolução.

| DISCRIMINAÇÃO | Relação com o CICLO PDCA |

CONCEITOS APLICADOS AO CONSELHO FISCAL - CF (ADAPTAÇÃO DOS CONCEITOS GENÉRICOS) |

| Planejar (plan) | P | Planejar caminhos de sucesso para os trabalhos e o futuro do CF |

| Executar (do) | D | Executar atividades inerentes a uma boa fiscalização |

| Controlar (control) | C | Controlar a organização, sua administração e os trabalhos próprios do CF, com foco na boa fiscalização |

| Corrigir (act) | A | Apontar a necessidade de correções na organização, em sua administração e nos trabalhos próprios do CF, com foco na boa fiscalização |

| Direcionar | Todo o ciclo |

Direcionar o CF, isto é, criar diretrizes para o mesmo que beneficiem os cinco vértices da arquitetura da organização (se desenho ou projeto): estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas, conforme figura da Orquestra Societária. As diretrizes podem ser gerais e por vértice da Estrela de Galbraith |

| Conectar | Conectar, conceitualmente e na prática, o CF aos cinco vértices da Estrela de Galbraith da organização | |

| Energizar | Estimular os membros do CF a produzirem bons resultados e a evoluírem em prol de uma fiscalização cada vez melhor | |

| Tornar consistentes com a sustentabilidade – ser sustentável | Introjetar no CF os conceitos de sustentabilidade e do Triple Bottom Line – TBL no CF, especialmente no que se refere à gestão de riscos |

A partir dessas considerações iniciais, analisemos os conselhos fiscais, primeiramente, com base nas disposições da Lei das Sociedades Anônimas (6.404/15/12/1976) e suas revisões, conforme o quadro seguinte, onde se apresenta o artigo 163 da citada Lei.

ARTIGO 163, LEI DAS SOCIEDADES ANÔNIMAS (LEI DAS S/As)

Referente às competências do Conselho Fiscal

I. Fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários.

II. Opinar sobre o relatório anual da administração, fazendo constar do seu parecer as informações complementares que julgar necessárias ou úteis à deliberação da assembléia-geral.

III. Opinar sobre as propostas dos órgãos da administração, a serem submetidas à assembléia-geral, relativas a modificação do capital social, emissão de debêntures ou bônus de subscrição, planos de investimento ou orçamentos de capital, distribuição de dividendos, transformação, incorporação, fusão ou cisão.

IV. Denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à assembleia geral, os erros, fraudes ou crimes que descobrirem, e sugerir providências úteis à companhia.

V. Convocar a assembléia-geral ordinária, se os órgãos da administração retardarem por mais de 1 (um) mês essa convocação, e a extraordinária, sempre que ocorrerem motivos graves ou urgentes, incluindo na agenda das assembléias as matérias que considerarem necessárias.

VI. Analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia.

VII. Examinar as demonstrações financeiras do exercício social e sobre elas opinar.

VIII. Exercer essas atribuições, durante a liquidação, tendo em vista as disposições especiais que a regulam.

Propositalmente, não são apresentados no quadro anterior oito parágrafos que também compõem o artigo 163, sobre competência dos CF´s, nem os demais artigos sobre o conselho fiscal da Lei das S/As (161, 162, 164 e 165-A). Se eles forem inseridos, a análise será ampliada, mas fiquemos neste artigo apenas nos tópicos relacionados no quadro supra. Assim sendo:

1. A palavra fiscalizar (quadro acima, I) significa, genericamente, verificar se algo ocorre fora de um comportamento previsto. As disposições legais anteriores enquadram-se no ciclo PDCA do Modelo de Gestão Sustentável (MGS), se individualmente consideradas (em bloco, a abordagem é vista no quadro adiante). Ressaltando-se que a dimensão controlar (C do PDCA), particularmente, perpassa todas essas regras, dado o caráter fiscalizatório do conselho fiscal.

2. Há, também, determinações legais sobre a providências a serem tomadas de maneira regular ou em caso de importantes eventos para o desenvolvimento da organização (II, III, VI e VII). Sem perder de vista o controle, elas também têm um caráter de execução e a dimensão executar (D do PDCA) nelas está presente e com intensidade.

3. Há, ainda, determinações legais que dizem respeito a providências a serem tomadas em situações específicas (IV e V). Novamente, sem perder de vista a essência do controle, elas também têm um forte caráter de intervenção. O que se relaciona à dimensão corrigir (A do PDCA). A condição de liquidação (VIII), por ser terminal, não é aqui integrada ao PDCA.

4. Embora não esteja explicitado nas disposições do artigo 163, a dimensão do planejamento – planejar (P do PDCA) – também existe; até por que o instrumento legal em questão determina ao conselho fiscal uma agenda obrigatória que precisa ser cumprida.

Se as disposições legais relativas à competência dos conselhos fiscais se concentram no ciclo PDCA, as boas práticas de governança corporativa podem aproximar mais esses conselhos das premissas de modelos de gestão sustentáveis, conforme ilustra o quadro seguinte:

| ALGUMAS AFIRMATIVAS DE GOVERNANÇA CORPORATIVA PARA O CONSELHO FISCAL O CONSELHO FISCAL DEVE ... | DIMENSÕES DO MGS |

| TODOS OS VÉRTICES: GERAIS (5) | |

| 1. Ser criado à luz das disposições da Lei das SA’s (artigo 163; porém, em bloco) | DESC (D) |

| 2. Ser um mecanismo de fiscalização independente dos administradores para reporte aos sócios, instalado pela assembleia geral | DESC (D) |

| 3. Ter sua instalação facilitada, se solicitado por sócios, especialmente quando não houver sócio controlador definido ou se existir apenas uma classe de ações | DESC (D) |

| 4. Ter uma atuação pautada pelos princípios da equidade, transparência, independência e confidencialidade | DESC (D) |

| 5. Ter responsabilidade com a organização, não com quem indicou conselheiros | DESC (D) |

| VÉRTICE: ESTRATÉGIA (1) | |

| 6. Ter como objetivo preservar o valor da organização | DESC (D) |

| VÉRTICE: ESTRUTURA (6) | |

| 7. Ser parte integrante do sistema de governança das organizações | DESC (C) |

| 8. Ser uma instância de fiscalização que não substitui o comitê de auditoria, instrumento de controle com funções delegadas pelo conselho de administração | DESC (D) |

| 9. Existir sem que se exclua a possibilidade da constituição do comitê de auditoria | DESC (D) |

| 10. Ter sua composição previamente debatida, em prol da diversidade de experiências profissionais | PDCA (P) |

| 11. Preservar a participação de todos os grupos de sócios no processo de indicação de conselheiros | DESC (D) |

| 12. Ter maior representação de sócios não controladores, quando o controle for definido | DESC (D) |

| VÉRTICE: PROCESSOS (15) | |

| 13. Ser permanente ou não, conforme dispuser seu estatuto | PDCA (P) |

| 14. Ter suas prioridades estabelecidas por seus membros, considerando as expectativas dos sócios e os interesses da organização | PDCA (P) |

| 15. Ter uma agenda de trabalho, a qual defina o foco das atividades no exercício | PDCA (P) |

| 16. Adotar um regimento interno preservando a liberdade de ação individual | DESC (D) |

| 17. Ter o direito de consultar profissionais externos para subsidiar a apreciação de matérias relevantes (advogados, auditores e vários outros), remunerados pela organização | DESC (D) |

| 18. Dispor de / elaborar documentos que não restrinjam a atuação individual prevista em lei | DESC (D) |

| 19. Ter relacionamentos eficazes com os órgãos e agentes do sistema de governança | DESC (C) |

| 20. Estar presente em eventos relevantes da organização, por meio de um de seus membros | PDCA (C) |

| 21. Coordenar atividades com o comitê de auditoria, se houver superposição das mesmas | DESC (C) |

| 22. Acompanhar o trabalho dos auditores independentes e seu relacionamento com a administração | DESC (C) |

| 23. Ter acesso aos auditores independentes, os quais devem comparecer a reuniões, quando convocados | DESC (C) |

| 24. Acompanhar o trabalho da auditoria interna em cooperação com o conselho de administração e/ou comitê de auditoria, se existente | DESC (C) |

| 25. Ter acesso aos auditores internos, os quais devem comparecer a reuniões, quando convocados | DESC (C) |

| 26. Ter seu parecer incluído na política de divulgação de informações da organização | DESC (D) |

| 27. Ter os votos dos conselheiros (dissidentes ou não), as justificativas de voto e os demais documentos elaborados divulgados, como parte da política de divulgação organizacional | DESC (D) |

| VÉRTICE: PESSOAS (2) | |

| 28. Preservar o poder de atuação individual dos conselheiros, mesmo sendo órgão colegiado | DESC (E) |

| 29. Ter a harmonia como tônica do relacionamento entre conselheiros | DESC (E) |

| VÉRTICE: SISTEMA DE RECOMPENSAS 43) | |

| 30. Ter critério de remuneração de conselheiros adequado às responsabilidades, qualificações e dedicação esperada entre outros fatores | DESC (E) |

| 31. Ter critério de remuneração fixa de conselheiros, não variável | DESC (E) |

| 32. Ter a remuneração de conselheiros divulgada individualmente ou em bloco mas separada da remuneração dos administradores | DESC (D) |

| 33. Ter a remuneração de conselheiros sob responsabilidade da organização, sem eventuais complementações associadas a quem os indicou | DESC (D) |

Fonte: “Código de Boas Práticas de Governança Corporativa”, do IBGC (5ª edição). As afirmativas resumem práticas e outras considerações ali explicitadas e adaptadas para este artigo. Se, ao invés do Código, tivesse sido usado o “Guia de Orientação para o Conselho Fiscal”, do IBGC, haveria mais afirmativas.

Nota: Na última coluna à direita, entre parêntesis, indicam-se as dimensões mais presentes no PDCA e DESC.

PDCA = planejar / executar / controlar / corrigir (plan – P / do – D / control – C / act – A).

DESC = direcionar – D / energizar – E / ser sustentável – S / conectar – C.

Sobre o quadro anterior, destacamos:

1. As afirmativas apresentadas resultam de considerações e práticas apresentadas no “Código das Melhores Práticas de Governança Corporativa” do IBGC (5ª edição). Elas foram agrupadas nas categorias gerais, estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas. As cinco últimas categorias correspondem aos cinco vértices da arquitetura organizacional (Estrela de Galbraith).

2. Afirmativas associadas a disposições sobre sócios, à existência do comitê de auditoria e à independência do conselho fiscal foram enquadradas como direcionar (DESC). Aquelas relativas ao relacionamento do CF com outras instâncias foram enquadradas em conectar (idem).

3. A tabela a seguir apresenta as estatísticas das 33 afirmativas enquadradas nas dimensões DESC (28 ou 84,8%) e PDCA (5 ou 15,2%):

| DESC | PDCA | ||||||||

| D | E | S | C | Total | P | D | C | A | Total |

| 17 | 4 | - | 7 | 28 | 4 | - | 1 | - | 5 |

| 51,5% | 12,1% | - | 21,2% | 84,8% | 12,2% | - | 3,0% | - | 15,2% |

Se no caso das disposições da Lei das S/As (artigo 163) o PDCA está mais presente, nas afirmativas do quadro anterior, o oposto se verifica, sendo o DESC mais frequente.

A dimensão mais incidente é direcionar (51,5%), seguida por conectar (21,2%), ambas DESC.

4. Com respeito ao vértice processos, objeto deste e dos próximos dois artigos, a maior parte das 15 afirmativas (45,4% do total de 33) está relacionada a dimensões DESC, isto é, 11 (73,3%). Ao mesmo tempo, há afirmativas relacionadas às dimensões PDCA, isto é, 4 (26,7%).

5. A sustentabilidade nas dimensões econômica, social e ambiental (o TBL - Triple Bottom Line) não é explicitada no quadro anterior, o que não significa que os conselhos fiscais preocupados com a gestão de riscos não estejam atentos aos problemas que podem ocorrer nas três esferas citadas. Mesmo assim, a explicitação operaria em benefício da sustentabilidade.

Assim, a percepção baseada no artigo 163 da Lei das S/As e nas afirmativas sobre governança corporativa do quadro anterior, baseadas em boas práticas, é que quando estas entram em cena, os conselhos fiscais melhor se alinham ao conceito de Modelo de Gestão Sustentável (MGS). Quanto ao processo de fiscalização, este se torna substancialmente mais robusto.

Por fim, a análise aqui apresentada, baseada concomitantemente nos seis vértices da Estrela de Galbraith e nas oito dimensões do MGS sinaliza as potencialidades de criação de novas boas práticas de governança corporativa. Retornaremos à Lei das S/As e às práticas de governança no próximo artigo, também focado em processos & tecnologia.

CIDA HESS

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica BrandÃo

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...