Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

| AMEC | Opinião | Branding | Educação Financeira | Em Pauta |

| Espaço Apimec | Fórum Abrasca | IBGC Comunica | IBRI Notícias |

| Opinião | Orquestra Societária | Ponto de Vista | Registro |

Orquestra Societária

ESTRUTURA ORGANIZACIONAL: COMO ELA CONTRIBUI PARA UM MODELO DE GESTÃO SUSTENTÁVEL? por Cida Hess e Mônica Brandão

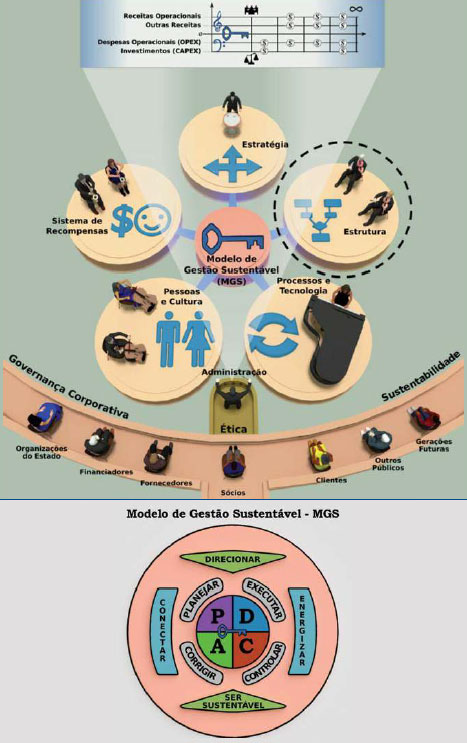

Temos discorrido extensivamente, desde que esta seção foi criada, sobre ética, stakeholders, governança corporativa, sustentabilidade, modelo de gestão, modelo de gestão sustentável, estratégia e processos & tecnologia. Entretanto, ainda não focalizamos, com maior nível de profundidade, três vértices fundamentais da Estrela de Galbraith, presentes na Orquestra Societária: estrutura, pessoas & cultura e sistema de recompensas. É o que pretendemos fazer nesta e nas próximas edições. Neste artigo, trataremos da estrutura organizacional, o mapa de poder da organização.

A estrutura de uma organização é um dos cinco vértices de sua arquitetura organizacional, representada na figura da Orquestra Societária, à página seguinte. O que é mesmo uma estrutura organizacional? De acordo com o ilustre professor Idalberto Chiavenatto (2006), em seu livro Administração de Empresas: uma abordagem contingencial, trata-se de um instrumento administrativo que resulta da identificação, análise, ordenação e agrupamento das atividades e dos recursos das empresas, incluindo o estabelecimento dos níveis de alçada e dos processos decisórios, visando o alcance dos objetivos estabelecidos pelos planejamentos das empresas.

A definição acima reúne diversos elementos importantes: análise, ordenação e agrupamento de atividades, recursos, níveis de alçada, processos decisórios, objetivos estabelecidos e planejamento das empresas. Todos esses elementos são inerentes à estrutura organizacional, que vai muito além da ideia de um mero organograma, que costuma ser uma das imagens mais associadas às estruturas das organizações.

No âmbito da Orquestra Societária, nossa definição de estrutura tem sido o mapa de poder de uma organização e consideramos tal conceito consistente com a visão do professor Chiavenatto – uma espécie de síntese da mesma –, pois a construção desse mapa envolve os elementos acima relacionados. Ademais, a palavra poder, por nós empregada, abrange os poderes de decidir e realizar, em prol dos objetivos estratégicos.

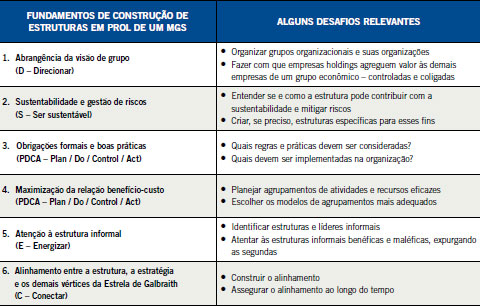

Em nossa visão – à luz da Orquestra Societária e do Modelo de Gestão Sustentável (MGS) – a construção de uma estrutura tem seis fundamentos de idêntica importância, aqui desenvolvidos, ainda que de forma não exaustiva. O primeiro fundamento em questão é o da abrangência da visão de grupo: é preciso visualizar todas as organizações que integram ou integrarão um grupo organizacional. Aplicada ao domínio das empresas, tal fundamento cria perguntas, sendo exemplos: como organizar um grupo empresarial? Como holdings ajudam as demais empresas controladas e coligadas em um grupo econômico?

Nota: Os cinco vértices da Estrela de Galbraith são estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas. Todos esses vértices são impactados pelas oito funções do MGS.

O segundo fundamento aqui contemplado de construção de uma estrutura organizacional é o da sustentabilidade e gestão de riscos. Organizações de todos os tamanhos podem ter foco na sustentabilidade e nos riscos de seus negócios, alguns dos quais intoleráveis. Riscos podem não estar explicitados, o que pode amplificá-los. Conforme a organização e suas condições específicas, cabe questionar: como a estrutura pode garantir a sustentabilidade e ajudar a mitigar riscos? É preciso criar uma estrutura específica para gerir os grandes riscos da organização?

O terceiro fundamento de construção de uma estrutura é o das obrigações formais e boas práticas. Nesse sentido, são exemplos de perguntas relevantes: quais regras e práticas devem ser consideradas? Quais devem ser implementadas, à luz das condições organizacionais?

O quarto fundamento de construção de uma estrutura é o da maximização da relação benefício-custo, buscando eficácia (fazer o que precisa ser feito) e eficiência (fazer bem feito). Como planejar uma estrutura cujo agrupamento de atividades e recursos seja eficaz? Quais modelos de estrutura existem à disposição?

Como quinto fundamento de construção de uma estrutura, citamos a atenção à estrutura informal. Muito se tem escrito sobre estrutura formal e informal; a segunda não é necessariamente prejudicial, mas pode se tornar, se comprometer os objetivos estratégicos e os demais fundamentos da construção da estrutura. Como identificar estruturas informais? Como saber se elas ajudam ou prejudicam os objetivos estratégicos da organização?

Por fim, identificamos, o sexto fundamento para construir a estrutura – coroamento dos demais – o alinhamento entre a estrutura, a estratégia e os demais vértices da Estrela de Galbraith, conforme representado na Orquestra Societária. Desse fundamento, também resultam perguntas: como buscar tal alinhamento? Como assegurar que o alinhamento será preservado ao longo do tempo? Temos enfatizado à exaustão o alinhamento nesta coluna, em diversas edições.

Os seis fundamentos anteriores constituem, a nosso ver, a base para que a estrutura organizacional contribua para a existência de um Modelo de Gestão Sustentável (MGS), representado na figura da Orquestra e eles estão resumidos no quadro seguinte, sendo melhor caracterizados adiante:

Nota: Estão indicadas entre parêntesis a dimensão do MGS mais relacionada a cada fundamento.

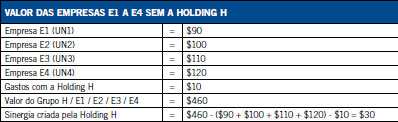

Com respeito ao primeiro fundamento da construção de estruturas – abrangência da visão – faremos aqui uma breve explanação do papel das empresas holdings nos grupos empresariais. Essas empresas são instrumentos muito empregados nas economias capitalistas e fazem sentido, segundo diversos objetivos. Para famílias, holdings podem ser instrumentos de administração do patrimônio familiar e de segurança. Para empresas, elas podem permitir uma melhor organização de negócios e atividades, um melhor equacionamento tributário, a mitigação de riscos e, muito especialmente, a criação de sinergias entre empresas, por meio da administração das estratégias corporativa e por negócio. Conceitualmente, a sinergia criada por uma holding será dada por:

Exemplifiquemos a expressão anterior com números, para um grupo hipotético de empresas com negócios diferentes, supondo-se que seja criada uma holding (H) para gerir, em nível mais alto, quatro empresas existentes e seus respectivos negócios:

Nota: UN = Unidade de Negócio. O valor aqui expresso é o valor econômico.

O exemplo anterior, baseado nas disposições do livro Alinhamento (2006), de Robert Kaplan e David Norton, criadores do Balanced Scorecard (BSC), ilustra a lógica de criação de valor econômico por uma empresa holding. Conforme se verifica, a criação da Holding H, mesmo gerando gastos, eleva o valor global do grupo de empresas e isso se dá em função de alternativas estratégicas que a Alta Administração de uma holding pode adotar, como acesso comum a fontes de financiamento, compartilhamento de processos e recursos operacionais, gestão otimizada de pessoas e da cultura do grupo empresarial e gestão otimizada de riscos, apenas para exemplificar.

Ao mesmo tempo, a administração das holdings deve levar em consideração dois grandes riscos de governança corporativa. O primeiro é o de fraca governança e um exemplo clássico é o das holdings frágeis, que favorecem o fortalecimento de subsidiárias fortes e que dificultam decisões em benefício de todo o grupo empresarial, impedindo ou reduzindo a criação de sinergia. O segundo risco é o da falta de transparência, já que os públicos externos, como por exemplo, pequenos acionistas, acessam apenas parte das informações empresariais; por essa razão, no caso de grupos com ações em bolsa de valores, eles podem impor um desconto no valor de mercado do grupo. Um bom trabalho de relações com investidores desses grupos ajuda a melhorar a percepção dos agentes do mercado e a reduzir o gap de percepção de valor.

Em relação ao segundo fundamento de construção de estruturas organizacionais – sustentabilidade e gestão de riscos – estas são fundamentais para dar robustez ao Modelo de Gestão Sustentável (MGS) das organizações. Em organizações de menor porte, as áreas de sustentabilidade e de gestão de riscos podem não existir formalmente, mas podem fazer parte das atividades multidisciplinares de outras áreas corporativas. Já em grandes e complexas organizações, as atribuições relacionadas à sustentabilidade e à gestão de riscos são tratadas de forma mais estruturada, através da criação de diretorias, superintendências ou gerências, que atendem às exigências por práticas sustentáveis, as quais aumentaram com a maturidade dos princípios de governança corporativa das empresas.

Um bom exemplo do papel fundamental da sustentabilidade nas organizações é o Índice de Sustentabilidade Empresarial – ISE, uma iniciativa pioneira na América Latina, que busca criar um ambiente de investimento compatível com as demandas de desenvolvimento sustentável da sociedade contemporânea e estimular a responsabilidade ética das corporações. Cabe destacar que as empresas que compõem a carteira do ISE e têm um compromisso profundo com o Triple Bottom Line (correspondente às dimensões econômica, social e ambiental da sustentabilidade) foram mais resistentes a turbulências econômicas. Entre 2005 e 2015, seu ganho acumulado foi de 100% ante pouco mais de 25% do Ibovespa, o principal índice de ações do mercado brasileiro (Bolsa tenta fazer decolar índice de sustentabilidade, Estadão, 1/3/2016)

A diretoria, superintendência ou gerência de gestão de riscos pode reportar-se, funcionalmente, ao presidente do conselho de administração e ao comitê de auditoria. Com uma governança bem estabelecida, a política de gestão de riscos pode ser desenvolvida de maneira participativa, com análise dos riscos da organização por meio de ferramentas e indicadores específicos, e com reporte aos órgãos colegiados. A política adotada pode ser considerada madura e conservadora, quando atua de maneira preventiva e por meio de contínuo e abrangente monitoramento de fatores que possam interferir no andamento dos negócios e na conquista dos resultados planejados.

No que concerne ao terceiro fundamento da construção de estruturas – obrigações formais e boas práticas – enfatizamos três pontos que nos parecem muito relevantes. O primeiro é que a legislação e a regulamentação podem exigir que uma organização tenha determinadas estruturas, como conselhos de administração, por exemplo. O segundo é que existem boas práticas de estruturação organizacional – por vezes, recomendadas em códigos – como é o caso da criação de comitês dos conselhos citados. O terceiro diz respeito ao equilíbrio de responsabilidades e poder na estrutura, cuja ausência pode desequilibrar a arquitetura organizacional e afetar a performance.

Passemos ao quarto fundamento da construção de estruturas: a maximização da relação benefício-custo. Maximizar essa relação significa desenhar o grupo empresarial buscando eficácia (fazer o que precisa ser feito) e eficiência (fazer bem feito). Neste ponto, é interessante tecer algumas considerações sobre formatos estruturais que podem ajudar a conquistar esses dois atributos. Grupos empresariais podem ser organizados de várias formas. Holdings, por exemplo, podem ter atividades operacionais (operacionais) ou não (de participações), formato piramidal (a Holding A controla a Holding B, que controla a Holding C e assim sucessivamente), estelar (a Holding A controla as Holdings B, C e D, sob sua coordenação) ou uma combinação entre esses formatos. Adicionalmente, a distribuição de áreas e atividades dentro de uma empresa genérica pode ser estruturada segundo diferentes formatos, tais como (não exaustivos):

- Mercados – por segmento de mercado, como masculino, feminino, infantil e outros;

- Produtos & serviços – por linha de produto, como farmacêuticos, químicos, têxteis e outros;

- Territorial – por área geográfica, como região centro, norte, sul, leste e oeste;

- Processos – por macroprocessos como governança corporativa, planejamento, finanças, recursos humanos, logística, produção, marketing, serviços e outros;

- Etapas de Processos – por etapas de processos, como corte, montagem, estamparia e outras em uma indústria;

- Funções – por função, como logística, produção, marketing, serviços e outras (em um sentido mais restrito do que o de macroprocesso);

- Matricial – quando equipes trabalham sob distintos comandos simultaneamente (a Gerência G serve e reporta-se, simultaneamente, às Diretorias D1 e D2); e,

- Mista – com mais de uma das modalidades supracitadas.

Qual é – ou quais são – as melhores alternativas de estruturação de holdings para cada empresa de um grupo empresarial? Quais são as melhores alternativas para uma dada empresa integrante de um dado grupo? A resposta é: não existe uma fórmula para a melhor escolha, depende do caso que se considera. Fatores como estrutura societária, tributária-fiscal, negócios, mercados, produtos & serviços, territórios de atuação, processos e outros podem ser elementos a considerar para a construção de estruturas organizacionais.

Na prática dos grandes grupos empresariais, frequentemente se verá a coexistência de várias categorias. O que se deve buscar é o melhor mapa de poder organizacional, aquele que cria sinergia em nível de empresas holdings (quando elas existirem), agrega valor às unidades de negócios e maximiza a relação entre o valor criado e o gasto associado à sua criação, maximizando, portanto, a relação benefício-custo.

No que tange ao quinto fundamento de construção de estruturas organizacionais – atenção à estrutura informal – destaca-se que a observação é o principal instrumento de verificação da existência desse tipo de estrutura e aqui identificamos alguns aspectos inerentes à mesma:

- Existência de líderes informais – há indivíduos com liderança ou conhecimento distintivo que lhes confere realce e legitimidade diante de vários públicos organizacionais.

- Existência de relacionamentos espontâneos – relacionamentos não controlados surgem por toda a organização e dão vida à estrutura informal.

- Ausência de amarras hierárquicas – ocorrem, naturalmente, aproximações informais entre indivíduos, que interagem livremente e sem controle da estrutura formal.

- Canais de comunicação próprios – eles podem extrapolar – e frequentemente o fazem – os limites da organização.

- Fluidez e instabilidade – pessoas podem deixar a organização ou migrar de área administrativa em algum momento futuro e sua ausência pode fazer desaparecer uma estrutura informal.

Estruturas informais são maléficas às organizações? Não necessariamente, elas podem complementar as estruturas formais, integrar pessoas e reduzir o nível de burocracia. Entretanto, elas são de difícil controle, podem originar graves atritos interpessoais e contaminar negativamente o moral de pessoas, conforme a liderança envolvida.

Como lidar com as estruturas informais? Há diversas formas, mas aqui enfatizamos a necessidade de que os líderes formais identifiquem com clareza os líderes informais. Detectar lideranças naturais positivas, que energizem e agreguem valor à organização, com baixo risco de negatividade, é desejável. Ao mesmo tempo, detectar lideranças que possam contaminar negativamente o ambiente de trabalho é muito importante para evitar seus reflexos em atividades e na qualidade de produtos e serviços.

Por fim, quanto ao sexto fundamento de construção de estruturas organizacionais – alinhamento entre a estrutura, a estratégia e os demais vértices da Estrela de Galbraith – este é um dos pressupostos mais importantes da equação da Sinfonia Corporativa, o gran finale da Orquestra Societária e abaixo reproduzida:

Forte alinhamento, na expressão acima, abrange harmonia: I) nos relacionamentos entre sócios com distintas participações de capital, entre sócios e administradores (Alta Administração) e entre os próprios administradores entre outros (o que contemplamos em profundidade nos artigos das edições 181 a 191); II) nos relacionamentos entre a organização e o seu amplo espectro de stakeholders (edição 220); e, III) entre os cinco vértices da Arquitetura Organizacional (diversas edições desta Revista RI).

Concluímos este artigo enfatizando a importância da estrutura organizacional na Orquestra Societária, além da importância dos fundamentos associados à construção de um Modelo de Gestão Sustentável (MGS), explorados na presente edição.

CIDA HESS

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica BrandÃo

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...