Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Entrevista | Espaço Apimec |

| Fintechs | Fórum Abrasca | IBGC Comunica | IBRI Notícias |

| Opinião | Orquestra Societária | Ponto de Vista | Registro |

| Tecnologia |

Orquestra Societária

OS 5 GRANDES OBJETIVOS DE GOVERNANÇA & GESTÃO SUSTENTÁVEIS por Cida Hess e Mônica Brandão

Na edição anterior (Revista RI no 232), ao discorrermos sobre a pesquisa apresentada no livro Built to Last (Feitas para Durar, 1996), de James C. Collins e Jerry I. Porras, dissemos que seus autores identificam a existência de uma ideologia central nas empresas por eles pesquisadas e consideradas como visionárias.

A Orquestra Societária, com alguns de seus conceitos fundamentais resumidos a seguir, tem, em sua construção, uma ideologia central? Se positivo, quais são grandes objetivos de governança e gestão dessa ideologia? Como alcançá-los?

Conceituemos, inicialmente, os termos ideologia e ideologia central. A palavra ideologia pode ter vários significados, conforme o campo de conhecimento que se considera – Filosofia, Sociologia, Economia e outros – sendo tratada ora como um conjunto de percepções sobre o ambiente externo, ora como um conjunto de convicções políticas, ora como um sistema de ideias econômicas e sociais e la nave va.

Em Feitas para Durar (Collins e Porras), a expressão ideologia central tem o sentido de lógica de condução dos negócios, por meio da qual empresas têm objetivos que ultrapassam aqueles meramente econômico-financeiros. Para os autores, a ideologia central de uma empresa vencedora vai além de criar valor econômico, devendo: 1. ser objeto de crença profunda e verdadeira dos sócios e públicos corporativos; 2. ser robusta e resistir à passagem do tempo, promovendo-se mudanças necessárias para que haja progresso ao longo do tempo; e 3. procurar atender, tanto quanto possível, a vários desejos e interesses envolvidos, devendo-se dizer não ao “isto ou aquilo” e sim ao “isto e aquilo”.

Neste artigo, e sem perder de vista a visão desses dois respeitados autores, conceituamos a ideologia central de uma Orquestra Societária como sendo:

O modelo de governança corporativa resultante da escolha de sócios e dirigentes organizacionais entre duas alternativas: 1. o modelo financeiro, o qual prioriza atender aos interesses dos sócios (simple finance model); e 2. o modelo dos stakeholders, segundo o qual a empresa deve atender aos interesses dos sócios, sem deixar de contemplar interesses legítimos de outros públicos fundamentais à sua existência (stakeholders model).

Os modelos financeiro (simple finance model) e dos stakeholders (stakeholders model) foram identificados por James P. Hawley e Andrew P. Williams em um paper denominado Corporate governance in the United States: the rise of fiduciary capitalism (1996), que identificou estes e outros modelos de governança corporativa na literatura produzida em âmbito dos EUA sobre o tema, até o momento de sua elaboração, no bojo de uma pesquisa desenvolvida para a Organisation for Economic Cooperation and Development (OECD).

Ainda sobre o presente artigo, talvez a melhor identificação para o modelo dos stakeholders seja modelo esclarecido (ou iluminado) dos stakeholders (enlighted stakeholders model), expressão cunhada pelo professor Michael Jensen no artigo Value maximization, stakeholder theory, and the corporate objective function (2003), para se referir a uma proposta de modelo dos stakeholders que não perde de vista os objetivos financeiros perseguidos pelos sócios de uma organização empresarial.

ORQUESTRA SOCIETÁRIA

É a organização comprometida verdadeiramente, em sua essência, com a ética e as boas práticas de governança corporativa e de sustentabilidade, em completa harmonia com sua estratégia, instrumentalizada pelo Modelo de Gestão Sustentável – MGS –, gerando a Sinfonia Corporativa.

MODELO DE GESTÃO SUSTENTÁVEL (MGS)

É o conjunto de princípios, valores e crenças, que se transpõem em práticas de administração respeitadas, comunicadas e amplamente aplicadas pelos líderes e gestores na organização, suportadas por diversas ferramentas de apoio à gestão, visando a performance sustentável e a satisfação de todos os stakeholders.

Essas práticas têm as funções de direcionar, planejar, conectar, executar, controlar, corrigir, energizar e tornar consistentes com a sustentabilidade as principais dimensões da arquitetura organizacional – seu desenho ou projeto –, materializando a estratégia, por fim, em resultados sustentáveis. As funções citadas não são exaustivas, por se tratarem de elementos-chave ao sucesso da Organização, organismo vivo em constante evolução.

Os 20 Fundamentos do MGS

- Comprometimento com a ética.

- Introjeção dos conceitos de alinhamento, governança e sustentabilidade.

- Comprometimento com o MGS.

- Abrangência de visão de grupo.

- Sustentabilidade e gestão de riscos.

- Obrigações formais e boas práticas.

- Alinhamento entre os cinco vértices da Estrela de Galbraith.

- Compreensão sobre os conceitos básicos de estratégia.

- Inteligência na concepção e planejamento da estratégia.

- Inteligência na implantação da estratégia.

- Compreensão sobre os conceitos básicos de estruturas organizacionais.

- Inteligência de estruturas.

- Compreensão sobre os conceitos básicos de processos e projetos.

- Inteligência de processos e projetos.

- Compreensão sobre as aspirações das pessoas.

- Compreensão sobre a cultura organizacional.

- Desenvolvimento de lideranças.

- Inteligência da gestão de pessoas.

- Compreensão sobre os conceitos básicos de sistemas de recompensas.

- Inteligência do sistema de recompensas.

SINFONIA CORPORATIVA

É o grande e principal produto da Orquestra Societária, uma organização que opera orientada por um Modelo de Gestão Sustentável – MGS – e corresponde à conjugação de três componentes: forte alinhamento, riscos adequadamente geridos e resultados sustentáveis.

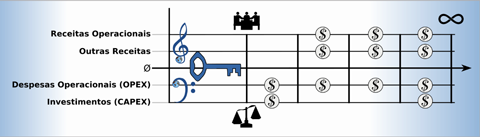

O MGS é representado pela chave (as claves de sol e fá são meros simbolismo que remetem às orquestras musicais). Os cifrões representam entradas e saídas de caixa ao longo do tempo.

As equações 2, 3 e 4 abaixo detalham o terceiro termo da equação 1.

EQUAÇÃO 1

Sinfonia Corporativa = Forte alinhamento + Riscos adequadamente geridos + Resultados sustentáveis

EQUAÇÃO 2

Lucro sustentável = (Receitas – Custos e Despesas) sustentáveis [$]

EQUAÇÃO 3

Retorno sustentável sobre o investimento (ROI) = Lucro sustentável / Investimento sustentável [%] (Deve ser superior ao custo médio ponderado de capital).

EQUAÇÃO 4

Fluxo de caixa sustentável = Lucro sustentável - Investimento sustentável +/- Ajustes de caixa sustentáveis [$]

Expliquemos o dito anteriormente: em seu formato inicial, o modelo dos stakeholders preconizava o atendimento concomitante aos interesses de vários públicos, entre sócios e outros fundamentais. Entretanto, empresas são empresas e o modelo dos stakeholders originalmente considerado não deixava de criar certa confusão com respeito ao papel dos sócios; afinal de contas, se a empresa falisse, eles seriam os últimos a receberem alguma compensação pela liquidação de ativos. Assim sendo, os sócios mereceriam um destaque em relação aos demais stakeholders, o que é contemplado na proposta do professor Jensen. Neste artigo, adotamos a expressão stakeholders model como correspondente ao enlighted stakeholders model, o qual nos parece mais condizente com a realidade das organizações empresariais.

Em suma, a ideologia central de uma Orquestra Societária corresponde a uma escolha básica de modelo de governança corporativa: servir prioritariamente aos sócios ou servir aos sócios sem ignorar as expectativas legítimas de outros stakeholders? No contexto da Orquestra, a segunda alternativa é a correta.

O modelo dos stakeholders está presente nos conceitos de Orquestra Societária, Modelo de Gestão Sustentável (MGS) e Sinfonia Corporativa, bem como nas sete funções e 20 fundamentos do MGS e nas equações da Sinfonia em questão. A Orquestra Societária expressa a ideia de uma organização comprometida com a ética, a governança e a sustentabilidade. O Modelo de Gestão Sustentável (MGS) está ligado às formas como o atendimento aos interesses dos stakeholders será buscado: por meio de um conjunto de oito funções (direcionar, planejar, conectar, executar, controlar, corrigir, energizar e tornar consistentes com a sustentabilidade) e com grande atenção a 20 fundamentos, abrangendo desde o comprometimento com a ética (1) até a inteligência do sistema de recompensas.

1.

Contudo, é no conceito de Sinfonia Corporativa, o gran finale da Orquestra Societária, que o modelo dos stakeholders mais se evidencia. Retornemos à equação 1 da Sinfonia; esta compreende a busca de cinco grandes objetivos de governança e gestão sustentáveis, que ultrapassam em grande medida o propósito de criar valor econômico para os sócios, conforme se observa a seguir:

SINFONIA CORPORATIVA – EQUAÇÃO 1

5 OBJETIVOS DE GOVERNANÇA E GESTÃO SUSTENTÁVEIS

Sinfonia Corporativa =

Forte alinhamento

1. Harmonizar os relacionamentos entre sócios com distintas participações de capital, entre sócios e administradores (Alta Administração) e entre os próprios administradores entre outros.

- Avaliação (rating) de avaliação do sistema de governança corporativa, com foco nos relacionamentos citados

- Reuniões entre a área de relações com investidores e o mercado investidor

2. Harmonizar os relacionamentos entre a organização e o seu amplo espectro de stakeholders.

- Indicador de satisfação de empregados

- Indicador de satisfação de clientes

- Indicador de satisfação de fornecedores

3. Alinhar os cinco vértices da arquitetura organizacional – estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistemas de recompensas (Estrela de Galbraith ampliada).

- Indicador de alinhamento entre os cinco vértices da arquitetura organizacional – estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistemas de recompensas (construído por critérios estabelecidos)

- + Riscos adequadamente geridos

4. Administrar todas as naturezas de riscos da organização, abrangendo sua análise, classificação, plano de ação para mitigação e acompanhamento periódico pela alta administração.

- Riscos com probabilidade e exposição financeira altas (por critérios estabelecidos)

- Riscos intoleráveis, independentemente de sua probabilidade, dada sua exposição

- Exposição financeira total dos principais riscos da organização

- + Resultados sustentáveis

5. Gerir as finanças da organização, considerando o conceito de sustentabilidade nas dimensões econômica, social e ambiental (Triple Bottom Line – TBL)

- Lucro sustentável ($) (equação 2)

- Retorno sustentável sobre o investimento (ROI – %) (equação 3)

- Fluxo de caixa sustentável ($) (equação 3)

- Outro indicador (ou indicadores) que reflita a missão e a visão, inclusive contemplando aspectos socioambientais.

Estão representados acima os três termos da equação 1 e os objetivos a eles respectivamente associados.

Os três primeiros objetivos citados correspondem ao primeiro termo da equação 1 (forte alinhamento), o quarto ao segundo termo (riscos adequadamente geridos) e o quinto ao terceiro termo (resultados sustentáveis). Conforme se percebe, é no quinto objetivo que os requisitos financeiros residem e, mesmo assim, agregando o conceito de sustentabilidade, por meio das equações 2, 3 e 4 anteriormente apresentadas. Adicionalmente, note-se, no objetivo 1, que os relacionamentos entre sócios, mesmo sendo externos à organização, podem ser beneficiados pelas boas práticas de governança corporativa.

Não resta dúvida, portanto, de que a proposta da Orquestra Societária tem um modelo de governança que vai além de buscar resultados econômico-financeiros: o modelo dos stakeholders (ou modelo esclarecido – ou iluminado – dos stakeholders). E defenderemos a seguir, no bojo da evolução da Orquestra Societária, que é necessário expandir o quinto objetivo citado, de maneira a agregar outros elementos e indicadores tão importantes quanto as finanças empresariais. Esta é uma sugestão recebida de alguns de nossos leitores, a qual consideramos absolutamente válida e que reforça o modelo de governança corporativa que perpassa a Orquestra e os conceitos a ela associados.

Para ilustrar a necessidade supracitada, retornaremos ao exemplo dado no artigo anterior (no 232), o da montadora de veículos Ford, cujo fundador Henry Ford não desejava se aproveitar da forte demanda pelo Ford T para aumentar preços, como muitos produtores fazem, optando por popularizar seus veículos e ganhar dinheiro vendendo-os para muitas famílias. Segundo James C. Collins e Jerry I. Porras, em Feitas para Durar, a Ford, naquele momento de sua história, seria um exemplo de empresa com objetivos mais amplos do que meramente ganhar dinheiro. Como este exemplo da Ford nos ajuda a refletir sobre o quinto objetivo da Sinfonia Corporativa e sua ampliação?

A visão de Henry Ford pode ser considerada de duas formas. Primeiramente, com o sentido de sonho do empreendedor de ver o seu Ford T sendo usado por milhares de famílias dos EUA. Em função desse sonho, Ford enfrentou um processo judicial contra dois sócios minoritários, os irmãos John Francis Dodge e Horace Elgin Dodge, que não aceitaram a decisão do acionista controlador de reduzir dividendos para investir no Ford T, tomada em 2013, ingressando no Poder Judiciário do Estado de Michigan contra tal decisão. A Suprema Corte foi, em 2016, favorável aos irmãos Dodges (de fato, o acionista controlador aparentemente não deixou de ser monocrático em seu desejo) e este é um dos mais interessantes cases de governança corporativa do mundo automobilístico, em âmbito global.

Outra forma de considerar a visão de Henry Ford é a luz das tipologias estratégicas defendidas por vários autores. O professor Michael E. Porter, por exemplo, em seu famoso livro Estratégia Competitiva (1985), um dos clássicos da gestão estratégica, identificou que as estratégias genéricas de empresas podem ser três: baixo custo, diferenciação ou nicho. Já os professores Michael Tracy e Fred Wiersema, no livro As disciplinas dos líderes de mercado (1997), também uma obra muito importante em gestão estratégica, identificaram três estratégias: liderança de produto, excelência operacional e intimidade com o cliente. Henry Ford perseguia uma estratégia de baixo custo? De excelência operacional?

Ficamos com a visão empreendedora de Henry Ford. Por que? Por duas razões: anterioridade e opção pelo caminho aparentemente mais difícil. Ocorre que nos tempos do empreendedor, as estratégias de Porter, Tracy, Wiersema e outros estudiosos da estratégia não estavam explicitadas e bem compreendidas, ainda que intuitivamente, alguns empreendedores pudessem aplicar alguns de seus fundamentos. Mas mais importante do que isto, Ford também tinha a opção de ganhar dinheiro de outra forma, isto é, vendendo seus veículos para um conjunto restrito de famílias dos EUA, a um preço bem maior. Não era este, conforme mostra a história, o desejo do grande empreendedor Henry Ford.

Com base no exposto, acreditamos que a melhor forma de enquadrar o caso Ford na Orquestra Societária é ampliando o escopo do objetivo 5, de maneira que este incorpore outros quesitos, além daqueles econômico-financeiros, ainda que estes incorporem a sustentabilidade em sua formulação. Assim, uma nova redação necessita ser dada a este objetivo e a nossa proposta aqui apresentada é “gerir as finanças e os desejos relacionados à missão e visão organizacionais, considerando o conceito de sustentabilidade nas dimensões econômica, social e ambiental (Triple Bottom Line – TBL)”.

Dadas estas considerações, o que mais podemos afirmar, no contexto deste artigo, sobre o conjunto dos cinco objetivos de governança e gestão sustentáveis? Vejamos:

- Eles não devem ser confundidos com os objetivos estratégicos da organização, associados à construção de estratégia. Objetivos estratégicos podem mudar quando a estratégia muda. Já os cinco grandes objetivos de governança e gestão sustentáveis, associados às entregas da Sinfonia Corporativa, são substancialmente estáveis.

- Os objetivos em questão se prestam, indistintamente, a fortalecer a governança corporativa e a gestão das operações organizacionais, lembrando que o ambiente de governança abrange os conselhos de administração e fiscal, os comitês do conselho e a diretoria executiva. A gestão, por seu turno, parte da diretoria executiva e chega à linha de frente da organização. A diretoria executiva é, portanto, a interface entre os ambientes de governança e gestão.

- Assim como no caso dos objetivos estratégicos, objetivos de governança e gestão sustentáveis podem ser associados a indicadores e metas, os quais serão muito úteis para avaliar se a governança e a gestão da organização, em um nível mais alto, têm sido eficazes em fazer as grandes entregas que delas se espera – aquelas previstas na equação 1 da Sinfonia Corporativa.

- Mesmo distintos de outros objetivos organizacionais, os objetivos de governança e gestão sustentáveis podem ter indicadores úteis também para esses outros objetivos, inclusive de gestão da estratégia. Ou seja, um mesmo indicador pode servir a um ou mais propósitos.

- A definição de indicadores e metas buscará observar os cuidados clássicos associados a esses elementos. Indicadores precisarão refletir, em boa medida, o objetivo que se considera e ser mensuráveis e controláveis. Metas deverão ser desafiadoras, mas não fracas ou impossíveis. E para que as metas sejam cumpridas, um plano de ação será requerido.

Rreproduzimos a equação 1 da Sinfonia Corporativa, associando-a aos cinco grandes objetivos de governança e gestão sustentáveis, sob a ótica das entregas a serem feitas pela organização, e já contemplando a revisão do objetivo 5. Apresentamos também, para cada objetivo, indicadores potencialmente adotáveis e que não esgotam as possibilidades.

Com a ampliação do objetivo 5 da Sinfonia Corporativa, proposta neste artigo, novos indicadores passam a enriquecer este objetivo. Ao lado do lucro, retorno sobre o investimento e fluxo de caixa sustentáveis, expressos nas equações 2, 3 e 4 da Sinfonia, outro ou outros indicadores ligados ao sonho do empreendedor serão agregados. No exemplo da Ford antes citado, um novo indicador possível seria o “número de veículos Ford T rodando nos EUA”, por exemplo.

A esta altura, alguns de nossos leitores podem estar perguntando a si mesmos – talvez impacientes: com tantas obrigações que as organizações já precisam cumprir, por que mesmo criar novos indicadores, metas e plano de ações que demandarão esforços e gastos? Pedindo muita calma nesta hora, enfatizamos: vários – eventualmente a maioria – dos indicadores potenciais anteriormente indicados já existe nas organizações que tenham governança e gestão razoavelmente estruturadas.

Não estamos aqui propondo grandes inovações, mas o abrigo, sempre que pertinente e possível, de indicadores já existentes sob a égide dos cinco objetivos de governança e gestão sustentáveis. Naturalmente, alguns indicadores teriam que ser construídos ou buscados via soluções de mercado, como a avaliação (rating) de governança corporativa e o indicador de alinhamento entre os cinco vértices da arquitetura organizacional, mas estes são exemplos pontuais.

Adicionalmente, os indicadores relacionados às equações 2, 3 e 4 – lucro, retorno sobre o investimento e fluxo de caixa sustentáveis – abrangem gastos com aspectos socioambientais que impactam o negócio. Contemplar esses gastos de forma responsável pode evitar a assunção de riscos intoleráveis, ainda que reduzidos; eventualmente, evitando grandes desastres.

Finalizamos este artigo observando que a Orquestra Societária apresenta um amplo espaço para o desenvolvimento de indicadores de governança e gestão sustentáveis. As possibilidades, de fato, são inúmeras e estas breves considerações apenas levantam a ponta de um iceberg de alternativas. E aproveitamos para convidar os nossos leitores a se manifestarem sobre as ideias aqui expostas.

CIDA HESS

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica Brandão

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...