Nº 296 • NOV 25

Nº 296 • NOV 25 Nº 295 • OUT 25

Nº 295 • OUT 25 Nº 294 • SET 25

Nº 294 • SET 25 Nº 293 • AGO 25

Nº 293 • AGO 25

Acesso direto aos capítulos

| Comunicação | Educação Financeira | Em Pauta | Espaço Apimec |

| Finanças Sustentáveis | Fórum Abrasca | Governança | IBGC Comunica |

| IBRI Notícias | Opinião | Orquestra Societária | Ponto de Vista |

Espaço Apimec

FIP-IE: UMA ALTERNATIVA DE FINANCIAMENTO À INFRAESTRUTURA VIA MERCADO DE CAPITAIS por André Gustavo Salcedo Teixeira Mendes

O governo federal lançou no dia 01/08/2019 o Pró-Infra, programa para estimular o investimento privado na infraestrutura do país. O objetivo é elevar o investimento anual no setor dos atuais 1,6% para 3,8% como proporção do Produto Interno Bruto (PIB) até 2022. O Pró-Infra, que tem por objetivo fazer o Brasil subir 10 posições no ranking global de competitividade, está baseado em três pilares: reduzir a participação do governo nos projetos, aumentar o investimento privado e fazer planejamento de longo prazo.

Como forma de atrair investimento privado, além das medidas de ajuste normativo e facilitação do investimento estrangeiro no país, existem instrumentos de mercado de capitais ainda subutilizados, em especial os Fundos de Investimento em Infraestrutura (“FIPs-IE”).

Os FIPs-IE, instituídos pela Lei 11.478/2007, atualmente regulamentados pela Instrução CVM n° 578/2016 (“ICVM 578”), têm como objeto o investimento em novos projetos de infraestrutura nas seguintes áreas: (i) energia; (ii) transporte; (iii) água e saneamento básico; (iv) irrigação e (v) outras áreas tidas como prioritárias pelo Poder Executivo Federal.

Como paralelo, para entender melhor o contexto da provocação acerca dos FIPs-IE, é importante entender um veículo muito utilizado nos EUA: Master Limited Partnerships (“MLPs”).

As MLPs foram inicialmente criadas em 1981 e são uma espécie de Public Traded Partnership que têm como principal base legal, a Seção 7704 do Internal Revenue Code, promulgado em 1987, dos Estados Unidos.

As MLPs foram fundamentais no financiamento da infraestrutura americana durante as décadas de 80 e 90. Ainda hoje, mesmo considerando a já desenvolvida infraestrutura americana, as MLPs desempenham um importante papel na atração de recursos para a infraestrutura.

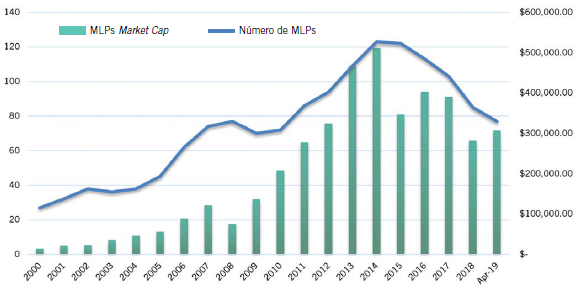

Atualmente existem 77 MLPs listados nos EUA, com mais de US$ 300 bilhões alocados. O gráfico abaixo mostra a evolução do número de MLPs e seu Market Cap.

Gráfico 01 - MLPs Market Cap e número de MLPs

Fonte: Elaboração própria com base em dados obtidos em http://www.yorkvillecapital.com acessados em 04/2019.

Os FIPs-IE são um veículo análogo e com algumas vantagens em relação às MLPs. Pode-se assim chamar o FIP-IE de “MLP Brasileiro”.

Apesar da vantagem de serem isentas de imposto no âmbito da empresa, as MLPs trazem uma complexidade tributária relevante. A estrutura legal das MLPs define que toda a contabilidade dos ativos deve ser feita pelos investidores, como um pass through tributário. Em outras palavras, a tributação que não ocorre no nível da MLP é aplicada ao investidor (depreciação, apuração de lucro, etc.), gerando complexidade e reduzindo sua penetração em uma base mais ampla.

Os FIPs-IE são totalmente isentos de tributação no rendimento e também no ganho de capital na venda das quotas e não tem a complexidade tributária das MLPs (pass through), o que aumenta a atratividade e potencial uso do produto.

O FIP-IE deve ter, no mínimo, 5 quotistas sendo que cada quotista não poderá deter mais de 40% das cotas emitidas ou auferir rendimento superior ao correspondente a 40% do total dos rendimentos do fundo.

O FIP-IE deve alocar, no mínimo, 90% do patrimônio líquido em ações, bônus de subscrição, debêntures (conversíveis ou não), ou outros títulos (autorizados pela CVM) de emissão de sociedades anônimas que desenvolvam os projetos de infraestrutura nas áreas priorizadas, conforme define o Artigo 17 da Instrução CVM nº 578, de 30 de agosto de 2016.

Uma vantagem, do ponto de vista dos investidores, é permitir o acesso a ativos que não poderiam adquirir individualmente. Sob o aspecto da redução do risco, possibilita a diversificação dos riscos de mercado, de crédito e de liquidez.

Os FIPs-IE têm certas características que os tornam potencialmente uma opção atrativa de investimento para investidores que buscam uma combinação de renda e possível ganho de capital no longo prazo. As principais vantagens que os FIPs-IE proporcionariam aos investidores seriam as seguintes:

- Receita Estável: Receita garantida por contratos de longo prazo celebrados com empresas de grande porte;

- Proteção contra Inflação: Contratos ajustados de acordo com a inflação, permitindo maior proteção aos cotistas;

- Isenção Fiscal: Cotista pessoa física goza de benefício fiscal não só no rendimento, como também no ganho de capital na venda de cotas;

- Liquidez: As cotas são negociadas na BM&F Bovespa;

- Ativos Performados: participação em ativos que geram receita, sem riscos de execução (ambiental, construção, comercialização) para o cotista;

- Rentabilidade: Cenário de juros reais menores para patamares históricos no Brasil favorece a busca por investimentos alternativos com rentabilidades atraentes.

Tendo em vista os exemplos no mercado americano e o potencial de investimento no Brasil, vislumbra-se grande potencial no uso de FIPs-IE, conforme abaixo:

- Brownfield: a estrutura de FIP-IE é atrativa para realavancagem de ativos, funcionando como uma ferramenta útil para gestão de capital das empresas dos setores de infraestrutura;

- Greenfield: estruturação de novos empreendimentos “stand-alone” com uma estrutura em que parte do “capital de terceiros” via FIP-IE, com vantagens adicionais para alguns tipos de investidores.

Comparativamente ao financiamento tradicional, os FIPs-IE têm características mais adequadas aos desafios e incertezas de geração de caixa nos primeiros anos destes ativos, além de potencializar o retorno de investidores interessados em participar do financiamento inicial do projeto, especialmente os investidores institucionais como o BNDES, outros organismos multilaterais e Fundos de Pensão.

Considerando a estruturação de um novo projeto utilizando ações ordinárias (para o operador do projeto) e ações preferenciais com características especiais para os demais financiadores via FIP-IE, tem-se uma conjugação muito mais robusta e com convergência de interesses em favor do projeto do que uma estrutura de Project Finance.

As principais vantagens do uso dos FIPs-IE são:

- Remuneração alinhada com a capacidade de geração de caixa do projeto: por ser uma estrutura com ações, o pagamento de dividendos ou mesmo o resgate das ações segue a capacidade de geração de caixa do projeto;

- Maior participação dos financiadores (acionistas preferencialistas) no processo de supervisão e tomada de decisão da empresa, por meio de indicação de membros no conselho de administração, fiscal ou mesmo no comitê de auditoria;

- Por serem acionistas, os financiadores tem mais acesso às informações da empresa, aumentando a transparência e antecipando debates sobre o andamento do projeto;

- Step-in rights: com a estrutura de ações o processo de tomada de controle pelos financiadores (acionistas preferencialistas) pode ocorrer sem grandes percalços jurídicos, via gatilho para direito de voto ou conversão de ações preferenciais em ordinárias.

Além dos ganhos na robustez da estrutura, com a possibilidade de listagem das cotas dos FIPs-IE em mercado, especialmente após o atingimento da maturidade dos projetos, estes veículos possibilitam a reciclagem do capital aplicado no projeto pelos financiadores, com um potencial ganho de capital decorrente da redução de risco em função do novo estágio do projeto. Ou seja, ao vender as cotas em bolsa, os financiadores podem recuperar o capital investido com o ganho de capital proporcional ao risco assumido na fase de implantação do projeto (pre-completion).

Atualmente o total de FIPs-IE registrados na CVM é de R$ 2,5 bilhões, um valor pouco representativo quando comparado aos investimentos potenciais em infraestrutura no país.

| Denominação Social | CNPJ | Registro CVM |

Código B3 |

Patrimônio Líquido (R$ mil) |

Número de Cotistas |

| ARTEON Z TRANSMISSÃO FIP-IE | 26.691.062/0001-80 | 14/12/2016 | - | 20.147,60 | 11 |

| BTG PACTUAL ENERGIA 3 FIP-IE | 27.467.461/0001-25 | 12/05/2017 | - | 25.898,91 | 18 |

| BTG PACTUAL INFRAESTRUTURA II ENERGIA FIP-IE | 26.314.464/0001-66 | 21/10/2016 | - | 15.646,84 | 7 |

| CZ FIP-IE | 14.217.395/0001-93 | 10/10/2011 | - | 15.746,50 | 1 |

| FIP-IE BB VOTORANTIM ENERGIA SUSTENTÁVEL I | 13.301.469/0001-02 | 10/05/2011 | ESUU | 42.279,83 | 48 |

| FIP-IE BB VOTORANTIM ENERGIA SUSTENTÁVEL II | 13.301.359/0001-40 | 10/05/2011 | ESUD | 200.031,78 | 538 |

| FIP-IE BB VOTORANTIM ENERGIA SUSTENTÁVEL III | 13.301.410/0001-14 | 10/05/2011 | ESUT | 208.151,94 | 193 |

| FIP-IE ANESSA | 18.623.897/0001-75 | 15/08/2013 | - | 121.685,32 | 5 |

| FIP-IE ENERGIAS RENOVÁVEIS | 11.021.363/0001-20 | 07/08/2009 | - | 829.176,96 | 11 |

| FIP-IE LOGÍSTICA GRANÉIS I | 21.798.423/0001-79 | 16/03/2015 | - | 13.570,87 | 0 |

| FIP-IE ORIGEM | 23.740.741/0001-04 | 30/11/2015 | - | 40.934,39 | 5 |

| FIP-IE PARANAGUÁ | 20.835.717/0001-60 | 02/09/2014 | - | 39.216,67 | 5 |

| FIP-IE PROSPERIDADE | 23.109.759/0001-02 | 26/11/2015 | - | 130.121,88 | 5 |

| FIP-IE SOLAR I | 32.222.790/0001-46 | 13/12/2018 | - | FASE PRÉ-OPERACIONAL | |

| FIP-IE XP OMEGA I | 17.709.881/0001-17 | 26/04/2013 | XPOM | 128.698,35 | 0 |

| PERFIN ARES 2 FIP-IE | 32.274.282/0001-01 | 04/01/2019 | - | 12.428,52 | 28 |

| PERFIN ARES II FIP-IE | 28.550.008/0001-40 | 03/07/2018 | - | FASE PRÉ-OPERACIONAL | |

| PORTO SUDESTE ROYALTIES FIP-IE | 20.082.573/0001-19 | 02/09/2014 | FPOR | 286.526,02 | 89 |

| PRISMA HÉLIOS FIP-IE | 21.523.842/0001-06 | 09/12/2014 | - | 206.112,04 | 31 |

| RB CAPITAL FIP-IE | 27.635.152/0001-17 | 29/09/2017 | - | FASE PRÉ-OPERACIONAL | |

| VINCI INFRA COINVESTIMENTO I FIP-IE | 27.248.864/0001-83 | 08/03/2017 | - | 64.912,46 | 13 |

| VINCI INFRA TRANSMISSÃO FIP-IE | 27.248.880/0001-76 | 08/03/2017 | - | 97.692,82 | 63 |

| XP INFRA II FIP-IE | 30.317.464/0001-97 | 08/03/2019 | XPIE | SEM DADOS | |

| Total | 2.498.979,74 | ||||

Fonte: Elaboração própria com dados de http://dados.cvm.gov.br/organization/cvm, acessado em 04/2019.

O FIP-IE XP Omega I é o que mais se assemelha ao conceito apresentado neste artigo.

Diante das dificuldades do sistema financeiro brasileiro, público e privado, em financiar infraestrutura, sobretudo pelos riscos atrelados a estes tipos de projetos, os FIPs-IE mostram-se uma estrutura robusta e promissora para viabilizar o apoio financeiro e atrair capital privado para infraestrutura, assim como as MLPs foram, de forma exitosa, para o desenvolvimento da infraestrutura nos EUA.

Nota: Este artigo expressa a opinião do autor.

André Gustavo Salcedo Teixeira Mendes

é engenheiro Eletricista e de Produção formado pela PUC-Rio, com mestrado em Engenharia Elétrica pela PUC-Rio. Técnico concursado do BNDES desde 2003, com atuação em mercado de capitais.

andreteixeiramendes@globo.com

Continua...