Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25

Acesso direto aos capítulos

| Educação Financeira | Entrevista | Espaço Apimec | Fórum Abrasca |

| IBRI Notícias | Investimentos | Mercado de Ações | Mercado de Capitais |

| Opinião | Orquestra Societária | Ponto de Vista | Relações com Investidores |

Mercado de Ações

MERCADO DE AÇÕES NO BRASIL: MITOS, CRENÇAS E VERDADES por Luiz Guilherme Dias

Chamou-nos atenção um artigo do Prof. Samy Dana, publicado em 17/07/2017, no caderno de Economia do Globo, intitulado “Desafiando a Teoria”. O autor provoca uma interessante discussão sobre a tese que, em teoria, a renda variável ganha da renda fixa no longo prazo porque o retorno esperado da Bolsa é maior que o da renda fixa, e os riscos do mercado de ações são diluídos ao longo do tempo.

No final do artigo o autor recomenda “muita cautela ao investir em Bolsa e sugere aos iniciantes que comecem aos poucos, tendo em mente que o Brasil, pelo menos até hoje, tem sido o país da renda fixa”.

Ressalta ainda que, “com a queda prevista da taxa básica de juros da economia, muita gente volta a se perguntar se investir em renda variável poderia ser melhor do que em renda fixa. Apesar do forte apelo que a Bolsa de Valores costuma ter entre muitos investidores, no Brasil o histórico mostra que a ‘aposta’ (rejeitamos essa expressão, pois embute um conceito de jogo) na renda fixa tem maior sucesso”, defende Samy Dana.

Entendemos que para fazer um estudo profundo comparando a renda fixa com a renda variável no Brasil devemos levar em conta dentre outros os seguintes fatores:

- Existem vários ativos de renda fixa, como Caderneta de Poupança, Tesouro Direto, CDB, LCI, LCA, Debêntures, etc, caracterizados como títulos de empréstimo com menor risco/retorno quando comparados à renda variável;

- Existem também diversos ativos de renda variável, como ações, ETFs, câmbio (ouro, moedas), imóveis (FIIs, retorno de aluguéis), derivativos, etc, caracterizados como ativos de propriedade com maior risco/retorno, quando comparados à renda fixa;

- Ao comparar a renda fixa com a renda variável torna-se necessária uma melhor distinção sobre quais ativos estamos avaliando. Por exemplo, quando falamos em ações, normalmente usamos como referência o Ibovespa que, como sabemos, é uma carteira teórica composta de uma enorme variedade de ações, em geral entre 60 e 70 papéis, com forte concentração em poucas ações (há cerca de dez anos ações da Petrobras e Vale representavam mais de um terço do Ibovespa).

- Tendo o Ibovespa como “termômetro” da Bolsa, tendemos a ignorar o retorno de ações individuais de empresas sólidas como também de carteiras de ações construídas de forma racional, que muitas vezes superam de longe a renda fixa.

Para os efeitos deste artigo vamos considerar o Ibovespa (representando a renda variável), mesmo considerando suas limitações, e o CDI (representando a renda fixa), tal como utilizado pelo referido autor em seu estudo publicado.

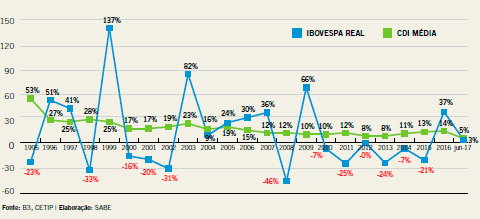

O gráfico a seguir ilustra a evolução anual desde 1995 até Jun/2017 do Ibovespa, descontada a inflação medida pelo IPCA, versus o CDI-CETIP médio:

CDI x IBOVESPA - 1995 à Jun/2017

Das 23 medidas estatísticas observadas o CDI supera o Ibovespa em 14, reforçando a tese que a renda fixa no Brasil excede a renda variável. Em 9 anos, a maioria dos quais com a economia praticando juros altos, o Ibovespa superou a renda fixa. Entretanto devemos considerar outros pontos de vista para um melhor entendimento sobre a questão.

Primeiro: a renda fixa no Brasil sempre será um bom investimento enquanto a taxa básica de juros SELIC estiver entre as maiores do mundo, como ainda está, com 10,25% ao ano. Chega a ser covardia comparar as nossas taxas com aquelas que são praticadas nas economias desenvolvidas, especialmente nos EUA. Em outras palavras, aqui no Brasil, um título como o Tesouro SELIC vem oferecendo um rendimento bruto de 13-14% ao ano, enquanto o equivalente T-Bond americano de 10 anos traz um retorno de cerca de 2% ao ano.

Segundo: no Brasil é possível investir em títulos indexados à taxa básica de juros, que não apresentam volatilidade antes do vencimento e rendem mais caso os juros subam. Nos EUA é diferente: títulos tanto públicos quanto privados, são prefixados, e o investidor está permanentemente sujeito a sofrer perdas caso venda os seus títulos, antes do vencimento, em um cenário de juros ascendentes, como vem ocorrendo atualmente.

Terceiro: nos EUA o Índice de Preços ao Consumidor (IPC) subiu 0,3% em Dez/2016, fechando o ano de 2016 em 2,1%, a taxa mais alta desde 2011, que foi de 3%. Lá não é comum, como ocorre aqui no Brasil, títulos de renda fixa oferecerem indexação a índices de preços. Existem títulos públicos indexados à inflação, os TIPS (Treasury Inflation-Protected Securities), que oferecem razoável proteção, mas nem de longe são “generosos” como o nosso “Tesouro IPCA” (antiga NTN-B). Além do que, são emitidos apenas para prazos mais curtos (entre cinco e dez anos).

Em síntese, levando em conta esses aspectos fica mais fácil aceitar que a teoria das finanças se confirma nos EUA (não no Brasil), onde a Bolsa ganha da renda fixa no curto, médio e longo prazo.

Comentários Finais

Acreditamos que a “máxima de que a Bolsa é um bom investimento de longo prazo” possa sim ser aplicada ao Brasil, mesmo onde os juros altos estimulam a renda fixa. Concordamos que investir na Bolsa é um investimento arriscado, mas como toda “mentira”, se contada mil vezes acaba se tornando uma verdade ou, no mínimo, parte de uma “cultura”. Afinal, qual investimento não é arriscado? Mais ainda: é possível obter retorno sem correr risco? E outra: se você quiser ganhar dinheiro de verdade vai ter que aprender a assumir riscos, seja em momentos de juros baixos ou mesmo altos.

Acreditamos que ações de boas empresas brasileiras são (e sempre serão) uma excelente alternativa de investimento para quem deseja assumir riscos de forma consciente na modalidade propriedade e não empréstimo. Empresas saudáveis sabem lidar com incertezas e são ativos de longo prazo, assim como suas ações. Chegará o dia no Brasil em que o mercado de ações será vigoroso e melhor aceito pelos investidores individuais, é questão de tempo. E por mais paradoxal que seja vamos nesse dia agradecer aos nossos políticos que nos ensinaram de forma clara como os efeitos de decisões erradas impactaram negativamente sobre o desempenho de empresas, setores e mesmo da economia como um todo.

Luiz Guilherme Dias

é sócio-diretor da SABE Consultores, consultor de empresas e conselheiro certificado.

lg.dias@sabe.com.br

Continua...