Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Empresa Familiar | Enfoque |

| Entrevista | Espaço Apimec | Fórum Abrasca | IBRI Notícias |

| Opinião | Orquestra Societária | Ponto de Vista | Previdência |

Orquestra Societária

MODELO DE GESTÃO SUSTENTÁVEL: FUNDAMENTAL À MATERIALIZAÇÃO DA ESTRATÉGIA EM RESULTADOS SUSTENTÁVEIS por Cida Hess e Mônica Brandão

Temos nos dedicado ao Modelo de Gestão Sustentável (MGS) nesta conceituada revista RI há um bom tempo e, nas últimas publicações, com relativa intensidade. Mas, afinal de contas, o MGS é fundamental à materialização da estratégia em resultados sustentáveis para as organizações?

Para responder a esta pergunta com propriedade, recorremos à dissertação de mestrado de Maria Aparecida Hess Loures Paranhos (Cida Hess), co-autora desta coluna, concluída em dezembro de 2017 na PUC São Paulo, sob a orientação do Prof. Dr. Antônio Benedito Silva Oliveira.

Durante o mestrado em questão foi percorrida uma intensa jornada de dois anos, para que se pudesse chegar à conclusão de que o Modelo de Gestão Sustentável (MGS) é, efetivamente, fundamental à materialização da estratégia em resultados sustentáveis.

Esta conclusão foi embasada nas pesquisas acadêmicas de consagrados nomes, tais como Igor Ansoff (1965), William Edwards Deming (1982), Henry Mintzberg (1983), Michael Eugene Porter (1985), Reinaldo Guerreiro (1989), Jay R. Galbraith (1995), Robert Kaplan e David Norton (2004), John Elkington (2011) e Armando Catelli (2013). Além dos trabalhos desses ilustres estudiosos, a pesquisa abrangeu os modelos de gestão e sua importância no mundo acadêmico e corporativo recente. Suas informações básicas são:

PRINCIPAIS INFORMAÇÕES SOBRE A PESQUISA

Realização: 2016/2017

Entrevistados: 2 grupos, totalizando 13 participantes, os quais responderam a perguntas previamente preparadas com elevado nível de detalhamento.

Grupo 1: 6 professores – PUC SP (3), PUC MG (1), USP SP (1) e UMC MC (1).

Grupo 2: 7 profissionais do ambiente corporativo, atuantes nos grupos/empresas CSN, Entrevias, Ibiritermo (EDF Group e Petrobras), HLinaris e KPMG. Participaram da pesquisa sócios e executivos da Alta Administração (3, sendo 1 sócio presidente, 1 sócio diretor e 1 presidente), CFO’s (2) e diretora de riscos, compliance, recursos humanos e auditoria interna (1).

Metodologia de pesquisa: pesquisa exploratória, baseada em questões abertas, por meio das quais foram aprofundadas as questões pesquisadas.

Principal questão pesquisada: Um modelo de gestão sustentável é fundamental à materialização da estratégia em resultados sustentáveis para as organizações? A hipótese da pesquisa adotada para esta pergunta foi sim, tendo sido confirmada pelos dois grupos de pesquisados

Outras questões relevantes pesquisadas: Qual seria uma boa metáfora para explicar o que é um Modelo de Gestão? O que é mais importante em um Modelo de Gestão, partindo da estrela de Galbraith incrementada – estratégia, estrutura, processos e tecnologia, pessoas e cultura, sistema de recompensas, suportado por ética e boas práticas de governança e de sustentabilidade (em ordem de importância)?

Observações: quatro entrevistados tiveram parte de suas respectivas entrevistas publicadas nesta revista, a saber (em ordem cronológica de edição): Sérgio Bento Silva (edição 213, jun-jul/2017), Humberto Linaris (edição 214, ago/2017), Prof. Dr. Antônio Benedito Silva Oliveira (edição 216, nov/2017) e Prof. Osvaldo Alves Soares (edição 217, dez/2017-jan/2018).

Agradecendo aos entrevistados por seus elevados níveis de dedicação e comprometimento com a pesquisa, Cida Hess elaborou análises por grupo de entrevistados e para os dois grupos conjuntamente considerados, cujas conclusões foram surpreendentes e ultrapassaram amplamente o objetivo inicial da dissertação.

Em linhas gerais, o grupo de acadêmicos considerou que:

- Sem um Modelo de Gestão – no sentido de Modelo de Gestão Sustentável (MGS) –, a gestão do negócio acontece de forma errática.

- O Modelo de Gestão é a base da gestão da empresa e de tudo o que dela decorre.

- O Modelo de Gestão é fundamental para integrar todos os aspectos da administração do negócio.

- O Modelo de Gestão permite integrar todos os aspectos da gestão, fazendo com que eles sejam inter-relacionados.

- O Modelo de Gestão é vital à sustentação organizacional de longo prazo e, portanto, à concretização da estratégia.

- O Modelo de Gestão concentra o conhecimento de como fazer (criar a estratégia), reportar (informar todos os envolvidos) e gerar (resultados); bem como os cordéis de controle da organização estão concentrados no Modelo de Gestão.

- O Modelo de Gestão define diretrizes concretizadas em práticas que favorecem a estratégia em seu planejamento, execução e interação com outras dimensões da arquitetura organizacional, presentes na Estrela de Galbraith.

- O Modelo de Gestão demonstra se aquilo que se está querendo construir ou buscar existe ou não (foco no cliente, bandeira da inovação e outros itens).

- O Modelo de Gestão demonstra se o que se está pensando é excelente ou não, refletindo objetivamente a realidade.

- O Modelo de Gestão cria uma checklist, fazendo a empresa examinar cada aspecto de sua gestão, metas e objetivos.

- Após entendido o Modelo de Gestão de uma organização, além de conhecidos os instrumentos de gestão que lhe dão suporte, chega-se às diretrizes organizacionais e ao planejamento estratégico.

- Dependendo das características do Modelo de Gestão, a organização pode ou não implementar a sua estratégia.

Quanto ao grupo de executivos, este considerou:

- Modelos de Gestão são guias na condução da administração e devem ser orientadores na construção de normas e procedimentos.

- O Modelo de Gestão garante que a administração esteja alinhada com as ações para obtenção dos resultados, facilita a implementação ágil de estratégias, permitindo seu monitoramento oportuno, revisão dos resultados e realinhamento das ações, e ainda, sinaliza variações relevantes na condução da estratégia, permitindo o redirecionamento nos parâmetros adequados para obtenção de resultados.

- O Modelo de Gestão estruturado coordena a realização de ações estratégicas, identifica os resultados, planeja ajustes de rota e identifica novos resultados, em um círculo virtuoso que gera valor para a organização.

- O Modelo de Gestão estabelece a criação de metas de resultados realistas, satisfatórias e adequadas aos executores.

- O Modelo de Gestão define, com clareza, os métodos para executar tarefas de forma racional, cuidando da preservação do meio ambiente, além de sedimentar práticas de produção, de forma clara e perfeitamente entendidas por todos os entes envolvidos.

- O Modelo de Gestão cuida para que se mantenha a motivação das pessoas em prol do alcance de objetivos estratégicos.

Sobre as considerações acima, conforme se constata, ambos os grupos de entrevistados consideraram que a existência de um Modelo de Gestão é fundamental para dar sentido à gestão dos negócios e concretizar a estratégia, produzindo resultados sustentáveis. Isto se dará por meio de sua construção e implementação, via objetivos e metas estratégicos estabelecidos e monitorados, sendo que correções de rota podem ser necessárias.

Ao mesmo tempo, ambos os grupos reconheceram que o Modelo de Gestão vai além da estratégia, impactando outras dimensões da organização. O grupo de sócios e dirigentes organizacionais, especificamente, integrado por responsáveis pela gestão de grandes conjuntos de pessoas em suas trajetórias profissionais e dia-a-dia, enfatizou a gestão de pessoas como um dos temas mais críticos para o sucesso da gestão, a qual integra um modelo de gestão.

Reforçando o dito acima, relembramos alguns insights obtidos dos acadêmicos e executivos publicados nesta revista:

- O Modelo de Gestão impacta outras dimensões relevantes das organizações, além da estratégia, positiva ou negativamente.

- Modelos de gestão com visão de longo prazo fortalecem cadeias produtivas e a sustentabilidade na dimensão econômica.

- Modelos de gestão que valorizam os empregados e demais seres humanos (habitantes de comunidades associadas à organização), bem como o meio ambiente, favorecem a sustentabilidade nas dimensões social e ambiental e a continuidade.

- Se o Modelo de Gestão não for participativo, a estratégia nascerá, necessariamente, limitada pelas concepções de quem a formulou, por mais que essas pessoas sejam altamente capacitadas. Em nossa linha de pesquisa sobre Modelos de Gestão, temos defendido com ênfase a necessidade da visão do longo prazo e da ampla participação dos públicos organizacionais na geração da estratégia, o que pode fazer a diferença entre um Modelo de Gestão e um Modelo de Gestão Sustentável. (Prof. Dr. Antônio Benedito Silva Oliveira – Revista RI 216 de novembro de 2017).

Um Modelo de Gestão robusto e alinhado com as práticas da corporação é a única forma de garantir resultados sustentáveis a médio e longo prazos, uma vez que:

- O Modelo de Gestão garante que a administração esteja alinhada com as ações para obtenção dos resultados – uma administração alinhada aumenta a probabilidade de que a estratégia seja implementada adequadamente. Adicionalmente, o modelo de remuneração de médio e longo prazo (parte do Modelo de Gestão) motiva os gestores na condução sustentável no mesmo período para que estes possam obter o melhor resultado pessoal.

- O Modelo de Gestão sinaliza variações relevantes na condução da estratégia e permite o seu redirecionamento nos parâmetros adequados para obtenção dos resultados desejados o quanto antes, utilizando ferramentas de simulação de resultados para curto e médio prazos como o planejamento financeiro e o Modelos de Gestão de riscos corporativos (cash flow at risk ou budget at risk) os gestores podem identificar desvios e propor correções.

- A materialização da estratégia é dependente de ações coordenadas por diversas áreas da organização, com diferentes níveis de complexidade. Um Modelo de Gestão adequadamente implementado facilita a efetivação ágil de estratégias, permitindo seu monitoramento oportuno, revisão dos resultados e realinhamento das ações. (Humberto Linaris – Revista RI 214 de agosto de 2017).

Além de confirmar a hipótese de pesquisa - sim, o Modelo de Gestão Sustentável (MGS) é fundamental à materialização da estratégia em resultados sustentáveis! - os grupos de entrevistados, ao criarem metáforas que pudessem explicar como eles visualizam o que seja um MGS, foram surpreendentes.

Primeiramente, eles visualizaram o MGS de várias formas: como o maestro oculto da organização; o gene de tudo o que será a organização; a constituição da gestão da organização; o malabarista, representando o equilíbrio; a inteligência que produz e reúne todo o pensamento relevante sobre temas como gestão e vários outros que integram o universo de uma organização de negócios; o catalizador, dentro da química dos negócios, de todas as reações relevantes para que os objetivos organizacionais sejam alcançados; a partitura de uma sinfonia; a idealização da gestão, uma modelagem de como tem que ser a gestão organizacional, contemplando os elementos básicos de gestão; a espinha dorsal de um empreendimento; um conjunto de instrumentos para planejar, controlar e corrigir variáveis chave da organização; uma espécie de leme de um barco ou avião, que dá a direção, executando correções de rota quando isso se torna necessário.

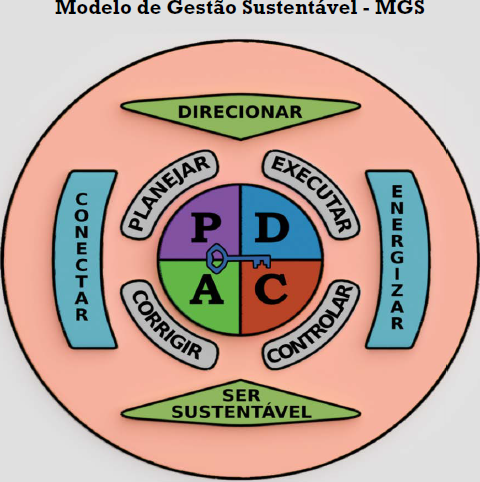

Em segundo lugar, ao buscarem explicar a fundo essas metáforas, os entrevistados permitiram à pesquisadora identificar quatro dimensões adicionais ao clássico PDCA (Plan / Do / Control / Act), frequentemente citado em estudos sobre modelos de gestão, quais sejam:

Direcionar – direcionar a Arquitetura Organizacional, o desenho ou projeto da organização, criando orientações gerais e específicas para os cinco vértices da chamada Estrela de Galbraith ampliada (estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas).

Energizar – estimular pessoas a produzirem bons resultados e a evoluírem, criando a cultura desejada, em qualquer nível da organização

Tornar consistentes com a sustentabilidade – ser sustentável – introjetar os conceitos de sustentabilidade e do Triple Bottom Line - TBL -, em qualquer nível da organização.

Conectar– conectar os cinco vértices da Arquitetura Organizacional - a Estrela de Galbraith ampliada -, interligando-os e alinhando-os entre si.

Estas quatro novas dimensões citadas compõem a envoltória das funções PDCA que temos apresentado nesta coluna Orquestra Societária e as quais reproduzimos na figura na abertura desse artigo, a fim de que os nossos leitores possam – finalmente! – saber de onde elas surgiram.

Além de permitirem referendar as dimensões representadas na referida figura, os entrevistados entenderam que o Modelo de Gestão Sustentável (MGS) cria orientações (apreciamos também usar a palavra comandos) importantes para a estratégia, estrutura, processos & tecnologia, pessoas & cultura e sistema de recompensas. Para cada um desses vértices, eles identificaram aspectos relevantes que um MGS deve orientar, independentemente da estratégia corporativa e de negócios.

Parte desses comandos pode ser identificada nas considerações anteriormente reportadas que emergiram da pesquisa, como por exemplo, a necessidade de conceber e implantar a estratégia via objetivos e metas monitorados e reavaliados, de melhorar a execução de tarefas – ou dito de outra forma, os processos –, de motivar pessoas e de recompensá-las, para que estas se sintam motivadas. Nesse sentido, para que pudéssemos aprofundar sugestões e insights recebidos dos entrevistados, necessitaríamos de um artigo específico.

É interessante enfatizar que cada uma das oito dimensões do MGS representadas na figura anterior pode ser combinada com cada um dos cinco vértices da estrela de Galbraith, ainda que algumas dimensões tenham maior nível de afinidade com determinado vértice (exemplificando: a dimensão energizar está profundamente relacionada ao vértice pessoas & cultura). As possibilidades de análise são muitas.

Finalizamos observando que os 20 fundamentos de um MGS, apresentados na edição 229 desta Revista RI, foram substancialmente embasados nos resultados da pesquisa aqui descrita e convidamos os nossos leitores a nos enviarem suas considerações e reflexões sobre o conteúdo deste artigo, as quais serão bem-vindas.

CIDA HESS

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica BrandÃo

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...