Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| Educação Financeira | Em Pauta | Espaço Apimec | Fórum Abrasca |

| Gestão de Riscos | IBGC Comunica | IBRI Notícias | Opinião |

| Orquestra Societária | Ponto de Vista | Sustentabilidade | Ética |

Sustentabilidade

ODS: O QUE É MATERIAL PARA A DECISÃO DE INVESTIMENTOS RESPONSÁVEIS? por Eduardo Werneck e Lincoln Camarini

O que é materialidade? Os conceitos divergem em função da visão que damos para o problema. Para a contabilidade, importa o registro de dados históricos; para o auditor, importa que o fato ou registro não pode dar margem a dúvidas quanto a potenciais distorções; para o analista de investimentos, é material toda aquela informação que contribua para a adequada recomendação com o menor risco possível de desvio do preço alvo; para o analista ESG, importam as variáveis intangíveis relacionadas aos fatores ambientais, sociais e de governança orientadas para os stakeholders. O gestor foca na alocação de recursos com base na relação risco-materialidade (visão século XXI), em que reputação é tão importante quanto retorno.

Em seu estudo “Integração dos ODS estratégia empresarial”, o Comitê Brasileiro do Pacto Global definiu materialidade como “um princípio fundamental da sustentabilidade. Está no centro das diretrizes de engajamento AA1000 da organização Accountability e é parte indissociável das diretrizes da Global Reporting Initiative (GRI). Por meio de um processo que considera as expectativas da sociedade e a estratégia da organização, a materialidade identifica os impactos relevantes do negócio de modo a guiar a estratégia, a gestão e o reporte das empresas”.

As informações ESG não eram, até meados do século XX, consideradas materiais, pela resistência ao uso de informações não mensuráveis. Dessa forma, questões não monetariamente quantificáveis, sujeitas ao uso de escala de importância baseado nas experiências de eventos ou a evidências científicas, podem gerar distorções na avaliação dos resultados. O processo fica fragmentado e de difícil compreensão em um ambiente em que a visão ortodoxa da economia prevalecia.

Tal como as questões ESG demoraram em torno de 15 anos para começarem a ser consideradas nos modelos de decisão de investimentos, esperamos que com os ODS, o caminho seja mais rápido. A transição para uma economia de baixo carbono com justiça social (associada à Agenda 2030) terá de andar mais rápido para podermos construir os resultados.

Não é difícil para as empresas selecionarem os ODS mais relevantes para sua operação. A grande questão está no efeito em cadeia de um ODS específico. Como exemplo, o ODS 8 – Trabalho Decente e Crescimento Econômico pressupõe monitorar o impacto dos ODS 1 – Erradicação da Pobreza, ODS 10 - Desigualdades de Renda, ODS 5 – Igualdade de Gênero e ODS 12 – Produção e Consumo Responsável, este último, por sua vez, tendo forte relação com os ODS ambientais 13, 14 e 15, ODS 6 – Água e Saneamento, e, mais adiante, ODS 9 – Indústria, Inovação e Infraestrutura.

Este é um tema que abordaremos com mais profundidade em artigos futuros: o princípio da interconexão direta e indireta que faz chegar ao objetivo principal da Agenda 2030 (Eliminação da Pobreza). Podemos enfatizar também como objetivo principal a questão climática e a sustentabilidade dos meios de produção e consumo, respectivamente tratados nos ODS 13 e 12.

Um exemplo real é o cenário que o novo coronavírus trouxe desde 2020, surgido a partir de um desequilíbrio ambiental e hábitos sociais inadequados, estrangulando o sistema de saúde e o crescimento econômico em todo o mundo. Entretanto, vale pontuar que na era da Revolução Industrial tivemos várias pandemias de alcance global, pelo menos a cada século. Em essência, os ODS são um norte para aprofundar a relação entre impacto e oportunidade de Investimento ou ações contributivas voluntárias dentro de uma visão integrada do planejamento empresarial. A ideia nesse momento é trazer um retrato do que as empresas integrantes do ISE (Índice de Sustentabilidade da B3) entendem como ODS materiais e como a materialidade está distribuída dentro desses segmentos. A escolha desse recorte é feita por uma questão de simplicidade: tais empresas (sem entrar no mérito de eventuais polêmicas que tenham sido levantadas) possuem a chancela do Conselho do ISE como empresas de boas práticas no âmbito ESG. É interessante observar o olhar de tais companhias para com os ODS.

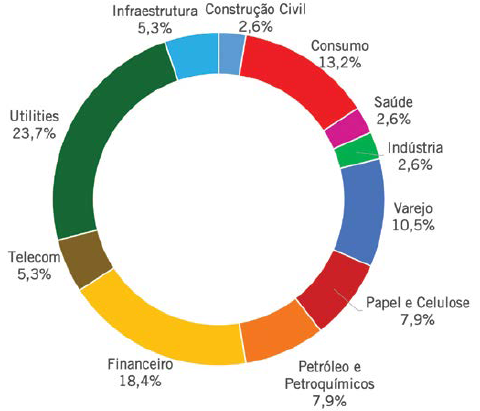

Antes de mais nada, é interessante mostrar algumas características da carteira do ISE desse ano. Ao todo, são 38 empresas, e a segmentação setorial se dá conforme o gráfico abaixo.

A elevada concentração de empresas do setor elétrico e financeiro, em detrimento dos setores de saúde e de construção civil, podem nos ajudar a interpretar o volume de tratamento em cima dos ODS por parte das empresas.

Nossa metodologia de análise partiu de uma busca nas materialidades das companhias e de quais ODS estavam diretamente correlacionados com cada tema. A partir disso, conseguimos fazer uma contagem básica e o que está mais inserido na agenda da carteira do ISE e o que está mais em baixa.

De forma geral, os resultados vêm separados em 4 grupos, onde a base são os ODS menos citados, e o topo mostra aqueles que possuem maior representatividade.

Considerando a segmentação dos ODS nos 5 grupos abaixo descritos, conseguimos materializar a pirâmide acima elucidada em forma de tabela.

Macro segmentos ODS

| O que a economia e a sociedade devem considerar de forma precedente: Clima e a Gestão dos Recursos Naturais e de Resíduos | O que a sociedade de receber em termos de Necessidades Básicas | O que a sociedade deve receber em termos de Bem-Estar Social, | Como a Economia deve se organizar para promover o Desenvolvimento Sustentável | O que gera impactos advindos das atividades (gestão de resíduos e emissões de GEE) | Organização Institucional |

| ODS 12 – Produção e Consumo Responsável (gestão de resíduos) | ODS 1 – Fim da Pobreza | ODS 3 - Saúde e Bem-Estar | ODS 2 – Agricultura Sustentável | ODS 6 – Tratamento de Afluentes | ODS 17 – Mecanismos de Implementação - Parceria Governo- Setor Privado-Sistema Financeiro- Academia-Instituições Científicas e do Terceiro Setor. |

| ODS 13 – Ação contra Mudança do Clima | ODS 2 – Fome Zero | ODS 4 - Educação de Qualidade | ODS 3 – Saúde | ODS 12 - Consumo e Produção Responsável | |

| ODS 14 – Extração de Recursos Marinhos | ODS 8 - Trabalho Decente | ODS 6 - Água Potável | ODS 4 - Educação | ODS 13 – Ação contra a Mudança do Clima | |

| ODS 15 – Extração de Recursos Terrestres | ODS 10 – Redução das Desigualdades | ODS 7 - Energia Acessível | ODS 6 – Saneamento | ||

| ODS 5 - Igualdade de Gênero | ODS 12 – Consumo Responsável | ODS 7 – Energia Limpa | |||

| ODS 16 – Paz, Justiça | ODS 8 – Crescimento Econômico | ||||

| ODS 11 – Cidades e Comunidades Sustentáveis | ODS 9 – Industria, Inovação e Infraestrutura | ||||

| ODS 12 – Produção Responsável |

Obs: a presença de mais de um ODS em mais de um segmento justifica-se pela melhor aderência das metas relacionadas ao ODS

A alta concentração do setor elétrico explica, em partes, um pouco do topo de nossa pirâmide. Praticamente todas as empresas tratam como material e relevante para os negócios os ODS 7 – Energia Acessível e Limpa, ODS 9 – Indústria, Inovação e Infraestrutura e ODS 13 – Ação contra as Mudanças Climáticas. É natural essa prioridade para o setor, uma vez que suas metas são intrínsecas às operações dessas companhias.

O ODS mais citado em toda a base foi o ODS 8 – Trabalho Decente e Crescimento Econômico. Praticamente todas as empresas entendem sua relevância para o atingimento dessas metas, que são diretamente proporcionais com uma das diversas funções sociais que as companhias possuem: gerar empregos e renda.

Do lado contrário, o comportamento da base é outro. As empresas, na última carteira do ISE, conferem menor prioridade aos ODS 1 – Erradicação da Pobreza e ODS 2 – Fome Zero e Agricultura Sustentável. Notamos que a prioridade das companhias está muito correlacionada com o impacto direto causado pelas suas operações, e quanto mais indireto esse impacto, menor a importância atribuída.

Dessa forma, a questão da interconexão ou de eventos em cadeia relacionados aos Objetivos não está claramente percebida pelas empresas integrantes do ISE. Este é um dos grandes desafios para os próximos 30 anos: fazer com que todas as iniciativas ODS diretamente relacionados a impactos positivos nas empresas sejam percebidos no seu reflexo na eliminação da pobreza, maior eficiência na gestão de resíduos e equilíbrio do clima. A questão climática, sem dúvida, é mais percebida por causa do peso do setor energético, como já mencionamos antes.

O ODS 17 – Parcerias e Meios de Implementação tem uma importância majoritariamente atribuída pelos setores Financeiro, Saúde e Utilities. Portanto, sua visão de implementação não é necessariamente homogênea. Ela exige, entretanto, uma visão global do fluxo circular que relaciona meio ambiente, economia, sociedade e instituições representativas. Ele reflete basicamente a tabela apresentada anteriormente e o significado das conexões entre os macro-segmentos propostos. A intenção é desenhar esse primeiro ensaio orientando os objetivos da agenda. É sempre bom ressaltar que a erradicação da pobreza, em todas suas formas e dimensões, é o maior desafio global, e todos os ODS devem ser vistos como meios de conversão para sanar esse problema.

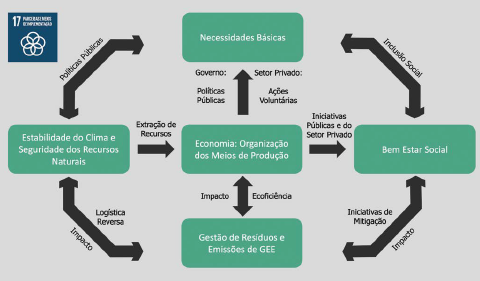

Fluxo Circular ODS

Este fluxo busca ampliar a visão ortodoxa da economia antes limitada ao fluxo de remuneração dos fatores necessários à movimentação da economia através da produção de bens e serviços adquiridos. As questões de exploração dos recursos naturais não envolviam as premissas de seguridade e também da estabilidade do clima. Igualmente, do outro lado, não havia preocupação com atendimento a necessidades básicas e bem-estar social. Tudo no contexto econômico fica reduzido à relação entre Produção e Renda, não importa a qualidade da relação entre emprego, consumo e investimentos.

O “Fluxo Circular ODS” revela não apenas a complexidade do que representa o ODS 17, como também coloca em questão como enxergamos o engajamento, se pelo impacto direto no negócio das empresas ou pelo impacto final nas questões fundamentais (eliminação da pobreza, internalização dos resíduos como fonte de produção de energia ou eficiência energética, e equilíbrio do clima). Esta é uma questão para refletirmos nos próximos 10 anos.

Interessante é que o ODS 15, de longe, foi o menos citado. Os oceanos representam ¾ da superfície da Terra. Seu aumento de temperatura impacta diretamente na ocorrência de eventos extremos que, por sua vez, geram instabilidade social notadamente nas áreas de populações mais pobres, dificultando assim o cumprimento dos ODS 1 e 2 (Fome). É uma questão para uma avaliação mais profunda.

O espaço para engajamento baseado no impacto direto é geralmente influenciado pelo receio de aumento de custos e redução nos resultados financeiros, quando considerados outros fatores. É compreensível. Mas a tendência de Integração ESG e ODS, que está ganhando atenção no Mercado de Capitais, está ampliando o foco para a geração de resultados baseado no pensamento integrado, e isso envolve inserir nos modelos de recomendação e decisão os custos ou otimização das relações entre shareholders e outros stakeholders. A Agenda 2030 convoca a todos para visão mais abrangente dos propósitos empresariais. Esta é, entre outras, sua missão.

Eduardo Werneck

é senior adviser da Resultante Consultoria ESG e vice presidente da Apimec Brasil.

eduardo.werneck@apimec.com.br

Lincoln Camarini

é head de Research ESG da Resultante Consultoria ESG.

lincoln.camarini@resultante.com.br

Continua...