Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Orquestra Societária

OS CUSTOS DOS DESALINHAMENTOS ENTRE ADMINISTRADORES por Cida Hess e Mônica Brandão

Nas duas edições anteriores da Revista RI, apresentamos, respectivamente, um conjunto de aspectos não exaustivos que podem impactar o alinhamento de interesses entre administradores e alguns exemplos por meio dos quais se buscou ilustrar como o desalinhamento pode ocorrer.

Neste artigo, assim como feito em trilogias publicadas nas edições passadas para os relacionamentos entre sócios e entre sócios e administradores, focalizaremos os custos dos desalinhamentos entre administradores, tomando, como referência, cinco dos 12 exemplos relacionados no artigo da edição nº 190, vistos a seguir:

1. Conselho de Administração x Conselho de Administração - Divergência de pontos de vista entre conselheiros

O Conselho de Administração de um Grupo Empresarial avalia um projeto proposto pela Diretoria Executiva, que se mostra rentável, e cuja implantação pode acarretar benefícios para uma comunidade impactada pelas operações empresariais, melhorando condições ambientais locais e criando, inclusive, alguns empregos na região. Os conselheiros se dividem em relação ao projeto: alguns se mostram convencidos pelo retorno econômico projetado, enquanto outros questionam os riscos socioambientais, entendendo que esses não foram devidamente clarificados e quantificados. As discussões terminam com a aprovação do projeto por meio de votação e parte dos conselheiros deixa a reunião insatisfeita.

Impacto dos custos do desalinhamento: Se o projeto em questão, não esclarecido para uma parte dos dirigentes, tiver problemas e perdas de receitas / gastos adicionais, o custo da decisão não consensual corresponderá ao montante total dessas perdas, a valor presente. Ainda que o projeto não apresente problemas, esta insatisfação implicará em desgaste nas relações internas de governança, podendo criar custos adicionais à empresa relacionados ao questionamento da transparência e implantação de monitoramentos adicionais, em função dos desdobramentos das reações dos conselheiros insatisfeitos.

2. Conselho Fiscal x Conselho de Administração - Divergência de pontos de vista entre conselheiros

O Conselho de Administração de um Grupo Empresarial avalia a adoção de determinado tratamento contábil para algumas despesas da Companhia, haja vista que, em sua visão, outro tratamento poderia piorar alguns indicadores importantes, acompanhados, inclusive, pelo Agente Regulador ao qual a Empresa se submete. Os conselheiros entendem que a piora nos indicadores não refletiria pior gestão, mas critérios contábeis vigentes. Entretanto, o Conselho Fiscal manifesta-se formalmente pela inadequação da medida, orientando os administradores a considerarem a visão técnica e contabilmente mais adequada, segundo o seu ponto de vista. Os membros do Conselho de Administração discutem a recomendação, à luz dos desdobramentos regulatórios e não há consenso sobre o assunto, que poderá ser decidido por votação.

Impacto dos custos do desalinhamento: Se o Conselho de Administração votar de maneira divergente do Conselho Fiscal, o custo resultante do desalinhamento corresponderá ao valor presente dos prejuízos eventualmente decorrentes da decisão tomada. Ainda que não haja problemas, a insatisfação do Conselho Fiscal implicará em desgaste nas relações internas de governança, podendo criar custos adicionais oriundos do conflito nas relações entre ambos, relacionados à exigência de maior controle.

3. Conselho de Administração x Diretoria Executiva - Assimetria informacional entre conselheiros e diretores

O Conselho de Administração de um Grupo Empresarial avalia um projeto proposto pela Diretoria Executiva, que se mostra rentável, e cuja implantação pode acarretar benefícios para uma comunidade impactada pelas operações empresariais, melhorando condições ambientais locais e criando, inclusive, alguns empregos na região. Os conselheiros se dividem em relação ao projeto: alguns se mostram convencidos pelo retorno econômico projetado, enquanto outros questionam os riscos socioambientais, entendendo que esses não foram devidamente clarificados e quantificados. As discussões terminam com a aprovação do projeto por meio de votação e parte dos conselheiros deixa a reunião insatisfeita.

Impacto dos custos do desalinhamento: O custo do desalinhamento corresponderá ao valor presente das eventuais perdas de receitas / gastos adicionais do projeto e poderá resultar em custos adicionais em função do desgaste nas relações entre as duas instâncias. José Cláudio Securato destacou em sua tese de mestrado, que segundo Jensen e Meckling, os custos de agência são: (i) custos de contratos entre o principal e o agente; (ii) gastos de monitoramento das atividades dos gestores pelo principal; (iii) gastos promovidos pelo próprio agente para mostrar ao principal que seus atos não serão prejudiciais ao mesmo; e (iv) perdas residuais, decorrentes da diminuição da riqueza do principal por eventuais divergências entre as decisões do agente e as decisões que iriam maximizar a riqueza do principal. Desta forma, o desgaste nas relações de governança interna poderá maximizar os custos de agência citados acima e reduzir os resultados esperados aprovados previamente pelo Conselho de Administração.

4. Diretoria Executiva x Diretoria Executiva - Assimetria informacional entre diretores

A Diretoria Executiva avalia um projeto de investimento de interesse de uma de suas Diretorias. O fórum de aprovação da proposta é o da Diretoria Executiva, em função do montante a ser investido (conforme o montante, o projeto seria levado para apreciação do Conselho de Administração). Foram feitas simulações econômico-financeiras para o projeto, com a participação da Diretoria de Finanças, mas esse necessita de informações adicionais em questões da órbita das Diretorias de Recursos Humanos e Comercial, por envolver alterações em processos de RH e de comercialização. Mesmo sem a participação dos titulares dessas Diretorias, em viagem a trabalho, o Projeto é aprovado.

Impacto dos custos do desalinhamento: O custo do desalinhamento corresponderá ao valor presente das eventuais perdas de receitas / gastos adicionais do projeto, decorrentes da decisão não integrada. Além disto, este desalinhamento poderá gerar impacto negativo na dinâmica do modelo de gestão da empresa com a possível formação de “grupos opositores” ao projeto de investimento ao longo de sua maturação e “bloqueio de ações vitais” ao mesmo por parte das Diretorias ausentes do processo de aprovação, comprometendo a materialização dos resultados planejados.

5. Conselho de Administração x Diretoria Executiva - Crítica à forma de conduzir a comunicação durante uma crise

Um grave acidente, com falecimento de pessoas e destruição de patrimônio próprio e de terceiros, impacta, em várias frentes, as operações de uma das mais importantes empresas de um Grupo Empresarial. A comunicação da Diretoria Executiva com as famílias afetadas e a sociedade, de maneira geral, é sofrível, sendo fortemente criticada pela mídia e pela sociedade com grande prejuízo de imagem à Organização. O Conselho de Administração repreende com ênfase o presidente da Diretoria Executiva e exige a apresentação ao Conselho de um plano específico para gerir eventuais crises.

Impacto dos custos do desalinhamento: O custo do desalinhamento corresponderá ao valor presente das eventuais perdas de receitas / gastos adicionais associados à recuperação da imagem institucional corporativa. Poderá, ainda, haver desgaste nas relações internas de governança, com custos de difícil quantificação.

Não tendo sido explorados neste artigo os sete demais exemplos descritos na edição anterior da revista RI, também poderiam ser discutidos à luz dos custos potenciais de desalinhamento.

Indaguemos, neste ponto: é factível mitigar os riscos de desalinhamento entre administradores, considerando os aspectos que podem impactar o alinhamento de interesses entre os mesmos? Sim. Naturalmente, as formas de mitigar os riscos de desalinhamentos entre sócios e entre sócios e administradores, apresentadas em edições anteriores, ajudam, também, internamente, mas é preciso muito mais. Afinal, desalinhamentos entre administradores é algo que acontece no interior na organização e boas práticas de governança emergem como o principal insight para prevenir problemas.

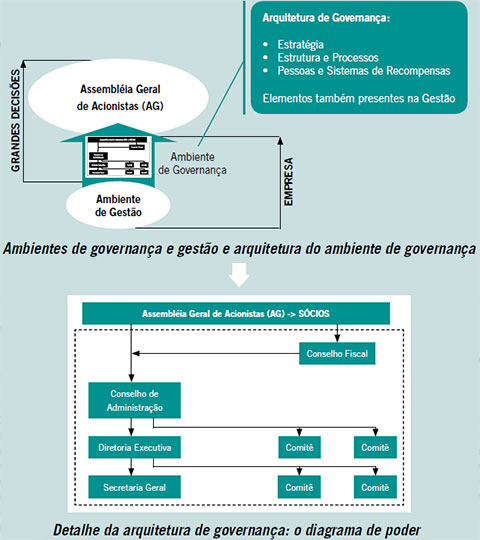

Observe a figura 1, onde representamos, para uma sociedade por ações genérica, os ambientes de governança e gestão, com o detalhamento do diagrama de poder do ambiente de governança corporativa, na parte inferior.

Figura 1 - A sociedade por ações e o diagrama de poder do ambiente de governança

Em relação à figura em questão, destacamos que:

1. Esta já é conhecida dos nossos leitores, tendo sido apresentada, em primeira mão e com menor nível de detalhamento, na edição no 186 da Revista RI, bem como reapresentada, em versões alternativas e agregando informações paulatinas, nas edições nos 188 e 189. Neste terceiro e último episódio da trilogia que trata do alinhamento entre administradores, reforçamos e ampliamos tópicos tratados anteriormente.

2. A arquitetura organizacional ou desenho (projeto) da organização, conceito egresso da teoria organizacional, abrange a estratégia, a estrutura, os processos, as pessoas e o sistema de recompensas, perpassando os ambientes de governança e gestão. São pontos de atenção específica, neste artigo, esses cinco elementos no contexto do ambiente de governança, sobre os quais se pode dizer:

- A estratégia ou caminho a ser perseguido para construir um futuro previamente visualizado é proposta pela diretoria executiva, aprovada pelo conselho de administração, requerendo reflexões profundas sobre o passado, o presente e o futuro, ampla discussão corporativa e o engajamento de muitas pessoas em toda a organização - na realidade, de toda a organização.

Especial destaque merece o aspecto da execução da estratégia, haja vista que é nessa fase que muitas organizações derrapam e são derrotadas; por essa razão, a estratégia será um tema tratado futuramente nesta Revista RI, no âmbito da Orquestra Societária.

- As estruturas ou instâncias que integram o diagrama de poder do ambiente de governança abrangem os conselhos de administração e fiscal, os comitês do conselho, a diretoria executiva, os comitês criados para apoiar a diretoria ou comitês da diretoria – uma nova personagem introduzida, além da secretaria geral ou secretaria de governança, em geral, subordinada à diretoria e também servindo a outras instâncias (uma boa secretaria geral faz a diferença). Diga-se de passagem, os comitês da diretoria executiva são uma personagem nova para fins dos nossos artigos aqui publicados, mas não tão nova assim para algumas corporações do nosso mercado de capitais.

Parte das estruturas citadas é imposta pela Lei das Sociedades Anônimas – a Lei das SAs (no 6.404, 15/12/1976). No âmbito do ambiente de governança, essas estruturas criam uma rede interna de governança e constituem pontos de conexão, pelos quais circulam informações e nos quais se tomam decisões, monitoram os controles e, diante de deficiências, implantam recomendações para correção.

- O macroprocesso de governança ou o conjunto dos fluxos de processos que regem, em seu conjunto, a corporação é ancorado no diagrama de poder supracitado e ambos sustentam as atribuições de governança típicas de uma corporação, com destaque para as decisões que impactam o futuro. Aqui, enfatizamos a necessidade de enfrentar de maneira efetiva a assimetria informacional que pode existir até dentro de uma mesma instância, inclusive no âmbito do conselho de administração.

Adicionalmente, cumpre lembrar que nem todas as decisões são tomadas pelos governantes corporativos, mas todas passam pelo ambiente de governança e várias de suas instâncias; por vezes, nos termos da Lei das SAs, quem decide é a assembleia geral de acionistas (AG na figura 1). Outros processos existem por toda a organização, mas estamos tratando aqui do grande processo regente, o de governança, ao qual se atribui um conjunto de elevadas responsabilidades corporativas.

- As pessoas ou agentes que povoam o ambiente corporativo e operacionalizam, na prática, o macroprocesso de governança, necessitam ser bem escolhidas, com base em atributos como mérito, competência, qualificação e especialização.

Aliás, a consideração anterior se aplica às pessoas que atuam em toda a organização, só que os eventuais estragos de um mau desempenho podem ser potencializados no ambiente de governança. Em seu livro Paixão por Vencer (Winning), Jack Welch, celebrado ex-presidente da General Electric, reconhece que o assunto não é trivial e que grandes erros por ele cometidos se referem às más escolhas de colaboradores.

- Os sistemas de recompensa ou o conjunto de critérios e procedimentos de compensação das pessoas que povoam o ambiente de governança devem produzir alinhamento na direção certa e não é por acaso que tanto se discute a remuneração de dirigentes corporativos. Sistemas de recompensas equivocados dão sinais também equivocados e incentivam comportamentos causadores de desalinhamento.

Enfatizamos, neste ponto, o maior potencial de perdas quando o desalinhamento é incentivado - e o que é pior, por meio de decisão incorretamente fundamentada! - no contexto do macroprocesso de governança. Se o que se deseja, por exemplo, é agregação de valor econômico, incentivar o mero crescimento de atuação territorial ou de mercado pode ser danoso.

3. A diretoria executiva e seus comitês estão, conforme se observa na figura 1, na linha limítrofe entre os ambientes de governança e gestão. Diretores são governantes, quando interagem dentro do ambiente de governança, e são também gestores quando atuam, no dia-a-dia, na coordenação de seus respectivos processos de trabalho.

Destacamos aqui a diferença entre o administrador-governante e administrador-gestor e a seguinte constatação: a diretoria executiva exerce ambos os papeis. Isso significa que os integrantes dos conselhos de administração e fiscal são administradores-governantes? Precisamente, apenas levando em consideração as diferentes atribuições, inclusive legais, entre o conselho de administração e o conselho fiscal: não pode haver confusão ou criar-se-á desalinhamento.

4. Sob a orientação do conselho de administração, a diretoria executiva propõe estratégias, táticas e faz seu trabalho de gestão, coordenando operações empresariais. Eventuais divergências entre a diretoria e o conselho devem ser tratadas e resolvidas, a fim de que o alinhamento entre essas instâncias seja máximo. Nesse sentido, enfatizamos a elevada, para não dizer crucial importância dos comitês, tanto do conselho de administração quanto da diretoria. E também da integração entre todas essas estruturas.

Aliás, por que os comitês da diretória são também importantes? Ora, diretores, conforme dito acima, além de terem duplo papel, têm uma gama de assuntos a coordenar, vários dos quais com elevada complexidade e requerendo visão multidisciplinar. Eis um exemplo singelo: o projeto de criação de uma empresa de serviços, supondo-se ser essa uma iniciativa preconizada pelo planejamento estratégico. Um projeto dessa natureza envolve múltiplos aspectos e requer várias cabeças pensantes. Como um assunto assim não seria discutido sem uma prévia interação entre pessoas destacadas pela diretoria executiva para auxiliá-la, de forma colegiada? Mesmo temas específicos de uma dada diretoria mereceriam um olhar abrangente e que possa melhor subsidiar a decisão colegiada.

Quando analisamos os cinco casos apresentados no início deste artigo, constatamos que boa parte dos problemas ocorridos poderia ter sido evitada ou minimizada por meio da atuação integrada de comitês de conselho e diretoria. Um comitê de conselho sempre deveria trabalhar baseado em pareceres ou opiniões técnicas de um ou mais comitês da diretoria executiva, por essa devidamente referendados.

5. O conselho fiscal é fundamental ao governo organizacional, ou seja, ao ambiente de governança, e precisa ser bem acolhido; academicamente, inclusive, deveria receber mais atenção. Retornemos à figura 1: ali, e conforme estabelecido pela Lei das SAs, o conselho fiscal fiscaliza a administração como um todo; por essa razão, entendemos que, sob o ponto de vista dos pequenos sócios (minoritários), ele talvez seja mais importante do que o próprio conselho de administração.

Adicionalmente, existe polêmica sobre os conselhos fiscais e os comitês de auditoria: há quem entenda que os primeiros poderiam ser substituídos pelos citados comitês, de maneira vantajosa para a organização e os sócios. Entretanto, o conselho fiscal – fiscalizador, mas também autônomo, por definição – não tem uma relação de subordinação ao conselho de administração ou à diretoria executiva. Sua independência faz toda a diferença.

6. O presidente da Diretoria Executiva é o elo, ou seja, a ponte entre os demais diretores e o Conselho de Administração. Entretanto, elos informais podem existir no ambiente social mais amplo. Este é um dos aspectos mais importantes dos sistemas de governança: as estruturas informais de poder. Como lidar com o poder informal? Ele é necessariamente ruim? Como considerar o caso, por exemplo, do(a) assessor(a) que, mesmo não tendo cargo no conselho de administração ou na diretoria, tem acesso direto aos controladores?

Também em seu livro Paixão por Vencer, Jack Welch reconhece que jogar tênis com outros dirigentes da General Electric foi importante para o seu trabalho vitorioso (aliás, biografias de dirigentes corporativas são boas para que se perceba como o poder informal pode se concretizar). Como tal poder se encaixa nas boas práticas de governança? A nosso ver, o informal existe e pode até servir à organização, mas a prudência requer o intenso reforço dos trâmites formais, a boa circulação informacional, a transparência no ambiente de governança, a discussão íntegra e de alto nível dos temas de interesse da organização e de todos aqueles que dela dependem e, em suma, um robusto plano de comunicação formalizado. Sim, é preciso formalizar, por mais que isso dê mais trabalho.

Retornando às boas práticas supracitadas, e considerando o conteúdo da figura 1, bem como as explicações anteriores, indagamos: como essas práticas podem ajudar a mitigar riscos e a prevenir problemas de desalinhamento entre administradores? Isso pode ser alcançado tornando eficazes, robustos e integrados o macroprocesso de governança orientados aos interesses dos sócios e as estruturas representadas no diagrama de poder da figura 1.

Não temos como abordar, neste artigo já denso, de maneira pormenorizada, as inúmeras práticas de governança disponíveis, mas sinalizamos aqui algumas, abrangentes: formalizar a estratégia e garantir sua execução, fortalecer o diagrama de poder e o macroprocesso de governança, criar comitês para o conselho e a diretoria, prestigiar a secretaria geral, fortalecer o processo decisório, reforçar o fluxo informacional, valorizar o conselho fiscal, enfatizar as contratações e treinamentos de pessoas, implantar sistemas de recompensas que alinhem interesses e formalizá-lo com inteligência.

Ficamos por aqui, lembrando os nossos leitores de que todas as instâncias de governança representadas na figura 1 são, essencialmente, grupos de profissionais, de seres humanos, que, trabalhando alinhados e integrados, dão vida à verdadeira orquestra societária.

Cida Hess

é gerente executiva da PwC, economista e contadora, especialista em finanças e estratégia.

cida.hess@br.pwc.com

Mônica Brandão

tem atuado como profissional de finanças e estratégia, conselheira de organizações e professora em cursos de pós-graduação.

mbran@terra.com.br

Continua...