Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Fórum Abrasca

CÓDIGO ABRASCA DE AUTORREGULAÇÃO E BOAS PRÁTICAS por Equipe de Autorregulação da Abrasca

O Código ABRASCA de Autorregulação e Boas Práticas completará quatro anos de vigência em agosto de 2015. Certamente a iniciativa trouxe benefícios em termos de aprimoramento nas práticas de governança adotadas pelas empresas aderentes. Qual a amplitude desses benefícios?

Em nossa opinião esta amplitude é grande, sobretudo face aos resultados obtidos a partir do monitoramento efetuado pela equipe de autorregulação.

Essa equipe foi constituída em maio de 2012, seguindo um programa de orientação e suporte às companhias que desejassem aderir ou já tivessem aderido ao Código, orientando-as quanto às melhores práticas, além de monitorar o cumprimento das diretrizes do Código, apta a dirimir quaisquer dúvidas.

Concluída a organização necessária da documentação até então enviada pelas companhias, foram abertas duas frentes de trabalho:

- de formalização da adesão – a equipe de autorregulação atuou no suporte às companhias que aderiram ao Código – Companhias Pioneiras – não só quanto aos documentos necessários, como também quanto ao disclosure a ser feito no Formulário de Referência (FRE); e

- de prospecção – a equipe busca atrair companhias aptas a se comprometer com padrões mais elevados de governança corporativa.

Posteriormente, foi feito um trabalho de verificação entre as Pioneiras, quanto ao cumprimento dos princípios e regras, concluindo-se não existirem problemas relevantes em relação ao compliance, mas questões pontuais envolvendo o cumprimento de prazos para aprovação de determinadas medidas quanto à adequação às exigências.

A partir de 2013, foi implantada uma rotina de verificação anual das informações prestadas também para as AGOs (Propostas da Administração), além daquelas objeto dos FRE de cada ano.

Essa verificação identificou falta de harmonização em algumas informações, o que gerou vários questionamentos às empresas. Esse tipo de contribuição efetiva levou, em alguns casos, a reapresentações espontâneas do FRE.

Por sua vez, a verificação efetuada em 2014 demonstrou um avanço no padrão de governança das aderentes, sendo fato que 71% do total apresentaram melhorias, não só na prestação das informações como, sobretudo, em relação à aprovação e implantação de políticas importantes - Controles Internos/Gestão de Riscos e Transações com Partes Relacionadas.

Por outro lado, e não menos importante, em levantamento feito no final de 2014, constatou-se que cerca de 70% das empresas cumpre, se não a totalidade das recomendações contidas no Código (sugestões para aprimoramento da governança), pelo menos as mais relevantes, demonstrando com isso o dinamismo necessário no processo de evolução.

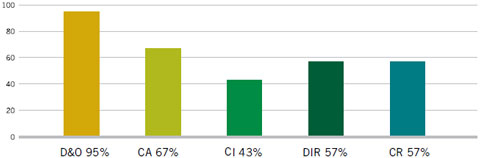

O gráfico a seguir procura demonstrar essa evolução.

Em resumo:

- D&O - Seguro de responsabilidade civil dos administradores - 95% já possuem, e informam corretamente no FRE;

- CA - Conselho de Administração - Avaliação formal anual: 67% já adotam, sendo que 48% preenchem os termos estabelecidos no que se refere à sua abrangência, tal como previsto no Código;

- CI - Conselheiro Independente - Exigência de participação de pelo menos um nos principais comitês: em 43% é comprovada a participação com base nas informações disponíveis no FRE, ou no Regimento Interno do Comitê;

- DIR – Diretoria - Avaliação individual dos membros quando feita por comitês (remuneração, pessoas, ou de avaliação), em 57% é submetida ao conselho de administração.

- CR – Comitê de Remuneração: 57% já possuem o comitê instalado.

Não podemos deixar de comentar outras práticas inseridas no conjunto das melhores, também abordadas no Código como recomendações, e que ainda não são amplamente adotadas pelo conjunto das empresas aderentes.

- A maioria das empresas aderentes não possui uma política formal de destinação de resultados (62%). O mais comum não só nesse universo, como no conjunto das companhias listadas, é transcrever no FRE o que está no Estatuto, ou seja, a prática que vem sendo utilizada pela empresa.

- Nenhuma das empresas aderentes possui um plano de sucessão dos diretores (aí consideradas as informações disponibilizadas via FRE ou site da companhia). Vale dizer que o fato se estende às demais empresas listadas, não sendo prática usual no mercado brasileiro.

- Em 48% dos casos não há Comitê de Auditoria instalado, pelo que a recomendação relativa à obrigatoriedade de existir entre seus membros ao menos um especialista em finanças e um Conselheiro Independente, evidentemente não pode ser adotada. 43% possuem o Comitê instalado e adotam a recomendação.

A questão da Política de Transações com Partes Relacionadas é o ponto mais sensível do conjunto de recomendações: apenas 10% das companhias aderentes adotam o previsto no texto. Outros 10% acatam a sugestão de vedação expressa à celebração de contratos com cláusulas de remuneração vinculadas a medidas de desempenho. E apenas uma companhia exige a aprovação dos conselheiros independentes.

No geral, cerca de 20% da amostra adota as recomendações sugeridas no Código na sua totalidade e abrangência, como por exemplo, a questão do management fee e a do parecer contrário dos conselheiros independentes.

Sem dúvida a iniciativa da ABRASCA de desenvolver um Código de Autorregulação foi um passo importante em direção às melhores práticas, principalmente em função do modelo adotado, (abordagem aplique ou explique) baseado em princípios (mandatórios), regras (justificáveis), e recomendações (sugestões para aprimoramento da governança).

O Código Abrasca colaborou para elevar o padrão de governança médio da jurisdição brasileira, com foco na interface com o mercado, incentivando a transparência, a equitatividade, a prestação de contas, e a meritocracia em todos os níveis da administração.

Equipe de Autorregulação da Abrasca

Associação Brasileira das Companhias Abertas.

www.abrasca.org.br

Continua...