Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| AMEC | Opinião | Criação de Valor | Educação Financeira | Em Pauta |

| Entrevista | Espaço Apimec | Fórum Abrasca | Gestão de Risco |

| IBGC Comunica | IBRI Notícias | Opinião | Orquestra Societária |

| Ponto de Vista | Regulação |

Criação de Valor

PETROBRAS E O NECESSÁRIO AJUSTE NA ESTRATÉGIA E CULTURA por Oscar Malvessi

O VEC - Criação de Valor mostra como os Investimentos/Capex levaram a destruição da riqueza da Petrobras, e pode ser a chave para ajustar o foco de seu novo planejamento estratégico.

A Petrobras fez investimentos expressivos nos últimos 20 anos, mas que não se traduziram em um aumento equivalente de produção e resultados. Com isso, as peers globais - British Petroleum, Chevron, Exxon Mobil e Shell - deixaram a estatal brasileira para trás.

A análise a seguir vai mostrar que esses investimentos cresceram muito no período: no segundo mandato do presidente Fernando Henrique Cardoso (1999-2002), por exemplo, ficaram em tímidos US$ 2,8 bilhões; já nos oito anos sob Lula, subiram a impressionantes U$S 251 bilhões; Dilma e Temer se equivaleram (US$ 40 bilhões e US$ 43 bilhões, respectivamente); e Bolsonaro, no ano passado, investiu US$ 13 bilhões (a nova estratégia da estatal prevê também desinvestimentos entre US$ 20 bi e US$ 30 bi). A análise considera valores na moeda norte-americana, aplicando a metodologia VEC-Valor Econômico Criado / Criação de Valor / EVA / VBM-Value Based Management.

Criação de Valor - VEC

Lucro não é valor e não é caixa, assim, Criar Valor ao Acionista é no mínimo manter e preservar seu Capital Investido. Significa superar a expectativa do Custo de Capital da Cia, ou seja, representa obter retorno sobre capital investido-ROIC superior ao custo de capital-WACC. Em resumo:

- VEC Positivo ou Índice VEC > 1 = ROIC > WACC = Criação de Valor

- VEC Negativo ou Índice VEC < 1 = ROIC < WACC = Destruição de Valor.

Em termos de estratégia: até aqui e a partir daqui

De 2006 a 2019, a estratégia da Petrobras esteve em constante mudança. No primeiro ano do intervalo considerado (na gestão Lula), o foco da Petrobras estava na expansão do refino no Brasil – o que agregaria valor à produção doméstica crescente. A previsão de retorno do capital investido era de 16%. Um ano depois, duas mudanças estruturais são feitas no plano estratégico: divisão por segmento (não mais por áreas de negócios); e foco em disciplina de capital, recursos humanos, responsabilidade social, mudança climática e tecnologia. Foram mantidas as metas agressivas de crescimento, de olho na exploração do pré-sal.

Em 2009, a Petrobras manteve o programa de investimentos – a estratégia corporativa então era expandir todos os negócios da companhia com base em crescimento integrado, rentabilidade e responsabilidade social e ambiental. Já no ano seguinte, começa a operação do pré-sal na baía de Santos: a estatal, querendo aumentar ainda mais seus investimentos para elevar produção e reservas de petróleo, gás natural e do pré-sal, capta R$ 115 bilhões, na maior oferta pública de ações já realizada no mundo.

Avançando até 2017, já durante a presidência de Michel Temer, a mudança de gestão na companhia levou à adoção de três novas estratégias: economia de baixo carbono; transformação digital; e gestão financeira e de riscos. O foco operacional estava em redução de acidentes e da dívida líquida da empresa, enquanto o foco de geração de valor teria 4 pilares: preços competitivos; eficiência de investimentos (Capex); eficiência de gastos operacionais (Opex); e programa de parcerias e desinvestimentos.

Chega 2019, primeiro da presidência de Jair Bolsonaro, e com o novo presidente vem uma nova estratégia – está com base em 5 pilares:

- Maximizar retorno sobre o capital empregado;

- Reduzir custo do capital;

- Buscar incessantemente custos baixos;

- Meritocracia e respeito às pessoas e ao meio ambiente;

- Segurança das operações.

O Plano Estratégico 2020-2024 adicionou às metas um foco em EVA – métrica de criação de valor que permite identificar ineficiências e viabilizar melhorias na gestão, que também será usada para remunerar executivos. O Plano ainda prevê uma forte política de desinvestimentos, com concentração nos anos de 2020 e 2021.

Baixas por impairment

Parte desses investimentos foi afetada pelos casos de corrupção que predaram a empresa, amplamente noticiados e investigados a fundo pela Polícia Federal. A partir de 2012, a Petrobras reconheceu nada menos que US$ 48,7 bilhões em baixas por impairment, assim distribuídos:

| Baixa por Impairment | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|

| Baixa Impairment - em US$ Bi | 0,1 | 0,6 | 21,6 | 14,3 | 5,8 | 1,2 | 2,1 | 2,9 |

Analisando a Petrobras

Agora olhe-se a produção, em mbpd (milhares de barris/dia): 1.812 em 2002; em 2010 foram 2.583; em 2015, sobe a 2.786; em 2018, recuo a 2.628; e no ano passado, sobe a 2.770. A produção nesses 20 anos cresce 53%; já os Investimentos/Capex aumentam 1.049%. Isso deixa evidente que o que houve nesse período foi uma excessiva destruição de valor na aplicação dos investimentos operacionais.

Veja-se ainda que de 2002 a 2010, a produção cresce 43%, enquanto o barril fica 218% mais caro e as vendas liquidas crescem 416%; de 2010 a 2016, há tombos na produção (-8%), no preço (-43%) e nas vendas (-33%); de 2016 a 2018, a produção cai 4%, o barril sobe 56% e as vendas caem 18%; e em 2019, a produção sobe 4%, o barril fica 8% mais barato – mas as vendas líquidas caem 20%.

Quadro 1 - Produção, preço de barris e indicadores tradicionais de análise financeira: 2002 a 2019

| Indicadores e KPIs | 2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| 1.0-Produção em barris (Mbpd)* | 1.812 | 2.037 | 2.301 | 2.583 | 2.598 | 2.786 | 2.790 | 2.669 | 2.770 |

| 1.1-Preço Barril Petróleo (Brent) – em US$ |

25,34 | 28,43 | 74,68 | 80,65 | 111,55 | 54,40 | 46,00 | 71,64 | 66,00 |

| 1.2-Vendas Líquidas – em US$ Bi |

23,3 | 30,8 | 87,6 | 120,3 | 144,0 | 96,6 | 81,0 | 95,7 | 76,6 |

| 1.3-Lucro Bruto – em US$ Bi | 7,6 | 12,9 | 34,0 | 43,3 | 35,5 | 29,6 | 25,8 | 34,1 | 29,4 |

| 1.4-EBITDA – em US$ Bi | 7,0 | 10,3 | 24,2 | 34,0 | 27,4 | 21,9 | 24,5 | 31,8 | 26,0 |

| 1.5-Lucro Líquido – em US$ Bi | 2,7 | 6,4 | 12,5 | 20,4 | 10,7 | -10,6 | -3,7 | 7,3 | 10,4 |

*Mbpd – milhares de barris/dia.

No quadro 2 vemos a evolução desproporcional entre receitas e lucro operacional, se comparados ao expressivo crescimento dos Investimentos/Capex. Isso destaca as ineficiências dos investimentos efetuados. O giro do capital investido, de 1,6x em 2002, chegou a cair em 2010 a 0,6x e foi piorando (nos últimos 5 anos, gravitou em torno de 0,4x).

Quadro 2 - Vendas, Investimentos, ROIC, Índice VEC e VEC - KPIs de Criação de Valor-VEC: 2002 a 2019

| Indicadores e KPIs de Criação de Valor |

2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| 2.0-Vendas Líquidas – em US$ Bi | 23,3 | 30,8 | 87,6 | 120,3 | 144,0 | 96,6 | 81,0 | 95,7 | 76,6 |

| 2.1-Capital Investido – em US$ Bi | 14,9 | 20,8 | 78,5 | 187,5 | 253,4 | 211,0 | 188,8 | 183,6 | 174,2 |

| 2.2-Giro Capital Investido | 1,6x | 1,5x | 1,1x | 0,6x | 0,6x | 0,5x | 0,4x | 0,5x | 0,4x |

| 2.3-Margem NOPAT (LOLIR) | 15,3% | 20,0% | 14,6% | 16,1% | 8,4% | 7,2% | 8,7% | 13,9% | 14,9% |

| 2.4-ROIC | 23,9% | 29,7% | 16,3% | 10,3% | 4,8% | 3,3% | 3,7% | 7,2% | 6,6% |

| 2.5-Índice VEC | 1,4x | 2,9x | 1,7x | 0,9x | 0,5x | 0,3x | 0,4x | 0,7x | 0,7x |

| 2.6-VEC – em US$ Bi | 1,0 | 4,0 | 5,1 | -0,3 | -14,0 | -17,2 | -10,1 | -6,9 | -4,1 |

Consequentemente, o ROIC (retorno sobre capital investido, na sigla em inglês) caiu de 29,7% em 2003 para 3,3% em 2015. Já o índice VEC® (que representa o quanto o ROIC supera o custo do capital-WACC), foi superior a 1,0x até 2007 – mas a partir de 2010 recua para 0,9x e desaba para 0,3x em 2015 (entre 2018 e 2019 sobe para 0,7x); os valores vistos desde então são negativos e o rombo cresce (em 2016 fica US$ 17,2 bilhões no vermelho). Em 2019 a situação melhora (negativo em US$ 4,1 bilhões), mas, como se vê, ainda um pouco distante do patamar de criação de valor. No gráfico 1 apresenta-se o comportamento citado.

Gráfico 1 - Comportamentos: Capital Investido, Vendas Líquidas, NOPAT (LOLIR) e ROIC: 2002 a 2019

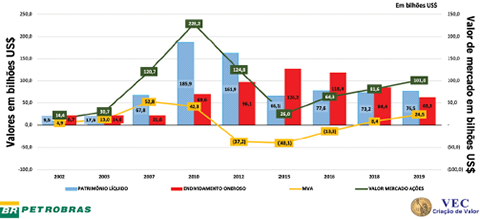

No quadro 3 vê-se que o endividamento oneroso passou de US$ 8,7 bilhões em 2002 a estrondosos US$ 126,2 bilhões em 2017 – alta de nada menos que 1.351% (no ano passado estava em US$ 63,3 bilhões). A relação entre endividamento líquido e EBITDA (lucro antes de juros, impostos e depreciações) subiu de 0,6x em 2007 a 4,6x em 2015 (ficando em 2,1x em 2019).

O valor de mercado das ações cresce de US$ 14,3 bilhões em 2002 para US$ 228,2 bilhões em 2010 – evolução de 1.497%. Entretanto, constata-se que em 2010 ocorreu a maior oferta pública de ações (OPA) realizada na história global até então, representando um expressivo aumento de capital de US$ 68 bilhões – mas em 2015, com as investigações da Lava Jato, o valor de mercado despenca para US$ 26 bilhões – reduzindo em 89%, restando só 11% do visto em 2010. Em 2019 o valor cresceu 25%, para US$ 101 bilhões.

O MVA (Valor Adicionado pelo Mercado, na sigla em inglês) também é uma métrica de criação de valor, que mede a expectativa do mercado. Foi positivo até 2010 – a partir de 2012, no entanto, entra no vermelho – chega a US$ 40,1 bilhões negativos em 2015. Em 2019, volta ao azul em US$ 24,5 bilhões.

Quadro 3 - Endividamento, Endividamento Líquido/EBITDA, Valor das Ações, de Mercado e MVA

| Indicadores e KPIs de Criação de Valor |

2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| 3.0-Endividamento Oneroso - em US$ Bi | 8,7 | 14,6 | 21,6 | 69,6 | 96,1 | 126,2 | 118,4 | 84,4 | 63,3 |

| 3.1-Endividamento Líquido / EBITDA | 0,7x | 0,5x | 0,6x | 1,1x | 2,6x | 4,6x | 3,9x | 2,2x | 2,1x |

| 3.2-Valor das Ações em 30/12* - em US$ | 3,50 | 4,76 | 13,75 | 17,49 | 9,56 | 1,99 | 4,93 | 6,25 | 7,75 |

| 3.3-Valor de Mercado das Ações- em US$ Bi | 14,3 | 30,7 | 120,7 | 228,2 | 124,8 | 26,0 | 64,3 | 81,6 | 101,0 |

| 3.4-Patrimônio Líquido – em US$ Bi | 9,5 | 17,6 | 67,8 | 185,9 | 161,9 | 66,1 | 77,6 | 73,2 | 67,5 |

| 3.5-MVA - em US$ Bi | 4,7 | 13,0 | 52,8 | 42,3 | -37,2 | -40,1 | -13,3 | 8,4 | 24,5 |

*Ajustado pela quantidade de ações em 31/12/2018

O gráfico 2 evidencia o comportamento dos indicadores de Criação de Valor acima.

Gráfico 2 – Comportamentos: Valor de Mercado das Ações, MVA,

Patrimônio Líquido e Endividamento Oneroso

Peers Globais comparadas com a Petrobras

Essa análise considera a comportamento histórico de 2002 a 2019 da Petrobras com as peers globais, British Petroleum, Chevron, Exxon e Shell.

O quadro 4 mostra a análise do comportamento das vendas líquidas das peers globais comparadas com o da Petrobras. Percebe-se que esta, embora grande, não demonstra o mesmo nível de vendas da concorrência:

- A Petrobras no período apresenta evolução maior: crescimento de 229%, contra 68% (em média) das globais;

- A partir de 2015, com a queda do preço do barril, o setor como um todo teve queda acentuada nas vendas (em 2016 o nível foi o mais baixo desde 2002);

- Em 2018, porém, observa-se retomada das receitas no setor como um todo. As peers cresceram em média 32% em 2018, na comparação com 2015. Na Petrobras, no mesmo período, o que se vê é estabilidade, não crescimento;

- Em 2019, nova queda do preço do barril puxa nova queda de receitas – mas enquanto nas peers esta foi de 8% sobre 2018, na Petrobras foi de 20%.

Quadro 4 - Vendas Líquidas: Peers Globais comparadas com Petrobras - em US$ bilhões

| Empresa |

2002 |

2003 |

2007 |

2010 |

2012 |

2015 |

2016 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|---|---|

|

BRITSH PETROLEUM |

178,7 |

232,6 |

284,4 |

297,1 |

375,8 |

222,9 |

183,0 |

298,8 |

278,4 |

|

CHEVRON CORP |

91,7 |

112,8 |

204,0 |

189,6 |

222,6 |

122,6 |

103,3 |

158,9 |

149,6 |

|

EXXON MOBIL |

178,9 |

213,2 |

358,6 |

341,6 |

419,1 |

236,8 |

200,6 |

279,3 |

260,3 |

|

SHELL |

166,6 |

198,4 |

355,8 |

368,1 |

467,2 |

265,0 |

233,6 |

388,4 |

344,9 |

|

MÉDIA GLOBAL |

154,0 |

189,2 |

300,7 |

299,1 |

371,1 |

211,8 |

180,1 |

281,3 |

258,3 |

|

PETROBRAS S.A. |

23,3 |

30,8 |

87,6 |

120,3 |

144,0 |

96,6 |

81,0 |

95,7 |

76,6 |

No quadro 5 vemos que a produtividade demonstrada pela Petrobras, principalmente entre 2009 e 2012, é muito baixa – de fato, é a empresa menos eficiente entre as peers.

No giro do capital investido, as peers sempre apresentaram (em média) desempenho superior a 1,0x (exceto por 2016), enquanto o da Petrobras circunda o 0,5x desde 2010.

Quadro 5 – Giro de Capital Investido: Peers Globais comparadas com Petrobras

| Empresa | 2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| BRITSH PETROLEUM | 2,0x | 2,0x | 2,1x | 1,9x | 2,1x | 1,2x | 1,1x | 1,7x | 1,5x |

| CHEVRON CORP | 2,6x | 2,6x | 3,2x | 1,7x | 1,5x | 0,6x | 0,5x | 0,7x | 0,7x |

| EXXON MOBIL | 1,9x | 2,1x | 3,2x | 2,0x | 1,8x | 0,9x | 0,7x | 1,0x | 0,9x |

| SHELL | 2,3x | 1,9x | 2,6x | 2,0x | 2,1x | 1,1x | 0,9x | 1,3x | 1,2x |

| MÉDIA GLOBAL | 2,2x | 2,1x | 2,8x | 1,9x | 1,9x | 1,0x | 0,8x | 1,2x | 1,1x |

| PETROBRAS S.A. | 1,5x | 1,5x | 1,5x | 0,7x | 0,6x | 0,4x | 0,4x | 0,5x | 0,4x |

O quadro 6 mostra que é significativo o nível superior de margem operacional apresentada pela Petrobras: 21% entre 2018 e 2019 – contra 7,3% na média global em 2019.

Contudo, embora a estatal tenha vantagem nesse indicador, a relevante ineficiência dos investimentos operacionais não permite melhorar os resultados da operação.

Quadro 6 – Margem Operacional: Peers Globais comparadas com Petrobras

| Empresa | 2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| BRITSH PETROLEUM | 5,1% | 6,9% | 10,8% | -1,5% | 4,8% | -3,8% | -0,5% | 6,2% | 3,9% |

| CHEVRON CORP | 5,2% | 12,0% | 15,9% | 16,9% | 20,7% | 3,9% | -2,0% | 13,3% | 11,3% |

| EXXON MOBIL | 10,4% | 8,8% | 18,6% | 14,9% | 15,5% | 8,7% | 2,9% | 10,1% | 6,5% |

| SHELL | 10,7% | 9,7% | 12,6% | 9,3% | 11,1% | 1,6% | 3,5% | 8,3% | 7,7% |

| MÉDIA GLOBAL | 7,9% | 9,4% | 14,5% | 9,9% | 13,0% | 2,6% | 1,0% | 9,5% | 7,3% |

| PETROBRAS S.A. | 22,8% | 28,0% | 21,3% | 21,4% | 11,3% | 10,7% | 13,0% | 20,7% | 21,0% |

No quadro 7 evidencia-se o comportamento do ROIC das peers comparados com a Petrobras:

- A Petrobras somente em 2002 e 2003 conseguiu ROIC elevado e superior as peers. Embora o Relatório Anual de 2006 definia o retorno sobre o capital investido previsto para os próximos anos de 16%, essa meta só foi alcançada em um único ano, em 2007;

- A partir de 2007, o distanciamento da Petrobras em relação às peers fica evidente, motivado principalmente pelo considerável valor dos investimentos ao longo do período (item 2.1 do quadro 2). Constata-se a gritante diminuição para 4,8% em 2012, a redução para 3,3% em 2015 e de 3,7% em 2016;

- Com a baixa do preço do barril de petróleo, o ROIC do setor foi muito baixo nos anos de 2015 e 2016, entretanto, as empresas globais conseguem iniciar uma recuperação rápida, já em 2018.

Quadro 7 – ROIC – Retorno do Capital Investido: Peers Globais comparadas com Petrobras - em (%)

| Empresa | 2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

| BRITSH PETROLEUM | 5,5% | 8,9% | 14,2% | -1,8% | 6,1% | -3,2% | -0,4% | 8,3% | 4,7% |

| CHEVRON CORP | 6,8% | 20,0% | 27,4% | 16,0% | 18,6% | 2,1% | -0,6% | 7,8% | 6,6% |

| EXXON MOBIL | 12,7% | 12,6% | 37,5% | 17,6% | 17,5% | 5,5% | 1,3% | 7,6% | 4,5% |

| SHELL | 15,5% | 10,9% | 20,7% | 10,1% | 13,5% | 1,5% | 2,4% | 7,6% | 5,9% |

| MÉDIA GLOBAL | 10,1% | 13,1% | 24,9% | 10,5% | 13,9% | 1,5% | 0,7% | 7,8% | 5,4% |

| PETROBRAS S.A. | 23,9% | 29,7% | 16,3% | 10,3% | 4,8% | 3,3% | 3,7% | 7,2% | 6,6% |

O quadro 8 mostra o valor do FCF (Fluxo de Caixa Livre): os valores projetados destes comportamentos definem o Valuation, o quanto vale uma empresa no mercado, dado que os fluxos de caixa da operação representam as expectativas quanto à evolução das futuras atividades operacionais. Os valores foram reunidos em dois períodos comparativos: o primeiro de 2002 a 2014; e de 2015 até 2019. O que se vê é:

- Entre 2002 e 2014, o comportamento de FCF da Petrobras é o pior dentre todas empresas. Isso mais uma vez evidencia o impacto e confirma a ineficiência dos investimentos operacionais efetuados;

- Já entre 2015 a 2019, o FCF da Petrobras é o maior dentre as peers – resultado já dá maior austeridade na política de investimentos da companhia (principalmente após a operação Lava-Jato).

Quadro 8 – FCF Acumulado nos períodos: Peers Globais comparadas com Petrobras - em US$ bilhões

| Empresa | 2002-14 | 2015-19 |

|---|---|---|

| BRITSH PETROLEUM | 133,9 | 20,9 |

| CHEVRON CORP | 88,0 | 62,9 |

| EXXON MOBIL | 240,3 | 42,4 |

| SHELL | 93,1 | 13,7 |

| MÉDIA GLOBAL | 138,8 | 35,0 |

| PETROBRAS S.A. | -78,6 | 112,9 |

No quadro 9, vemos o comportamento do Índice VEC® das peers comparado com o da Petrobras. Lembrando que o índice VEC® demonstra a criação de valor da empresa, ou seja, quando seu valor é superior a 1,0x, a empresa cria valor.

Sendo assim:

- A diminuição do Índice VEC® da Petrobras a partir de 2007 em relação às peers fica evidente – motivado principalmente pelo representativo valor dos investimentos operacionais iniciados em 2003;

- A Petrobras criou valor até 2010, quando seu índice VEC® ainda é superior a 1,0x – mas ele já vem em declínio em relação a anos anteriores, dados os expressivos investimentos feitos de 2003 a 2010 (US$ 251 bilhões);

- O que se vê é a destruição de valor para a Petrobras – reflexo da improdutividade e da falta de crescimento dos resultados operacionais compatíveis e proporcionais. Esses fatores explicam o giro do capital investido ser inferior a 1,0x desde 2009, mais a incapacidade de remunerar o capital investido. Desde então, o índice VEC® sempre foi inferior a 1,0x;

- De novo, destacam-se negativamente 2015 e 2016, devido à queda do preço do barril (nesse período, o setor teve os piores níveis já registrados no índice VEC);

- A nova queda do preço do barril de petróleo em 2019 teve impacto negativo nas empresas globais, com o índice VEC do setor caindo de 1,5x para 1,0x. A Petrobras, no entanto, mantém o seu em 0,7x em 2018 e 2019.

Quadro 9 – Índice VEC - Peers Globais comparadas com a Petrobras

| Empresa | 2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| BRITSH PETROLEUM | 0,7x | 1,1x | 2,0x | -0,3x | 1,1x | -0,6x | -0,1x | 1,5x | 0,8x |

| CHEVRON CORP | 1,0x | 2,7x | 3,6x | 2,5x | 3,0x | 0,4x | -0,1x | 1,4x | 1,2x |

| EXXON MOBIL | 1,7x | 1,7x | 5,1x | 2,9x | 3,1x | 1,0x | 0,2x | 1,4x | 0,8x |

| SHELL | 1,9x | 1,5x | 2,8x | 2,0x | 2,7x | 0,3x | 0,5x | 1,6x | 1,2x |

| MÉDIA GLOBAL | 1,3x | 1,8x | 3,4x | 1,8x | 2,5x | 0,3x | 0,2x | 1,5x | 1,0x |

| PETROBRAS S.A. | 1,4x | 2,9x | 1,7x | 1,0x | 0,5x | 0,3x | 0,4x | 0,7x | 0,7x |

O comportamento do valor de mercado das peers globais com a Petrobras fica evidente no quadro 10:

- Como já vimos, o valor de mercado das ações da Petrobrás cresce de US$ 14,3 bilhões em 2002 para US$ 228,2 bilhões em 2010, evoluindo 1.497%. No mesmo período a média do mercado foi de um crescimento de 46%;

- Em 2015, devido aos escândalos de corrupção envolvendo a empresa, à queda do preço do petróleo e a forte variação cambial (47% em 2015), esse valor de mercado cai para U$S 26 bilhões (recuo de 89% em relação a 2010);

- O mercado internacional também foi afetado naquele ano – mas a desproporção em relação à Petrobras é espantosa: o valor médio das peers sofreu redução de 15% em 2015 (frente a 2010);

- O período de 2016 a 2019 é turbulento para o setor: no geral, houve crescimento nos valores de mercado das empresas, com pequenas oscilações – mas as incertezas quanto ao preço do barril levaram desconfiança aos mercados;

- Em 2019 o valor de mercado da Petrobras reagiu, apresentando a maior valorização dentre as peers: crescimento de 25% - contra 2% (em média) das concorrentes globais.

Quadro 10 - Valor de Mercado das Ações das Empresas: Peers Globais comparadas com Petrobras - em US$ bilhões

| Empresa | 2002 | 2003 | 2007 | 2010 | 2012 | 2015 | 2016 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| BRITSH PETROLEUM | 153,9 | 178,7 | 230,7 | 136,4 | 132,0 | 95,9 | 122,3 | 127,1 | 126,5 |

| CHEVRON CORP | 71,0 | 92,4 | 195,1 | 183,2 | 210,5 | 169,4 | 222,6 | 207,0 | 226,8 |

| EXXON MOBIL | 234,1 | 269,3 | 504,2 | 364,1 | 389,6 | 324,0 | 374,4 | 288,9 | 295,4 |

| SHELL | 150,2 | 179,0 | 265,5 | 205,3 | 221,6 | 167,9 | 225,8 | 240,9 | 233,6 |

| MÉDIA GLOBAL | 152,3 | 179,8 | 298,9 | 222,2 | 238,4 | 189,3 | 236,3 | 216,0 | 220,6 |

| PETROBRAS S.A. | 14,4 | 30,7 | 120,7 | 228,2 | 124,8 | 26,0 | 64,3 | 81,6 | 101,0 |

A partir do novo planejamento estratégico de 2020 a 2024, com a inclusão da metodologia de gestão EVA, o desafio à frente da Petrobras agora, é cumprir as metas estabelecidas e melhorar seus resultados, potencializando a criação de valor. No entanto, o cenário da crise da pandemia da Covid19 e a queda do preço do petróleo em 2020, irão impactar negativamente seus resultados em 2020.

Para isso, uma saída é aprofundar o uso dos conceitos da Criação de Valor-EVA/VEC, que tornarão mais claros e definidos os drivers de valor da Cia. Com isso, o ROIC poderá voltar a ficar acima do custo de capital de forma mais rápida. Melhorando seus resultados operacionais e redirecionando investimentos mirando na melhora dos retornos econômicos, a empresa poderá realizar, por assim dizer, mais com menos.

Com foco na Criação de Valor, a Petrobras, além de aumentar o valor de mercado, proporcionará uma transformação relevante na cultura e gestão da companhia. Pode vir a ser um benchmark nacional e global.

Oscar Malvessi

é fundador da Oscar Malvessi Consultoria em Criação de Valor-VEC e Professor de Finanças da FGV EAESP.

oscar@oscarmalvessi.com.br

Continua...