Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Gestão de Risco

A VEZ DO “S”: COMO OS RISCOS SOCIAIS PODEM IMPACTAR AS DECISÕES FINANCEIRAS por Maria Eugênia Buosi

O setor financeiro vive uma mudança de comportamento com relação à gestão de riscos nas operações de crédito, investimentos e seguros. Além das informações financeiras, tradicionalmente utilizadas nas análises de crédito, modelos de valoração de ativos e de subscrição de riscos de seguros, questões ambientais, sociais e de governança corporativa (ASG) assumem uma importância crescente entre os gestores de risco do sistema financeiro internacional. Entre os fatores para tal, destaca-se o maior interesse e compreensão sobre os impactos potenciais de questões não-financeiras sobre as operações e resultados das empresas, afetando diretamente a rentabilidade das carteiras e a sinistralidade das seguradoras. Essas questões, consideradas pré-financeiras, acarretam na necessidade de aumentar o cuidado e a robustez das análises de riscos.

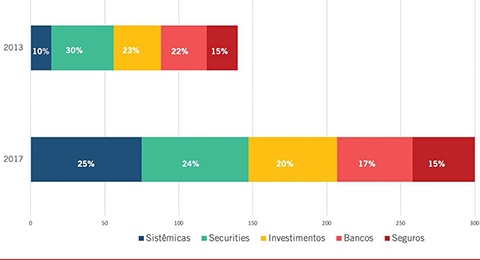

Outro aspecto relevante é o aumento das demandas regulatórias para endereçar questões ASG. No gráfico abaixo, percebe-se que, as regulações sobre o tema em quaisquer áreas do setor financeiro cresceram globalmente. Não apenas o mercado, mas os reguladores começam a exigir um posicionamento em relação à forma como os bancos, investidores institucionais e seguradoras incorporam aspectos socioambientais à sua análise e modelos de gestão de risco de crédito, de mercado, legal, operacional e reputacional. Tal ideia é fundamentada pelo fato de que as questões socioambientais não representam uma categoria de risco isolada, mas de fato componentes das diversas modalidades de riscos, conceito da própria Resolução 4.327/2014 do Conselho Monetário Nacional.

As medidas regulatórias e políticas dobraram entre 2013 e 2017

Fonte: McDaniels, j. and Robins, N. (2018)

Entre as três dimensões que compõem o termo ASG, as questões sociais são ainda as que enfrentam o maior desafio na sua jornada de integração à tomada de decisão financeira. Enquanto os aspectos de governança corporativa já foram incorporados às análises de investimentos e os ambientais contam com um arcabouço legislativo e regulatório específico, temas sociais e seus impactos potenciais são muitas vezes intangíveis para os analistas de riscos. Já para os aspectos sociais observa-se a dificuldade na obtenção de dados confiáveis e atualizados. A ausência de regulação específica para o controle e transparência para diversos temas, bem como a falta de indicadores padronizados e comparáveis, estão entre os principais obstáculos à consideração de aspectos sociais nos modelos financeiros.

A lacuna identificada na análise e gestão dos aspectos sociais, comparativamente aos aspectos ambientais e de governança, aumenta a abrangência e impacto potencial desses riscos. Parte considerável das ameaças estão intimamente ligadas a questão socioeconômica de pessoas e empresas. A situação atual, em que globalmente todos os mercados enfrentam a pandemia da COVID-19, traz à tona a importância de endereçar as questões sociais, para que se possa não apenas acelerar a retomada econômica por meio da preservação e geração de empregos e renda, mas também promover o investimento em ações que permitam uma melhor preparação para eventos como pandemias.

O Laboratório de Inovação Financeira – LAB, por meio do Grupo de Trabalho de Gestão de Riscos ASG e Transparência, visa a identificar com clareza os principais obstáculos, construir soluções e elaborar recomendações para a incorporação de aspectos sociais aos processos de análise de riscos e tomada de decisão do setor financeiro. Para isso, atua em conjunto com diversos atores do Sistema Financeiro Nacional (SFN) na pesquisa e desenvolvimento de materiais que apoiem os profissionais na análise e monitoramento das questões sociais nas operações de crédito, investimento e seguros.

Conceitos e Impactos Potenciais dos Riscos Sociais

As questões sociais estão essencialmente relacionadas à forma como as organizações se relacionam com seus stakeholders. Nesse sentido, internamente, dizem respeito à relação com os colaboradores e à forma como a empresa faz a gestão do seu capital intelectual. Já sob a ótima externa à instituição, diz respeito à observância das tendências de demanda e relacionamento com clientes, ao modelo de seleção e monitoramento de fornecedores, às relações com a comunidade do entorno e com outros atores da sociedade, assim como concorrentes, mídia e governos. A gestão destas relações, sob a ótica social, é o que vai definir se a empresa vai incorrer em riscos ou gerar oportunidades de negócio a partir da melhoria deste relacionamento e o estabelecimento de parcerias para o crescimento conjunto.

Fonte: elaboração própria

O escopo da análise de riscos sociais depende de alguns fatores. Em primeiro lugar, do objetivo da análise. Em uma operação de crédito, por exemplo, o principal objetivo é avaliar se fatores sociais podem impactar a capacidade de repagamento de um cliente. Em investimentos em renda variável, por sua vez, deve-se buscar o entendimento sobre o potencial destas questões na valoração dos ativos. Internamente, a análise e consideração de riscos sociais nas empresas permite identificar vulnerabilidades que podem impactar a capacidade produtiva e a geração de resultados financeiros.

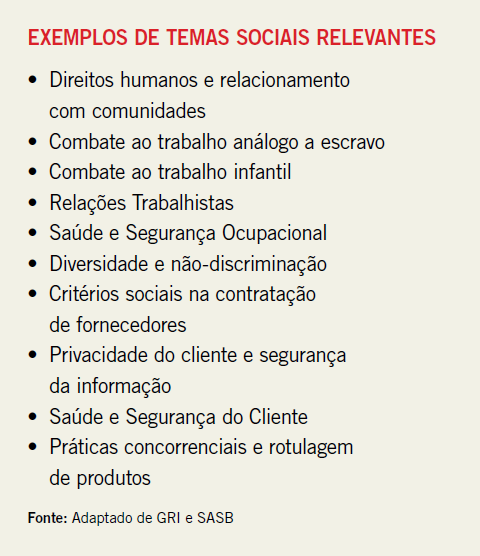

Outro aspecto importante é definir a materialidade dos temas sociais para a avaliação. Alguns exemplos, não exaustivos, são apresentados no quadro ao lado, mas a relevância das questões sociais depende essencialmente da natureza das operações de cada organização, sua segmentação de clientes e a região geográfica de sua atuação.

O setor financeiro possui uma especificidade em relação aos demais setores: lidam com os riscos e oportunidades diretos, derivados das questões sociais, tanto no ambiente interno, quanto no relacionamento com seus stakeholders; e lidam com riscos e oportunidades indiretos, provenientes das operações de crédito, mercado de capitais e seguros, pelos riscos de seus clientes, tomadores de crédito ou empresas investidas.

Embora as instituições financeiras possuam aspectos sociais relevantes no cotidiano das suas atividades, como as questões trabalhistas, de diversidade, gestão de fornecedores, privacidade de clientes e segurança da informação, é nas operações junto ao mercado que se encontram seus riscos e oportunidades mais relevantes. No papel de segurador, investidor institucional ou intermediário financeiro, as instituições estão, de um lado, expostas ao risco social das empresas com quem operam, inclusive do ponto de vista legal. De outro, não menos importante, o setor financeiro tem o poder, por meio do direcionamento estratégico do capital, de estabelecer critérios e diretrizes que fomentem a adoção de melhores práticas sociais pelos diversos setores da economia real.

Nas análises de risco e processo de tomada de decisão financeira, a avaliação dos aspectos sociais deve considerar os temas mais relevantes para cada setor da economia. Embora não existam protocolos específicos, ferramentas como a SASB e a GRI, adotadas por empresas para o reporte ASG ao mercado, fornecem indicativos de materialidade setorial que podem ser usados como referências para a análise de riscos sociais.

No que tange à classificação e gestão dos riscos sociais para agentes do setor financeiro, o Artigo 5º da Resolução 4.327/2014, do Conselho Monetário Nacional, define que “o risco socioambiental deve ser identificado pelas instituições como um componente das diversas modalidades de risco a que estão expostas”. Nesse sentido, é importante analisar os aspectos sociais de forma integrada à análise, gestão e definição de apetite a risco das instituições.

Tipologia e Impacto dos Riscos Sociais

Conforme supracitado, os riscos sociais devem ser analisados de forma complementar, frente à cada situação e operação específica. Abaixo apresenta-se aspectos, não exaustivos, da significância do fator social nos demais riscos que o mercado financeiro e de capitais opera.

Risco de Crédito: Impacto das questões sociais sobre a capacidade de repagamento de dívidas das empresas, que pode ocorrer em função de incidentes, passivos ou até mesmo por restrições à operação em decorrência, por exemplo, de bloqueios judiciais, confrontos com comunidades do entorno, greves, entre outros eventos.

Risco de Mercado: Diz respeito aos potenciais impactos do tema sobre o valor dos ativos. Podem ser decorrentes de fatores como alterações no padrão da demanda, perda de reputação e valor da marca em função de boicotes, entre outros fatores.

Risco de Subscrição: Específico do mercado segurador, endereça de que forma as questões sociais podem impactar o risco de sinistralidade das operações de seguros. Um exemplo, no caso de seguros patrimoniais ou de responsabilidade civil, é a ausência de práticas de saúde e segurança ocupacional, que aumenta o risco de acidentes, paradas e, em consequência, um potencial aumento de indenizações. No mercado segurador, os riscos sociais devem ser analisados não somente em relação ao setor de atuação do cliente, mas também à cobertura a ser contratada.

Risco Operacional: Pode ser decorrente de eventos externos ou falhas e inadequações de processos internos, pessoas ou sistemas. Se encaixam nesta categoria as fraudes, demandas trabalhistas, problemas em infraestrutura de tecnologia da informação, dentre outros. O risco legal, associado às sanções por descumprimento da legislação ou indenização por danos a terceiros, por exemplo, é tratado como parte do risco operacional. Além do risco relacionado às atividades das instituições, os agentes financeiros podem ser considerados corresponsáveis pelos danos socioambientais de seus clientes, segundo o arcabouço legal brasileiro. A fundamentação jurídica para a implicação dos financiadores aumenta o risco de judicialização e a necessidade de gestão adequada dos riscos sociais, havendo inclusive histórico de ações desta natureza junto aos bancos brasileiros, no caso do financiamento de empresas com histórico de condenação por práticas de trabalho degradante ou análogo ao escravo.

Risco Reputacional: Questões polêmicas e grandes incidentes podem não apenas gerar perdas de crédito ou de mercado, mas também impactam o risco reputacional das instituições financeiras. Campanhas da sociedade civil podem apontar de forma negativa o direcionamento de recursos para o financiamento de setores e projetos com alto impacto socioambiental. Embora seja de mais difícil mensuração, também devem ser consideradas na análise de riscos sociais.

Disponibilidade e Uso de Informações

Como em qualquer análise de riscos, a disponibilidade de informações é fundamental para que se faça uma avaliação, classificação e gestão adequada dos riscos sociais. A avaliação de riscos ASG, de forma geral, conta com o estudo de fontes primárias – como documentos e questionários fornecidos pela própria empresa – e secundárias, oriundas de órgãos públicos, associações ou outras fontes de informações relevantes.

Diferentemente das questões ambientais, para as quais existem bases públicas de informações sobre questões como o processo de licenciamento, contaminação de áreas, crimes ambientais, embargos e outros temas, a disponibilidade de informações para a análise de riscos sociais é bastante restrita. No Brasil, destaca-se o Cadastro do Empregadores da Secretária Especial de Previdência e Trabalho do Ministério da Economia, conhecido no mercado como a “Lista Suja” do Trabalho Escravo. Esta lista possibilita a verificação do histórico de condenações das empresas e produtores rurais por condições de trabalho degradante ou análogo ao escravo. Com exceção deste instrumento, não se verificam bases públicas que apontem para empresas envolvidas em condenações por trabalho infantil, conflitos com comunidades sensíveis, ações civis públicas por temas como assédio moral/sexual ou envolvimento em temas sensíveis, como prostituição.

Para estes casos, a pesquisa das instituições financeiras é feita essencialmente a partir de buscas em veículos de mídia e a partir de informações primárias, como o envio de questionários de risco socioambiental. Neste caso, embora haja um valor jurídico na autodeclaração de informações pela empresa, é importante destacar a questão da confiabilidade das informações dos questionários e a dificuldade de estabelecimento de controles para verificação das informações em um processo com maior quantidade e escala de operações financeiras. Aqui se destaca a importância de um olhar a partir dos princípios de proporcionalidade, que diz respeito à exposição ao risco das operações a serem avaliadas, por volume financeiro por exemplo, e à relevância do tema e impactos potenciais sobre a gestão de riscos.

Mesmo a partir das informações disponíveis, ainda é um desafio realizar uma análise robusta da exposição a riscos sociais nas operações financeiras. Boa parte dos dados é qualitativo ou operacional – como a taxa de lesões de colaboradores ou o número de reclamações de clientes, por exemplo – o que dificulta a quantificação e modelagem desta categoria de riscos. Além disso, não existem padrões de mercado para o reporte de indicadores sociais, o que ocorre com alguns dados ambientais como emissões de Gases de Efeito Estufa (GEE) e uso de recursos como água e energia. Para o aprimoramento do olhar de riscos sociais, é importante que se estabeleçam processos transversais da gestão destes riscos e a formação de uma base de dados consistente, que permita, com o tempo, que se façam estudos de correlação e modelagem das questões sociais na Gestão Integrada de Riscos.

Gestão de Riscos Sociais nas Instituições Financeiras

A gestão de riscos sociais é um processo que deveria envolver toda a esteira das operações financeiras. Tomando como exemplo uma operação de crédito, é importante estabelecer linhas de defesa que se iniciam com os primeiros contatos com as empresas, feitos pela área comercial. A capacitação adequada dos profissionais para identificação de riscos potenciais é fundamental para que cada área cumpra seu papel no mapeamento, análise, classificação, gestão e monitoramento destes riscos.

Independente da natureza da operação, a sistematização e formalização dos processos e resultados da avaliação de riscos é imprescindível. A formação de um banco de dados de informações sociais de clientes ou empresas investidas permite que, com o tempo, seja possível estabelecer cenários, realizar testes de estresse e até mesmo sensibilizar os modelos de precificação de operações a partir dos comportamentos sociais das empresas. Além de uma boa prática de mercado, a formalização do processo de decisão financeira constitui um apoio importante em uma eventual judicialização, fornecendo elementos de defesa que podem reduzir o risco legal das instituições financeiras. O processo, no entanto, requer o olhar da instituição para o sigilo de dados e informações sobre os clientes e empresas avaliados, especialmente no caso de dados primários, obtidos por meio de questionários ou autodeclarações. O risco, neste caso, poderia ser mitigado com o aumento de informações e bases públicas de dados para consultas das instituições financeiras.

As atividades e desafios variam de acordo com o estágio de cada operação financeira. As informações, alçadas de decisão e ferramentas a serem utilizadas devem estar de acordo com a natureza da operação e a cultura de gestão de riscos de cada instituição. É fundamental que a gestão dos riscos sociais não instaure um processo ou agenda paralela, mas que se integre às rotinas e procedimentos da gestão de riscos padrão da organização.

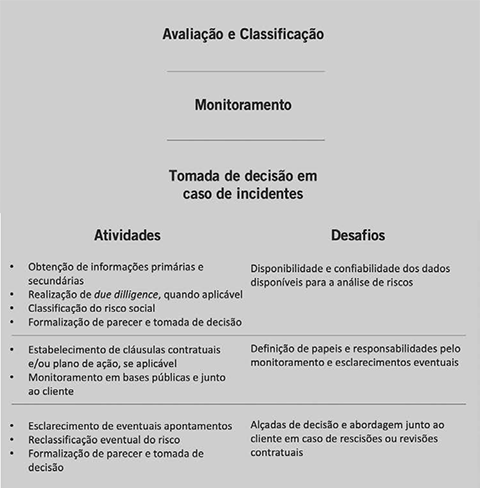

Os trabalhos a serem desenvolvidos pelo LAB pretendem apoiar a integração dos aspectos sociais à tomada de decisão financeira a partir de um olhar objetivo para as diferentes etapas das operações, suas atividades e desafios.

Fonte: elaboração própria

Na implementação de um processo de análise e integração de riscos sociais, é importante abordar a governança, funções e responsabilidades, processos e ferramentas que podem ser adotados pelas instituições, aumentando a robustez da gestão de riscos junto ao setor financeiro. As soluções devem ainda considerar as especificidades das diferentes operações – crédito, investimentos e seguros – e permitirem a adaptação à cultura e apetite a risco de cada instituição.

Geração e Disseminação de Conhecimento

Para apoiar o setor financeiro na integração da agenda de riscos sociais aos seus processos de gestão de riscos, o LAB, por meio do subgrupo de Riscos Sociais do GT de Gestão de Riscos ASG e Transparência, vai discutir e aprofundar-se em temas sociais, de modo a compartilhar e difundir o conhecimento adquirido a partir da interação de seus diversos membros. Espera-se que o material possa orientar para a proposição da adoção de critérios mínimos para análise e gestão de riscos sociais.

As discussões trarão um contexto de cada tema definido, dentro da perspectiva da gestão de riscos, bem como uma revisão do arcabouço legal e regulatório que justifica a sua observância pelo setor financeiro. Em relação às práticas de mercado, serão aprofundados os estudos sobre critérios, ferramentas e processos para a Análise e Classificação dos riscos, Monitoramento após a contratação ou investimento e ações que apoiem a Tomada de Decisão em caso de apontamentos, como apresentado anteriormente neste documento. Para reforçar a agenda positiva e propositiva deste trabalho, serão buscados casos práticos de instituições no mercado brasileiro e internacional para ilustrar a adoção das questões sociais como parte da tomada de decisão financeira.

A partir de uma pesquisa realizada junto aos membros do subgrupo de Riscos Sociais, foram definidos quatro temas para o desenvolvimento dos trabalhos ao longo de 2020: trabalho forçado ou análogo ao escravo, trabalho infantil, saúde e segurança no trabalho e relacionamento com comunidades tradicionais.

Tal iniciativa reforça o convite ao diálogo com diferentes stakeholders envolvidos nesta agenda, com o objetivo principal de que as soluções propostas promovam o avanço concreto da integração dos riscos sociais junto ao setor financeiro brasileiro e, em última instância, contribuam para a promoção de relações sociais mais justas.

Visão de Futuro: as questões sociais e o debate da pandemia

A agenda de relacionamento com stakeholders se tornou especialmente relevante diante da pandemia de COVID-19. A exposição da desigualdade social como um driver de aumento da vulnerabilidade chamou a atenção de formuladores de políticas públicas e do setor privado. Entre as empresas, a relação com os colaboradores e fornecedores passou a ocupar o centro das discussões das lideranças corporativas, além da cidadania corporativa e medidas de apoio ao combate da crise de saúde.

Em abril, ainda no início do período de quarentena, o LAB promoveu o webinar Questões ASG e a COVID-19: a gestão de riscos na pandemia global, com participação da professora da Fundação Getúlio Vargas, Annelise Vendramini, e os economistas e ex-ministros Joaquim Levy e Otaviano Canuto. A discussão foi pautada nos aspectos de preparação e resposta à crise, com foco na gestão de riscos e interação deste evento com as questões ambientais, sociais e de governança corporativa.

A fala dos especialistas deixa claro, em primeiro lugar, que os principais impactos da pandemia são de cunho social. As empresas neste momento precisam olhar além da geração e preservação de empregos, compreendendo e endereçando os impactos sobre sua cadeia de fornecedores, , assim como para sua influência de mercado na promoção e desenvolvimento de uma agenda social positiva. O olhar é para a vulnerabilidade das pequenas empresas, da base da pirâmide social, que deve ser inclusive apoiada com o desenvolvimento de produtos e serviços financeiros que permitam acelerar a retomada pós-crise.

A crise traz a importância de ir além do discurso e analisar as reais práticas das empresas no relacionamento com suas diversas partes interessadas. O momento gera, além de uma profunda reflexão sobre as relações econômicas atuais, a necessidade de um olhar colaborativo e efetivo sobre o aprimoramento das relações sociais entre diferentes atores, com foco na mitigação de riscos e desenvolvimento de uma agenda de bem-estar social.

Nota: artigo desenvolvido pelo subrupo de Riscos Sociais, do Grupo de Trabalho de Riscos ASG e Transparência do Laboratório de Inovação Financeira (LAB), com a coordenação de Maria Eugênia Buosi e Gustavo Ribeiro, gerente executivo de Risco Socioambiental da CAIXA.

Maria Eugênia Buosi

é sócia da Resultante Consultoria e coordenadora do GT pelo LAB - Laboratório de Inovação Financeira.

eugenia.buosi@resultante.com.br

Continua...