Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Criação de Valor

MARFRIG COMPRA BRF: ISSO CRIA VALOR? por Oscar Malvessi

A aquisição relevante de ações da BRF pela Marfrig, à luz do comportamento histórico desta última, deixa algumas questões a responder: Os resultados da Marfrig se explicam por uma performance consistente da empresa? Ou ela está apenas surfando uma onda favorável? A BRF conseguirá proporcionar valor aos acionistas, entregando resultados condizentes com suas marcas e ativos?

O fato relevante divulgado pela Marfrig em 21 de maio de 2021 comunica a aquisição silenciosa, estratégica e arriscada de 24,23% das ações ordinárias, acrescida de nova aquisição, comunicada em 03 de junho de 2021, chegando a 31,66% das ações da BRF S.A. – uma empresa de capital pulverizado (a exemplo das corporations americanas) que passa, assim, por uma mudança radical em seu controle, com reflexos na gestão.

A BRF surge em 2009 a partir da fusão entre Sadia – que se encontrava em meio a uma crise financeira – e Perdigão. Em artigo na Revista RI de junho de 2018 foram apresentados os motivos para a perda de cerca de R$ 40 bilhões em valor de mercado da empresa, ocorrida entre o 3T/2015 e o 4T/2017 – perda que, à época, equivalia a duas vezes seu valor no início da fusão.

Para traduzir as descobertas das informações publicadas e nas DFs de Marfrig e BRF referentes ao período de 2009 a 2020, aplicamos a estrutura metodológica do VEC-Criação de Valor ao Acionista-EVA/VBM-Value Based Management. Foram consideradas entre as variáveis a reestruturação e os ajustes das informações das DFs, além da análise com valores em moeda constante.

O quadro 1 apresenta os valores de mercado de ambas as empresas a partir de 2009 (ano da fusão da BRF), em moeda constante e em moeda nominal (a inflação pelo IPCA médio no período foi de 90,5%). O que fica evidente é que a Marfrig não conseguiu manter seu valor de mercado – que caiu ao longo do tempo, embora tenha havido uma recuperação parcial (em 2020, com 82% do valor de 2009). Já o valor de mercado da BRF aumentou até 2014; depois disso, a empresa entrou em uma fase de relevantes diminuições – chegando a 2020 valendo somente 49% do que se via em 2009.

Entretanto, se feita a análise em moeda nominal, as conclusões são muito diferentes – e distorcidas. Nominalmente, a Marfrig cresce no período 56% (de R$ 6,6 bi em 2019 para R$ 10,3 bi em 2020). Já a BRF passa de R$ 19,8 bi em 2009 para 2020 R$ 17,8 bi. Ou seja: a perda no período é de nada menos que 11%. A BRF vale hoje no mercado em valores nominais, então, menos do que em 2009.

O que sai dessa análise é que o comportamento dos valores em moeda nominal não expressa o mesmo valor aquisitivo no tempo. Dada a realidade econômica no Brasil, não é possível fazer uma comparação temporal desses dados – e essa incomensurabilidade de informações as torna inadequadas, causando distorções relevantes nas formas de medir, decidir e analisar.

Quadro 1 | Valor de Mercado - Em Moeda Constante e Nominal - em R$ bilhões

O ROIC (Return on Invested Capital) contribui para explicar o comportamento dos 3 indicadores demonstrados no quadro 1 acima e nos dois próximos (MVA e índice VEC). O objetivo do ROIC é avaliar o comportamento do retorno sobre capital investido (ou seja, dos ativos operacionais líquidos) nas operações. Ele demonstra o nível de eficiência operacional, atributo indispensável não só para avaliar a qualidade da operação e da gestão, como para medir a Criação de Valor-VEC na empresa e acionistas.

Quadro 2 | ROIC (%) - Em Moeda Constante e Nominal

O quadro 2 mostra que, historicamente, a Marfrig obteve um ROIC muito baixo, mas conseguiu evoluir – fica acima de 10% a partir de 2019 e mais que dobra em 2020. Na contramão, a BRF só chega a um ROIC condizente em 2014 e 2015 (criando Valor). Depois, cai expressivamente, chegando ao negativo em 2018. Em 2020 mostra que se recuperou (4,8%), mas com um resultado pífio no índice VEC, de somente 0,51x.

Em moeda nominal, as análises não são nada verdadeiras e assertivas – leia-se: não representam a realidade econômico-financeira. Por exemplo: historicamente nas DFs, o capital investido está em valor nominal e o lucro operacional está com seu valor no ano em que ocorre; logo, as relações ou cálculos não conduzem a um resultado correto e real. Como regra geral, os indicadores financeiros normalmente podem ficar superavaliados e irreais.

Quadro 3 | MVA - Em Moeda Constante e Nominal - em R$ bilhões

O valor negativo do MVA representa destruição de riqueza do acionista: a empresa vale menos que seu patrimônio líquido, se positivo, gera riqueza ao acionista. O comportamento do MVA da Marfrig diminuiu de forma relevante (Quadro 3), analisando-se o valor da riqueza criada pela empresa ao acionista. Em 2011, fica negativo e assim permanece até 2020, valor este que representa exatamente 100% negativo quando comparado ao valor em 2009. Já a BRF registra crescimento do MVA até 2014; a partir de 2015 sofre uma diminuição muito expressiva, ficando no vermelho em 2018, representando em 2020 146% negativos (um buraco de R$ 12,7 bilhões), versus 2009.

Fica assim demonstrado que valores em moeda nominal não são representativos do valor investido pelo acionista e nem de qualquer realidade econômico-financeira no contexto histórico do Brasil. Entretanto, se ao consideramos o valor histórico do Patrimônio Líquido no BP ao compararmos com valor atual das ações, a opção for usar valores nominais, temos a diferença do impacto da inflação no tempo. Os resultados encontrados, portanto, são irreais, e levam a uma falsa representação da realidade no tocante à criação de riqueza ao acionista.

Quadro 4 | Índice VEC - Em Moeda Constante e Nominal

O cálculo do índice VEC considera a relação entre os indicadores ROIC e WACC. Um índice acima de 1 representa o nível da riqueza criada nas atividades da empresa; abaixo disso, reflete destruição de valor. O objetivo é mensurar e identificar o nível da Criação de Valor na empresa.

O que se vê no quadro 4 é que o índice VEC em moeda constante da Marfrig teve, até 2018, um comportamento baixo e sempre inferior a 1. Entre 2019 e 2020 consegue se recuperar – neste último, a relação fica em 1.61x. Na BRF, embora baixo, o comportamento histórico do índice VEC oscila (inferior a 1); em 2015 chega ao equilíbrio financeiro, retorna a cair, mas em 2018 cai expressivamente, ficando no vermelho. Em 2020 o índice fica em 0,51x – mostrando que historicamente a riqueza do acionista foi destruída.

Em moeda nominal, o índice não mostra a relação correta e equitativa entre os indicadores – ou seja: o Índice VEC resulta sempre superavaliado e irreal. A Criação de Valor que se vê a partir daí é superavaliada – e, portanto, inexistente.

Quadro 5 | Capital Investido Md. - Em Moeda Constante e Nominal - em R$ bilhões

O quadro 5 expõe as diferenças no crescimento em investimentos no Capital Investido Médio as duas empresas. A Marfrig teve expansão em seus investimentos operacionais, com várias aquisições diversificadas entre 2009 e 2018 (KeyStone, Seara e outras), operações que depois foram revendidas. Em 2018, no entanto, a empresa fez a aquisição responsável pela virada estratégica: focada em bovinos, comprou 51% das ações da National Beef (EUA). Em 2019, repete a dose e compra mais 31% da empresa. Nas duas aquisições gastaram R$9,4 bilhões. As aquisições em investimentos no período foram de R$ 17,8 bilhões, e a soma das vendas de investimentos totalizou R$ 13,2 bilhões, resultando em investimentos líquidos de R$ 4,6 bilhões. Nesse período, os desinvestimentos trouxeram lucro de R$ 2,9 bilhões.

Já a BRF fez várias aquisições diversificadas entre 2010 e 2017. A partir de 2018, em um movimento de restruturação operacional, BRF vendeu participações em Minerva, Quickfoods, Campo Austral, Avex, GFS, SATS-BRF e outros ativos. As aquisições em investimentos no período somaram R$ 8,1 bilhões, enquanto os desinvestimentos totalizaram R$ 5,2 bilhões, resultando em investimentos líquidos de R$ 2,9 bilhões. Os desinvestimentos no período, no entanto, trouxeram prejuízo financeiro de R$ 900 milhões.

Quadro 6 | Faturamento Líquido - Em Moeda Constante e Nominal - em R$ bilhões

O quadro 6 mostra a análise, em moeda constante, das variações históricas e das diferentes estratégias de crescimento – orgânico ou com aquisições – tanto da Marfrig quanto da BRF durante esse período. A Marfrig, depois de compras e vendas de empresas, conseguiu, a partir de 2018 (com a compra da National Beef) evoluir e se diferenciar de forma rápida e expressiva da BRF. Viu-se assim um crescimento de mais de 100% no faturamento – disparando, com isso, todos os seus indicadores de resultados e de Criação de Valor. De maneira diferente, a BRF, após a fusão, tentou crescer organicamente e com aquisições – mas, como se vê pelos dados de seu comportamento histórico, não conseguiu. O faturamento oscilou a partir de 2010, diminui em 2018 e 2019, mas retornou a cerca de R$ 40,9 bilhões em 2020, (praticamente a média dos anos anteriores). Percebe-se que os investimentos não contribuíram para aumentar a capacidade de gerar resultados econômicos para a empresa.

Com a análise em moeda nominal perde-se a expressão correta da variação dos valores. Se o impacto da inflação é deixado de lado, o crescimento que se encontra é ilusório e falso – não são consistentes com os fatos econômicos ocorridos no Brasil.

Nos quadros 7 e 7.1, percebe-se que as estratégias de crescimento, comportamento e evolução dos indicadores foram distintas entre as empresas, levando a diferentes estruturas e resultados operacionais.

Quadro 7 | Marfrig: Custos, Lucro Bruto, Despesas, Lucro Operacional, EBITDA e Lucro Líquido - Moeda Constante – 2009/2020

O comportamento do faturamento líquido da Marfrig até 2017 é instável, com variações nos indicadores de resultados e sete anos de prejuízos. Isso se modifica de forma favorável a partir de 2019 (Quadro 6). A margem do LOLIR (Lucro Operacional Líquido do IR) é muito baixa e não demonstra comportamento de melhoria e crescimento. Desta forma, não há suporte para prover o valor do custo do capital do capital investido na operação. A empresa, portanto, destrói valor até 2018. Já em 2019 e 2020, observa-se a melhora significativa das margens Operacional, EBITDA e LOLIR, indicadores que colocam a Marfrig rumo a Criação de Valor.

Quadro 7.1 | BRF S.A.: Custos, Lucro Bruto, Despesas, Lucro Operacional, EBITDA e Lucro Líquido Moeda Constante – 2009/2020

Pelo comportamento da BRF, percebe-se que as esperadas melhorias e sinergias após a fusão em 2009 não se efetivaram. Na realidade, mesmo com as novas aquisições não houve crescimento sustentável da operação, dado que o lucro operacional é baixo, com crescimentos apenas pontuais em 2014 e 2015. Ele retorna caindo, oscila e não demonstra níveis de estabilidade, o que faz os resultados da operação serem deficientes. A margem LOLIR é ainda mais baixa historicamente, e só em 2015 aproxima-se ao equilíbrio econômico pelo índice VEC. Em todos demais anos, essa margem é insuficiente e baixa, incapaz de suportar os níveis do custo de capital das operações. Resultado? Destruição de valor.

Observa-se que o nível das despesas operacionais (item 1.3 do quadro) fica em 17,8% (média) para a BRF; para a Marfrig, fica em 7,5%. Dado os índices de lucro bruto da BRF, esse nível de despesas operacionais é alto, porque o lucro operacional diminui expressivamente e não gera capacidade de lucros da operação e geração de caixa operacional.

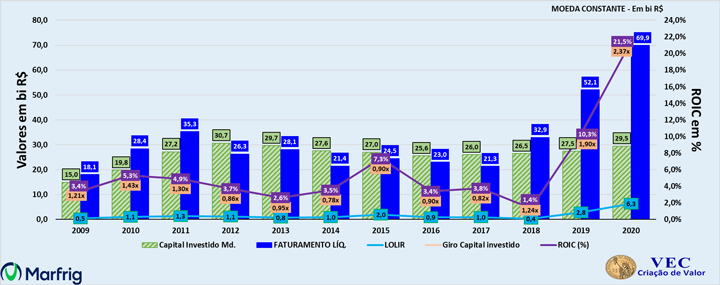

O Gráfico 1 mostra comportamento e oscilações no período, e ainda como a estratégia de aquisição da Marfrig de 2018 levou a empresa a um novo patamar.

Gráfico 1 | Marfrig - Capital investido, Faturamento Líq, LOLIR, Giro Capital e ROIC - 2009/2020

Entre 2009 e 2018, o giro de capital investido oscilou entre 0.78x a 1.3x. Nesse mesmo recorte de tempo, o melhor ROIC foi de 7,3% em 2015 – o que implicava em um índice VEC de apenas 0.48x (Quadro 3). A partir de 2018, observa-se uma melhora na eficiência operacional, traduzida em resultados operacionais mais expressivos em 2020. Resulta em um giro de Capital Investido de 2.37x. O ROIC sobe de 1,4% para 21,5% – o e o índice VEC vai a 1,61x (o melhor da história da Marfrig), disparando nada menos que 1.242%.

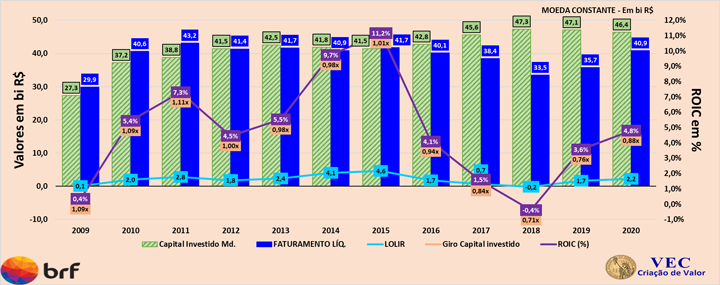

Já na BRF o quadro 1.1 mostra o comportamento do giro de capital investido e o impacto no ROIC.

Gráfico 1.1 | BRF - Capital investido, Faturamento Líq, LOLIR, Giro Capital e ROIC - 2009/2020

Entre 2009 e 2015, o giro na BRF oscila em torno de 1.0x. Em 2018, cai para 0,71x e volta a 0,88x em 2020. Já o ROIC, após a fusão, oscila – e é baixo: em 2015, chega a seu maior nível (11,2%) e desde então embica para baixo, atingindo o piso (-0,4%) em 2018. Em 2020, vê-se uma ligeira reação, chegando a 4,8%. O que o comportamento desses indicadores evidencia é uma expressiva instabilidade na gestão operacional da empresa, além de uma clara ineficiência no uso e produtividade dos ativos operacionais.

Quadro 8 | Estrutura de Capital (%) - Em Moeda Constante e Nominal

No Quadro 8, percebe-se que a proporção de capital próprio (em moeda constante) na Marfrig oscilou, mas quase sempre esteve abaixo de 50%. Já a proporção de capital de terceiros sempre foi muito alta (55,2% na média dos últimos 3 anos), revelando uma posição mais alavancada e arriscada. A BRF esteve com a proporção de capital próprio superior a 60% até 2015, diminuindo para 58,4% em 2020. Já a proporção de capital de terceiros esteve mais baixa entre 2011 e 2014, elevando-se nos últimos 3 anos (média) a 41,4%. Isso mostra um nível de alavancagem inferior ao da Marfrig – embora ainda seja alto, considerando o patamar de resultado operacional da empresa.

Já os valores em moeda nominal, comparados aos valores constantes, não evidenciam a realidade da estrutura de capital das empresas. Historicamente o capital próprio está em valor nominal no BP, enquanto o principal do capital de terceiros é atualizado (índice do contrato), ajustado pelos juros, expressando valores efetivos. Isso distorce o cálculo do custo de capital-WACC, devido ao desequilíbrio das proporções da estrutura de capital.

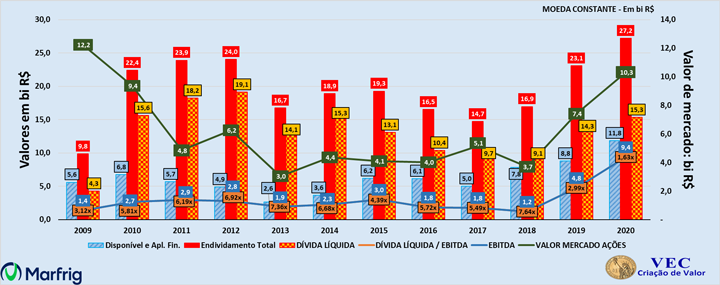

Gráfico 2 | Marfrig - Valor de Mercado, Endividamento, Disponibilidades, EBITDA e Dívida Líquida/EBITDA

O Gráfico 2 destaca o perfil do endividamento da Marfrig e demais indicadores relacionados. Embora as dívidas tenham aumentado nos últimos anos, a empresa conseguiu reduzir drasticamente a relação dívida líquida/Ebitda, historicamente superior a 5.0x desde 2010 – e que em 2020 chegou a 1,63x.

No entanto, as disponibilidades e aplicações financeiras, próximas de R$ 6,8 bilhões em 2010, recuam a R$ 2,6 bilhões em 2013; sobem a R$ 6,2 bi em 2015; a R$ 7,8 bi em 2018; e chegam a R$ 11,8 bi em 2020. Constata-se um nível excessivo de liquidez em relação ao endividamento total: em 2015, eram 32%, crescendo em 2018 para 46% e chegando a 2020 em 43%.

Olhando o capital investido, verifica-se que em 2015 as disponibilidades representavam 23%; cresceram para 29% em 2018 e chegaram a 40% em 2020. Contudo, esses sinais de manutenção alta do patamar de liquidez, dado o risco do negócio, resultam em busca de maior proteção, gastos expressivos com a gestão dos financiamentos e diminuição do esforço na gestão no core do negócio. Porém, a destruição de valor só mudou de sinal: passou a ser criação de valor a partir 2019 (quadro 4).

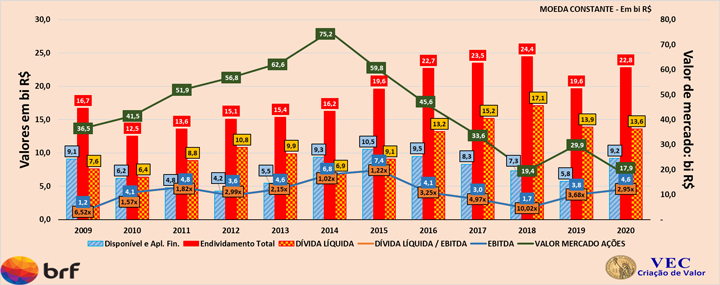

Gráfico 2.1 | BRF - Valor de Mercado, Endividamento, Disponibilidades, EBITDA e Dívida Líquida/EBITDA

A função do endividamento é suprir capital necessário para investir na operação e mantê-la. Mas o que se constata é que, na BRF, uma parcela expressiva do capital foi alocada em aplicações financeiras e disso resulta uma sistemática destruição de valor no longo prazo; este capital financeiro deveria ser mais bem utilizado e aplicado nas operações core da BRF. O endividamento total de R$ 12,5 bilhões em 2010 sobe a R$ 24,4 bilhões em 2015, perdendo algum fôlego em 2020 (R$ 22,8 bi).

Por outro lado, as disponibilidades e aplicações financeiras saem de R$ 6,2 bilhões em 2010 e sobem ao patamar de R$ 10 bi em 2015. Um aumento expressivo faz com que se chegue a 2018 em R$ 17,1 bilhões, com um recuo a R$ 13,6 bi em 2020. Comparando-se ao endividamento total, constata-se um excesso impressionante e desproporcional na liquidez: em 2015, esta representava 54%, diminuindo a 30% em 2018 e subindo de novo em 2020, a 40%.

De outra forma, observa-se que as disponibilidades do capital investido em 2015 representavam 25%; em 2018, 15%; e 20% em 2020. É claro que o múltiplo dívida líquida/Ebtida está sendo administrado e com metas para seguir. Porém, com esses sinais de conforto e indecisão, resulta que a BRF gasta muito na gestão financeira, restando pouco tempo para prestar atenção ao core do negócio. Corre solta e sem gestão a destruição de valor.

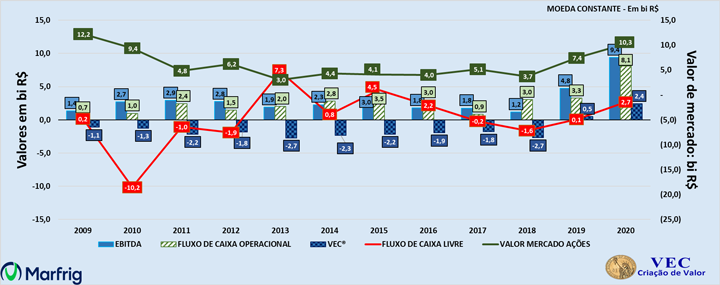

Gráfico 3 | Marfrig - Valor de Mercado das Ações, VEC, Fluxo de Caixa Operacional, Ebitda, e F.C.F.

No Gráfico 3 vemos o máximo – R$ 12,2 bilhões em 2009 – e o mínimo – R$ 3 bilhões em 2013 – no desempenho do valor de mercado da Marfrig. Esse desempenho ainda é fraco em 2018, mas, em razão da compra da National Beef, dispara quase 200% até 2020, quando chega a R$ 10,3 bilhões. A estratégia adotada pela Marfrig de comprar várias empresas e não seguir em frente, ao lado do comportamento instável e do baixo nível dos indicadores financeiros, afetam diretamente a visão do mercado, deixando até então o valor de mercado sem parâmetros e definição.

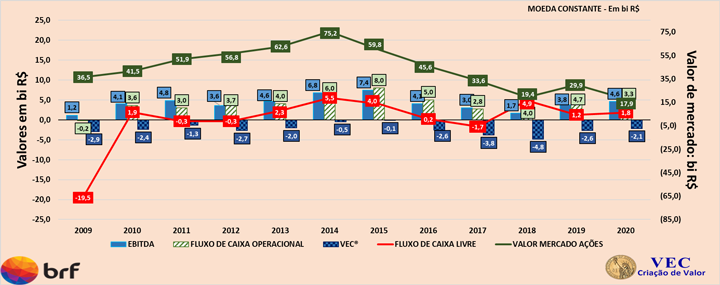

Gráfico 3.1 | BRF - Valor de Mercado das Ações, VEC, Fluxo de Caixa Operacional, Ebitda, e F.C.F.

No caso da BRF, vemos que até 2014 os investidores deram um voto de confiança aos gestores: o valor de mercado reagiu favoravelmente, chegando a R$ 75,2 bilhões. Contudo, a partir de 2015 houve relevantes diminuições, culminando nos R$ 17,9 bilhões vistos em 2020 – menor patamar da história da empresa.

Sabe-se que o FCF é um guia relevante no processo de Valuation. Portanto, com a identificação das contínuas reduções dos FCFs, é possível identificar e quantificar o porquê e o impacto a cada ano das reduções, motivos da consequente e expressiva queda contínua no valor de mercado da BRF. Com a quebra na confiança dos investidores, a derrocada se deu, entre outros motivos, como reflexo da estratégia equivocada, da inconsistência dos indicadores financeiros e da diminuição acelerada do FCF, apesar dos valores positivos apresentados pela BRF nos últimos três anos. Arriscando aqui uma metáfora literária, é como o avesso do retrato de Dorian Gray, de Oscar Wilde: quanto mais positiva a imagem, mais feia era a realidade.

Constata-se que tanto Marfrig quanto BRF têm dificuldades operacionais e estratégicas de apresentar consistência e evolução nos indicadores de desempenho econômico-financeiro. Esses fatos resultam em baixo valor de mercado, níveis altos de alavancagem, maiores riscos operacional e financeiro e, coroando isso tudo, expressiva destruição de riqueza, conforme constatado pelo MVA (Quadro 3). A Marfrig mudou essa história a partir de 2018, iniciando o processo de criação de valor. Mas a percepção de insegurança no mercado ainda não permitiu que o valor futuro dos negócios se convertesse em maior valor de mercado. Permanece a destruição de riqueza do acionista.

Em razão da nova dimensão de participação societária da Marfrig na BRF, a visão de futuro está indefinida. Fusão, manutenção da participação societária ou venda estão entre possibilidades. Em qualquer das dimensões, possíveis ganhos e sinergias ainda estão por ser descobertos. Conselho de administração, visão empresarial e cultura são fatores que dificultam a percepção e o valor do negócio.

O tamanho do negócio, a rapidez com que foi estabelecido, estratégias ainda a serem definidas em um futuro que se aproxima rapidamente – tudo isso traz incertezas à mesa de negociação. Por um lado, o caso da fusão da BRF não demonstrou o sucesso que em princípio se desenhava – ao contrário, a empresa estagnou: não cresceu e não criou valor nem riqueza.

A operação, portanto, em nada faz supor que se estenda diante dos navegantes um mar de rosas. Será que ela poderá ser estruturada e definida? Se puder, em quanto tempo? São questões que muito interessam ao acionista verem respondidas. Com a palavra, os protagonistas.

Oscar Malvessi

oscar@oscarmalvessi.com.br

Continua...