Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Remuneração de Executivos

HÁ INCENTIVOS PARA AS PRÁTICAS ESG? UMA ANÁLISE DA REMUNERAÇÃO DOS EXECUTIVOS por Alexandre Sanches Garcia, Natália Fontenele, Sandra Regina de Oliveira, Rodrigo Lopes da Luz, Verônica de Fátima Santana e Centro de Pesquisa em Mercado de Capitais e Relações com Investidores - FECAP

A partir de 01 de janeiro de 2023, entrará em vigor a Resolução n° 59 da CVM (Comissão de Valores Mobiliários), que obriga as empresas, quando da entrega do documento Formulário de Referência, divulgarem, entre outros aspectos de informações ASG (Ambientais, Sociais e de Governança), a composição da remuneração dos administradores, apontando “principais indicadores de desempenho nele levados em consideração, inclusive, se for o caso, indicadores ligados a questões ASG” (item 8.1, “c” da referida Resolução). Não havendo tais parâmetros, deve ser apresentada justificativa para essa ausência, seguindo as orientações já conhecidas de “Relate ou Explique”.

A edição da Revista RI (n° 265 de outubro de 2022) já alertava sobre essa mudança com o artigo “Desafios de implantar o ESG na Remuneração de Executivos” de autoria de Ronald Bozza, que termina com a frase “... o ESG será um grande diferencial para muitas empresas”.

Considerando que se trata de um tema muito recente, há poucas pesquisas que tragam resultados empíricos que possibilitem avaliar a relação entre indicadores de desempenho, incluindo os fatores ASG e a remuneração de executivos. As pesquisas de mesmo cunho, porém sem incluir os fatores ASG, já indicavam uma relação significante entre a remuneração concedida aos executivos e o desempenho da empresa. As pesquisas, que usam indicadores de desempenho econômicos e financeiros, mostram a existência de um alinhamento de interesses entre o principal (proprietário) e o agente (executivo), indicando que os contratos adotados, bem como as medidas de desempenho, são adequadas e permitem à organização o alcance de seus objetivos com menor exposição a riscos.

Com base nas empresas que integravam o Índice Brasil 100 (IBrX100), da B3, em maio de 2022, que reunia o desempenho médio dos 92 ativos mais negociados e mais representativos do mercado de ações brasileiro naquela data, realizamos um levantamento a partir da Instrução Normativa n° 480 da CVM, que desde 2009 pede às empresas para divulgarem a remuneração dos executivos no Formulário de Referência. Usamos os dados dos anos de 2010 até o ano de 2019, evitando contemplar o período marcado pela pandemia de Covid-19, que afetou o desempenho dos negócios em quase todos os setores econômicos e, por consequência, os indicadores financeiros das empresas.

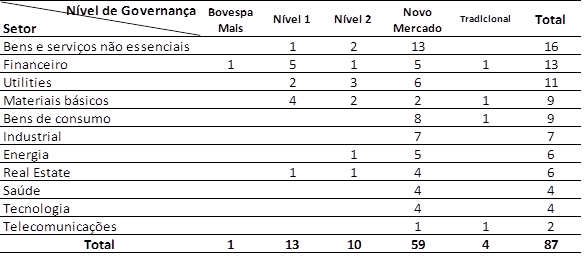

A amostra avaliou 87 empresas e, conforme Tabela 1, a grande maioria (68%) está listada no Novo Mercado, melhor nível de Governança Corporativa da B3, e os setores econômicos mais representativos são os de bens de consumo não essenciais, financeiro e o de “utilities”.

Tabela 1 – Quantidade de empresas da amostra inicial por Setor e Nível de Governança

A pesquisa utilizou apenas a remuneração da diretoria executiva, nas suas quatro categorias: remuneração fixa, remuneração variável, pagamento de bônus e pagamento baseado em ações. As empresas da amostra foram estratificadas em quartis e ranqueadas de acordo com (i) composição percentual dos quatro tipos de remuneração; e (ii) empresas com maiores índices de retorno do investimento, medidos pelo indicador Retorno sobre Ativo (ROA).

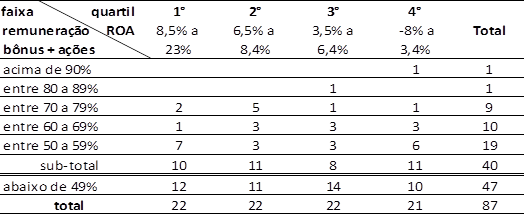

No período de 10 anos (de 2010 a 2019), os resultados apontam que quase metade das empresas da amostra (40 das 87) paga mais que 50% da remuneração total na forma de bônus e em ações, como apresentado na Tabela 2. Isso indica o alinhamento da remuneração do executivo atrelada aos resultados financeiros obtidos pela empresa, o que é previsto na literatura de Governança Corporativa como um dos mecanismos adotados, que buscam minimizar os potenciais conflitos de interesse entre os agentes (proprietários e executivos).

Tabela 2 – Quantidade de empresas distribuídas por tipo de remuneração e % de ROA (*)

(*) indicador de ROA anual médio dos dez anos da análise

No entanto, a remuneração variável é predominante em todas as classificações de desempenho. Foi verificada que essa forma de remuneração prevalente em bônus e ações alcança tanto as empresas mais bem posicionadas em relação ao ROA, no primeiro quartil com 10 empresas (com ROA anual médio de 8% a até 23%), quanto as empresas do último quartil com 11 empresas (com ROA anual médio negativo até 3,4%). A Tabela 2 ainda demonstra que duas empresas que pagam aos seus executivos acima de 80% do total da remuneração em forma de bônus e ações não apresentaram os melhores indicadores de ROA médio no período de dez anos da análise.

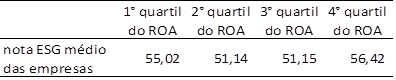

Ao considerar os fatores ESG, obtidos da base de dados Eikon, da empresa Refinitiv, pertencente ao grupo LSEG (London Stock Exchange Group), a amostra foi reduzida para 74 empresas, já que não havia dados ESG para 13 empresas da amostra inicial. Também reduzimos o período da amostra para três anos, utilizando os scores de ESG (medidas de 0 a 100) dos anos de 2017 a 2019, devido a dados faltantes em empresas antes desse período. Considerando os quartis das empresas da amostra na Tabela 2, com base no indicador ROA, a Tabela 3 demonstra a média da nota ESG dentro desses quartis.

Tabela 3 – Nota do ESG médio das empresas nos quartis da amostra

Os resultados da Tabela 3 mostram que as notas de ESG estão bem distribuídas ao considerar o indicador ROA, isto é, tanto as empresas do 1o quartil, quanto aquelas do 4o quartil do ROA, possuem boas notas ESG (escores de 55,02 e 56,42 respectivamente).

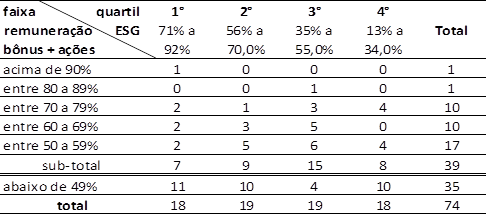

Já ao comparar a distribuição das empresas entre o escore ESG do período em análise (2017-2019) com as faixas de remuneração na forma de bônus e ações não observamos uniformidade. Embora a maioria das empresas (39 de 74) utilize a forma de remuneração em bônus e ações, os resultados indicam que a maior parte das empresas com melhores pontuações de ESG não paga na forma de bônus e ações, prevalecendo o tipo de remuneração fixa. Pela Tabela 4, observa-se que os dois primeiros quartis de ESG (escores acima de 56%) têm 16 empresas (40%) que pagam a maior parte da remuneração na forma de bônus e ações. Diferentemente, nos dois últimos quartis de ESG (escores entre 13% a 55%) que possuem 23 empresas (60%) pagam a maior parte da remuneração na forma de bônus e ações.

Tabela 4 – Quantidade de empresas distribuídas por tipo de remuneração e % de ESG (*)

(*) Score do ESG anual médio das empresas de três anos da análise (2017-2019)

Ao estimarmos regressões lineares para analisar a relação entre a remuneração de executivos, o indicador ROA e notas ESG, os resultados apontam que não há diferenças estatisticamente significantes entre desempenho, financeiro e de ESG, e a remuneração de executivos, no período da amostra. Esse resultado indica que as empresas da amostra ainda não incorporam na remuneração dos executivos os resultados da adoção de práticas ESG.

Os resultados desta pesquisa corroboram com o recente estudo (Board scorecard: a atuação dos conselhos frente aos impactos climáticos e à estratégia net zero) realizado pelo IBGC (Instituto Brasileiro de Governança Corporativa) que, em setembro de 2022, consultou 104 conselhos e diretores executivos das empresas brasileiras, mostrando que 65,4% dos respondentes indicaram que as metas relacionadas ao clima não são incorporadas aos incentivos e à remuneração dos executivos de maneira significativa e mensurável.

Assim sendo, os resultados desta pesquisa reforçam o que artigo sobre remuneração de executivos da edição passada da Revista RI já afirmava no início do seu último parágrafo: “Estamos no meio da maior mudança na remuneração de executivos em mais de 20 anos”. Empresas e executivos devem se preparar para essa relevante mudança.

Continua...