Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

| Comunicação | Educação Financeira | Enfoque | Entrevista |

| Espaço Apimec | Fórum Abrasca | IBRI Notícias | Mercado de Capitais |

| Opinião | Orquestra Societária | Ponto de Vista |

Fórum Abrasca

A COMPANHIA ABERTA COMO OPÇÃO PARA DINAMIZAR A RETOMADA DO CRESCIMENTO por Antonio D. C. Castro

Depois de dois anos mergulhado na maior crise econômica da sua história, o Brasil começa a retomar a estabilidade. A inflação e os juros caíram substancialmente nos últimos meses e aos poucos aparecem os primeiros sinais de recuperação econômica. A projeção do Banco Central é de crescimento de 0,5% PIB em 2017 e 2,5% em 2018. A questão é: até onde irá a recuperação? Afinal, a trajetória histórica de crescimento do País é marcada por altos e baixos. Basta observar o PIB dos últimos 16 anos.

Para alguns economistas, a dificuldade do Brasil em alcançar o crescimento sustentável está na tradicional inviabilidade de manter crescente ou estável a formação de poupança para garantir um fluxo constante de investimentos. Essa lacuna deriva principalmente do descontrole dos gastos públicos que reduz o componente governamental da taxa de poupança global, já que os recursos são direcionados para financiar os gastos do Estado.

Além disso, a política econômica brasileira sempre privilegiou o modelo de linhas especiais de crédito através de organismos de fomento como o BNDES, a FINEP, entre outros. Esse modelo distorce o mercado de crédito, fazendo com que os tomadores que não possuem acesso às linhas especiais, arquem com maior custo nos seus financiamentos, dificultando e inviabilizando captação de recursos. Quanto maior for a atuação dos organismos de fomento, maior será também a sobretaxa a que as demais empresas estarão expostas.

Esta segmentação afeta diretamente o mercado de capitais, que deveria cumprir o papel de suprir recursos para as companhias, mas não consegue atingir satisfatoriamente seu objetivo. Em adição, o excesso de normatização para equacionar situações díspares acaba gerando custos elevados,inviabilizando a presença de um número maior de empresas na nossa Bolsa.

Juros também inibem o mercado

O Centro de Estudos do Ibmec publicou recentemente um estudo, assinado pelo professor Carlos Antonio Rocca, mostrando que a permanência de elevadas taxas reais de juros por períodos longos inibe fortemente o desenvolvimento do mercado de capitais brasileiro.

Esse impacto é especialmente importante nos investimentos em renda variável, onde o risco é relativamente maior e sofre concorrência de títulos públicos, limitados ao risco de crédito soberano. Simulação realizada pelo CEMEC mostra que R$1mil investidos em títulos públicos na adoção do Plano Real (07/1994) valeriam R$ 42 mil em 01/2016, contra R$ 14.275,00 que seria o valor obtido com o mesmo investimento numa carteira de ações do Ibovespa.

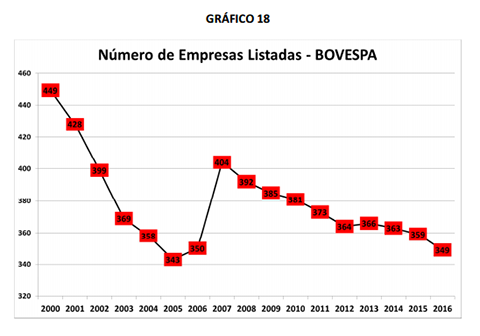

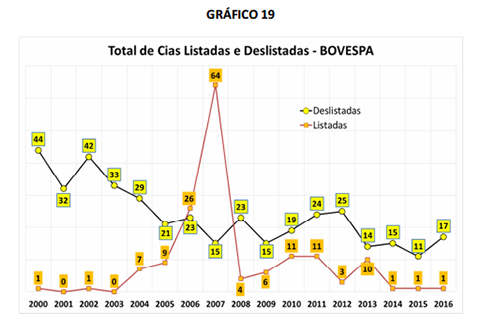

Embora esse não seja o único fator a ser levado em conta, não surpreende a ocorrência de uma clara tendência negativa do número de empresas listadas em bolsa nos últimos dez anos. Depois da redução observada logo após a criação do Novo Mercado até 2005, e o atípico salto de IPOs em 2006 e 2007, o número de empresas listadas cai para 349em 2016, número 14% inferior ao observado em 2007 (414). Ou seja, nos 17 anos desse século, à exceção de dois exercícios, o número de cancelamentos de registro supera em larga margem as aberturas de capital, provocando a redução do contingente de empresas listadas.

É importante, assim, garantir acesso regular à fontes de financiamento de longo prazo, a custos compatíveis com o retorno dos projetos. O ponto central da discussão é identificar qual formato societário atinge esse objetivo. Em qual deles é possível atuar em um ambiente transparente onde as principais informações podem ser acessadas "em um clique" e onde há espaço para acomodar com segurança jurídica teses de investimento de diversos tipos de acionistas: sócio-fundador, sócio-estratégico, sócio-financeiro, entre outros?

Por último, mas não menos importante, a sociedade por ações goza do que é considerado o melhor diploma jurídico do direito empresarial brasileiro: a Lei 6.404/76 ou Lei das S/As. É a companhia aberta, portanto, o melhor veículo para trazermos eficiência, agilidade e segurança jurídica para a necessária retomada do desenvolvimento econômico brasileiro.Para isso, é fundamental reduzir os custos de manutenção da condição de companhia aberta, que são considerados muito elevados por seus dirigentes.

O custo de manter uma companhia aberta

Nos últimos anos, os normativos dirigidos às companhias listadas tem adotado uma orientação prescritiva que determina como as empresas devem se estruturar e que práticas devem pautar sua atuação. É um modelo intervencionista e detalhista, baseado nas visões e prioridades das entidades governamentais, dos entes reguladores e autorreguladores.

Defendemos uma orientação bastante diversa: a regulação e a autorregulação devem apontar as questões sobre as quais as companhias terão a obrigação de dar transparência. Deve caber aos investidores avaliarem se os padrões escolhidos pelas companhias são satisfatórios e precificá-los. Essa alternativa, – modelo informativo – torna a regulação e a fiscalização menos onerosas. Parte da premissa que o mercado de capitais funciona, bastando que as informações necessárias estejam publicamente asseguradas.

Não é de se estranhar que de um universo de mais de 16 milhões de empresas no Brasil, segundo dados do IBGE, apenas cerca de 350 estejam listadas na Bolsa. Portanto, a solução para a promoção do mercado de capitais no Brasil tem que partir de uma reflexão sobre as razões pelas quais mais empresas não o consideram como alternativa de financiamento.Torna-se necessário fazer um amplo estudo envolvendo as instituições que formam o mercado de capitais, cujo objetivo seria discutir maneiras de simplificar e reduzir custos para uma companhia abrir capital e se manter como empresa aberta.

Cabe aqui destacar que, apesar do inquestionável papel do BNDES e BNDESPAR no financiamento de longo prazo dos principais investimentos brasileiros, o acesso aos recursos subsidiados dessas instituições serviu como substituto ao mercado de capitais, atuando, assim, como um desestímulo a abertura de capital.

Dos vários itens que pesam contra abrir o capital, acreditamos que o mais oneroso e o mais simples tecnicamente de ser equacionado é a obrigatoriedade de publicação de balanços na imprensa oficial, que tem custos elevadíssimos.

Um dos caminhos seria a implantação da Central de Balanços, prevista no Decreto nº 6.022, de 22 de janeiro de 2007 que instituiu o Sistema Público de Escrituração Digital (Sped). O projeto, que está em fase de estudos, deverá reunir demonstrativos contábeis e uma série de informações econômico-financeiras das empresas em meio digital.

É chegada a hora de entendermos o papel da sociedade por ações na organização da economia nacional e na consolidação de padrões de governança e transparência compatíveis com o tamanho e as proporções do País que queremos.

Em resumo, podemos dizer que para retomar o crescimento sustentável, é preciso elegermos um veículo – a companhia aberta – e trabalhar sistematicamente para reduzir seus custos de manutenção e transparência de informações.

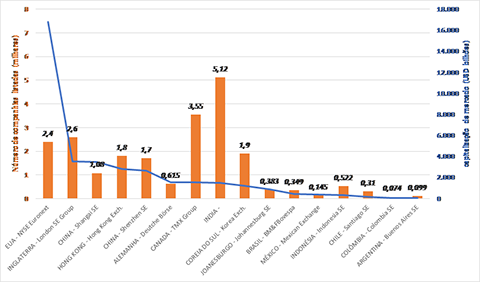

Basta observarmos que dentre as principais economias do mundo, uma marca inequívoca é o grande número de empresas listadas em bolsa de valores.

Principais Mercados de Ações

- número de companhias e valor de mercado - 2016

(companhias 1000; valor de mercado US$ bilhão)

Como jurisdição emergente, o Brasil é um país de oportunidades. É inequívoca a vantagem competitiva que temos, por exemplo, no agronegócio e na mineração. Na logística, interna e para exportações, a escassa infraestrutura é sinônimo de oportunidades para os investidores privados. O extenso mercado consumidor potencial, onde os padrões de consumo ainda estão aquém das sociedades desenvolvidas, é uma grande oportunidade a todos os empreendedores. Não é razoável que a jurisdição brasileira tenha menos do que 10% do número de empresas listadas na Índia.

ANTONIO D. C. CASTRO

é presidente da ABRASCA - Associação Brasileira das Companhias Abertas.

abrasca@abrasca.org.br

Continua...