Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Em Pauta

1 MILHÃO DE INVESTIDORES NA BOLSA: SERÁ A RETOMADA DA POPULARIZAÇÃO DO MERCADO DE AÇÕES NO BRASIL? por Ana Borges

Não quero TR + 3%”, desabafou um operário referindo-se ao rendimento da poupança após aprender sobre formas de investimentos. A declaração data de julho de 2001, quando a Bovespa (atual B3) lançou um curso de 12 horas, em parceria com a Força Sindical, para apresentar aos trabalhadores novas possibilidades de investimentos. Naquele ano, havia cerca de 100 mil cadastros em agentes de custódia e o número ainda considerava a dupla contagem, pois contabilizava o mesmo investidor que possuía conta em mais de uma corretora.

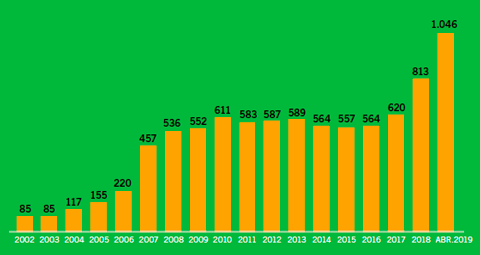

A mesma ansiedade de obter uma rentabilidade melhor diante da queda da taxa básica de juros (Selic), hoje em 6,5%, é o principal fator que fez o número de cadastros na Bolsa ser multiplicado por dez. Em abril deste ano, a B3 registrou 1.046.244 de cadastros. Ao final do ano passado, eram 813.291 pessoas físicas.

“A taxa de juros se mantém na casa de um dígito e os contratos futuros indicam sua manutenção neste patamar. Isso tem feito as pessoas saírem da zona de conforto, ou seja, da poupança, o que leva à diversificação para outros investimentos”, diz Felipe Paiva, diretor de Relacionamento com Clientes Brasil, da B3.

Evolução do Nº de Investidores PF | 2002 à Abril/2019

O crescimento foi exponencial, pois em apenas quatro meses, a Bolsa obteve 232.953 novos cadastros, mais que o dobro do total de pessoas registradas no início dos anos 2000. Basta observar que, em 2002 investiam em bolsa apenas 85 mil pessoas físicas. Em 2007, ano em que houve recorde de IPOs, esse número alcançou 457 mil investidores e, de 2008 até 2016 o número de investidores individuais ficou praticamente estável, saindo de 536 mil para apenas 564 mil, crescimento de apenas 5%.

“O atual patamar de 1 milhão de investidores individuais ainda é muito pequeno. O número representa aproximadamente 0,5% da população brasileira. Em países emergentes como China, Índia, Coreia, Tailândia e outros, que sequer tinham mercados de capitais no final da década de 1970, o percentual de investidores pessoas físicas oscila em torno de 5%”, destaca Luiz Guilherme Dias, sócio-diretor da SABE - Inteligência em Ações da Bolsa.

Em sua avaliação, esses países souberam desenvolver e transformar seus mercados num instrumento de crescimento econômico. “Na condição de país emergente, temos no Brasil um potencial para chegar a 10 milhões de investidores pessoas físicas na Bolsa. Devemos comemorar a faixa de 1 milhão alcançada agora, mas sempre lembrando que este número representa pífios 10% do potencial do país”, destaca.

Perfil de Investidores Pessoa Física na B3 – Abril/2019

| Perfil PF por Faixa etária |

Contas | Valor (R$ bilhões) | % | ||||

| HOMENS | MULHERES | TOTAL | HOMENS | MULHERES | TOTAL | ||

| Até 15 anos | 1.976 | 1.568 | 3.544 | 1,22 | 0,14 | 1,37 | 0,58% |

| De 16 a 25 anos | 58.344 | 10.578 | 68.922 | 0,91 | 0,46 | 1,37 | 0,58% |

| De 26 a 35 anos | 231.946 | 51.547 | 283.493 | 8,25 | 2,19 | 10,44 | 4,46% |

| De 36 a 45 anos | 226.497 | 57.235 | 283.732 | 23,44 | 5,76 | 29,21 | 12,47% |

| De 46 a 55 anos | 121.997 | 37.850 | 159.847 | 30,92 | 9,64 | 40,56 | 17,31% |

| De 56 a 65 anos | 92.160 | 34.729 | 126.889 | 36,19 | 12,28 | 48,47 | 20,69% |

| Maior de 66 anos | 85.785 | 34.032 | 119.817 | 74,97 | 27,91 | 102,89 | 43,91% |

| TOTAL | 818.705 | 227.539 | 1.046.244 | 175,91 | 58,39 | 234,30 | |

Fonte B3 | Elaborado por SABE

| Estado | Contas | Valor (R$ bilhões) | % | ||||

| HOMENS | MULHERES | TOTAL | HOMENS | MULHERES | TOTAL | ||

| SP | 330.267 | 98.803 | 429.070 | 85,66 | 30,05 | 115,70 | 49,38% |

| RJ | 106.705 | 34.486 | 141.191 | 32,21 | 14,25 | 46,46 | 19,83% |

| MG | 70.385 | 17.713 | 88.098 | 17,17 | 3,20 | 20,37 | 8,70% |

| Demais | 311.348 | 76.537 | 387.885 | 40,88 | 10,89 | 51,76 | 22,09% |

| TOTAL | 818.705 | 227.539 | 1.046.244 | 175,91 | 58,39 | 234,30 | |

Fonte B3 | Elaborado por SABE

Para Daniel Maeda, superintendente de relações com investidores institucionais da Comissão de Valores Mobiliários (CVM), o recorde de cadastrados na B3 é apenas uns dos termômetros do crescimento do mercado financeiro como um todo. “Há uma base de quase 16 milhões de investidores em fundos, entre pessoas físicas e jurídicas e essa quantidade vem crescendo bastante, há três anos eram menos de 13 milhões de pessoas. Parece que, de fato, o mercado de capitais está entrando no radar das pessoas físicas também”, avalia.

Além da busca pela diversificação, provocada pela baixa rentabilidade da renda fixa e da poupança, o crescimento do número de investidores no mercado está relacionado à maior facilidade de acesso aos produtos financeiros, com as novas plataformas tecnológicas e à difusão do conhecimento em grande escala diante da popularização da Internet. As casas de análise independentes, os agentes autônomos e os profissionais de RI junto com as entidades do mercado de capitais também têm impulsionado o ingresso dos novos, mas, diante do tamanho do potencial do mercado, muito ainda precisa ser feito.

“Nós acabamos de atingir esse recorde de um milhão e o potencial é muito grande. O total de pessoas que têm mais de R$ 5 mil na poupança supera a casa de 20 milhões. Devemos mostrar para os investidores que eles podem manter as poupanças, mas também experimentar outros produtos financeiros”, afirma Felipe Paiva.

Para o diretor da B3, o crescimento dos investimentos em ações, fundos imobiliários e dívida do governo é forte e constante e deve também ser creditado ao trabalho realizado pelos bancos e corretoras de valores. “Eles têm atuado para atrair esse público tanto em termos de comunicação, como na oferta de plataformas digitais de investimentos mais amigáveis, e junto a seus canais de distribuição, como os gerentes. Há também os influenciadores e a própria imprensa que divulgam o mercado de forma simples e objetiva. A combinação destes fatores tem gerado uma maior procura”, resume.

Barreiras

Para que o mercado brasileiro atinja seu potencial, existem duas barreiras a serem quebradas: a primeira é fazer com que as pessoas sejam mais poupadoras do que consumistas; a segunda consiste em demonstrar que os produtos financeiros não são o “bicho-de-sete cabeças” pintados por aí.

Os dois entraves passam pela educação financeira, mas o primeiro também requer uma melhora da conjuntura econômica, pois a crise registrada nos últimos anos corroeu parte da renda da população. Entre 2014 e 2017, o PIB per capita brasileiro chegou a despencar 9%. A crise também levou ao aumento da concentração de renda. Segundo pesquisa de um estudo do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (FGV/IBRE), o “Índice de Gini” que mede a desigualdade de renda, registra alta desde 2015, e atingiu em março deste ano o maior patamar desde o começo da série histórica, em 2012: 0,6257. O indicador exibe uma escala de 0 a 1 – sendo que, quanto mais próximo de 1, maior é a desigualdade.

Ao mesmo tempo, o desemprego tem se mantido elevado, o que também impacta na renda de todas as classes sociais. A taxa de desemprego média no país nos três primeiros meses do ano ficou em 12,7%, a maior desde o trimestre terminado em maio de 2018. São 13,4 milhões de desempregados no país, de acordo com dados do IBGE. Segundo a pesquisa “Ecossistema do Investidor Brasileiro”, elaborada e divulgada recentemente pela B3, que entrevistou 1.096 pessoas de todas as regiões, com idade entre 18 e 65 anos, 58% dos brasileiros se declaram endividados e 33% afirmam ter dificuldade em pagar as contas. Já a grande maioria dos entrevistados (79%) destaca que não tem estabilidade financeira.

A pesquisa Raio X do investidor brasileiro, estudo da Anbima com apoio do Datafolha que traça os hábitos de poupança e de investimento dos brasileiros, demonstra que 75% das pessoas não fizeram nenhum investimento em 2018, mesmo quando consideramos nessa conta produtos financeiros ou bens e serviços. Entre aqueles que não aplicaram no ano passado prevalecem as pessoas da classe C (70%), com ensino médio (52%) e com renda familiar mensal entre um e três salários mínimos (49%). O Brasil conta com 58% de pessoas que declaram não investir. As conclusões são baseadas nas 3,4 mil entrevistas feitas de norte a sul do país.

Ao mesmo tempo, a pesquisa deixa claro que investir é mais uma intenção do que uma realidade. No começo de 2018, 56% dos brasileiros declararam interesse em aplicar em produtos financeiros até o final do ano. No entanto, chegando em 2019, os números mostraram que a expectativa não correspondeu à realidade: apenas 8% da população conseguiu aplicar em produtos de investimento no período. As condições financeiras são as principais razões de quem não conseguiu investir em 2018 (50% das pessoas). As respostas de 80% dos brasileiros variaram entre falta de dinheiro, salário baixo, desemprego e gastos inesperados.

Já as pessoas que tinham algum saldo aplicado em produtos financeiros em 2018 (42% da população brasileira) preferem a poupança: 88%. Com larga distância da poupança, o segundo produto mais utilizado pela população investidora é a previdência privada, com 6%. Em terceiro lugar, estão os títulos privados (debêntures, CDBs, LCI, LCA, entre outros), com 5%, e os fundos de investimento, com 4%. Ambos têm maior predominância entre as classes mais altas (classes A/B, com cerca de 70%). Os títulos públicos, cuja aplicação pode ser feita na internet pelo Tesouro Direto, têm 3% e prevalecem nas cidades de capital. Na lanterna, estão as ações e as moedas estrangeiras, ambas com 2%.

Segundo a pesquisa da Anbima, dos brasileiros que têm aplicações financeiras, 48% vêem a segurança do investimento como principal vantagem. Outros 19% preferem olhar para a rentabilidade, percentual que cresceu em relação ao levantamento anterior (16%). “As pessoas estão buscando uma rentabilidade maior. É um processo. O momento é de expansão tanto de renda fixa como de renda variável. É tudo cultural. Sai da poupança, vai para títulos do governo e/ou para títulos de empresas privadas. O investidor vai se acostumando com outros investimentos. A pessoa começa a assumir riscos”, explica o superintendente de Relações com Investidores do Itaú, Geraldo Soares.

Na pesquisa da B3, a preferência pela poupança ainda é questão de segurança e de conhecimento sobre o produto. “A análise das entrevistas revela que os investidores têm medo de colocar o dinheiro em produtos pouco (ou nada) conhecidos. Essa falta de familiaridade faz com que algumas modalidades de aplicação pareçam não oferecer a segurança esperada”, explica a pesquisa. Segundo o texto, a preferência e familiaridade com a poupança é um sinal de que há uma barreira a ser superada pelos investidores brasileiros: a de experimentar o novo.

Ao mesmo tempo, a análise da pesquisa da B3 demonstra que entre aqueles que investem em poupança, 60% mantêm outras aplicações. Uma alternativa para conquistar mais investidores, portanto, seria pôr em prática uma estratégia mais suave, por meio de etapas. “Investir é como subir degraus de uma escada que naturalmente se inicia na poupança e vai ficando mais complexa e arriscada, passando pela Previdência Privada, Tesouro Direto, Renda Fixa, Fundos de Investimento e ações”, diz o estudo. O potencial de retorno para essa estratégia é promissor, uma vez que 53% das pessoas responderam que pretendem diversificar seus investimentos no futuro. Além disso, a B3 conseguiu identificar entre os entrevistados uma disposição para investir com mais riscos em busca de maiores rendimentos, além de uma ampla compreensão de que há produtos com diferentes níveis de risco entre os extremos (poupança e ações).

Educação e cultura

A questão cultural e a necessidade de educação financeira são questões antigas que sempre afetaram o mercado de capitais brasileiros. “O ponto fundamental é mudar a cultura do brasileiro”, já defendia o então presidente da Bovespa, Raymundo Magliano Filho, quando conclamava a popularização do mercado no início dos anos 2000 com o programa “Bovespa vai até Você”. Junto com a iniciativa da Bolsa, nascia o Instituto Nacional dos Investidores (INI), espelhado na NAIC - National Association of Investors Corporation, uma entidade americana cuja missão é formar pessoas para atuarem no mercado de ações, ensinando-as a investir através de pequenos clubes de investimentos.

O INI foi idealizado pelo economista Ronaldo Nogueira, um ativista visionário do mercado de capitais brasileiro que sempre defendeu a necessidade da educação financeira. “Os hábitos são criados por programas educacionais, mas não foi criado o hábito de investir na bolsa. Ninguém ensinou que comprar ações pode ser um bom negócio. A população brasileira ignora isso”, declarou na época Nogueira.

Apesar do objetivo de propagar a educação financeira e ensinar como os brasileiros podiam investir na bolsa com a perspectiva de longo prazo, a iniciativa do INI foi descontinuada e, para preencher a lacuna, os próprios agentes do mercado se encarregam de dar orientações aos investidores atuais e futuros, além das entidades do mercado.

No caso da CVM, lembra Maeda, diversas são as iniciativas. “O que costumamos fazer são ações educacionais e projetos em comum com a academia, com autorreguladores, associações e há toda uma agenda no mercado de capitais para dar uma maior abrangência para os nossos eventos. Muita coisa está sendo feita”, resume. Estes e outros trabalhos para o enaltecimento do mercado são apoiados pela Apimec. “Os analistas têm um papel fundamental em disseminar o mercado e levar informações de confiança para as pessoas. Por isso é tão importante a regulamentação da profissão”, defende o presidente da Apimec, Ricardo Martins.

Casas de Análise

Hoje existem cerca de 25 casas de análise independentes no Brasil. Elas cresceram por conta da redução das equipes de análise das corretoras e maior interesse dos brasileiros pela diversificação de portfólio.

A elaboração de relatórios, vídeos e indicações de investimentos têm sido um atrativo usado para conquistar novos assinantes e crescer. No entanto, na prática, alguns posicionamentos de disseminadores de informação, acabam provocando mais polêmica do que, de fato, segurança para atrair novos investidores. “São casos que provocam o investidor a conhecer esse mercado. O papel é tanto educacional quanto o de realmente de tirar o investidor da zona de conforto e fazer ele pensar em outras alternativas”, observa Maeda.

A linha entre atrair a atenção do investidor e a responsabilidade sobre o que está sendo dito pode ser tênue e o caso Bettina é uma ilustração disso. Em vídeo, veiculado no Youtube, a moça afirmava ter acumulado mais de R$ 1 milhão de patrimônio em três anos. A jovem de 22 anos trabalha na empresa Empiricus e diz que começou investindo R$ 1.520,00. Com as críticas nas mídias sociais, imprensa, órgãos de defesa do consumidor e entidades do mercado, Bettina esclareceu que fez outros aportes no meio do caminho e que, inclusive, contou com uma ajuda de R$ 35 mil do pai.

A publicadora de conteúdos Empiricus pode até ter “exagerado”, mas não vê erros graves em sua estratégia. “A peça com a Bettina se insere no que é o dia-a-dia da empresa. Fazemos diversas campanhas de marketing nas redes sociais para atrair novas pessoas e popularizar o mercado de investimentos no Brasil e escolhemos aquelas que atraem o maio número de leads. O marketing acaba sendo mais agressivo”, diz o sócio da Empiricus, Felipe Miranda. Ele admite, entretanto, que pode ter ocorrido um exagero no caso Bettina.

As casas de análise independentes estão sujeitas à regularização da CVM e da Apimec, que criaram regras a serem seguidas pelos analistas de mercado. “O analista deve ter responsabilidade ao orientar as pessoas. Pode até cometer equívocos, mas precisa entender o peso de suas opiniões”, defende o presidente da Apimec. No entanto, a Empiricus, que conta com cerca de 300 mil assinantes, diz que não faz parte deste grupo e se define como uma publicadora de conteúdo.

Na época do comercial de Bettina, a CVM comunicou que a Empiricus não tem o aval para fazer análises de valores mobiliários. Há um processo administrativo em andamento desde 2018 para avaliar as atividades da empresa, que acusa a autarquia de censura. A CVM conseguiu derrubar a liminar que havia afastado a exigência de credenciamento da Empiricus como analista de valores mobiliários e suspendido as multas aplicadas à empresa. “Como sustentado pela CVM e confirmado pelo TRF3, os relatórios de análise de investimentos elaborados e divulgados ao público são inerentes ao exercício da atividade de analista de valores mobiliários, submetida ao regime regulatório estabelecido pela CVM”, diz o texto do órgão.

Segundo Maeda, a preocupação do órgão regulador cresceu nos últimos anos diante do aumento da base de assinantes das casas de análise. No ano passado, a CVM lançou a instrução 598, que trata especificamente da profissão do Analista de Valores Mobiliários. “É preciso tomar cuidado com a forma como se aborda o investidor, obviamente. Há um cuidado nosso de evitar que iludam o investidor e o leve ao erro, como achar que a bolsa é mais segura do que efetivamente é, e menos volátil do que realmente é”, destaca.

Ele complementa que, ao contrário do que a Empiricus se vende, como mídia, são oferecidos a seu público relatórios de análise. “Eles fazem recomendações de compra e venda de valores imobiliários, melhores momentos que eles consideram justo para aqueles papéis, etc. Enfim, tudo que você considera como relatório de análise, está lá. Essa é a nossa convicção”, explica. Felipe Miranda, entretanto, não se diz analista, mas escritor e, como tal, destaca que é válida a questão da liberdade de expressão.

Sobre a possibilidade de análises mais agressivas afastarem o investidor no longo prazo, Maeda complementa que o objetivo maior é fazer o mercado crescer, de forma saudável. “Esses casos em que o investidor entra com uma expectativa mais que otimista e ai se decepciona e não quer mais voltar, não são o que gente deseja para o mercado. Queremos que os investidores entrem com uma expectativa mais realista, que entendam que o mercado é de risco e volatilidade. É claro que a nossa preocupação com a linguagem e a abordagem começa com isso”, ressalta.

Para Miranda, os investidores que seguem a Empiricus são de longo prazo. A maioria dos assinantes se mantém e a propaganda agressiva é somente mais uma forma de chamar a atenção e conquistar novos seguidores.

Relações com Investidores

Diante do crescimento do número de investidores, as áreas de Relações com Investidores das companhias abertas devem se adaptar. “Há a necessidade das empresas se estruturarem para oferecerem também para esses novos investidores uma comunicação mais simples e mais próxima. Os RIs estão se capacitando para atender este público”, afirma o diretor da B3. Ele observa que os profissionais têm se preocupado em adaptar as informações para a nova base que está chegando em busca de ficar mais próximo do investidor. “Há um movimento bem positivo do RI”, observa.

Para Renata Oliva Battiferro, vice-presidente do IBRI (Instituto Brasileiro de Relações com Investidores), é preciso que os investidores entendam que a visão é de longo prazo. “O RI deve disseminar a informação e explicar o máximo possível para que as pessoas físicas entendam bem a relação risco-retorno dos investimentos e estar sempre à disposição. É preciso aproximar este investidor da companhia para que ele tome a melhor decisão”, defende.

Para Geraldo Soares, a relação entre o investidor e a empresa é um jogo de ganha-ganha. Enquanto o primeiro busca a melhor rentabilidade, a segunda ganha valor e obtém mais uma fonte de captação interessante. “O RI precisa olhar o mantra, e o mantra é a educação financeira”, diz. Para seguir este mantra, Soares recomenda que a comunicação com o investidor seja segmentada. “Eu não posso falar com o investidor pessoa física como eu falo com o institucional. São dois mercados completamente diferentes. É preciso se comunicar de uma forma adequada para cada público estratégico. As peças devem ser melhor trabalhadas. O release, por exemplo, tem que ter um discurso mais didático”, explica.

João Bosco Oliveira, diretor da Bastter.com, site que provê informações aos investidores e conta com fóruns de debate, lembra que os investidores estão tendo acesso a um conteúdo muito expressivo na internet, através de youtubers, analistas, influenciadores, sites especializados, etc. “Essa informação é, muitas vezes, de baixa qualidade e, mesmo que tenha qualidade, o que vemos são investidores usando a informação correta num perfil não condizente com a informação. Informação, é aquela que a própria empresa disponibiliza para os investidores através do seu departamento de relações com investidores”, destaca.

O conselho de Bosco é que os investidores busquem informação de qualidade, condizente com seu perfil de investidor e procurem formar uma carteira de longo prazo, baseada em posições em empresas de ótima qualidade. “Mesmo que seu perfil de investidor seja mais agressivo, invista de uma maneira parcimoniosa, com pouco capital entre operações, deixando o grosso do seu capital em posições seguras, sem arriscar o patrimônio”, observa.

Entrevista: Raymundo Magliano Filho

Onde tudo começou

Quando Raymundo Magliano Filho assumiu a presidência da Bovespa (atual B3) em 2001, seu maior objetivo foi o de construir uma Bolsa popular, a partir da democratização do mercado de capitais, tornando-o mais visível e transparente. Para alcançar esse desafio, o compromisso assumido foi de ensinar as pessoas a atuarem no mercado de capitais, oferecendo condições para que entendessem, participassem e se beneficiassem desse instrumento econômico e social.

Um ano depois, foi dada a largada no programa “Bovespa vai até Você”, que visava levar informações e esclarecimentos sobre os principais conceitos do investimento em ações à centenas de milhares de pessoas em diversas regiões do país. Do trabalho, resultou o aumento do número de pessoas físicas no mercado de ações, especialmente do público feminino. Nessa entrevista exclusiva à Revista RI, o precursor deste movimento, explica os motivos que o levaram à incursão e analisa o cenário atual.

RI: O que o levou a buscar a popularização da Bolsa?

Raymundo Magliano Filho: Naquela época, verificamos que tínhamos um número muito pequeno de aplicadores em bolsa e a minha visão de democratizar o mercado está baseada no filósofo Norberto Bobbio. Ele defendia que, para democratizar as coisas, é preciso três requisitos: Visibilidade, Acesso e Transparência. A bolsa não era conhecida, não tinha transparência nenhuma e ficava lá quieta no prédio dela. Quanto à questão da visibilidade, a perspectiva de Bobbio é diferente. Ele observa a distância entre o governante e o governado. Então, nesse conceito, eu pensei: estou aqui no décimo primeiro andar da Bolsa e os cidadãos estão na rua. Era preciso chegar junto a eles, mostrar o que é o mercado de capitais para tentar motivá-los a aprender a investir... Já com relação ao acesso, a bolsa era altamente elitista e só trabalhava geralmente com pessoas de muito dinheiro. Assim, o que nós gostaríamos de fazer é transformá-la democraticamente. Desta forma, tivemos contatos com sindicatos e colocamos nossos escritórios dentro destas instituições, mas não para vender ações: era única e exclusivamente para apresentar o mercado e fazer com que a pessoa se interessasse pelo tema da educação financeira.

RI: Por que o número de mulheres na Bolsa cresceu mais que o dos homens?

Magliano: Outro ponto fundamental foi o programa “Mulheres em Ação”. A Bolsa contratou duas senhoras e elas começaram a trabalhar para formar Clubes de Investimento. Com mulher a gente sabe que é muito melhor do que com homem, pois elas “atiram de pólvora”. O negócio cresceu muito. Então, essa foi a estratégia utilizada para transformar uma bolsa que era elitista para uma bolsa popular e nós tivemos um aumento muito grande de pessoas, de clubes de investimentos. Começamos com 84 mil CPFs cadastrados e, no final, chegamos a 540 mil. Esse é o resumo da história da popularização da bolsa que foi fundamental para a educação financeira.

RI: Por que os resultados estancaram?

Magliano: Infelizmente não estamos seguindo a popularização do mercado no Brasil. Nossa mentalidade é muito elitista e não há uma visão mais longa e mais aberta ao mercado de capitais. No fim, o que existe é uma ditadura do CEO. Porque ele é quem está nas companhias abertas e em todas as entidades. Não há pensamento no longo prazo. Ao contrário, os CEOs pensam rapidamente na meritocracia e não em ficar gastando dinheiro na educação financeira, que é um negócio de longo prazo. Você não sabe quantos anos você vai levar para trazer conhecimento para a classe menos favorecida, então não houve continuidade.

RI: De qualquer forma, o número de investidores dobrou. Hoje há mais de um milhão...

Magliano: Sim, alcançamos um milhão, mas em relação ao tamanho da população brasileira, isso é um zero à esquerda. Hoje temos menos de 350 companhias abertas, e deveríamos ter cerca de 2.000. Não houve por parte da sociedade civil, nem do governo, um esforço contínuo. As pessoas não entendem a importância do que é ter uma Bolsa aberta, inclusiva, que vai fazer com que as companhias vendam ações para os seus funcionários e que tenham uma outra visão da empresa social, política e tudo mais. Isso não foi feito, então nosso mercado ficou encolhido.

RI: É possível fazer muito mais?

Magliano: Sim. Quantas companhias têm para abrir capital? Quantos investidores que, depois que você ensina, eles se interessam? É preciso educação financeira. O povo não tem educação! No Brasil há um porcentual de analfabetos muito grande. Essa é uma grande barreira. Então, deveria se fazer o que? Pegar um conjunto de várias instituições e desenvolver um projeto de educação financeira junto com as escolas, mas isso não se fez.

RI: A Bolsa tem feito um trabalho bem importante com a CVM e outras entidades...

Magliano: Acho que sim, mas como não estou mais no Conselho da Bolsa, não posso dizer com certeza. É preciso que dê resultados. O que vemos, é que o tempo vai passando e o número de investidores não vai aumentando como deveria e a quantidade de corretoras está cada vez ficando menor. Você sempre vai ter o problema complicado do capitalismo, que é a concentração. No caso do mercado, a concentração fica na mão dos bancos. Já a corretora pequena, não tem chance e nem possibilidade. Isso atrapalha. Mas agora há essas fintechs que começam a incomodar...

RI: O senhor acha que se o trabalho fosse mais forte seria muito maior o número de investidores hoje? O projeto de popularização da Bolsa meio que se perdeu no caminho?

Magliano: É exatamente isso. O projeto poderia ter sido muito mais amplo e se perdeu no meio do caminho. É por isso que eu falo da ditadura dos CEOs. O que o CEO quer? Ele tem que ganhar dinheiro rápido porque os acionistas estão atrás dele e depois até logo, não há um comprometimento do CEO com o desenvolvimento do país.

RI: O que a gente viu no caso da Vale...

Magliano: Lembrou bem. É isso. A gente fica sempre atrás de todos os rankings daqui e dali. É uma pena, porque a Bolsa sempre foi preparada para tudo e hoje outra coisa é que é importante. A gente fazia força para legitimar a Bolsa como instrumento importante para o desenvolvimento do país. Para ser legítima ela precisa participar, precisa ser aberta. Pega os Conselhos por aí... Existem muitos banqueiros, mas banqueiros querem crédito. O negócio deles não é ações. Chegamos assim a esta situação que estamos hoje: um volume pequeno, poucas companhias e não existe na mente das pessoas a importância da Bolsa como um elemento de inclusão social dentro do país. Se tivéssemos bastante acionistas, haveria mais empregos. Infelizmente, não foi feito isso. Este é o reflexo que recebemos.

RI: Na sua avaliação, não há muito o que comemorar desses um milhão de investidores...

Magliano: Não, não tem nada para comemorar. Nós deveríamos ter muito, muito mais de um milhão. Esse número não é nada dentro de 200 milhões de pessoas. Países de origem anglo-saxônica, como a Inglaterra, Holanda e Estados Unidos tem um percentual muito forte de aplicadores, mesmo para a sua aposentadoria.

Continua...