Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25

Acesso direto aos capítulos

Orquestra Societária

DO MODELO DE GESTÃO SUSTENTÁVEL À QUALIDADE DO ATIVO-EMPRESA por Cida Hess e Mônica Brandão

No artigo da edição 243 desta Revista RI (Preparando a organização para o futuro), apresentamos uma versão aprimorada da Orquestra Societária que, sem eliminar e substituir a versão inicial, apresentada na edição 218 (Sinfonia Corporativa – o Gran Finale), ampliou a exposição dos elementos constituintes da Orquestra e, ademais, introduziu a possibilidade de uma terceira versão, direcionada ao mercado de capitais, aos seus investidores e àqueles que os assessoram – analistas e profissionais de investimento.

Desde então, e com vistas à elaboração do presente artigo, refletimos sobre duas possibilidades: a primeira seria criar uma terceira versão da Orquestra Societária, direcionada ao mercado investidor e aos agentes citados; a segunda, considerar as propostas alternativas das edições 218 e 243 como possíveis bases de referência para o trabalho de avaliar a qualidade do ativo-empresa, segundo a perspectiva dos agentes desse mercado.

Após refletir sobre as duas possibilidades citadas, optamos por considerar como referência a versão da edição anterior, mais detalhada, e observamos, sobre tal escolha metodológica neste momento:

1. A representação da Orquestra, que pode ser vista na edição 243 e na parte superior da figura a seguir, ilustra, na essência, a arquitetura organizacional, ou seja, o desenho ou projeto da organização. Assim como aviões e automóveis, organizações também têm seus projetos.

2. Cada público stakeholder representado na parte superior da figura terá sua percepção sobre a Sinfonia Corporativa, produzida pela Orquestra, que abrange grandes objetivos, descritos no artigo 233 desta Revista RI (Os 5 grandes objetivos de governança & gestão).

3. A percepção dos sócios controladores (majoritários) será distinta daquela dos sócios não controladores (minoritários), a qual será distinta das percepções de clientes, fornecedores, financiadores e outros públicos stakeholders representados na Orquestra Societária. Assim como ocorreria em uma orquestra musical, há coincidências e diferenças entre as distintas percepções dos expectadores.

4. Sob o prisma específico do mercado investidor e de seus agentes, algumas dimensões da Orquestra Societária precisam receber maior atenção do que outras, sob responsabilidade direta dos administradores da Orquestra, insiders e os quais delas se ocupam em seu trabalho organizacional.

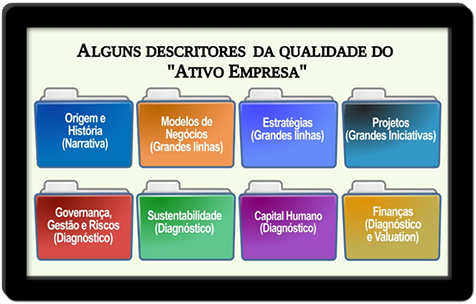

5. Mesmo diversificando seus portfólios de investimentos, como recomenda a boa prática de gestão de investimentos e a Estatística, quem investe no ativo-empresa de forma minoritária elenca alguns focos de análise da qualidade desse ativo, os quais aqui denominamos descritores da qualidade do ativo-empresa, e os quais estão representados na parte inferior da figura a seguir.

O Modelo de Gestão Sustentável (MGS) orienta os vértices

da Orquestra Societária e determina, em grande medida, ...

... a qualidade do ativo-empresa, avaliada por meio de descritores

(Não exaustivos)

6. O significado da expressão ativo-empresa pode ser aproximado daquele da expressão ativo-ação, no caso de sociedades por ações; afinal, quem adquire ações adquire parte desse tipo de sociedade. Contudo, nem todas as sociedades são por ações e, por isso, optamos pela expressão ativo-empresa neste artigo, com significado mais amplo.

7. A qualidade do ativo-empresa e seus descritores podem ser considerados uma visão estruturada da chamada análise fundamentalista, expressão amplamente conhecida no ambiente corporativo e nos mercados de capitais. Tal análise busca entender os fundamentos sobre os quais se forma o valor econômico ou intrínseco de uma empresa.

8. O Modelo de Gestão Sustentável (MGS) orienta os vértices da Orquestra Societária e determina, em grande medida, a qualidade do ativo-empresa, analisada por meio de descritores – ou fundamentos – conforme aqueles aqui considerados. Analisar uma empresa é muito mais do que analisar sua dimensão econômico-financeira.

9. A análise de uma empresa – ou do ativo-empresa – deve considerar sua origem e história, os modelos de negócios vigentes (podem haver vários), as estratégias corporativas e por negócio, os projetos mais relevantes e as práticas de governança corporativa, de gestão, de riscos e de sustentabilidade e o valor do capital humano. Esses elementos, em conjunto com a performance econômico-financeira e o valor econômico ou intrínseco da empresa, definirão a qualidade desse ativo para o investidor com visão fundamentalista.

10. Há uma correspondência essencial, ou melhor dizendo, visceral, entre os descritores da qualidade do ativo-empresa e a Orquestra Societária e seus elementos constituintes. Tal correspondência está expressa no quadro seguinte:

| Descritores da Qualidade do Ativo-empresa |

Correspondência na Orquestra Societária |

| 1. Origem e História | • Origem e história perpassam toda a Orquestra |

| 2. Modelos de Negócios | • Modelo de Negócio e Estratégia |

| 3. Estratégias | • Modelo de Negócio e Estratégia |

| 4. Projetos | • Projetos |

| 5. Governança, Gestão e Riscos | • Processos e Tecnologia |

| 6. Sustentabilidade | • Processos e Tecnologia |

| 7. Capital Humano | • Pessoas, Reconhecimento e Cultura |

| 8. Finanças | • Processos e Tecnologia |

No quadro acima, alguns descritores podem ser visualmente percebidos concomitantemente pelos leitores nas partes superior e inferior da figura anterior (2, 3, 4, e 7). Outros estão contemplados nos vértices “Processos e Tecnologia” (5, 6 e 8). Quanto ao descritor “Origem e História” (1), este perpassa a Orquestra Societária. Os descritores sob consideração não são exaustivos e outros podem ser considerados relevantes para fins da análise da qualidade do ativo-empresa, conforme a visão de quem analisa.

11. Os descritores ou fundamentos da qualidade do ativo-empresa não são estanques entre si. Exemplo: quando se analisam os modelos de negócios (2) e as estratégias (3), bem como as finanças empresariais (8), riscos emergem, também contemplados na análise da governança corporativa, gestão e riscos (5). Os descritores se reforçam entre si, criando uma análise robusta e na qual certa repetitividade é algo desejável e positivo.

12. O trabalho dos agentes do mercado requer informações, matéria prima para suas análises. Tais informações abastecem variados diagnósticos relacionados a cada descritor, a fim de que se possa formar uma boa opinião sobre o ativo. Parte desses diagnósticos se baseará em ferramentas de trabalho egressas de várias disciplinas que suportam a análise da qualidade do ativo; a outra parte, será fundamentada em um amplo conjunto de boas perguntas e suas respectivas respostas (lembrando, en passant, que responder a perguntas é a essência do pensamento científico).

Passemos aos oito descritores da figura inicial, comentando-os brevemente, com exemplos de perguntas cujas respostas são importantes para os agentes do mercado de capitais, o que afirmamos com base em nossos estudos e convivência com alguns desses profissionais.

1) Origem e História (Narrativa)

Toda empresa tem uma origem e uma história, as quais ajudam a entender o status presente em que a organização se encontra. Quem analisa uma empresa, necessariamente deve conhecer a narrativa que parte de sua origem e chega ao momento presente, ajudando a melhor compreendê-lo. São exemplos de perguntas relevantes:

- Como a organização foi criada? Quem foram seus fundadores? Por que eles criaram a empresa?

- Quais valores pessoais dos fundadores orientaram a atuação da empresa ao longo do tempo?

- Como a empresa evoluiu da origem até o presente? Quais são os marcos relevantes?

- Qual é o status presente da empresa? Quais marcos são determinantes desse status?

2) Modelos de Negócios (Grandes linhas)

Um modelo de negócio descreve a lógica de criação de valor para clientes por um dado fornecedor. Como analisar um modelo de negócio e, portanto, essa lógica? Há várias formas e mencionamos aqui a proposta do professor Peter Drucker, apresentada no livro Management in a time of great chance e denominada Teoria do Negócio. Com base nessa Teoria, apresentamos os seguintes exemplos de perguntas relevantes:

- Quais premissas de mercado sustentam este negócio que estamos considerando?

- Quais premissas de atuação do Estado sustentam este negócio? Para se sustentar, o negócio exige subsídio do Estado, por exemplo?

- Quais premissas tecnológicas sustentam este negócio?

- As premissas citadas têm fundamentação forte na realidade e são robustas a longo prazo?

3) Estratégias (Grandes linhas)

Grupos empresariais têm negócios, agrupados sob uma corporação. Assim, é pertinente avaliar tanto a estratégia corporativa quanto as estratégias de negócios, pois cada negócio terá sua estratégia. Lembrando que estratégia, de modo resumido, é um caminho de sucesso para alcançar a missão e a visão organizacionais.

A estratégia corporativa deve focar a criação de sinergias para todo o grupo empresarial, conforme postulam os professores Robert Kaplan e David Norton no livro Alignment. Ou seja, os negócios empresariais devem operar de uma forma mais inteligente e agregando valor juntos, sob a supervisão de um comando corporativo, do que operando separados. Já para os negócios continuados ou novos, é preciso criar objetivos, indicadores e metas estratégicos.

Uma análise relevante para o descritor Estratégias é a aquela do setor em que a empresa atua e das forças competitivas (por vezes, cooperativas) nele presentes. A análise setorial, as características do setor e suas especificidades podem influenciar a criação ou os ajustes de ordem estratégica. E dito isto, apresentamos os seguintes exemplos de perguntas relevantes:

- Quais são as grandes linhas – a descrição sintética, porém, precisa – da estratégia corporativa? Quais são as cinco a sete afirmativas mais relevantes sobre tal estratégia?

- Por que a estratégia corporativa é consistente e pode ser alcançada?

- Quais são as grandes linhas da estratégia de cada um dos nossos negócios? Quais são as cinco a sete afirmativas mais relevantes sobre a estratégia dos negócios N1, N2 e assim sucessivamente?

- Por que a estratégia desse negócio considerado é consistente e pode ser alcançada?

4) Projetos (Grandes iniciativas)

Investidores dispostos a aplicarem recursos no ativo-empresa podem desejar ou um fluxo de dividendos que considerem interessante ou um potencial de valorização significativo ao longo do tempo; por vezes, ambos. Tal consideração conduz à conclusão de que os projetos empresarias são muito importantes para investidores, especialmente as grandes iniciativas destinadas a expandir ou descontinuar negócios existentes, a criar novos negócios, ou então a mitigar grandes riscos. Assim sendo, são exemplos de perguntas relevantes:

- Quais são os projetos de expansão, criação e descontinuação de cada negócio empresarial?

- Como os projetos citados estão alinhados com a missão e a visão da empresa?

- Como os projetos citados estão alinhados com os interesses dos sócios controladores?

- Como esses projetos estão alinhados com os interesses dos sócios não controladores?

5) Governança, Gestão e Riscos (Diagnóstico)

A boa governança corporativa é fundamental, na visão dos investidores do mercado de capitais, lembrando que o movimento pela governança corporativa se iniciou nos EUA, nos anos oitenta, como reação a desmandos de dirigentes corporativos, que tomaram decisões lesivas aos interesses de acionistas não controladores (minoritários). Dos EUA, o movimento se difundiu por todo o Planeta e provocou avanços significativos em práticas de governança.

Ao lado da qualidade do sistema de governança, é relevante considerar a qualidade da gestão e, nesse sentido, indicadores de gestão diversos serão relevantes, com destaque para aqueles relacionados à gestão operacional propriamente dita e aos riscos empresariais. Nessa perspectiva, consideremos os seguintes exemplos de perguntas relevantes:

- Qual é a percepção sobre a qualidade do sistema de governança corporativa? Quais seus pontos fortes e pontos fracos?

- Como o relacionamento com investidores pode ser avaliado?

- Qual é a percepção sobre a qualidade do sistema de gestão da empresa? Como a liderança é desenvolvida na organização?

- Como os principais indicadores operacionais têm evoluído?

- E os principais riscos – quais são eles e como mitigá-los?

6) Sustentabilidade (Diagnóstico)

O conceito de sustentabilidade tem diferentes interpretações, com diversos direcionadores, tornando a lógica do desenvolvimento sustentável algo complexo de ser compreendido e implementado, segundo Lozano e Lankoski.

Um conceito basilar difundido pela Comissão Mundial sobre Meio Ambiente e Desenvolvimento (1991) e extraído do Relatório Brundtland (1987) propõe que o desenvolvimento sustentável é aquele que “atende às necessidades do presente sem comprometer a possibilidade de as gerações futuras atenderem às suas necessidades".

Destacamos também o conceito de sustentabilidade ambiental forte, proposto por Giannetti, Neis, Bonilla e Almeida, em que o meio ambiente (ecosfera) engloba o sistema econômico (econosfera) que, por sua vez, engloba o sistema social (sociosfera). O meio ambiente fornece recursos e serviços ambientais, que são a base do desenvolvimento socioeconômico e fonte da real prosperidade humana. E sobre isso, muitos investidores se mostram atentos.

Considerando estes conceitos, propomos as seguintes perguntas relevantes:

- As estratégias corporativas e de negócios abrangem os mecanismos de desenvolvimento sustentável?

- A empresa atende às exigências da legislação em vigor?

- As políticas de desenvolvimento sustentável da empresa são estendidas a todos os stakeholders?

- O sistema produtivo adota soluções de fontes de energia renováveis?

- A gestão de resíduos sólidos é adequada?

7) Capital Humano (Diagnóstico)

Por que o capital humano merece estar entre os descritores da qualidade do ativo-empresa? Por quatro razões. A primeira está relacionada ao valor do capital humano, o conhecimento agregado de gerações. A segunda é de caráter civilizatório e ético: geração de valor e bom ambiente de trabalho não devem ser mutuamente excludentes. A terceira se baseia na racionalidade: empresas que não respeitam seus colaboradores, de forma continuada, estão sob o risco de graves problemas operacionais e de destruição de valor econômico. E a quarta razão é baseada nas pressões do contexto atual: investidores e financiadores cobram, cada vez mais, coerência com princípios éticos. Assim, são exemplos de perguntas relevantes:

- Como é realizada a gestão do conhecimento agregado de gerações?

- Como o valor do capital humano é preservado?

- Quais são e como têm evoluído os indicadores de gestão do capital humano da empresa?

- Qual é a percepção presente sobre como a empresa trata as pessoas que ali trabalham?

- Existe uma percepção de riscos significativos associados à gestão do capital humano?

- A empresa se manifesta sobre ações para tratar riscos de gestão do capital humano?

8) Finanças (Diagnóstico e Valuation)

O diagnóstico econômico-financeiro de uma empresa abrange a análise de indicadores conhecidos como lucro, LAJIR (EBIT), LAJIDA (EBITDA), retorno sobre o investimento (ROI), índices de liquidez, endividamento e outros e cada indicador “dirá algo” sobre as finanças empresariais. Isolados, pouco agregarão esses indicadores; juntos, fornecerão um diagnóstico imprescindível sobre a saúde financeira empresarial. Com respeito ao tema valuation, o cálculo do valor econômico ou intrínseco de uma empresa, este é tão caro aos profissionais do mercado de capitais, que merece um artigo específico, em outra edição.

Após os comentários anteriores, observamos que uma das características mais importantes desse grupo de descritores comentado é a multidisciplinaridade, que exige conhecimentos e ferramentas de variadas disciplinas, tais como Contabilidade, Economia, Estatística, Finanças Corporativas, Gestão Estratégica, de Processos, Pessoas, Riscos, Governança Corporativa, Sustentabilidade e outras. Parte dessas disciplinas é típica de cursos de pós-graduação stricto sensu (mestrados e doutorados)e lato sensu (outras). O trabalho dos agentes do mercado requer alto nível de qualificação e ferramentas egressas das disciplinas citadas e exemplificamos citando alguns desses instrumentos, entre vários, a título de exemplos:

- Análises e projeções de indicadores macroeconômicos;

- Análise vertical e horizontal de indicadores econômico-financeiros;

- Indicadores de gestão estratégica, RH, processos relevantes e riscos;

- Diagnósticos de instituições respeitadas, em variados temas, a exemplo da metodologia ESG – Environment, Social and Governance;

- Técnicas de valuation, abrangendo projeções de fluxos de caixa e do custo de capital.

Finalizamos este artigo convidando nossos leitores a se manifestarem quanto às suas percepções, sugestões e críticas que, sem dúvida, ajudarão a enriquecer nossos estudos e reflexões. Lembrando que este artigo é uma primeira abordagem do que aqui denominamos análise da qualidade do ativo-ação, com a intenção precípua de mostrar que um Modelo de Gestão Sustentável (MGS), que orienta os vértices fundamentais de uma Orquestra Societária, pode colaborar, em grande medida, para a mencionada qualidade.

Cida Hess

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP, doutoranda pela UNIP/SP em Engenharia de Produção - e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica Brandão

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...