Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

| AMEC | Opinião | Conselhos Corporativos | Em Pauta | Espaço Apimec |

| Fórum Abrasca | IBGC Comunica | IBRI Notícias | Mercado de Ações |

| Opinião | Orquestra Societária | Ponto de Vista | Sustentabilidade |

Orquestra Societária

CASO PETROBRAS: O FURACÃO DE 22 DE FEVEREIRO DE 2021 por Cida Hess e Mônica Brandão

Perdem o capitalismo e o mercado de capitais

Não podemos deixar de comentar as últimas notícias sobre a Petrobras e, portanto, interrompemos o conteúdo de nosso artigo planejado - os dilemas de um mundo em transformação e o crescimento sustentável - para compartilhar com vocês nossa interpretação dos fatos recentes que abalaram o Brasil, os investidores nacionais e internacionais, as bolsas de valores e o real (com a desvalorização frente ao dólar), ainda que a sustentabilidade seja tangenciada neste artigo.

Entendemos ser necessário relembrar a trajetória da gigante brasileira Petrobras, que assim se define: “Somos uma empresa movida pelo desafio de prover energia que assegure a prosperidade de forma ética, segura e competitiva.” Esta é a mensagem contida na página institucional https://Petrobras.com.br/pt/quem-somos/.

Fundada em 1953, a Petrobras, em 10 anos, criou o Centro de Pesquisa e Desenvolvimento - CENPES, que após alguns períodos anuais, se posicionou entre os mais importantes complexos de pesquisa aplicada do mundo. E de lá para cá, a Companhia sobressaiu internacionalmente em seu campo de atuação, com destaque para a exploração de petróleo em águas profundas.

Ao longo de sua trajetória, a Petrobras foi responsável por acontecimentos positivos e negativos, de altos e baixos impactos, nos cenários nacionais e internacionais, contemplados tanto pela geração de riquezas para o Brasil, em termos econômico-financeiros, sociais, culturais, de inovação e de visibilidade além das fronteiras do País, quanto por ter-se envolvido em crimes ambientais e sociais, além de escândalos de corrupção, o que reverberou globalmente.

Em 16 anos de existência do Índice de Sustentabilidade Empresarial – ISE da B3 (2006 a 2021), cujas empresas listadas são exemplos de responsabilidade social, ambiental, de governança corporativa e rentabilidade, a Petrobras participou em 2007 e 2008, retornando somente em 2021. Após sua rápida participação, nas segunda e terceira carteiras, sua exclusão do ISE foi motivada pelo descumprimento à legislação ambiental, pois a Companhia não reduziu o nível de enxofre exigido em alguns de seus produtos, o que desencadeou o pedido ao Conselho do ISE para sua exclusão. A maior parte desse Conselho apoiou, já que era inaceitável uma empresa de seu porte não solucionar o problema de emissão de poluentes, que causaram a morte de várias pessoas por problemas respiratórios.

Se por um lado a Petrobras não cumpriu com as exigências ambientais e sua imagem ficou arranhada com a sua saída do ISE, além de não ter mantido o rigor de sua governança corporativa (o que repercutiu em sua crise de credibilidade), por outro lado, em termos de atuação operacional, a Companhia é grande destaque. Em pesquisa recente (jan/2021), realizada pela universidade americana Duke, em parceria com as universidades de Estocolmo e da Suécia, Uppsala, ela ocupa o 2º lugar no ranking global de exploração dos oceanos, em que as 10 maiores empresas representam 45% do total das receitas relacionadas a esse negócio, dentre as 100 listadas.

Uma das conclusões da pesquisa acima mencionada é que esse nível de concentração da economia oceânica apresenta riscos e oportunidades para garantir sustentabilidade e equidade no uso global dos oceanos. Acrescentamos o respeito aos limites de extração dos recursos não renováveis da biosfera.

Portanto, o que aconteceu em 22/02/21, quando iniciamos a redação deste artigo, com esta potência econômica nacional e internacional, impactou severamente a economia do Brasil, investidores nacionais e internacionais e bolsas de valores, com a perda de quase R$ 100 bilhões no valor de mercado da Petrobras. O preço de suas ações ordinárias (PETR3) caiu 20,48%, a R$ 21,55 e o das preferenciais (PETR4), 21,51%, a R$ 21,45. A Companhia representa 10,27% da B3, que fechou com queda de cerca de 4,0%, somente no pregão deste dia. O dólar iniciou o dia cotado a R$ 5,51 e foi negociado a R$ 5,44. Um autêntico dia de furacão.

O que desencadeou tal furacão?

A indicação, pelo presidente da República, do general Joaquim Silva e Luna para a presidência da estatal, em substituição ao economista Roberto Castello Branco, gerou a desconfiança de analistas, profissionais de investimentos e investidores de mercado sobre a interferência do governo na governança corporativa e a redução da rentabilidade da Companhia. Tal reação negativa pode ser resultado do temor dos agentes do mercado quanto à possibilidade de repetir o mesmo que aconteceu durante o governo Dilma Rousseff.

O valor de mercado da Petrobras encolheu US$ 200 bilhões desde o início do governo da ex-presidente do Brasil, levando a Empresa a perder sete posições no ranking das maiores petroleiras das Américas. Em 31 de dezembro de 2010, um dia antes da posse de Dilma Rousseff, a Companhia tinha um valor de mercado de US$ 228,211 bilhões e em 10 de setembro de 2015, de US$ 28,032 bilhões — o que representa uma queda de quase 90%. Esta perda bilionária foi motivada pela interferência do governo na política de preços da Companhia, que impediu os reajustes dos combustíveis, como forma de controlar a inflação e não perder popularidade.

A recentíssima decisão tomada pelo presidente Jair Bolsonaro teve sérios desdobramentos. Destaca-se a reação imediata do mercado e as consequentes perdas que afetaram todos os brasileiros e demais sócios da Petrobras. Criou-se a percepção de uma dessinfonia ou cacofonia corporativa, a antítese da sinfonia corporativa inerente às orquestras societárias, explicadas muitas vezes nesta coluna – empresas equilibradas em seus resultados e riscos, comprometidas com o rigor dos quatro princípios da governança corporativa (transparência, equidade, prestação de contas e responsabilidade corporativa) e a sustentabilidade do negócio nas dimensões econômica, social e ambiental. Nesse sentido, é importante lembrar:

1. O governo federal é o acionista controlador da Companhia, com 50% das ações ordinárias (29% do Capital Social). Lembrando que o acionista controlador é a face visível dos milhões de brasileiros por ele representados na estrutura societária.

2. Muitos investidores não residem no País (estrangeiros, de acordo com a Resolução nº 2.689 CMN). Eles detêm, aproximadamente,15% das ações ordinárias e 35% das ações preferenciais (24% do Capital Social).

3. A Bolsa de Nova York, a Nyse, acompanhou a queda, com 20,25% de perda em ADRs (American Depositary Receipts), que detém 25% das ações ordinárias e 12% das ações preferenciais (19% do Capital Social).

4. Constata-se a evasão de investidores internacionais, pela percepção do aumento dos riscos.

Os detalhes e evolução ao longo dos anos dos itens 1 a 3 podem ser pesquisados, por aqueles que se interessarem, no site institucional da Petrobras, por meio do endereço https://www.investidorpetrobras.com.br/visao-geral/composicao-acionaria/.

Um quantum adicional de história

A trajetória da Petrobras tem sido impactada pela história do Brasil e, nessa trajetória, o petróleo tem sido um tema candente. A célebre frase “o petróleo é nosso”, atribuída ao ex-presidente da República Getúlio Vargas, se tornou mote de uma campanha em prol do petróleo, com forte cunho nacionalista, que teve como um de seus mais importantes desdobramentos a criação da Petrobras. A Companhia emerge, portanto, em um contexto de debates ideológicos e discussões apaixonadas pelo País.

Assim, a Petróleo Brasileiro S/A – Petrobras foi criada pela Lei 2004/1953 (03/10/1953), promulgada pelo presidente Vargas. Essa Lei contemplava principalmente uma política nacional de petróleo, as atribuições do Conselho Nacional do Petróleo e a criação da Companhia. E enquanto a Lei acima citada vigorou, a Companhia teve o monopólio da cadeia produtiva associada aos combustíveis no Brasil, dos poços de óleo cru aos postos de abastecimento de veículos (well to wheel).

A Petrobras opera há mais 67 anos e, ao longo dessa trajetória, 44 presidentes executivos. Várias trocas do executivo responsável por esse posto ocorreram ao longo do tempo, ora em função de mudanças do governo federal (novos dirigentes), ora devido a condições políticas específicas de cada governo.

Dos 43 presidentes executivos, excluído o economista Roberto Castello Branco, indicado pelo governo Jair Bolsonaro, 14 (31,8%) ficaram no cargo por período igual ou superior a dois anos. O tempo médio de duração de um presidente da Companhia em seu cargo foi de 1,5 ano. E em 19 mudanças de governo ocorridas desde a criação da Companhia, o presidente executivo da Petrobras foi mantido em seis (31,6%). Os cinco presidentes executivos que mais tempo permaneceram na Petrobras estão indicados no quadro seguinte:

| Presidente | Início | Fim | Tempo (anos) |

| Sérgio Gabrielli | 22/05/2005 | 13/02/2012 | 6,7 |

| Joel Rennó | 18/11/1992 | 08/03/1999 | 6,3 |

| Shigeaki Ueki | 26/03/1979 | 28/08/1984 | 5,4 |

| Araken de Oliveira (*) | 03/10/1974 | 14/03/1979 | 4,4 |

| Ernesto Geisel (*) | 06/11/1969 | 06/07/1973 | 3,7 |

(*) com carreira militar.

Informações levantadas na internet.

Os dois presidentes que ficaram mais tempo em seus cargos foram Sergio Gabrielli e Joel Rennó, mantidos após a mudança do presidente da República. Gabrielli ingressou no governo Lula, em maio de 2005, tendo sido mantido pelo governo Dilma até fevereiro de 2012. Quanto a Rennó, este ingressou no governo Itamar Franco, em novembro de 1992, e foi mantido pelo governo Fernando Henrique Cardoso até março de 1999.

Entre os 44 presidentes executivos, 18 (40,9%) tiveram carreira militar, e aqui se faz uma constatação relevante: militares governaram a Petrobras em grande medida. Destaca-se a forte presença de profissionais egressos da carreira militar no comando executivo da Petrobras nos primeiros 34 anos de sua história, até o final do governo João Figueiredo.

A partir da democratização do País, ocorrida em 1988, os presidentes passaram a ser civis, com formações técnicas variadas e distintas experiências profissionais. A escolha do atual presidente da Petrobras pelo presidente Jair Bolsonaro, o qual teve uma carreira militar no Exército Brasileiro, teve indicação do ministro da economia Paulo Guedes: o economista Roberto Castello Branco,

Conforme dito, a trajetória da Petrobras tem sido afetada pela história brasileira. A Lei 9.478/1997 (6/8/1997), criada no governo Fernando Henrique Cardoso, durante a gestão Joel Rennó, revogou a Lei 2004/1953, do governo Getúlio Vargas, criando um turning point no setor de energia: quebrou o monopólio até então detido pela Petrobras em toda a cadeia de produção de combustíveis. Criou, adicionalmente, a Agência Nacional de Petróleo (ANP). O novo contexto exigiu da Petrobras a revisão de suas estratégias para os novos desafios.

Operando dentro do novo marco legal citado, a Petrobras seguiu com grandes realizações – com destaque para a descoberta dos campos do pré-sal – e também com problemas significativos, inerentes a uma empresa cuja governança corporativa pode ser resumida na palavra complexa. A nosso ver, a Petrobras é, possivelmente, o case de governança corporativa mais complexo do nosso País. E a Companhia nunca deixou de criar discussões apaixonadas nos mercados financeiros e de capitais, em academias de pesquisa e entre os brasileiros. A Petrobras sempre está sob as luzes da ribalta corporativa.

O retorno das ações da Petrobras

Voltando ao assunto central deste artigo, as perdas bilionárias que a Petrobrás vem sofrendo, com foco no governo Jair Bolsonaro, apresentamos aqui dois gráficos do retorno de ações da Companhia, comparados com os retornos do IBOVESPA e do IBRX-100, considerando o período de 1995 a 24/02/21.

São pontos de grande atenção, relativamente aos gráficos sub judice, abaixo dos quais se apresentam alguns números decorrentes da análise aqui apresentada:

1. Os dois gráficos apresentam, respectivamente, os retornos acumulados de ações ordinárias (PETR3) e preferenciais (PETR4).

2. Ambos os gráficos refletem valorizações expressivas dos preços em todo o período focalizado, tanto para ações ordinárias quanto preferenciais. Ao mesmo tempo, houve desvalorizações também substanciais.

3. O retorno total do período poderia ter sido muito maior, sem as desvalorizações citadas.

4. O retorno das ações foi significativamente superior ao dos índices IBOVESPA e IBRX, tanto considerando as ações ordinárias quanto preferenciais.

5. O retorno das ações ordinárias foi superior àquele das ações preferenciais.

6. Durante o período focalizado, naturalmente ocorreram fatos positivos (+) e negativos (-), os quais impactaram fortemente o retorno das ações.

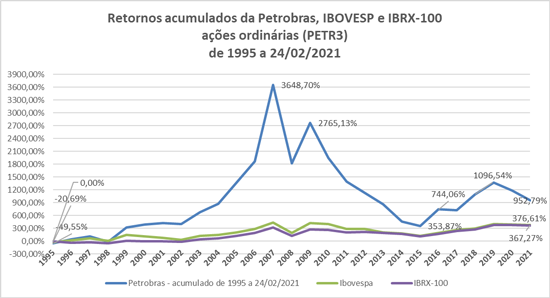

Evolução do Retorno das Ações Ordinárias

Fonte: Construído com base em dados da Economatica.

Constatam-se:

- (+) O retorno das ações foi significativamente superior, comparado ao do IBOVESPA e ao do IBRX-100; respectivamente,121% e 125%.

- (+) O retorno real acumulado, durante os 27 anos em análise, foi de 952,79%, considerando a inflação acumulada do IPCA (até 29/01/21) de 448,43% (média de 9,1% a.a. de retorno real).

Utilizando o IGP-M, como índice inflacionário, que variou 814,98% no período, o retorno seria de 531,04%; ainda assim, relevante (média de 7% a.a. de retorno livre, contemplando anos de maxidesvalorização do real, crise do subprime e variações relevantes do preço dos barris de petróleo, sem contar o volume de investimentos realizados para exploração do pré-sal).

- (+) O pico de retorno acumulado em 2007 foi de 3.648,70%, ano em que foi desencadeada a crise do subprime.

- (-) A maior queda de retorno acumulado das ações (-88%) ocorreu em 2015, comparado ao pico citado no item anterior (de 3.468,70% para 353,87%).

- (-) Dos 27 períodos anuais estudados, 13 (48%) apresentaram perdas com variações negativas de - 3% a - 60%, perfazendo um total acumulado de -99%.

(+) Os 14 anos, que variaram positivamente entre 7% a 412%, resultaram em um retorno acumulado de 98.365%.

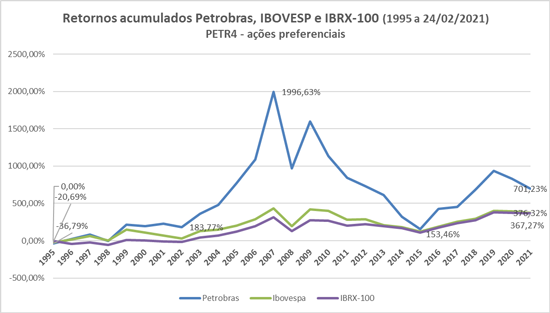

Evolução do Retorno das Ações Preferenciais

Fonte: Construído com base em dados da Economatica.

Constatam-se:

- (+) O retorno das ações preferenciais foi significativamente maior em relação aos do IBOVESPA e do IBRX-100; respectivamente, 68% e 71%.

- (-) A valorização das ações preferenciais foi inferior à das ações ordinárias.

- (+ e -) O retorno acumulado variou significativamente, de -36,79% a 701,23%.

- (+) O pico do retorno acumulado seguiu o mesmo comportamento das ações ordinárias e ocorreu em 2007 (1.996,63%).

- (-) A maior queda acumulada das ações preferenciais repetiu a movimentação das ações ordinárias (-88%), e ocorreu em 2015, considerando o pico citado no gráfico anterior (de 1.996,63% para 153,46%).

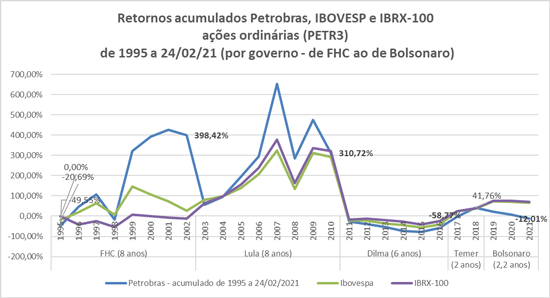

Visando incrementar esta análise, apresentamos também um gráfico associado aos retornos gerados durante cada um dos governos do Brasil no período em questão.

Neste terceiro gráfico aqui apresentado, estão plotados os retornos das ações ordinárias da Petrobras dos governos Fernando Henrique Cardoso, Lula da Silva, Dilma Rousseff e Temer e Jair Bolsonaro (até 24/02/21). Sobre ele, pode-se dizer, com mais reflexões adiante:

1. Os governos FHC e Lula foram aqueles que geraram os melhores retornos das ações ordinárias.

2. Os governos Dilma Rousseff e Jair Bolsonaro (em curso) geraram perdas.

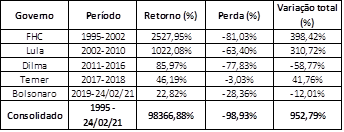

Retornos e perdas durante os mandatos de cada presidente:

Fonte: Construído com base em dados da Economatica.

Constatam-se, para os vários governos do Brasil:

- FHC – as ações geraram os maiores retornos, perdas e variações. Os destaques são algumas crises internacionais importantes ocorridas, o racionamento de energia do início do novo milênio (crise do apagão com a escassez de chuvas) e a implantação de uma reforma no setor elétrico nacional.

- Lula da Silva – as ações geraram o segundo maior retorno, a terceira maior perda e a segunda maior variação. Os destaques são a economia mundial em expansão, que beneficiou o primeiro governo Lula, bem como a crise subprime, em 2007, que também impactou a economia em certa medida. Em nov/2019, a revista The Economist publicou a matéria Brazil takes off, sobre as potencialidades de um Brasil que parecia decolar.

- Michel Temer – este assumiu durante pouco tempo. Mesmo assim, obteve o quarto retorno e o terceiro retorno líquido positivo, com perda discreta.

- Dilma Rousseff – as ações geraram a segunda maior perda e a maior variação (negativa). O governo foi pautado por forte interferência na política de preços da Petrobras. O temor dos investidores foi precificado pelo mercado e gerou grandes perdas.

- Jair Bolsonaro – assumiu a Petrobras com significativa expectativa de retorno, mas com os últimos acontecimentos, abalou a confiança dos investidores.

Do gráfico anterior e das constatações dele decorrentes, emergem duas perguntas: 1) o modelo mental de governança de uma organização com as características da Petrobras impacta seus resultados? 2) qual modelo mental se aplica a esse tipo de empresa? Adiante, os nossos leitores perceberão nossa resposta a essas perguntas.

Após esta breve análise e antes das próximas considerações, não podemos deixar de fazer uma reflexão importante: governantes, que não são eternos no poder, necessitam adotar modelos mentais corretos, planejar a longo prazo, serem comprometidos com a responsabilidade social, a governança corporativa e sustentabilidade. Precisam conceber e implementar soluções inovadoras, visando a inserção do Brasil no ranking de Países desenvolvidos. O País é muito mais do que um grande território caracterizado por muitas riquezas naturais, com regras legais que o tornam soberano: tem um povo, que merece um futuro melhor.

O conflito de governança da Petrobras

Em 2016, publicamos, nesta Revista RI, o artigo denominado Governança das Empresas de Controle Estatal (ago/2016), onde discorremos sobre a complexidade de governança corporativa de empresas estatais e daquelas como a Petrobras. Por ser uma empresa de economia mista, a Companhia tem uma natureza dual: é controlada pelo governo federal e, concomitantemente, tem exigentes sócios privados, dentro e fora do Brasil. Uma empresa com tal perfil é governada considerando interesses que podem ser altamente conflitantes.

Sugerindo aos nossos leitores a leitura do artigo supracitado, resumimos aqui três raciocínios conceituais nele apresentados, aplicados a uma petroleira genérica de economia mista, respectivamente sobre três questões: 1. preços de combustíveis; 2. investimentos em exploração de reservas petrolíferas e outras necessidades; e, 3. reservas petrolíferas especiais (a exemplo dos campos do pré-sal).

Ponto de grande atenção: ao raciocinarmos de forma conceitual e com base em uma empresa genérica, buscamos arrefecer as paixões que a Petrobras sempre desperta nos cidadãos brasileiros. Assim sendo, temos:

1. Preços de combustíveis – Na perspectiva do governo federal (sócio controlador), elevar preços de combustíveis no mercado interno tende a aumentar a inflação, a piorar a performance das empresas e demais organizações e a deteriorar a vida de milhões de cidadãos. Já na perspectiva dos demais sócios (não controladores), a sustentabilidade econômica, sem prejuízo daquelas nas esferas social e ambiental, requer grande atenção. Como equacionar preços de combustíveis conciliando ambas as demandas?

2. Investimentos versus dividendos – o setor petrolífero exige investimentos elevados e com retorno de longo prazo, sendo que a expectativa pela distribuição de dividendos tem, com frequência, apetite de curto prazo. O sócio controlador e os sócios não controladores de uma empresa de economia mista podem ter interesses convergentes (ambos desejarem dividendos, para diferentes fins); mas eles podem também ter interesses divergentes (o estado deseja investimentos de longo prazo, com foco na gestão do país, e os demais sócios, dividendos). Como conciliar as necessidades de realizar investimentos imprescindíveis para o abastecimento de um país e, ao mesmo tempo, obter lucro e pagar dividendos razoáveis a todos os sócios no fluxo de tempo desejado?

3. Reservas petrolíferas especiais – reservas petrolíferas especiais podem, eventualmente, ser descobertas, a exemplo do pré-sal, no Brasil e em outros países. Pode haver discordância de pensamento entre sócios controladores de distintos períodos (os dirigentes do estado mudam com o passar do tempo) e entre estes e os sócios não controladores sobre como explorar novas reservas. Quais são os melhores modelos de exploração de reservas, os quais possam compatibilizar os interesses da população de um país, os riscos a serem enfrentados e os investimentos a realizar?

Esses três exemplos, não exaustivos (afinal, várias outras questões provocam calorosos debates e, frequentemente, de cunho ideológico), são uma mostra das tensões que podem existir em uma petroleira genérica com características similares às da Petrobras. Essas tensões, que criam antagonismo entre sócios, podem ser resumidas na expressão conflito de agência. Sim, eis que emerge o conflito clássico de governança corporativa de tantas empresas ao redor do Planeta. Um sócio controlador (agente – de onde deriva a palavra agência), o estado, toma decisões que podem lesar sócios não controladores (mandatários).

O conflito de agência está fortemente refletido no anúncio da decisão do presidente Bolsonaro, não tendo sido observado, naquele momento específico (apenas mais adiante isso parece ocorrer, conforme veremos neste artigo) os ritos da governança corporativa previstos no Estatuto Social da Petrobras, aprovado na Assembleia Geral Extraordinária – AGE de 30/11/2020, conforme artigos a seguir (negritos nossos):

Art.17 – A Petrobras será dirigida por um Conselho de Administração, com funções deliberativas, e uma Diretoria Executiva.

Parágrafo único. Observadas as normas legais relativas à administração pública indireta, os administradores deverão orientar as atividades da Companhia com observância dos princípios e das melhores práticas adotados e formulados por instituições e fóruns nacionais e internacionais que sejam referência no tema da governança corporativa.

Art.18 – O Conselho de Administração será integrado por, no mínimo, 7 (sete) e, no máximo, 11 (onze) membros, cabendo à Assembleia Geral dos Acionistas designar dentre eles o Presidente do Conselho, todos com prazo de gestão unificado que não poderá ser superior a 2 (dois) anos, admitida a reeleição.

§1º Respeitado o prazo de gestão unificado...

Art. 20 – A Diretoria Executiva será composta de 1 (um) Presidente, escolhido pelo Conselho de Administração dentre os seus membros, e até 8 (oito) Diretores Executivos, eleitos pelo Conselho de Administração, dentre pessoas naturais residentes no País, com prazo de gestão unificado que não poderá ser superior a 2 (dois) anos, permitidas, no máximo, 3 (três) reeleições consecutivas, podendo ser destituídos a qualquer tempo.

Certamente o presidente Bolsonaro tem o direito de indicar o presidente da Petrobras, haja vista que: 1) ele foi eleito pela maioria dos brasileiros; 2) seu governo representa o povo brasileiro na estrutura societária da Companhia; e, 3) o governo é acionista controlador. A despeito disso, as regras de governança corporativa, claramente definidas no Estatuto Social, devem ser rigorosamente cumpridas, pois a Companhia tem outros acionistas nacionais e internacionais, que requerem transparência, além dos potenciais investidores e o próprio mercado de capitais. Se isso tivesse acontecido evitaria possíveis reações adversas da CVM e ações judiciais, que poderão processar a Petrobras pelas enormes perdas ocorridas.

Como mitigar o conflito de governança?

No artigo Governança das Empresas de Controle Estatal citado, discorremos sobre possíveis benefícios da implantação de uma cúpula organizacional independente, em moldes similares àqueles encontrados para empresas estatais da Suécia. Contudo, destacando que para negócios que impactam em grande medida a economia de um país e as vidas de seus cidadãos, se a complexidade diminui em certa medida, ela não desaparecerá. Especialmente em um País com grandes desigualdades e demandas sociais. O conflito de agência nas empresas de economia mista é um tremendo desafio. Como mitigar tal conflito?

Retornemos aos três breves casos de possíveis tensões entre sócios vistos anteriormente: as questões neles inseridas extrapolam os limites empresariais, para se tornar questões de estado. Ocorre que a saúde econômico-financeira das empresas de economia mista também é – ou deveria ser – questão de estado. Ao mesmo tempo, no contexto de uma economia capitalista e das finanças corporativas, há um pressuposto técnico a respeitar: espera-se o retorno do capital investido, bem como o respeito a uma política de dividendos acordada.

Se, se pretende operar uma empresa de economia mista compatibilizando interesses, respeitando o País, seus cidadãos e os sócios, consoante o modelo mental correto para esse tipo de empresa (sem entrar no mérito de questões tributárias que também afetam preços, mas que não invalidam a lógica aqui apresentada), é preciso que o estado tenha uma política de reajustes de combustíveis razoável e que, concomitantemente, adote formas de manter o retorno econômico e o fluxo de dividendos requeridos. Resumimos essas formas em aportar recursos à empresa, egressos das várias fontes de arrecadação estatal, a fundo perdido e/ou a muito baixo custo, visando harmonizar interesses O formato não é o mais importante, pois há vários; importa o modelo mental e a filosofia de gestão econômico-financeira corporativa. Raciocinar conceitualmente e evitar paixões ajuda a clarificar.

Reflexões finais

O caso Petrobras – e a decisão do governo federal de substituir sua cúpula, motivado pelas elevações dos preços de combustíveis e a reação do mercado investidor –, deve ser visto como a expressão de um grande conflito de agência.Um dos maiores conflitos de agência do mercado de capitais nacional. Estamos tratando aqui, afinal, da Petrobras.

E quanto ao ocorrido? A nosso ver, desponta a percepção de que antes da decisão tomada pelo presidente da República, algo deveria ter sido tentado, sob a coordenação do Ministério da Economia, para mitigar os impactos dos aumentos dos preços de combustíveis na economia nacional e internacional e na vida dos cidadãos brasileiros. Concomitantemente, preservando a saúde financeira da Companhia, mesmo com a pandemia COVID-19.

Aparentemente, a tentativa não aconteceu – ao menos que pudéssemos perceber – e não temos informações que nos permitam entender o que poderia ter dificultado sua viabilização. Ao mesmo tempo, acreditamos que o efeito da decisão presidencial seja desfavorável ao ambiente capitalista do Brasil, na perspectiva da governança corporativa e do mercado de capitais nacional. Ambos perdem – e muito.

No day after ao furacão, isto é, 23/02/21, o Conselho de Administração da Petrobras aprovou a realização de uma Assembleia Extraordinária – AGE para a destituição do atual presidente, Roberto Castello Branco, do cargo de membro do colegiado diretivo (isso reforça sua saída em breve). Nessa AGE, deverá ser formalizado o ingresso do general indicado pelo presidente Bolsonaro, Joaquim Silva e Luna, ao cargo de membro do Conselho. O processo de aprovação do general Luna passará pela análise de gestão e integridade e pelo Comitê de Pessoas, e aqui se percebe atenção aos ritos de governança da Petrobras.

Após a forte queda do dia 22 de fevereiro (20,48%), no dia seguinte registrou-se alta das ações preferenciais (12,17%) e também das ordinárias (8,96%). Mesmo assim, destacamos não apenas a perda líquida de valor de mercado da Companhia, mas a queda na confiança, tão importante e cara aos mercados de capitais. Confiança é matéria prima para que esses mercados possam operar como efetivos instrumentos de desenvolvimento econômico nas economias capitalistas. Como evoluirá a Petrobras a partir do furacão de 22 de fevereiro? Pode-se formular cenários, mas ficamos por aqui.

Terminamos este artigo incentivando os nossos leitores a se manifestarem sobre este artigo e a contribuírem com suas visões sobre os possíveis cenários pós 22/02/21 que, após aprovação, poderão ser publicados em próximos artigos, inclusive acompanhados por entrevistas com os que compartilharem suas opiniões. Desejando que todos estejam com saúde e protegidos, no contexto da pandemia que, infelizmente, ainda não arrefeceu em nosso País.

Cida Hess

é economista e contadora, especialista em finanças e estratégia, mestre em contábeis pela PUC SP, doutoranda pela UNIP/SP em Engenharia de Produção - e tem atuado como executiva e consultora de organizações.

cidahessparanhos@gmail.com

Mônica Brandão

é engenheira, especialista em finanças e estratégia, mestre em administração pela PUC Minas e tem atuado como executiva e conselheira de organizações e como professora.

mbran2015@gmail.com

Continua...