Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Fórum Abrasca

E DEPOIS DA TEMPESTADE? por Juan Jensen

O Brasil passa por uma tempestade perfeita nos anos de 2015 e 2016. Vivemos rara combinação de crise econômica, que passa sobretudo pela problemática fiscal, turbulências econômicas e políticas decorrentes da operação Lava Jato e alguma dose de arrefecimento da economia mundial associada à desaceleração na China, além da normalização, ainda que lenta, da política monetária norte-americana. Tudo isto combinado causou uma retração do PIB de 3,8% em 2015 e deve implicar em queda semelhante para 2016.

Mas o que teremos na sequência? Certamente 2017 e 2018 não serão anos fáceis. O quadro político está um pouco mais claro, mas a governabilidade continuará continuamente ameaçada. Se Dilma voltar, evento pouco provável, será difícil governar com apoio de pouco mais de um terço do Congresso. Se Temer for confirmado como presidente, será um governo tampão, com o PT na oposição e movimentos sociais nas ruas. Se ambos caírem pelo TSE, um outro governo tampão, eleito talvez de forma indireta, via Congresso. E independente da resolução política, a economia segue com o problema fiscal, com déficits primários elevados e dinâmica fortemente ascendente da dívida pública, que deve superar os 80% nesse período. Ou seja, mesmo que a tempestade diminua, ainda teremos turbulência e anos complicados em 2017 e 2018.

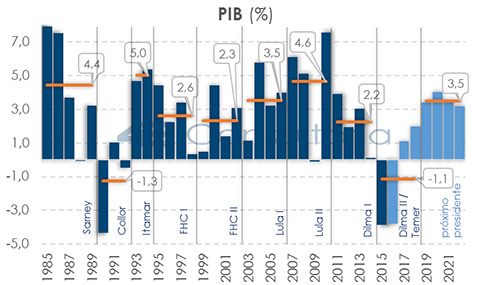

Mas teremos calmaria em algum momento? Sim. Após a tempestade, muito mais duradoura do que gostaríamos, teremos de volta a calmaria e o Brasil deverá entrar num período de certa estabilidade política e elevado crescimento econômico. As projeções de longo prazo da 4E Consultoria indicam bons anos entre 2019 e 2022, com crescimento médio de 3,5% no período. A figura abaixo mostra este resultado, destacando também os crescimentos dos últimos governos eleitos e os crescimentos esperados para governo Dilma/Temer e para o governo que o sucederá em 2019.

Crescimento médio do PIB por governo

Fonte: IBGE (projeções 4E Consultoria)

Mas de onde vêm este otimismo se hoje só se fala em retração? Como a 4E chegou a essas projeções?

Como mencionado, a conjuntura atual está sendo marcada por forte retração na atividade econômica por motivos diversos. Esta retração está sendo acompanhada de forte queda nos investimentos, que, após recuarem 14,1% em 2015, devem recuar mais 11,9% este ano.

Neste ponto, vários economistas têm destacado o efeito negativo que isto possa causar sobre PIB potencial. A produtividade também tem caído significativamente. Cálculos da 4E utilizando uma função de produção estimada com dados até 2015 mostram quedas de produtividade em 2014 e 2015 de 1,6% e 2,8%, respectivamente. Para 2016, parte relevante da queda do PIB será explicada por nova retração da produtividade, de 2,6% segundo nossas estimativas.

Em que pese tal elemento estrutural, a atual queda de atividade também tem sido acompanhada de menor utilização dos fatores produtivos. O nível de utilização da capacidade instalada (NUCI) da FGV apontou valor de apenas 73,9% na prévia de maio, e não se espera recuperação ao longo deste ano. A título de comparação, a taxa de utilização em 2014 foi de 81,2%. A taxa de desemprego, que mede a não utilização do fator trabalho, vai alcançar, pelas projeções da 4E, mais de 13% no último trimestre deste ano. Estes números mostram que a economia brasileira poderia voltar a crescer sem pressões inflacionárias, apenas voltando a utilizar capacidade instalada, apesar da atual queda dos investimentos.

O ponto importante desta análise é que quando resolvermos os atuais problemas políticos e tivermos um choque positivo na confiança, a economia brasileira deve responder relativamente rápido. Isso deve ocorrer a partir de 2019, na presença de um novo governo eleito democraticamente com um maior viés pró mercado. Além do bom desempenho do PIB, é importante ressaltar que o avanço deve ocorrer sem gerar pressões em preços, uma vez que utilizará fatores hoje altamente ociosos.

No período posterior, exaurida a capacidade ociosa, a economia tem que voltar a taxa de crescimento natural do produto, estimada ao redor de 2,9% para o período de 2023 a 2035 pela função de produção da 4E. O cenário de crescimento para os próximos 20 anos, entretanto, possui diversas particularidades, que vão além do PIB. Aberturas regionais e setoriais mostram comportamentos heterogêneos, gerando oportunidades mesmo em anos recessivos como o que temos vivido atualmente.

Juan Jensen

Mestre e doutor em economia pela USP,

sócio da 4E Consultoria e professor do Insper

jensen@4econsultoria.com.br

Continua...