Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26

Acesso direto aos capítulos

Ponto de Vista

O ÓBVIO, ÀS VEZES, É INVISÍVEL AOS OLHOS... por Fabrini Muniz Galo

Atualmente, somos bombardeados por notícias de crises e escândalos em empresas e conglomerados empresariais tradicionais - e empresas criadas recentemente, as famosas: “.com”. O que está havendo no mundo dos negócios? O devemos fazer para virar esta chave e contribuir para a sustentabilidade dos negócios no longo prazo?

A sociedade atual passa por uma profunda reflexão sobre valores, princípios e propósito. Temos que ser, antes de tudo, responsáveis, éticos e comprometidos com propósitos sustentáveis, buscando sempre a geração da prosperidade para o ser humano e para todo o ecossistema.

Trata-se do capitalismo de stakeholders, que abrange as dimensões sociais dos negócios e os objetivos de desenvolvimento sustentável, com relevância para os deveres e responsabilidades dos administradores.

O ano de 2023 é um grande divisor de águas na governança corporativa e um dos pontos principais de reflexão é a importância da conduta responsável dos negócios na economia global.

Neste peculiar aspecto, Ministros e representantes de alto nível da Organização para a Cooperação e Desenvolvimento Econômico - OCDE de outros países se reuniram em Paris nos dias 14 a 15 de fevereiro de 2023 para a Reunião Ministerial da OCDE sobre "Promover e possibilitar uma conduta empresarial responsável na economia global" para fornecer uma reflexão estratégica sobre o papel do RBC (Responsible Business Conduct) como um pedra angular do sistema internacional de comércio e investimento baseado em regras; em várias áreas temáticas e políticas; e como uma expectativa básica para os negócios na economia global.

A reflexão sobre a melhor governança corporativa para o futuro está na pauta em 2023, seja no Brasil ou no Mundo. Por aqui, o Instituto Brasileiro de Governança Corporativa (IBGC) solicitou em audiência pública a revisão de seu código de melhores práticas, cuja 6ª Edição deve ser publicada ainda em 2023. No mundo, o G-20 e a OCDE estão realizando profundas reflexões sobre padrões e práticas de governança corporativa em áreas como transparência, divulgação de informações, accountability, fiscalização por parte do conselho de administração, direitos dos acionistas e sobre o papel dos principais públicos de interesse. Em breve teremos importantes novidades e esperadas atualizações.

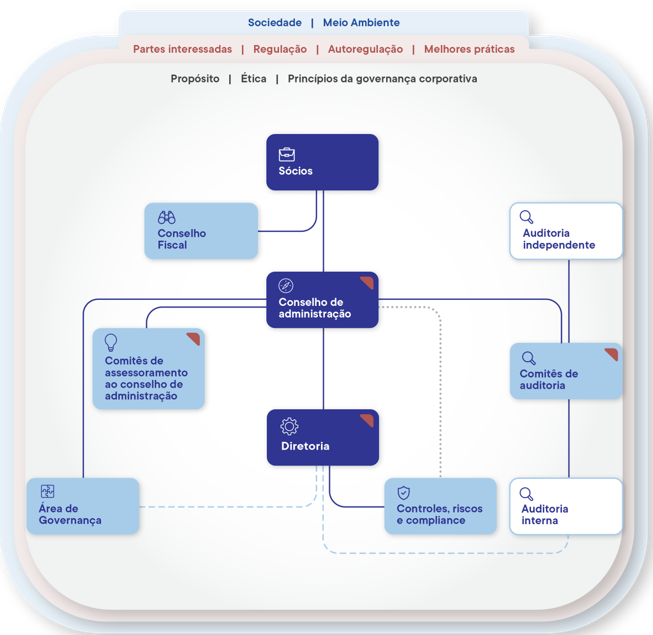

ESTRUTURA DE GOVERNANÇA CORPORATIVA

Proposta IBGC - Revisão do Código de Melhores Práticas

Fonte: IBGC- Código das Melhores Práticas de Governança Corporativa - 6ª edição, versão da Audiência Pública.

Segundo as melhores práticas de governança corporativa, os conselheiros de Administração não devem se envolver nos aspectos operacionais das empresas em que atual. É o eterno Dilema do Conselheiro de Administração: Os Conselheiros de Administração devem apenas sentir o cheiro, e não colocar a mão – “Nose In, Fingers Out”. Em situações específicas, é imprescindível que todos os órgãos de Governança Corporativa se envolvam a fundo e sim, tenham pleno conhecimento do assunto e possam decidir, sempre no melhor interesse da empresa, despido de vieses e de outros interesses.

Sob a ótica dos Conselhos de Administração, defendemos que os conselhos têm que mudar hoje para entregarem o amanhã; e o amanhã já chegou. Diversas dimensões devem ser foco de constante observação pelos órgãos de governança modernos, seja sob a ótica social, ambiental, da regulação, das melhores práticas, da preocupação legítima com os multistakeholders (governança multipartite ou governança multissetorial), dentro das prescrições éticas e do propósito da sociedade.

Agir no melhor interesse da empresa não permite que se passe, despercebido, assunto ou tema que jamais poderia ter sido deixado de lado pelos agentes de governança, seja por imposição legal e normativa, seja pelo dever fiduciário de diligência, de lealdade e de transparência.

No Brasil, é importante registrar que, desde 1976, com a publicação da Lei das Sociedades Anônimas, a famosa Lei das S.A., é imposto a todo e qualquer administrador de sociedade por ações, os deveres e responsabilidades, vejamos:

“O administrador da companhia deve empregar, no exercício de suas funções, o cuidado e a diligência que todo homem ativo e probo costuma empregar na administração dos seus próprios negócios.” (art. 153, da Lei 6.404/76 – destaques inexistentes no texto legal original).

“O administrador deve exercer as atribuições que a lei e o estatuto lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as exigências do bem público e da função social da empresa. O administrador eleito por grupo ou classe de acionistas tem, para com a companhia, os mesmos deveres que os demais, não podendo, ainda que para defesa do interesse dos que o elegeram, faltar a esses deveres. 2° É vedado ao administrador: a) praticar ato de liberalidade à custa da companhia; b) sem prévia autorização da assembleia-geral ou do conselho de administração, tomar por empréstimo recursos ou bens da companhia, ou usar, em proveito próprio, de sociedade em que tenha interesse, ou de terceiros, os seus bens, serviços ou crédito; c) receber de terceiros, sem autorização estatutária ou da assembleia-geral, qualquer modalidade de vantagem pessoal, direta ou indireta, em razão do exercício de seu cargo.” (art. 154, da Lei 6.404/76 – destaques inexistentes no texto legal original).

“O administrador deve servir com lealdade à companhia e manter reserva sobre os seus negócios, sendo-lhe vedado: I - usar, em benefício próprio ou de outrem, com ou sem prejuízo para a companhia, as oportunidades comerciais de que tenha conhecimento em razão do exercício de seu cargo; II - omitir-se no exercício ou proteção de direitos da companhia ou, visando à obtenção de vantagens, para si ou para outrem, deixar de aproveitar oportunidades de negócio de interesse da companhia; III - adquirir, para revender com lucro, bem ou direito que sabe necessário à companhia, ou que esta tencione adquirir.” (art. 155, da Lei 6.404/76).

“É vedado ao administrador intervir em qualquer operação social em que tiver interesse conflitante com o da companhia, bem como na deliberação que a respeito tomarem os demais administradores, cumprindo-lhe cientificá-los do seu impedimento e fazer consignar, em ata de reunião do conselho de administração ou da diretoria, a natureza e extensão do seu interesse.” (art. 156, da Lei 6.404/76 – destaques inexistentes no texto legal original).

É, parece que o obvio passou despercebido na Governança Corporativa de várias empresas que foram envolvidas em escândalos corporativos que tivemos conhecimento. E, em alguns casos, os agentes decisórios apenas se limitaram a informar a sociedade e aos acionistas que “não tinham conhecimento dos fatos...” Ignoraram, por completo, seus deveres e responsabilidades, dentre eles o de agir no melhor interesse da empresa e os deveres fiduciários de diligência, de lealdade e de transparência.

Não ter conhecimento dos fatos quando a lei impõe dever de diligência e lealdade e exige atuação no melhor interesse da companhia, não me parece desculpa plausível a ser aceita. A omissão deve ser apurada e, se contrária ao interesse do negócio e prejudicial a terceiros, pode gerar, sim, responsabilização dos administradores e demais agentes de governança que sejam omissos em seus deveres e responsabilidades.

Sem citar qualquer caso concreto ou empresa específica, vamos aqui exemplificar o rito normal de aprovação de Demonstrações Financeiras anuais de sociedade anônima de capital aberto, listada da B3, bolsa de valores brasileira.

À luz da legislação societária, a aprovação de Demonstrações Financeiras - DFs anuais de sociedade anônima é de competência da Assembleia Geral Ordinária. Os acionistas que participam da assembleia têm o dever legal de “examinar, discutir e votar”. E aqui há pouco espaço para a omissão.

Mas para chegar a deliberação assemblear, um rito bastante extenso e rigoroso deve ser observado. Há envolvimento direto da área de finanças e contabilidade na elaboração das demonstrações financeiras, que devem ser assinadas por profissional de contabilidade. As DFs de empresas enquadradas na Lei 11.638/2007 e respectivas atualizações, têm que ser validadas por empresa de auditoria independente. Além disso, via de regra, é subscrito por um Diretor Estatutário com atribuições financeiras e validado em colegiado decisório a nível de Diretoria e de Conselho de Administração para ser submetido ao crivo dos acionistas.

Em companhias que tem conselho fiscal permanente, as demonstrações financeiras passam também, pela análise deste colegiado. Em algumas empresas, inclusive, existe comitê ou comitês específicos, que analisam e se manifestam sobre estes assuntos, como é o caso do comitê de auditoria e riscos.

Portanto, é ato decisório complexo e envolve todos os principais agentes da governança corporativa das Sociedades Anônimas. Passa por crivo de agentes altamente especializados. Não é crível acreditar que fraudes ainda tem espaço neste ecossistema...

Nos tempos atuais, cremos que o alinhamento empresarial aos objetivos do desenvolvimento humano sustentável, permitirá que as empresas, governos e cidadãos enfrentem, juntos, o desafio de implementar medidas para reduzir a pobreza e promover o desenvolvimento ambiental, social e econômico, respeitando e adequando as medidas necessárias a cada realidade nacional e local.

Mas sob a ótica da Governança Corporativa, não podemos esquecer, jamais, os deveres legais impostos a todo e qualquer administrador de pessoa jurídica que são os deveres de diligência, de lealdade e de agir no melhor interesse da sociedade. Tais deveres servem, ainda, como balizadores de todas e quaisquer sociedades, ajudando seus administradores a decidir de forma responsável e dentro da função social, forte nos pilares principais de Transparência, Equidade, Prestação de Contas e Responsabilidade Corporativa.

Somente desta forma, com a concretização dos primados e boas práticas de governança corporativa será possível a perenidade dos negócios e a sustentabilidade do ecossistema empresarial, favorecendo o desempenho econômico, mantendo a confiança dos investidores, reduzindo desperdícios, risco e má administração e aumentando a reputação corporativa.

Investir em Governança Corporativa é uma jornada essencial e que gera valor aos negócios. Vamos juntos promover a transformação no ambiente empresarial com base no amor e na inteligência?

Fabrini Muniz Galo

é advogado, pós-graduado em Direito Administrativo e Tributário. Possui MBA em Finanças Corporativas e Empreendedorismo e Inovação. É Conselheiro de Administração certificado. Professor e Coordenador do Comitê de Governança e Estratégia Empresarial da Board Academy. Embaixador do Capitalismo Consciente Brasil; e Líder da Realidade Climática pelo The Climate Reality Leadership Corps.

fabrinigalo@yahoo.com.br

Continua...