Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Ponto de Vista

RESOLUÇÃO CVM 244: RISCO NÃO REPORTADO CONTINUA SENDO RISCO? por Denys Roman

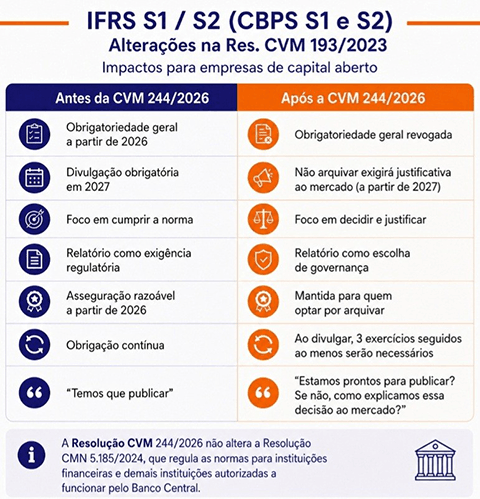

A Resolução CVM 244/2026 altera a lógica da Resolução CVM 193/2023 para adoção das normas IFRS S1/S2, no Brasil CBPS 01 e 02. O ponto central é a revogação da obrigatoriedade geral do relatório de informações financeiras relacionadas à sustentabilidade a partir dos exercícios sociais iniciados em 2026, substituída por regime de opção acompanhado de justificativa ao mercado em caso de não adoção.

A resolução, contudo, não muda a natureza econômica dos riscos de sustentabilidade (sociais, ambientais e climáticos) nem das oportunidades associadas à agenda. Há diferença entre risco inerente, risco gerenciado e risco reportado. Riscos físicos relacionados a eventos climáticos extremos, por exemplo, podem afetar fluxos de caixa, ativos e passivos. Quando não são mapeados e gerenciados, seus efeitos podem aparecer depois em releases e apresentações de RI como eventos não recorrentes que afetaram o resultado.

A ausência de relatório obrigatório não reduz a exposição econômica da companhia. Se credores e investidores tiverem menor visibilidade sobre a capacidade da empresa de gerir esses riscos, a percepção de incerteza pode aumentar, com efeitos sobre custo de capital e avaliação de crédito.

A partir de 2027, a companhia aberta que optar por não arquivar o relatório deverá justificar essa decisão por comunicado ao mercado, referente ao exercício social de 2026. Para quem decidir arquivar, o padrão permanece elevado: aderência ao padrão CBPS/ISSB, tempestividade, conectividade financeira, controles, asseguração razoável e consistência informacional. Soma-se a isso a necessidade de manter a publicação por três anos consecutivos.

A decisão de publicar, não publicar ou preparar-se para publicar não deveria ser tratada como escolha operacional baseada apenas em custo de observância ou restrição de capacidade. Trata-se de decisão de governança, que deve considerar efeitos sobre valuation, crédito, capital, seguros, reputação e relacionamento com investidores.

O Formulário de Referência permanece canal relevante para divulgação de fatores de risco sociais, ambientais e climáticos materiais. Quando a companhia entender que determinados itens não são aplicáveis, a justificativa deve ser consistente. Ainda assim, os instrumentos não se confundem: o relatório CBPS/ISSB exige processos técnicos específicos, controles, evidências, conectividade financeira e asseguração independente.

A Resolução CVM 244/2026 não cria dever fiduciário, mas evidencia a dimensão fiduciária da decisão. Diretoria, Conselho e comitês de assessoramento precisam compreender riscos relevantes, avaliar alternativas e assegurar coerência entre decisão, controles e informações divulgadas. A pergunta deixa de ser apenas “somos obrigados a publicar?” e passa a ser “temos condições de explicar por que publicaremos ou por que não publicaremos?”.

Fonte: blendON

O contexto de reporte também não se resume à CVM. A nova resolução da autarquia não revoga a Res. CMN 5.185/2024, que apresenta cronograma e escopo próprios para instituições autorizadas a funcionar pelo Banco Central. É razoável esperar maior demanda por informações consistentes na concessão e no monitoramento de crédito, em linha com a trajetória regulatória iniciada pela Res. CMN 4.327/2014 e aprofundada por normas posteriores sobre PRSAC, GRSAC e DRSAC. Isso não significa que bancos passarão a exigir relatórios IFRS S1/S2 de seus clientes, mas indica tendência de maior exigência informacional, proporcional ao porte, setor e exposição ao risco.

O mesmo raciocínio vale para seguros e resseguros. A Circular SUSEP 666/2022 elevou o padrão de gestão de riscos de sustentabilidade no mercado supervisionado, com reflexos no Sistema de Controles Internos e na Estrutura de Gestão de Riscos. Quando riscos cobertos por apólices não são bem percebidos, mensurados ou comunicados, a incerteza tende a ser precificada, podendo afetar prêmios, franquias, coberturas e capacidade disponível. Risco mal compreendido dificilmente será risco barato.

A demanda informacional por parte fundos de pensão (EFPCs) também deve aumentar. A Resolução CMN 5.202/2025 reforçou a consideração da materialidade de fatores de sustentabilidade na análise de riscos dos investimentos, e a Resolução PREVIC 26/2025 incorporou essa diretriz. Além disso, ainda em 2026, é esperada nova discussão regulatória pela Previc para aprimorar o cenário de implementação.

É preciso, contudo, reconhecer os desafios de implementação do novo padrão de reporte, em um ambiente macroeconômico e geopolítico ainda turbulento. No contexto local, companhias ainda enfrentam reforma tributária, IFRS 18, baixa maturidade em dados, controles internos, gestão de riscos e reporte, além de situações financeiras delicadas refletidas em diversos processos de recuperação judicial.

Por isso, defendo há tempos alívios de transição adicionais. O desafio brasileiro continua sendo calibrar melhor a transição, algo que a nova norma não resolveu de forma satisfatória. Entre os pontos relevantes estão diferenciação por porte, prazos de publicação mais realistas e discussão mais equilibrada e gradual entre asseguração razoável e limitada.

As normas e resoluções mencionam proporcionalidade e a necessidade de evitar custos ou esforços excessivos. Nesse contexto, iniciar com asseguração limitada garantiria padrão mínimo de qualidade e estaria alinhado a esse racional. A asseguração razoável fortalece a confiança do mercado, mas exige processos, controles e maturidade ainda não disseminados em larga escala. Há também descasamento temporal: a ISSA 5000, no Brasil NBC TAS 5000, entra em vigor para períodos iniciados em 2027, enquanto a CVM manteve a exigência de asseguração razoável para relatórios de 2026. Hoje, muitas assegurações têm sido conduzidas com base na NBC TO 3000, norma geral que não contribuiu para a disseminação da asseguração razoável em larga escala.

Em consulta aos sistemas da CVM até 31 de maio de 2026, identifiquei cerca de 100 relatórios de sustentabilidade ou integrados referentes ao exercício de 2025. Parcela relevante não contava com asseguração por auditoria independente. Ainda não temos no Brasil asseguração razoável em larga escala de informações de sustentabilidade.

Relatório de sustentabilidade, relatório integrado e relatório de informações financeiras relacionadas à sustentabilidade com base em CBPS/ISSB não são documentos equivalentes. Embora tenham sinergias, possuem escopos, bases normativas, finalidades e exigências de asseguração distintos.

Após a edição da Resolução CVM 244/2026, diversas entidades se pronunciaram destacando a relevância dessas informações. Isso reforça que, para as companhias abertas, a agenda não se encerrou. Mesmo que a CVM não reveja sua posição, o tema deixou de ser questão de cumprimento automático para se tornar, ainda mais claramente, uma questão de governança, gestão de riscos e credibilidade informacional.

Nota: As opiniões expressas neste artigo não representam posicionamento das entidades nas quais atuo.

Denys Roman

Fundador da blendON, coordenador da CBARI, Comissão de Valuation com ESG da APIMEC, Membro da Comissão de Mercado de Capitais do IBGC, CBPS Hub e GT Educação do CBPS.

denys.roman@blendon.com.br

Continua...