Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Transparência

TELECONFERÊNCIAS DE RESULTADOS: NOVA ESCALA PARA AVALIAR O DISCLOSURE EM MERCADOS EMERGENTES por Rodrigo dos Reis Maia e Jorge Miguel Bravo

A divulgação de resultados em mercados emergentes é um elemento central para a confiança dos investidores e a eficiência do mercado. Este estudo desenvolve e valida uma escala multidimensional capaz de medir a eficácia das teleconferências de resultados, integrando dimensões tradicionais de disclosure, fatores ESG e inteligência artificial. A pesquisa envolveu mais de 70 analistas e investidores no Brasil e combinou revisão de literatura, geração de dimensões, validação por especialistas, estudo piloto e análise fatorial exploratória. Os resultados indicam que, entre nove dimensões iniciais de divulgação, três emergem como centrais para os investidores: disclosure do analista, inteligência artificial (IA) e ESG. Esses fatores refletem tendências de mercado e priorizam informações materialmente relevantes durante as teleconferências.

A escala final apresenta robustez estatística, validade e confiabilidade, oferecendo uma ferramenta útil para administradores, analistas e reguladores em mercados emergentes. A pesquisa contribui para a literatura ao integrar teorias de disclosure, sustentabilidade e inteligência artificial, consolidando a compreensão das práticas de comunicação corporativa em contextos econômicos dinâmicos. As conclusões indicam que os investidores consideram cada vez mais a IA como central para avaliar a credibilidade das divulgações e orientar as decisões de investimento. A IA foi percebida como complementar aos analistas, aprimorando previsões, reduzindo enviesamentos e oferecendo análises detalhadas de sinais verbais e não verbais.

Introdução

Nos mercados de capitais, informações precisas são essenciais para decisões de investimento. Investidores avaliam não apenas resultados passados, mas também sinais sobre a estratégia, riscos e oportunidades da empresa. Entre os canais mais relevantes de disseminação de informação estão os relatórios trimestrais e as teleconferências de resultados, que combinam divulgação formal com diálogo direto entre os administradores, os investidores e os analistas. As teleconferências desempenham uma função dupla: reduzir assimetrias de informação e orientar expectativas do mercado, evitando reações exageradas a resultados financeiros. Elas permitem que os administradores destaquem prioridades estratégicas, expliquem variações de desempenho e comuniquem planos futuros, oferecendo insights que não estão disponíveis nos relatórios financeiros formais.

Historicamente, estudos sobre teleconferências concentraram-se em elementos isolados, como o tom do discurso em texto, o sentimento transmitido ou a precisão das previsões da administração. Entretanto, eventos corporativos contemporâneos incorporam múltiplas modalidades, com áudio, vídeo e texto, tornando a análise mais complexa e exigindo novos instrumentos de avaliação que capturem dimensões cognitivas, comportamentais e tecnológicas, simultaneamente.

A pandemia acelerou a transformação digital dessas teleconferências, introduzindo webcasts multimodais e análise automatizada de comunicação. Ferramentas de IA permitiram a transcrição instantânea, análise de sentimento, detecção de inconsistências e interpretação de sinais não verbais. Apesar dessas inovações, ainda faltam instrumentos sistemáticos que integrem Disclosure, ESG e IA na avaliação da comunicação corporativa, especialmente em mercados emergentes, caracterizados por volatilidade, regulação intensa e incerteza econômica. Além disso, a crescente atenção a fatores ESG altera o panorama da comunicação corporativa. Investidores institucionais e internacionais exigem maior transparência e consistência na divulgação de práticas sustentáveis. No entanto, a literatura ainda carece de estudos que integrem ESG e IA em um instrumento único de mensuração da eficácia de teleconferências.

Neste contexto, o presente estudo propõe uma escala multidimensional, empiricamente validada por análise fatorial exploratória (EFA), capaz de capturar nuances de comunicação corporativa em mercados emergentes. O foco é em empresas brasileiras, permitindo compreender como analistas e investidores interpretam e utilizam informações para a tomada de decisões de investimento, servindo como referência para os mercados emergentes.

Revisão de Literatura e Framework

As teleconferências são plataformas críticas para a divulgação de informações estratégicas e financeiras, permitindo que investidores compreendam o desempenho, as perspectivas e os riscos associados à empresa. Elas complementam os relatórios financeiros regulamentados, oferecendo informações adicionais, flexíveis e interpretáveis. Por meio de apresentações estruturadas e sessões espontâneas de perguntas e respostas, as teleconferências promovem a transparência, reduzem a assimetria de informação e influenciam as expectativas do mercado. A governança corporativa exerce papel central nesse contexto. Estruturas eficazes como conselhos de administração independentes, comitês de auditoria, políticas de compliance e responsabilidade, aumentam a credibilidade da divulgação e alinham interesses de administradores e acionistas, reduzindo conflitos de agência e fortalecendo a confiança do mercado. (Healy & Palepu, 2001; Graham et al., 2005)

A literatura combina as principais teorias para explicar a divulgação corporativa, dentre elas a Teoria dos Stakeholders, Teoria do Sinal, Teoria da Divulgação e a Teoria da Legitimidade. Adicionalmente, a literatura de ESG evidencia que práticas ambientais e sociais consistentes reforçam a reputação corporativa, reduzem riscos e podem influenciar o custo de capital. A inteligência artificial surge como ferramenta tecnológica para analisar e interpretar informações complexas, integrando transcrição automatizada, análise de sentimento (Druz et al., 2020) e sinais não verbais, oferecendo suporte à tomada de decisão de investidores e analistas.

Metodologias de Mensuração Estruturada

O desenvolvimento de escalas é amplamente utilizado em governança, finanças comportamentais e ESG, permitindo mensurar dimensões complexas e multidimensionais. Etapas clássicas incluem: definição das dimensões, geração de itens, validação de conteúdo, estudo piloto e análises fatoriais exploratórias. (Chuchill, 1979; Bagozi et al., 1991; Turker, 2009; Coelho et al., 2018).

Em finanças comportamentais, escalas são usadas para avaliar percepção de risco, excesso de confiança, literacia financeira e eficácia das decisões de investimento. Práticas de governança transparentes demonstram impacto direto na confiança dos investidores, mitigando vieses cognitivos e promovendo decisões mais informadas. Pesquisas recentes em sustentabilidade corporativa enfatizam a necessidade de instrumentos multidimensionais, capazes de capturar interações complexas entre divulgação, percepção do mercado e resultados financeiros. Esses instrumentos permitem análises comparativas entre diferentes setores, países e mercados, oferecendo insights sobre práticas de governança e comunicação.

Identificação de dimensões e geração de itens: Com base na revisão de literatura, foram identificadas nove dimensões para avaliar teleconferências: Disclosure voluntário; Disclosure regulado; Guidance da administração; Gestão de resultados; Assimetria de informação; Disclosure do analista; Percepção do investidor; Sustentabilidade (ESG) e Inteligência artificial. Essas dimensões combinam práticas tradicionais, como relatórios financeiros e intermediação de analistas, com fatores emergentes, como sustentabilidade e inovação tecnológica, refletindo a evolução das expectativas do mercado e do comportamento dos investidores.

Esta investigação aborda duas questões de pesquisa: (i) Quais são as dimensões críticas para avaliar a transparência em teleconferências de resultados? (ii) Como é que essas dimensões influenciam a avaliação das teleconferências na perspectiva de investidores e analistas?

Metodologia

Desenvolvimento da Escala: O desenvolvimento seguiu abordagem estruturada, baseada em Churchill (1979), Bagozzi et al. (1991) e Turker (2009). Foram inicialmente gerados 45 itens, validados por nove analistas de sell-side. A consistência das avaliações, medida por correlação de Pearson e coeficiente Kappa, permitiu reduzir o número de itens para 36, mantendo clareza, relevância e validade de conteúdo. A versão refinada passou por estudo piloto com 12 investidores, ajustando formulação, terminologia e tempo médio de resposta. A pesquisa final envolveu 53 analistas e investidores, incluindo profissionais com experiência diversificada em diferentes setores, associadas e associados da APIMEC Brasil e da AMEC. O questionário foi aplicado via Qualtrics, garantindo anonimato e integridade dos dados. Aproximadamente 2,6% dos valores estavam ausentes, sendo imputados pela mediana para manter a robustez da análise.

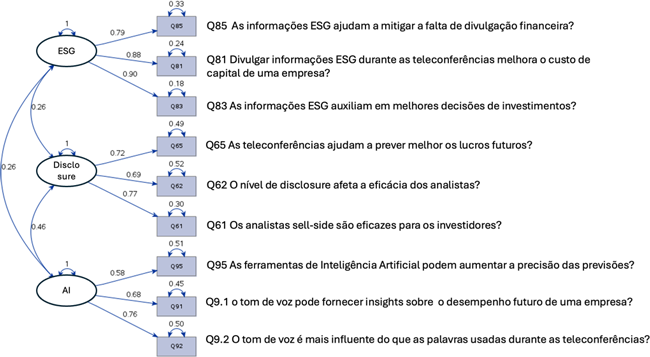

Análise Estatística: A análise incluiu consistência interna (Cronbach´s Alpha = 0,79), adequação da amostra (KMO = 0,71) e teste de esfericidade de Bartlett. A análise fatorial exploratória permitiu identificar fatores centrais, eliminar itens redundantes e reduzir dimensões com baixa validade. O resultado final indicou três fatores predominantes, explicando 98% da variância total: ESG, disclosure do analista e inteligência artificial. Esses fatores refletem os elementos mais relevantes percebidos pelos investidores nas teleconferências.

Resultados e Discussão

Tabela 1. Resultados da pesquisa (Score com mediana)

| Item | Estatística | Score Mediana |

||

| Média | StDev | Var | ||

| ESG | ||||

| Q85 - As informações ESG ajudam a mitigar a falta de divulgação financeira? | 3,02 | 2,22 | 4,91 | 2 |

| Q81 - Divulgar informações ESG durante as teleconferências melhora o custo de capital de uma empresa? | 4,20 | 2,71 | 7,34 | 4 |

| Q83 - As informações ESG auxiliam em melhores decisões de investimentos? | 4,67 | 2,95 | 8,1 | 5 |

| Disclosure do analista | ||||

| Q65 - As teleconferências ajudam a prever melhor os lucros futuros? | 7,82 | 2,05 | 4,19 | 8 |

| Q62 - O nível de disclosure afeta a eficácia dos analistas? | 8,02 | 1,94 | 3,78 | 8 |

| Q61 - Os analistas sell-side são eficazes para os investidores? | 6,62 | 2,37 | 5,60 | 7 |

| Inteligência artificial | ||||

| Q95 - As ferramentas de Inteligência Artificial podem aumentar a precisão das previsões? | 6,89 | 2,36 | 5,58 | 7 |

| Q91 - O tom de voz pode fornecer insights sobre o desempenho futuro de uma empresa? | 5,88 | 2,37 | 5,61 | 6 |

| Q92 - O tom de voz é mais influente do que as palavras usadas durante as teleconferências? | 4,57 | 2,46 | 6,03 | 5 |

ESG (score 3,7): Investidores perceberam limitações em divulgações superficiais, frequentemente associadas ao greenwashing. Embora a divulgação ESG seja considerada importante, seu impacto percebido sobre custo de capital e captação de recursos é moderado. A integração de ESG à estratégia corporativa e à comunicação contínua é fundamental para reforçar credibilidade e relevância. Diferenças entre mercados emergentes e desenvolvidos também influenciam a percepção. No Brasil, desafios regulatórios, volatilidade econômica e menor maturidade de práticas ESG podem reduzir a percepção de impacto imediato, mesmo quando empresas adotam boas práticas.

Disclosure do analista (score 7,7): A interação da administração com analistas sell-side foi reconhecida como fundamental para interpretação de informações complexas e tomada de decisão informada. Itens sobre antecipação de desempenho e influência nos preços das ações receberam pontuações elevadas, indicando que investidores valorizam relatórios detalhados e perspectivas futuras. Analistas atuam como intermediários críticos, conectando divulgação corporativa com interpretação de mercado.

Inteligência Artificial (score 6,0): A Inteligência Artificial foi percebida como complementar aos analistas, aprimorando previsões, reduzindo enviesamentos e oferecendo análises detalhadas de sinais verbais e não verbais. Embora o potencial seja reconhecido, aspectos como tom de voz e interpretação multimodal ainda exigem desenvolvimento. Esses resultados indicam que a IA não substitui analistas, mas amplia capacidade analítica e interpretativa.

Figura 1. Análise Fatorial Exploratória

Avaliação estatística: Cronbach Alpha da escala foi 0,79, indicando alta confiabilidade. Cargas fatoriais superiores a 0,60 e baixas cargas fatoriais cruzadas confirmam validade de dimensões, evidenciando robustez do instrumento para avaliar eficácia de teleconferências.

Implicações Práticas e Teóricas: A escala oferece benefícios claros para diferentes stakeholders:

- Administradores: identificam dimensões críticas de comunicação e podem otimizar conteúdo e clareza.

- Analistas e investidores: dispõem de critérios objetivos para avaliar qualidade de informações e ajustar decisões estratégicas.

- Reguladores: podem monitorar práticas de divulgação, promovendo transparência e confiança no mercado.

Teoricamente, o estudo integra múltiplas perspectivas: Disclosure, ESG, IA, fornecendo base para análises futuras em mercados emergentes e contribuindo para a literatura internacional sobre comunicação corporativa.

Conclusão

O estudo desenvolveu e validou uma escala inovadora para avaliar divulgação em teleconferências, integrando dimensões de disclosure, ESG e inteligência artificial. A redução de nove para três dimensões centrais reflete prioridades dos investidores e destaca elementos críticos para confiança e tomada de decisão. A escala fornece instrumento robusto para administradores, analistas e reguladores, consolidando base teórica e prática em mercados emergentes. Em síntese, a pesquisa fortalece a ligação entre disclosure, sustentabilidade e tecnologia, oferecendo ferramenta essencial para avaliação da eficácia da comunicação corporativa e suporte à confiança do mercado.

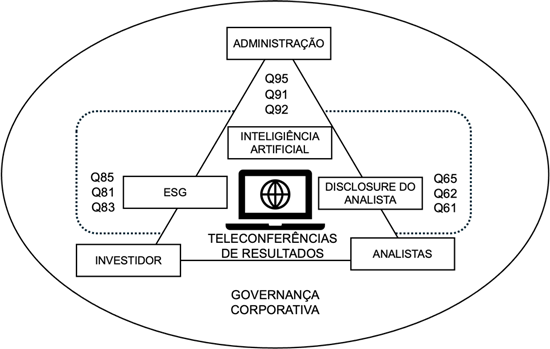

Figura 2. Estratégia das teleconferências

Estudo sobre as dimensões fora da escala: percepção de investidores e analistas nas teleconferências no Brasil

Este estudo investigou a percepção de analistas e investidores brasileiros sobre dimensões de divulgação corporativa que não foram incorporadas à escala final validada (de 1 a 10, sendo 1 discorda fortemente e 10 concorda fortemente), mas que oferecem insights complementares sobre a comunicação financeira durante teleconferências. Foram examinadas seis dimensões: disclosure voluntário, disclosure regulado, guidance da administração, gestão de resultados, assimetria de informação e percepção do investidor.

Disclosure voluntário: Mostrou-se altamente valorizado pelos investidores, principalmente nas sessões de perguntas e respostas. Itens como a confiança dos investidores nas informações fornecidas (mediana = 8) e a crença na confiança dos analistas sell-side (mediana = 8) indicam forte percepção de credibilidade. A mediana de 9 para itens relacionados à transparência e responsabilidade reforça que essas divulgações complementam efetivamente os relatórios financeiros obrigatórios, promovendo abertura e confiança.

Disclosure Regulado: recebeu forte apoio dos investidores. Itens sobre a necessidade de regulamentação das teleconferências (mediana = 9) e padronização de indicadores financeiros (mediana = 8) evidenciam valorização da consistência e comparabilidade. A eficácia das práticas contábeis atuais foi avaliada de forma moderada (mediana = 7), apontando oportunidades de melhoria, enquanto a preferência por práticas contábeis conservadoras (mediana = 9) indica inclinação por divulgações prudentes, reduzindo riscos de informação equivocada, o que era esperado para mercados emergentes.

Guidance da administração: foi percebido como central para a comunicação corporativa e avaliação de desempenho. Altas medianas (9) nos itens que medem a capacidade da empresa de atingir resultados e credibilidade das projeções reforçam que previsões confiáveis fortalecem a confiança na liderança e influenciam diretamente a avaliação de mercado.

Gestão de Resultados: Investidores percebem que a gestão de resultados é influenciada por pressões de curto prazo e governança (mediana = 8), com preocupação de que foco em desempenho trimestral prejudique crescimento sustentável, reforçando a necessidade de alinhar estratégias à criação de valor de longo prazo.

Assimetria de Informação: As teleconferências são percebidas como instrumentos fundamentais para reduzir assimetria de informação. Itens como Q51 e Q52 receberam medianas altas (8 e 9), indicando confiança na capacidade de tornar previsões mais claras e acessíveis. No entanto, o Q55 (mediana = 8) evidencia preocupações sobre lacunas no conhecimento da administração.

Percepção do Investidor: confirma seu papel estratégico na formação de decisões de investimento e governança corporativa. Altas medianas (8–9) indicam que investidores reconhecem a importância da qualidade da comunicação para confiança, sentimento de mercado e responsabilidade corporativa.

Em suma, foram identificados gaps no processo de divulgação de resultados no Brasil:

- Redução parcial da assimetria de informação: eficácia moderada, indicando que as teleconferências ajudam, mas não eliminam completamente lacunas de informação.

- Conhecimento insuficiente: evidencia preocupações com administradores que não possuem informações completas, afetando a qualidade da divulgação.

- Morosidade na divulgação: sugere que a velocidade de reação do mercado pode ser limitada, apesar das teleconferências fornecerem insights valiosos.

- Impacto sobre volatilidade das ações: indica opiniões divergentes, com volatilidade influenciada por fatores contextuais, como momento, conteúdo e tom da apresentação.

Em síntese, os achados confirmam que as teleconferências são ferramentas essenciais de comunicação financeira corporativa, promovendo transparência, credibilidade e governança. Disclosure, guidance da administração e percepção do investidor reforçaram seu valor central. Embora altamente eficazes, as teleconferências exigem refinamento contínuo para garantir consistência, abrangência e alinhamento às expectativas dos investidores, fortalecendo a transparência e responsabilidade corporativa em mercados emergentes como o brasileiro.

Tabela 2. Sumário das Estatísticas

( escala de 1 a 10 – discorda fortemente/concorda fortemente)

| Item | Score Mediano |

| Disclosure voluntário | |

| Q11- Você confia nas informações fornecidas nas teleconferências? | 8 |

| Q12- Os analistas sell-side confiam nas informações apresentadas nas teleconferências? | 8 |

| Q13- O disclosure voluntário durante as teleconferências demonstra transparência? | 9 |

| Q14- O disclosure voluntário fornece informações importantes aos investidores que não estão nos relatórios financeiros? | 9 |

| Disclosure Regulado | |

| Q21- Você apoia a regulamentação das teleconferências de resultados? | 9 |

| Q22- Os indicadores de resultados deveriam ser padronizados? | 8 |

| Q23- As práticas contábeis atuais para resultados são eficazes? | 7 |

| Q25- Você prefere que as empresas sejam mais conservadoras em suas práticas contábeis? | 9 |

| Guidance da Administração | |

| Q31- Quão importante é para uma empresa atingir seu guidance? | 9 |

| Q32- O guidance está vinculado à sua credibilidade? | 9 |

| Q33- O guidance está vinculado ao preço das ações da empresa? | 9 |

| Q34- O guidance está vinculado à volatilidade do preço das ações? | 7 |

| Gestão dos resultados | |

| Q41- As pressões de curto prazo do mercado influenciam as decisões de divulgação? | 8 |

| Q42- A governança corporativa está ligada à qualidade das divulgações de resultados? | 8 |

| Q43- O conselho de administração pode influenciar o processo das teleconferências? | 8 |

| Q44- A administração revê decisões estratégicas para melhorar os resultados trimestrais? | 8 |

| Assimetria de informação | |

| Q51- As teleconferências podem ajudar a reduzir a assimetria no guidance? | 8 |

| Q52- As teleconferências ajudam a reduzir a assimetria de informação em geral? | 9 |

| Q53- As teleconferências atrasam analistas na reação à divulgação de resultados? | 7 |

| Q55- Existem administradores que não possuem informações suficientes? | 8 |

| Percepção do investidor | |

| Q71- Os investidores são influenciados pelas teleconferências de resultados? | 8 |

| Q72- A qualidade das teleconferências afeta a percepção dos investidores? | 8 |

| Q73- As empresas podem melhorar a governança corporativa através de uma divulgação aprimorada? | 9 |

| Q74- As teleconferências geram maior volatilidade no mercado? | 5 |

Nota de agradecimento: Os autores agradecem à Apimec Brasil e à AMEC pelo apoio na realização da pesquisa. Este trabalho foi apoiado por fundos de Portugal através da FCT (Fundação para a Ciência e a Tecnologia), no âmbito do projeto - UID/04152/2025 - Centro de Investigação em Gestão de Informação (MagIC)/NOVA IMS - https://doi.org/10.54499/UID/04152/2025, UID/PRR/04152/2025 https://doi.org/10.54499/UID/PRR/04152/2025, e pela bolsa UIDB/00315/2020 – Instituto Universitário de Lisboa (ISCTE-IUL), Unidade de Investigação em Negócios (BRU-IUL).

Rodrigo dos Reis Maia

é PhD Candidate em Data Science aplicada a Finanças na NOVA IMS, Universidade NOVA de Lisboa, com publicações internacionais (Q1). Possui mais de 20 anos de experiência em Relações com Investidores, foi premiado pela Institutional Investor (2020-2021) e participou de emissões globais que somam mais de USD 10 bilhões. Foi CEO do IBRI, presidente da COMEC da ABRASCA e Head de RI da Gerdau.

20220517@novaims.unl.pt

Jorge Miguel Bravo

é Professor Associado em Finance/Economics da NOVA IMS Universidade Nova de Lisboa e Professor convidado da Université Paris-Dauphine PSL. Integra o ranking "The World's Top 2% Scientists List da University of Stanford, USA". É consultor científico de instituições públicas nacionais e internacionais e empresas privadas (Banca, Seguros, Fundos de Pensões).

jbravo@novaims.unl.pt

Continua...