Nº 302 • JUN 26

Nº 302 • JUN 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Orquestra Societária

SOBRE O TSUNAMI BANCO MASTER: O QUE JÁ É POSSÍVEL APRENDER E COLOCAR EM PRÁTICA? por Cida Hess, Mônica Brandão e José Carlos Paranhos

Na icônica edição n° 300 desta Revista RI (Abril 2026), em nosso artigo destacado na capa: “O Tsunami do Conglomerado Master: Reflexões sobre seus impactos no Ecossistema Financeiro”, discorremos sobre o caso Master, apontando, com base na Economia Institucional, quatro camadas institucionais de proteção aos cidadãos, às organizações e ao próprio Ecossistema Financeiro. As camadas em questão foram assim nominadas no mencionado artigo: 1) Direito Estatal Primário; 2) Regulação Estatal; 3) Autorregulação de Mercado; e, 4) Governança Corporativa e Modelo de Gestão Sustentável (MGS). Essas camadas contemplam, além das regras, os agentes responsáveis por criá-las, executá-las, supervisionar sua aplicação e punir a eventual violação. Discorremos também, brevemente, sobre falhas identificadas principalmente nas camadas 2 e 4, o que não significa que ajustes nas camadas 1 e 3 - principalmente nessa última - não sejam necessários, a partir do ocorrido.

No presente artigo, procuramos trazer considerações sobre novos ângulos ou perspectivas do Tsunami Conglomerado Master, observando que a torrente de notícias midiáticas sobre o caso segue caudalosa. Todavia, ainda que em meio à floresta de informações que dependem, em boa medida, dos resultados de investigações de ordem criminal, já é possível identificar lições preliminares. É o que procuramos trazer neste artigo, com a transposição do conceito de Orquestra Societária ao Ecossistema Financeiro. Sigamos!

O ÂNGULO DA HISTÓRIA ORGANIZACIONAL: UMA TRAJETÓRIA CURTA E CONTURBADA

O ângulo da história organizacional permite refletir sobre o caso Banco Master a partir da evolução de sua trajetória, marcada por crescimento acelerado e desfecho abrupto. A origem do Conglomerado remonta ao Banco Máxima, instituição já inserida no sistema financeiro nacional, em rota de declínio, com uma inflexão ocorrida via entrada de novos controladores, novo comando a partir de 2018 e posterior aprovação regulatória pelo Banco Central em 2019. Tal aprovação se deu após a rejeição inicial ocorrida naquele mesmo ano, que teria sido fundamentada na necessidade de aprofundamento de requisitos prudenciais aplicáveis à operação.

Em 2021, a trajetória da Instituição Financeira ganha impulso com o rebranding para “Banco Master” e a reorganização societária do Grupo, acompanhados de expansão muito forte de atividades. Nos anos subsequentes, a Instituição apresenta crescimento mais do que substancial em receitas, resultados, ativos e passivos, sustentado por captação agressiva. Trata-se de uma trajetória de expansão intensa e rápida, cuja magnitude, embora não constitua irregularidade por si mesma, impõe questionamentos quanto à sua consistência e sustentabilidade ao longo do tempo. Um sistema de incentivos dispersos, mas atuante (tratado em item adiante), contribuiu para a intensificação dessa dinâmica de crescimento.

A fase final dessa trajetória evidencia ruptura acelerada. Em 2025, surge a tentativa de reorganização, por meio de operação com o Banco de Brasília (BRB), voltada ao reforço de capital, governança e liquidez. A rejeição da estrutura pelo Banco Central em setembro de 2025 sinaliza problemas relevantes, seguida, em novembro do mesmo ano, pela decretação da liquidação extrajudicial do Conglomerado. O caso passa, então, a envolver investigações de maior alcance, ampliando sua dimensão para além do plano organizacional e revelando uma trajetória marcada por crescimento rápido, aumento de complexidade e colapso abrupto.

Principal lição: a trajetória do Banco Master, principal organização do Conglomerado, evidencia que, em ciclos organizacionais acelerados, pode ocorrer uma dissociação visceral entre crescimento e efetiva sustentabilidade – e mesmo instituições financeiras, tradicionalmente associadas à solidez, não estão imunes a esse fenômeno, podendo deixar de existir em poucos anos de operação. A liquidação extrajudicial é o desfecho de um processo no qual fragilidades foram progressivamente incorporadas à dinâmica de expansão organizacional, até o ponto em que a continuidade do modelo se tornou incompatível com os requisitos de estabilidade exigidos pelo Ecossistema Financeiro.

O ÂNGULO DAS FINANÇAS ORGANIZACIONAIS: GOVERNANÇA E GESTÃO SOFRÍVEIS

Neste bloco, não focalizamos o crescimento acelerado do Banco Master em poucos anos de existência, refletido em vários indicadores econômico-financeiros, o que foi reportado por diversos veículos de mídia. O site institucional da Instituição não mais tem informações ali publicadas, em vista de sua liquidação pelo Banco Central.

Assim, aqui focalizamos brevemente e em bases conceituais o modelo do sistema bancário clássico, que atua com crédito pessoal, imobiliário e consignado entre outros, tendo como fonte de receita o spread entre operações de captação e de aplicação. As captações via CDBs, por exemplo, geram funding – margem financeira que se ganha no spread (a diferença entre os juros da captação desses recursos no mercado e os empréstimos e financiamentos realizados). Tesourarias dos bancos de investimentos fazem estruturação de operações financeiras, como fundos, equity, deals (fusões e aquisições), trading (câmbio, ações e derivativos), float bancário (depósitos a vista), seguros e previdência, entre outros.

A liquidação extrajudicial pelo Banco Central tem mostrado que o Banco Master, que operava com vários produtos do mercado financeiro, não adotava práticas de governança corporativa ou dispunha de um Modelo de Gestão Sustentável (MGS), já que realizava emissões de títulos sem lastro, para os quais são necessários recursos ou a compra de títulos públicos ou privados, para garantir a liquidez dessas operações e a restituição dos valores captados.

Na prática, o Master comprava precatórios, dívidas públicas a preços baixíssimos, e registrava estes ativos em balanços patrimoniais pelo seu valor de face de bilhões de reais, gerando lucro artificial, concentração de ativos de baixa liquidez e descasamento inequívoco entre ativos e passivos. A compra com deságio de precatórios é comum no mercado de fundos especializados, que assumem o risco e o tempo de espera até o pagamento pelo Estado, em troca da possibilidade de obtenção de um lucro futuro extraordinário.

Com a supervalorização de seus ativos, o Banco Master operacionalizava produtos com alta rentabilidade, atrelados à promessa de retorno bem acima da média do mercado. E com seu balanço overvaluated, oferecia retornos sobre a captação de recursos extremamente altos em relação a outras instituições médias, operando com a lógica de pirâmide financeira, isto é, com a criação de carteiras de crédito fictícias. A tentativa de venda de ativos duvidosos para o BRB foi vetada e as operações irregulares entre as duas instituições, investigadas. Os presidentes dos Bancos Master e BRB estão sob a guarda do Estado e notícias dão conta de que poderão usar o mecanismo da delação premiada para esclarecimentos.

Destaca-se aqui o não cumprimento das normas de capital e liquidez exigidas pelos Acordos de Basileia, essenciais à estabilidade financeira deste ecossistema. O Banco Master operava com alto volume de depósitos a prazo e alavancagem de risco, descumprindo parâmetros determinados pela Regulação Prudencial, que estabelece exigências de gerenciamento de riscos, requisitos mínimos de capital e limites operacionais para mitigar riscos de suas atividades

É importante dizer que eventuais falhas de instituições financeiras individualmente consideradas podem gerar um efeito dominó em ecossistemas financeiros, com perdas para a sociedade como um todo. Ao manter ativos longos, sem lastro de liquidez, atrelados a passivos resgatáveis a curto prazo, o Banco Master gerou o que deveria ser evitado com a prática dos limites prudenciais: crise de liquidez, abalo da confiança e insolvência, que culminaram na sua liquidação extrajudicial.

Principal lição: a carência de práticas de governança corporativa e de um Modelo de Gestão Sustentável (MGS), aderentes à lógica responsável de operação de bancos e à boa gestão de riscos, respondem pelos problemas financeiros do Banco Master e pela sua liquidação extrajudicial. O default do Master poderia ter sido evitado, se boas práticas de governança e gestão tivessem sido implementadas, com mecanismos eficientes de detecção, reporte e bloqueio de operações com alto risco por órgãos regulatórios e independentes.

O ÂNGULO DO FUNDO GARANTIDOR DE CRÉDITOS (FGC): INSTRUMENTO NECESSÁRIO QUE PRECISA SER REALMENTE CONHECIDO

O Fundo Garantidor de Créditos (FGC) é uma entidade privada mantida por contribuições calculadas sobre os depósitos das instituições financeiras associadas. Ele permite maior confiança para novas instituições, pequenas e médias, atuarem no mercado financeiro brasileiro, pois assegura a cobertura até R$ 250 mil por CPF ou CNPJ, por banco e por modalidade de produto. Os produtos elegíveis são Poupança, Certificado de Depósito Bancário (CDB), Recibo de Depósito Bancário (RDB), Letra de Câmbio (LC), Letras Hipotecárias (LH), Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA), protegidos em certa medida se houver a liquidação de instituições, gerando maior segurança, especialmente para cidadãos e pequenos negócios.

Em caráter informativo: nos Estados Unidos, o Federal Deposit Insurance Corporation (FDIC), criado em 1933, similar ao FGC, garante depósitos bancários. Ele protege até US$ 250 mil por depositante/banco em contas correntes e poupança, mantendo a estabilidade do sistema bancário, mas não garante investimentos em ações ou fundos. A diferença entre o FGC e o FDIC é estrutural: enquanto o FDIC é uma agência governamental dos EUA, com autoridade estatal, o FGC é uma entidade privada sem fins lucrativos.

Segundo informações publicadas por veículos de mídia, teria havido uma tentativa, envolvendo o Banco Master e estruturas estatais, de aumentar o limite de cobertura do FGC para R$ 1 milhão, o que poderia quadruplicar o impacto da insolvência nos cofres do Fundo. Não houve ampliação de limite e essa possível tentativa revela a importância do arcabouço formal rígido em torno das operações do FGC.

Em seu estatuto, o FGC permite que, em caso de necessidade financeira, o Fundo forneça auxílio financeiro ou assistência de liquidez em situações de estresse sistêmico, para evitar a quebra de instituições associadas, não sendo este um empréstimo comercial típico. Com base em notícias veiculadas por vários veículos, o FGC destinou ao Banco Master cerca de R$ 4,3 bilhões, entre maio e outubro de 2025, para fins de assistência, objetivando reduzir perdas potenciais em caso de quebra e permitir uma saída organizada da instituição do mercado. Com o colapso do Conglomerado Master, como medida para reforçar o caixa do FGC, os bancos associados realizaram um aporte extra de R$ 32,5 bilhões em março de 2026.

O Tsunami Banco Master mostrou – novamente – que bancos que porventura operem sem boa governança corporativa e sem modelos de gestão sustentáveis podem assumir riscos inaceitáveis, pagando juros muito maiores do que a média de mercado, contando com a proteção do FGC para criar uma falsa sensação de segurança, especialmente em pequenos investidores que carecem de educação financeira.

Principal lição: sobre o aspecto de proteção aos investidores, podemos afirmar que o FGC tem papel relevante no mercado para manter a confiança sistêmica e estabilidade do Ecossistema Financeiro, com regras claras de cobertura, além do apoio a instituições em dificuldades para evitar sua quebra. Ao mesmo tempo, a assistência financeira ao Banco Master não foi suficiente para evitar a liquidação. Ademais, o FGC pode ter sido percebido por investidores como garantia total, o que não era o caso. Disso resulta a necessidade de reforçar as regras do Fundo e a disciplina de mercado, evitando que a proteção se torne um subsídio implícito ao risco incorrido.

O ÂNGULO DOS AGENTES IMPACTADOS: AS CONSEQUÊNCIAS DO DEFAULT BANCÁRIO

Sob o ângulo dos agentes impactados, o default do Conglomerado Master impacta as quatro camadas citadas neste artigo em vários níveis, prejudicando investidores, pessoas físicas e jurídicas, e a sociedade brasileira, de forma abrangente.

Como o caso está sob investigação, não há uma lista definitiva e oficial, informada pelo Banco Central, de agentes, grupos, empresas, fundos, outros bancos impactados. Com a liquidação extrajudicial do Banco Master em novembro de 2025, foi divulgada uma lista de credores que serão ressarcidos até o valor de R$ 250 mil pelo FGC.

Até o momento, após a liquidação extrajudicial do Banco Master, é possível verificar a dimensão do impacto do efeito dominó, que será apurado após a conclusão das investigações: o maior rombo já ocorrido em bancos no Brasil, com cerca de 1,6 milhão de credores.

Várias pessoas físicas e jurídicas foram impactadas: os credores do Banco; os investidores, com valores superiores ao limite de ressarcimento do FGC (R$ 250 mil); os Fundos de Investimento (FIDCs renda fixa, crédito privado); as gestoras que compraram as letras financeiras e debêntures ligadas ao Banco e ativos estruturados; as empresas que usam o Master para aplicar sua disponibilidade de caixa com maior retorno e com crédito estruturado.

Grupos empresariais, empresas individualmente consideradas, fundações e fundos de pensão foram envolvidos pelo Tsunami do Conglomerado Master. Esta parece ser a maior crise de confiança sistêmica e de liquidez da história do País. O caso dos fundos de pensão é particularmente lamentável, por expor a aposentadoria de trabalhadores. Mas os cidadãos não protegidos em seus recursos financeiros pelo FGC são, ainda, vítimas: infelizmente, educação financeira ainda é algo escasso em nosso País.

Principal lição: There is no such thing as a free lunch. Tal máxima foi popularizada pelo economista Milton Friedman, significando que toda escolha econômica envolve contrapartida (trade off). A frase alerta sobre investimentos que parecem vantajosos inicialmente, mas que possuem custos ocultos. Para os credores e investidores do Banco Master, a escolha por juros mais altos estava, necessariamente, atrelada a uma assunção de maior risco. Em inúmeras situações, não foram realizadas análises profundas, ou questionada a performance do Banco acima da média do mercado financeiro brasileiro dessa categoria de instituição financeira. A análise e monitoramento de riscos é obrigatória em todas as esferas pública e privada. Evidentemente, isso não justifica a atuação tardia da camada 2 – Regulação Estatal, em seu papel de fiscalizar. E não justifica as graves falhas de governança corporativa e a ausência de um Modelo de Gestão Sustentável (MGS) na administração do Banco Master.

O ÂNGULO DO SISTEMA DE INCENTIVOS: COMO ELES PODEM CONTRIBUIR PARA UM DEFAULT BANCÁRIO

O ângulo do sistema de incentivos permite compreender o default bancário para além de falhas de administração ou explicações episódicas. Aqui, a questão central consiste em examinar quais estímulos teriam sido oferecidos a diferentes agentes econômicos, em distintos ambientes. Tais incentivos teriam operado, ainda que de maneira dispersa, como um conjunto de “engrenagens incentivadoras”, envolvendo, simultaneamente, sócios controladores, administradores, distribuidores e investidores, em ambiente de crescimento acelerado e captação muito agressiva.

Nessa perspectiva, as engrenagens do sistema de incentivos terminam por criar um recorte do ambiente econômico em que o risco deixa de ser percebido como limite à estratégia e passa a ser tratado como a própria estratégia. A governança organizacional remunera líderes pela tomada de riscos exacerbados, a gestão das operações remunera gestores pelo trabalho de vender e vender produtos financeiros, plataformas de venda vendem e vendem, e o cidadão compra e compra, embalado pela crença de que o FGC garante completamente seu investimento.

Os incentivos estão muito presentes no pensamento jurídico e econômico. Para o jurista Jeremy Bentham (1748-1832), indivíduos orientam ações por recompensas e punições. Os professores Michael Cole Jensen (1939–2024) e William Henry Meckling (1921-1998), em sua teoria da agência, mostram que a separação entre quem decide e quem suporta as consequências das decisões pode gerar perdas econômicas ao segundo grupo. Os professores Joseph Arrow (1921-2017) e Mark V. Pauly (1941-) apontam o conceito de moral hazard, segundo o qual agentes podem assumir maiores níveis de risco quando não suportam integralmente suas consequências, especialmente em contextos de percepção de suporte institucional. E o professor Douglass Cecil North (1920-2015), por fim, sustenta que as regras do jogo formais e informais moldam comportamentos econômicos dos agentes.

Principal lição: um sistema de incentivos dispersos, que operou como engrenagens envolvendo vários agentes econômicos, existiu no caso Banco Master, com dúvida na existência de remuneração de lideranças e gestores como mecanismo para a tomada de riscos exacerbados (qual teria sido o sistema de recompensas adotado pela organização?). Esse sistema de incentivos terminou contido pela entidade reguladora e fiscalizadora do Ecossistema Financeiro, o Banco Central. A questão principal para o futuro passa a ser a capacidade institucional de identificar e conter, tempestivamente, sistemas de incentivos deletérios, antes que perdas econômicas se avolumem em patamares de bilhões de reais.

O ÂNGULO DA PUNIBILIDADE: COMO ELA PODE CONTRIBUIR?

Neste ângulo de reflexão, o primeiro tópico a destacar é que o Brasil dispõe de instrumentos legais. O ordenamento jurídico nacional contempla, ao lado dos crimes previstos no Decreto-Lei 2.848/1940, o Código Penal, as Leis 7.492/1986 (crimes financeiros), 9.613/1998 (lavagem de dinheiro) e 12.850/2013 (organizações criminosas e colaboração premiada entre outros tópicos). Em caso de delação premiada, mesmo utilizada no processo penal brasileiro, esta não pode ser baseada apenas na palavra do colaborador, exigindo-se boa qualidade em novos achados e provas incontestes. A aplicação desses instrumentos legais deve ser alinhada ao princípio do devido processo legal, estabelecido na Constituição Federal.

O segundo ponto a considerar é a complexidade do caso Banco Master, sob investigação criminal, que envolve crimes tipificados em mais de uma Lei – os chamados tipos penais. A profusão de notícias midiáticas aponta para crimes financeiros, de corrupção ativa e passiva e vários outros, mas, para o momento, é preciso aguardar as investigações. Em cenários assim, a complexidade, ampliada pela opacidade criada por operações financeiras propositalmente complexas, pode tornar a responsabilização penal um grande teste de resistência institucional.

O terceiro ponto – talvez o mais importante para a sociedade brasileira – é que a resposta efetiva a um caso como esse é a punição juridicamente sólida, no sentido de recuperar ativos, dissuadir em grande medida futuros maus comportamentos e demonstrar que o Ecossistema Financeiro deve servir à coletividade, ao povo brasileiro (retornamos adiante a esse ponto). A resposta adequada não é apenas investigar e punir com clareza, mas mostrar aos cidadãos que sofisticação e audácia (no mau sentido da palavra) não são escudos contra responsabilização.

Principal lição: neste momento, não é fácil extrair lições relativas à punibilidade do caso em questão, com investigações em curso, que demandarão tempo substancial. Mesmo assim, as considerações anteriores permitem dizer que o verdadeiro teste institucional vai além da tipificação de ilícitos praticados. Exige a demonstração concreta da capacidade do sistema de justiça produzir responsabilização juridicamente consistente, com recuperação de ativos, efeito dissuasório e reafirmação da integridade do Ecossistema Financeiro. É preciso evidenciar que sofisticação e opacidade não devem ser capazes de afastar a justa responsabilização, em um Ecossistema orientado ao interesse da coletividade.

A METÁFORA DA ORQUESTRA SOCIETÁRIA APLICADA AO ECOSSISTEMA FINANCEIRO

A Orquestra Societária tem sido discutida e desenvolvida há mais de 12 anos nesta coluna, com base em nossa experiência profissional de décadas, em mestrados e doutorado concluídos, bem como em pesquisas científicas com a participação e o envolvimento de muitos profissionais qualificados, atuantes nos ambientes corporativo, do mercado de capitais e acadêmico. Os conceitos da Orquestra são aplicáveis a organizações individuais e ecossistemas de negócios. Sugerimos a leitura do artigo: “Da Governança à Sinfonia de Resultados Sustentáveis” - Revista RI nº 288 (Fev/25).

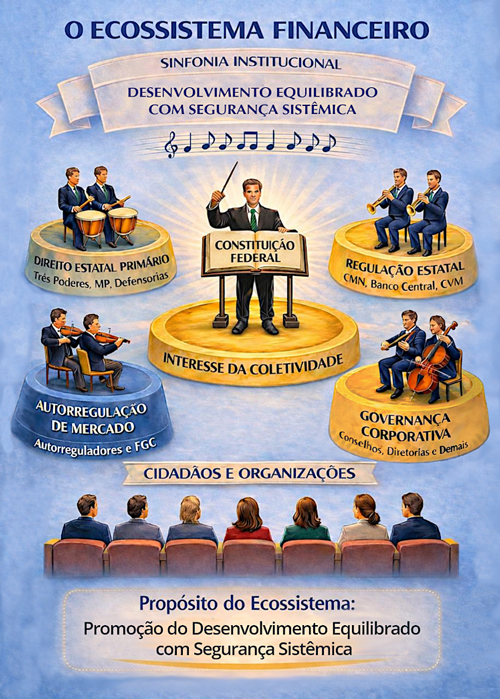

No presente texto, com fulcro no objetivo de aprendizado, criamos uma variação do constructo Orquestra Societária, a fim de facilitar reflexões sobre o Ecossistema Financeiro e suas quatro camadas institucionais, aqui inicialmente citadas. Dito isso, apresentamos a figura ora designada como A Orquestra Institucional e o Ecossistema Financeiro.

Sobre a figura 1 em questão, observamos:

Figura 1 – A Orquestra Institucional e o Ecossistema Financeiro

1. Assim como na Orquestra Societária, a analogia com uma orquestra real é empregada. E a Orquestra Institucional é baseada na Constituição Federal (1988), especialmente em seu artigo 192, que determina (grifos nossos):

Art. 192. O sistema financeiro nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas as partes que o compõem, abrangendo as cooperativas de crédito, será regulado por leis complementares que disporão, inclusive, sobre a participação do capital estrangeiro nas instituições que o integram.

Este dispositivo é determinante na construção da figura em tela. Na base da figura, com fundamento no mesmo, reside o Propósito do Ecossistema Financeiro, de cunho constitucional: PROMOÇÃO DO DESENVOLVIMENTO EQUILIBRADO COM SEGURANÇA SISTÊMICA.

Já no topo da figura, com fundamento no mesmo dispositivo 192, a Sinfonia Institucional corresponde ao: DESENVOLVIMENTO EQUILIBRADO COM SEGURANÇA SISTÊMICA.

O Ecossistema Financeiro deve promover o desenvolvimento do Brasil. com segurança para todos os envolvidos e suas atividades. A preocupação com a segurança sistêmica, embora não explicitada no artigo 192, está presente em toda o ordenamento jurídico associado ao Ecossistema. Ademais, a necessidade de confiança está presente nas regras do jogo informais da economia: a sociedade simplesmente espera que o Ecossistema Financeiro seja confiável.

2. Ainda na base da figura, a audiência corresponde ao conjunto dos cidadãos e das organizações – empresariais ou não – de natureza não bancária, representadas pelos seus integrantes, que participam da construção do desenvolvimento socioeconômico do País.

3. Diferentemente da representação da Orquestra Societária, na qual o maestro corresponde aos líderes organizacionais, os quais determinam as diretrizes de um Modelo de Gestão Sustentável (MGS) que orienta dimensões importantes da organização, na Orquestra Institucional, o Maestro é uma diretriz simples e poderosa, baseada no artigo 192 da Carta Magna:

INTERESSE DA COLETIVIDADE

A visão de um maestro-diretriz, uma figura constitucional e institucional, foi desafiadora para nós, autores deste artigo. Afinal, maestros são atores efetivos, nas orquestras reais e na Orquestra Societária. Todavia, estamos tratando de uma orquestra singular, que envolve o atendimento às necessidades de um Ecossistema criado pelo ordenamento jurídico, com muitos agentes, sejam estes do Estado ou de outras esferas. Como o Propósito e a Sinfonia Institucional expressam a promoção do desenvolvimento, o Maestro deve assegurar, com sua coordenação, a preponderância do interesse da coletividade, em linha com o artigo 192.

4. O quadro seguinte apresenta os agentes das quatro camadas inicialmente comentadas, ora representadas na figura, embasadas na Carta Magna e em vários instrumentos legais:

| CAMADAS INSTITUCIONAIS | AGENTES |

| 1 – Direito Estatal Primário • Constituição Federal • Leis estruturantes |

• Três Poderes • Ministério Público • Defensorias Públicas |

| 2 – Regulação Estatal • Normas emitidas pelos Reguladores |

• Conselho Monetário Nacional (CMN) • Banco Central • Comissão de Valores Mobiliários (CVM) |

| 3 – Autorregulação de Mercado • Normas e recomendações emitidas pelos Autorreguladores |

• Autorreguladores do Mercado (AMBIMA, FEBRABAN) • Fundo Garantidor de Crédito (FGC) |

| 4 – Governança Corporativa e Diretrizes de um Modelo de Gestão Sustentável (MGS) • Regras de governança e gestão |

• Instituições Financeiras propriamente ditas, por meio de seus Conselhos, Diretorias e demais estruturas de governança e gestão dessas Instituições |

Note-se que as quatro camadas, na Orquestra Institucional, são representadas por plataformas, como naipes de uma orquestra real. Para simplificar sua representação na figura 1, a camada 4 é tratada apenas como Governança Corporativa, que abrange, necessariamente, o requisito de um Modelo de Gestão Sustentável.

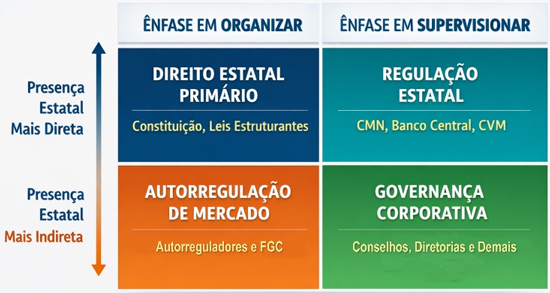

5. Conforme a figura 2, as quatro camadas institucionais (4 plataformas na figura) têm diferentes níveis de presença estatal, tendo o Estado ora presença mais direta (Direito Estatal Primário e Regulação Estatal), ora presença mais indireta (Autorregulação de Mercado e Governança Corporativa), ainda que sem total eliminação de regras mais diretamente aplicáveis:

Note-se ainda, com base na mesma figura, que duas camadas (Direito Estatal e Autorregulação de Mercado) têm maior ênfase em organizar agentes e/ou sua atuação, e as outras duas (Regulação Estatal e Governança Corporativa), em supervisioná-los, cada uma a seu modo.

Figura 2 – Matriz das Camadas de Proteção ao Ecossistema Financeiro

Com base nas figuras 1 e 2, podemos identificar algumas lições que complementam aquelas apresentadas anteriormente sob variados ângulos:

1. O Tsunami Banco Master criou uma cacofonia que, mesmo sem o comprometimento do Ecossistema Financeiro – o Banco não teria tamanho para derrubar tal Ecossistema – criou notas profundamente dissonantes em um contexto no qual confiança é primordial.

2. Lamentavelmente, o Maestro (maestro-diretriz), ou seja, o interesse da coletividade, foi capturado pelo modus operandi dos sócios e líderes do Banco Master. Os agentes econômicos e cidadãos prejudicados pelo default do Conglomerado Master são a confirmação viva dessa afirmativa.

3. Percebe-se a captura de outros agentes nas camadas mais ligadas ao Estado, em nível dos três Poderes da República, o que necessita ser confirmado por investigações em curso. Percepção não é prova de culpa ou dolo.

4. Considerando o Ecossistema Financeiro, é necessário refletir sobre o que mudar, nas regras do jogo formais, em prol do desenvolvimento econômico, da confiança e do interesse da coletividade. A nosso ver, o Estado brasileiro poderia oferecer aos cidadãos um plano de ação nesse sentido.

5. A autorregulação do mercado, mesmo contribuindo em grande medida para a contenção de danos havidos, certamente necessitará evoluir, especialmente considerando o papel do Fundo Garantidor de Créditos (FGC), que ora sofre um abalo considerável em seus recursos. No momento em que escrevemos este artigo, o noticiário menciona alterações regulatórias no FGC (camada 3 das figuras 1 e 2), com vistas a tornar o Ecossistema mais robusto.

Observamos ainda que os cidadãos e as organizações da economia não são – e nem precisam ser – meros expectadores. Nesse sentido, é preciso refletir sobre como eles podem atuar em prol do Ecossistema Financeiro, à luz do ocorrido. Afinal, as finanças pessoais, familiares e organizacionais dependem visceralmente do modus operandi desse Ecossistema.

A IMPRESCINDÍVEL PARTICIPAÇÃO DE ORGANIZAÇÕES ESPECIALIZADAS E DA SOCIEDADE CIVIL

Organizações do sistema financeiro, como FEBRABAN, ANBIMA e o Fundo Garantidor de Créditos (FGC), desempenham papel relevante na autorregulação, na padronização de práticas e na contenção de riscos, compondo uma rede institucional que influencia a qualidade das regras do jogo e sua aplicação. E entidades como APIMEC, AMEC, ABRADIN, IBRI e IBGC, ao lado de universidades e centros de pesquisa, contribuem para o fortalecimento do debate técnico, a construção de padrões de governança e a formação profissional qualificada.

Em ecossistemas financeiros complexos, a supervisão não se esgota na atuação do regulador-fiscalizador, mas complementa-se por meio de uma vigilância difusa exercida por analistas, investidores, acadêmicos, entidades representativas e organizações dos próprios mercados financeiros que, ao questionarem práticas e estruturas, contribuem para elevar o nível dos debates e antecipar a percepção de riscos. Além disso, a atuação da imprensa especializada e dos fóruns técnicos – como a Revista RI, há 28 anos na linha de frente do mercado de capitais – é muito relevante, por organizar, qualificar e disseminar informações, ampliando a reflexão.

No caso Banco Master, a relevância dessa atuação torna-se ainda mais evidente. A complexidade do episódio e seus desdobramentos indicam que a robustez do Ecossistema Financeiro depende também da qualidade dessa participação ampliada, que atua como uma quinta camada de proteção, presente na plateia da Orquestra Institucional, tornando-a atuante e colaboradora. Não se trata apenas de reagir a crises, mas de fortalecer continuamente um ambiente em que a confiança dos agentes é fundamental ao desenvolvimento do País.

A solidez do Ecossistema Financeiro não é produto exclusivo da atuação estatal ou das instituições financeiras, mas também resulta da articulação entre Estado, organizações influenciadoras diversas e a sociedade civil organizada, cuja capacidade de influenciar padrões, disseminar conhecimento e exercer vigilância difusa constitui elemento essencial para a mitigação de riscos sistêmicos, a preservação da confiança e o aprimoramento da governança.

Finalizamos este artigo convidando os nossos leitores a compartilharem conosco suas percepções e ideias, as quais são importantes para o aprimoramento dos nossos conteúdos publicados nesta coluna Orquestra Societária.

------------------------------------------------------------------------------------------------

Cida Hess

é Assessora da Presidência da Prodesp em Negócios Estratégicos. Head of Innovation and Technology Committee of 30% Club Brazil. Tem atuado como conselheira fiscal e consultiva. Doutora em Sustentabilidade (UNIP/SP). Há mais de 30 anos atua em projetos de transformação de negócios, inovação e sustentabilidade. Coautora de diversos livros. Colunista (desde 2014) e Conselheira Editorial (desde 2023) da Revista RI.

cidahessparanhos@gmail.com

Mônica Brandão

é Assessora da André Mansur Advogados Associados. Tem atuado como conselheira administrativa, fiscal e consultiva em organizações e integra o conselho consultivo da Orquestra Societária Business® (OSB). Mestre em Administração, graduada em Engenharia Elétrica e Direito (PUC Minas), com cursos no Brasil e no exterior. CNPI-P pela Apimec. Coautora de diversos livros. Colunista (desde 2008) e Conselheira Editorial (desde 2023) da Revista RI.

mbran2015@gmail.com

José Carlos Paranhos

é CEO da Orquestra Societária Business (OSB), que analisa a maturidade da gestão de empresas e, há mais de 10 anos, desenvolve técnicas para construir Modelos de Gestão Sustentável (MGS). Tem atuado como conselheiro, consultor e mentor de organizações e profissionais no mercado nacional, com foco na transformação da performance dos negócios. Colunista da Revista RI (desde 2026).

jcparanhos@yahoo.com

Continua...