Nº 301 • MAI 26

Nº 301 • MAI 26 Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26

Acesso direto aos capítulos

Orquestra Societária

ISE B3 COMPLETA 20 ANOS: QUAIS SÃO AS EMPRESAS LONGEVAS EM SUA CARTEIRA E O QUE ELAS TÊM EM COMUM? por Cida Hess e Mônica Brandão

Iniciativa pioneira na América Latina e quarto índice de sustentabilidade no mundo, o índice de Sustentabilidade Empresarial – ISE, criado em 2005 pela B3 (na época, Bovespa – Bolsa de Valores de São Paulo), completa 20 anos no final de 2025 e mantém seu compromisso em indicar o desempenho médio das cotações de ações de empresas que demonstram forte comprometimento com a sustentabilidade, adotando boas práticas e servindo como referência para investidores, contribuindo, assim, para a maturidade do mercado de capitais, ao incentivarem outras empresas a adotarem essas práticas.

Para fazer parte da carteira teórica do ISE B3, as empresas passam por um processo de seleção, baseado em um questionário que, atualmente, tem cinco dimensões, vinte e oito temas, classificados em gerais (G) ou específicos, por segmento de negócio (E):

Capital Humano (CH)

- Práticas trabalhistas (G)

- Saúde e segurança do trabalhador (G)

- Engajamento, diversidade e inclusão dos funcionários (G)

Governança Corporativa e Alta Gestão (GC)

- Fundamentos de gestão da sustentabilidade empresarial (G)

- Gestão de riscos (G)

- Práticas de governança corporativa (G)

- Ética nos negócios (G)

- Manutenção do ambiente competitivo (G)

- Gestão dos ambientes legal e regulatório (G)

Modelo de Negócio e Inovação (MNI)

- Sustentabilidade do modelo de negócio (G)

- Design de produto e gestão do ciclo de vida (E)

- Eficiência no suprimento e uso de materiais (E)

- Gestão da cadeia de fornecimento (E)

- Finanças sustentáveis (E)

Capital Social (CS)

- Direitos humanos e relações com a comunidade (G)

- Investimento social privado e cidadania corporativa (G)

- Acessibilidade técnica e econômica (E)

- Qualidade e segurança do produto (E)

- Práticas de venda e rotulagem de produtos (E)

- Bem-estar do cliente (E)

- Privacidade do cliente (E)

- Segurança de dados

Meio Ambiente (MA)

- Políticas e práticas de gestão ambiental (G)

- Impactos ecológicos (E)

- Gerenciamento de energia (E)

- Gestão de água e efluentes líquidos (E)

- Gestão de resíduos e materiais perigosos (E)

- Qualidade do ar (E)

O questionário do ISE B3 passou por um amplo processo de revisão de metodologia, estrutura e conteúdo, principalmente quando completou 15 anos, com impacto relevante no questionário de 2021.

A participação voluntária das companhias praticamente triplicou desde a primeira carteira do ISE B3, em 2005, quando participaram 28; da atual, anunciada recentemente, participam 82. Os setores em que elas atuam diversificaram 193% (de 14 para 41). Importante destacar que, pela regra atual, não há limitação do número de companhias, diferentemente de quando o ISE B3 foi lançado, cujo limite inicial era de 30.

De 2005 a 2025, participaram 128 empresas, voluntariamente, das 20 carteiras do ISE B3. Deste total, somente seis empresas permaneceram e demonstraram, no decorrer desse longo período, maturidade de suas práticas ESG, compromisso com os Objetivos de Desenvolvimento Sustentável – ODS das Nações Unidas, aprimoramento das dimensões de suas arquiteturas organizacionais: Estratégia, Estrutura, Processos, Projetos, Pessoas e Modelo de Gestão e da forma de divulgação dessas informações (disclosure) com maior transparência. Estas e outras evidências foram extraídas dos resultados do doutorado de Cida Hess em Engenharia de Produção, realizado na Universidade Paulista – UNIP/SP, atualizados pelas carteiras 19ª e 20ª, de 2024 e 2025 (https://repositorio.unip.br/wp-content/uploads/tainacan-items/198/102440/MARIA-APARECIDA-HESS-LOURES-PARANHOS19.pdf).

As seis empresas longevas do ISE B3 pertencem a três segmentos compreendidos por Varejo: Natura & Co. Holding S.A., Energia: Companhia Energética de Minas Gerais - Cemig e Engie Brasil Energia S.A. e Bancos: Banco do Brasil S.A., Itaú Unibanco Holding S.A. e Banco Bradesco S.A., conforme tabela 1, que contempla suas posições e escore ESG do ISE B3:

O estudo destaca a exigência crescente das práticas ESG pelos stakeholders: investidores, financiadores, funcionários, clientes, fornecedores, Estado, novas gerações – o público em geral, o que tem impulsionado a atenção corporativa às questões de sustentabilidade, corroborado pelo nosso artigo na Revista RI 247 – ESG: Modismo, sobrevivência ou conscientização (https://www.revistari.com.br/247/1687).

Para os pesquisadores Seker e Sengür, há relação entre o desempenho ESG e a qualidade das demonstrações financeiras (FRQ — Financial Reporting Quality). Os resultados revelaram que o desempenho ESG das empresas impacta positivamente a qualidade da divulgação financeira, especialmente nos pilares ambiental e de governança do ESG.

Mesmo que não haja convergência das pesquisas sobre o impacto positivo das práticas ESG nos resultados econômico-financeiros, muitas vezes, pela própria limitação da análise da série histórica de curto prazo, ficou comprovado que seus impactos favorecem resultados consistentes a longo prazo, que vão além da geração de lucro, abrangendo os ativos intangíveis, principalmente, fortalecimento da reputação e aumento do valor da marca.

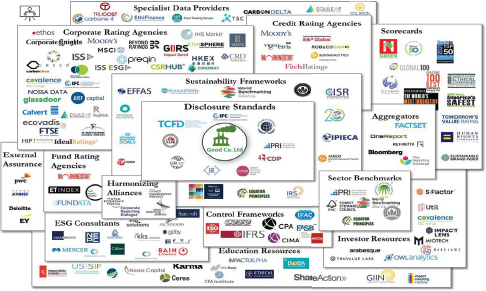

Além disso, o ecossistema ESG é complexo, conforme analisado e ilustrado com maestria por Terence Lyons, CEO da TSC.ai, na pesquisa sobre o Ecossistema ESG, que me foi apresentado pelo Dr. Aron Belinky na apresentação de sua tese de doutorado: A criação de um artefato para análise de instrumentos de avaliação ou orientação de negócios pela perspectiva da sustentabilidade (https://www.youtube.com/watch?v=PUM6yIuCF4o). The ESG Playbook foi organizado pela McKinsey & Co. e a TSC.ai que, de abril de 2020 a março de 2021, entrevistaram 98 líderes ESG, profissionais de sustentabilidade, diretores de risco, diretores de sustentabilidade e diretores de estratégia de 75 empresas distribuídas em 25 países, cuja missão foi compreender os principais impulsionadores, desafios e temas emergentes no mundo ESG. Os líderes ESG esboçaram os contornos de um novo "Manual" ESG para empresas com visão de futuro, pois ninguém tem todas as respostas, e este é um trabalho em andamento para orientar o caminho a seguir, pois trata-se de uma longa jornada, que envolvem Specialist Data Providers, Corporate Rating Agencies, Credit Rating Agencies, Scorecards, Frameworks de sustentabilidade, Disclosure Standards, External Assurance,Fund Rating Agencies, Harmonizing Alliances, ESG Consultants, Control Frameworks, Sector Benchmarks, Investors Resources e Education Resources, conforme The ESG Ecosystem – Increasingly connected and data hungry:

Ecossistema ESG: cada vez mais conectado e ávido por dados

Fonte: The ESG Ecosystem (The ESG Playbook, Lyons, 2021)

Voltando aos índices de sustentabilidade, os critérios de inclusão em cada índice variam conforme o setor de atuação da empresa e diversos estudos destacaram diferentes métricas usadas para analisar o desempenho das práticas ESG das empresas. Eskantar e outros pesquisadores mostraram que a importância dos critérios ESG varia substancialmente entre setores, bem como entre países desenvolvidos e em desenvolvimento. Esse achado reforça a necessidade de estratégias ESG personalizadas, considerando os contextos econômico e setorial específicos. Eles também indicam que práticas ESG eficazes podem gerar eficiências operacionais.

O método de pontuação ESG ajuda a esclarecer a situação corporativa em diferentes dimensões de avaliação, enquanto a análise de cluster pode evitar desvios causados pela simples soma de escores de avaliação em dimensões tão diversas.

As demandas dos stakeholders pressionam as empresas a melhorarem seu desempenho social corporativo, integrar fatores ESG em sua estratégia e em seu modelo de negócios. Embora o cumprimento dessas demandas possa acarretar aumento de custos, Humphrey e outros pesquisadores apresentaram evidências empíricas de que investidores e gestores podem adotar uma estratégia de investimento socialmente responsável sem experimentar custos financeiros elevados pela gestão de risco, com benefício de taxas de juros menores.

Outro ponto relevante trata dos avanços na padronização dos relatórios ESG. Os especialistas ainda esperam diversidade contínua nas práticas de divulgação, exigindo sua adaptação de padrões universais às necessidades específicas de cada setor. Inclusive a Comissão de Valores Mobiliários (CVM) editou, em 31/3/2025, a Resolução CVM 227, que altera a Resolução CVM 193, para facilitar a adoção voluntária dos Pronunciamentos Técnicos do Comitê Brasileiro de Pronunciamentos de Sustentabilidade – CBPS 01 (IFRS S1) e CBPS 02 (IFRS S2), possibilitando a divulgação do comunicado ao mercado até 31/12/2025.

Foi um marco para o Brasil, colocando-o como pioneiro global no posicionamento sobre as normas internacionais de sustentabilidade, a edição da Resolução CVM 193, que dispõe sobre a elaboração e divulgação do relatório de informações financeiras relacionadas à sustentabilidade, com base no padrão internacional estabelecido pelo International Sustainability Standards Board - ISSB.

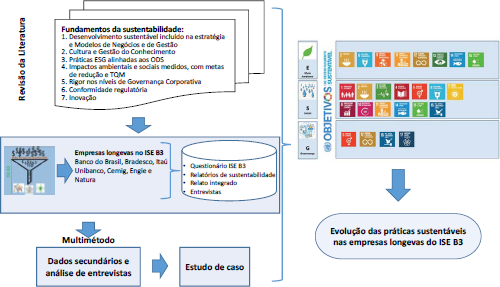

Independentemente dos diferentes padrões internacionais adotados pelas seis empresas longevas no ISE B3, foram identificados sete fundamentos da sustentabilidade, baseados na análise da tese de doutorado de Cida Hess, durante o período de estudo de 18 anos das empresas participantes do índice (carteiras 1 a 18, de 2005 a 2022), com base em artigos científicos e profissionais e entrevistas com especialistas, acadêmicos e conselheiros:

- Desenvolvimento sustentável inserido na estratégia e modelos de negócio e de gestão;

- Cultura e gestão do conhecimento;

- Práticas ESG alinhadas aos ODS;

- Impactos ambientais e sociais medidos com metas de redução e TQM;

- Rigor nos níveis de Governança Corporativa;

- Conformidade regulatória; e,

- Inovação.

A representação esquemática da abordagem utilizada na pesquisa de doutorado encontra-se na figura a seguir:

Fonte: Tese de doutorado - Evolução do conceito de sustentabilidade e sua importância prática: o caso das empresas longevas no ISE B3 (2005 a 2022).

Como conclusões da tese, cuja jornada foi longa – quatro anos de estudos, de 2019 a 2023 – atualizada pelos dados de 2024 e 2025:

- No Brasil, há um crescente interesse em participar da carteira do ISE B3, demonstrado pelo crescimento de quase três vezes o número de companhias integrantes de sua carteira e 193% de diversidade de setores.

- As empresas longevas no índice demonstram coerência, fundamentação e constância em suas práticas ESG, evidenciadas pela divulgação de seus relatórios de sustentabilidade e relatos integrados.

- Ser sustentável representa um compromisso consciente e permanente, resultado de uma jornada de propósito alinhada aos ODS.

- Em uníssono, há necessidade de padronização das regras de mensuração, controle e divulgação das práticas ESG, para comparabilidade e coerência, gerando rankings mais assertivos.

- A longevidade no ISE B3 não garante os primeiros lugares no ranking ESG, conforme verificado nas respectivas posições das empresas na tabela 1.

- Empresas que não se pautarem pela ética em suas práticas corporativas, mesmo participando do ISE B3 por um período relevante, não terão sustentabilidade em seus negócios. Um exemplo disso foi a companhia Lojas Americanas, que esteve nas carteiras de 2014 a 2022, deixando de fazer parte em 23/01/2023.

Por fim, ter desenvolvido a pesquisa da tese que aqui brevemente comentamos foi uma experiência memorável, pois nos possibilitou aprofundar a nossa compreensão sobre a Contabilidade Ambiental de Odum, citada na edição anterior, RI 290, entender a lógica das decisões corporativas das empresas que demonstraram forte consistência em suas práticas de desenvolvimento sustentável ao longo do tempo e reconhecer o valor da educação para transformar o Brasil na potência que ele merece se tornar!

Como bem citado pela especialista Paula Cândido no Portal Acionista, em entrevista a nós concedida: “O Brasil tem inegável e enorme potencial para ser o protagonista global em sustentabilidade, mas isso exige ação coordenada entre os setores público, privado e sociedade civil, não como atores separados, mas coautores de um futuro possível e mais resiliente, saindo do improviso e investindo em planejamento estruturado, políticas inclusivas e com lideranças verdadeiramente comprometidas com o coletivo.” (https://acionista.com.br/a-catastrofe-ambiental-do-rio-grande-do-sul-e-preciso-governanca-climatica-e-comunicacao-eficazes/). Lembramos que Paula Candido foi entrevistada anteriormente nesta coluna, na edição 285 da Revista RI.

Prezados leitores, após essa exposição dos resultados de estudos científicos materializados em práticas ESG pelas empresas longevas do ISE B3, convidamos para compartilharem suas opiniões, críticas e sugestões e, inclusive, se for pertinente à Revista RI, entrevistas que contribuam para os assuntos que gravitam em torno da coluna Orquestra Societária.

E, finalizamos com uma homenagem ao nosso querido Papa Francisco, o Papa da Misericórdia, que nos deixou no dia 21 de abril. Sua mensagem de paz aos seres humanos de todos os cantos do Planeta não será esquecida!

Cida Hess

é Assessora da Presidência da Prodesp para Negócios Estratégicos. Sócia fundadora da Orquestra Societária Business. Palestrante e mentora. Doutora em Engenharia de Produção, com foco em Sustentabilidade, pela UNIP/SP, mestre em Ciências Contábeis e Atuariais pela PUCSP, economista e contadora, com MBA em finanças pelo IBMEC. Conselheira fiscal e coordenadora do Comitê Econômico e Auditoria (CEA) da FNQ. Conselheira Consultiva. Professora de Finanças para Conselhos da Board Academy e do Legado e Família. Head do Comitê de Inovação e Tecnologia do 30% Club Brazil e Embaixadora da Board Academy. Colunista da Revista RI desde 2014 e do Portal Acionista desde 2019. Conselheira editorial da RI desde 2023. Coautora dos livros ESG: A Orquestra da Longevidade Corporativa (Editora Elite, 2024), Orquestra Societária – a Origem (Editora Sucesso, 2018) e Inovação na Gestão Pública (Editora Saint Paul, 2012).

cidahessparanhos@gmail.com

Mônica Brandão

é Assessora da André Mansur Advogados Associados. Tem atuado como executiva financeira, conselheira de administração, fiscal e consultiva, engenheira de planejamento de sistemas de distribuição de energia elétrica e professora universitária. Mestre em Administração, graduada em Engenheira Elétrica e bacharel em Direito. Certificada como CNPI-P pela APIMEC Nacional, com pós-graduação e especialização na UFMG e no IBMEC, respectivamente, bem como treinamentos internacionais e nacionais, especialmente em Finanças Corporativas, Gestão da Estratégia e Governança Corporativa. Colunista da Revista RI desde 2008 e do portal Acionista desde 2019, integrando o Conselho Editorial da RI desde 2023. Coautora dos livros Do Rascunho ao Livro (Editora Sucesso, 2019), Orquestra Societária – a Origem (Editora Sucesso, 2018), e Visões da Governança Corporativa (Editora Saraiva, 2010).

mbran2015@gmail.com

Continua...