Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25 Nº 296 • NOV 25

Nº 296 • NOV 25

Acesso direto aos capítulos

| Criação de Valor | Diversidade | Educação Financeira | Em Pauta |

| Espaço Apimec Brasil | IBGC Comunica | IBRI Notícias | Liderança |

| Opinião | Orquestra Societária | Ponto de Vista | Voz do Mercado |

Criação de Valor

O PREJUÍZO INVISÍVEL DE IGNORAR O FLUXO DE CAIXA OPERACIONAL por Oscar Malvessi

Empresas estão deixando dinheiro na mesa: a forte dependência de financiamentos de curto prazo e a ilusão do EBITDA, estão comprometendo os resultados e a criação de valor das empresas brasileiras. O objetivo desse artigo é avaliar o comportamento da performance financeira das 203 empresas do IGC - Índice de Governança Corporativa da B3 no período de 2020 a 2024.

Aplicando o Método VEC de Criação de Valor, analisa-se quanto o fluxo de caixa gerado na operação (FCO) é impactado com as obrigações dos financiamentos de curto prazo. Identificou-se que 89 dessas empresas, ou 43% da amostra, não apresentaram, no período 2020 a 2024, capacidade de honrar o pagamento do seu endividamento de curto prazo. Isso significa que, após a dedução dos Financiamentos de Curto Prazo (FINCP) do valor obtido pelo Fluxo de Caixa Operacional (FCO), não há geração líquida de caixa operacional. Portanto, o Fluxo de Caixa após a dedução dos financiamentos de Curto Prazo (FCDFIN) é negativo, havendo assim, necessidade de renegociação das obrigações. Constata-se, ainda, que os rendimentos das aplicações financeiras dessas empresas, resultaram em uma perda financeira de aproximadamente 30% em relação ao custo de capital necessário para manter esses recursos disponíveis.

Em artigo publicado no Site da Exame em 05/04/2025, para o período de 2019 a 2023, com a amostra de 129 empresas do IGC, eram 58 empresas que estavam o FCDFIN negativo. Também, nessa amostra o FCO havia crescido 44%, perante 111% de crescimento do FINCP, ocasionando um crescimento de 326% nos valores negativos do FCDFIN.

Mas por que isso vem ocorrendo? Esse fato evidencia equívocos da gestão, que, muitas vezes, foram baseadas em informações mal interpretadas ou análises imprecisas sobre o impacto das decisões financeiras nos resultados operacionais da empresa. A incapacidade histórica de não gerar caixa suficiente para cobrir os compromissos financeiros de curto prazo, revela não apenas um problema operacional, mas uma falha crítica na administração financeira da empresa. Aqui, identifica-se a análise superficial das necessidades de capital de giro e a falta do conhecimento real do ciclo de caixa da operação. Entende-se que a manutenção dessa postura de gestão, coloca em risco a sustentabilidade e perenidade econômica dessas empresas.

O fenômeno do crescimento das recuperações judiciais no país não é novidade. Ele é reflexo de uma série de fatores externos como, os macroeconômicos, governamentais e as taxas de juros altíssimas, que adicionadas às decisões citadas acima, representam uma diminuição expressiva dos resultados do negócio, resultando no aumento da destruição de valor. Esses fatores somados às dificuldades na obtenção no mercado de recursos de capital de giro a taxas acessíveis, têm levado muitas empresas a uma situação de estresse financeiro. Para muitas delas, a recuperação judicial tem se tornado uma saída inevitável, dada a possibilidade de acessar um mecanismo legal no Brasil, forma que permite a reestruturação das dívidas, preservando desta maneira, a atividade econômica e os empregos.

Nessa análise, constata-se ainda que houve deterioração ao longo desses anos na capacidade dessas empresas gerarem caixa para bancar os compromissos financeiros assumidos no curto prazo. Em 2020, eram 68 empresas nessa situação, mas o número elevando-se para 89 em 2024.

Demonstra-se a seguir, os resultados do comportamento médio dessas 89 empresas no período de 2020 a 2024. Avaliaram-se as informações das Demonstrações Financeiras através de três indicadores do Método VEC (Valor Econômico Criado), como:

- O Fluxo de Caixa Operacional (FCO);

- Financiamentos de Curto Prazo (FINCP): o valor contempla o principal dos financiamentos de curto prazo e as respectivas despesas financeiras de CP;

- Fluxo de Caixa após a dedução dos Financiamentos de CP (FCDFIN); cálculo do seu valor;

A quantificação e análise do comportamento dos KPIs indicados está demonstrada nas tabelas a seguir.

1. Fluxo de Caixa Operacional (FCO): É o mais importante instrumento de gestão financeira no curto prazo, dando origem aos KPIs que comprovam a saúde financeira da empresa. Ele representa o caixa gerado pelas atividades operacionais, deduzido da variação do capital de giro operacional líquido. Por representar a geração operacional, ele é apurado antes de considerar os aspectos financeiros, como os desembolsos financeiros das obrigações com financiamento de curto prazo.

Na tabela 1, nota-se que o comportamento médio do FCO mostra uma tendência de crescimento ao longo dos anos, mas com uma redução em 2024. No período, houve um crescimento médio de 39%, indicando uma evolução nos resultados operacionais.

Tabela 1 - Fluxo de Caixa Operacional - (FCO) - Em R$ bilhões

| Anos | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 1 - FCO | 697 | 882 | 1.035 | 1.064 | 965 |

| Var (%) Média | 100% | 127% | 149% | 153% | 139% |

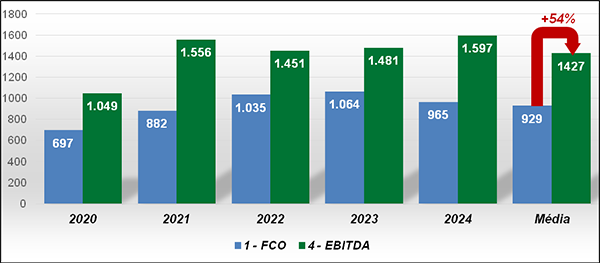

Já no gráfico 1.1, observa-se o comportamento histórico do EBITDA. Ao comparar os valores do EBITDA com os demonstrados pelo FCO, constata-se que o uso do EBITDA na gestão financeira, superestima a real geração de caixa da operação. Ou seja, na somatória dos cinco anos o EBITDA em valor monetário foi 54% superior ao valor do FCO, aparentando uma melhor situação financeira nesse período.

Entretanto, devido a sua simplicidade e a falta de informações financeiras que afetam o dia a dia das empresas (como as necessidades de capital de giro para bancar a operação e os encargos do Imposto de Renda), o EBITDA não representa a geração real de caixa na operação de uma empresa. Fica claro que o EBITDA não mede a performance financeira de forma completa e, ele pode prejudicar ou enganar a gestão se esse for o foco adotado pela empresa. Pode-se dizer que há um custo invisível e um risco financeiro ao se confiar no EBITDA na gestão financeira, fator que só prejudica a gestão da empresa.

Gráfico 1.1 - FCO vs. EBITDA - Comportamento - Em R$ bilhões

2. Valor dos Financiamentos de Curto Prazo (FINCP): Percebe-se na tabela 2 que é relevante o aumento no valor dos Financiamentos de Curto Prazo (FINCP). O crescimento foi de 77% no período. Como seu valor cresceu mais que proporcionalmente ao Fluxo de Caixa Operacional (FCO), constata-se que houve uma necessidade crescente na busca de recursos para manter a liquidez das empresas.

Tabela 2 - Financiamentos de Curto Prazo – (FINCP) - em R$ bilhões

| Anos | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 2 - FINCP | -1.172 | -1.194 | -1.557 | -1.661 | -2.072 |

| Var (%) Média | 100% | 102% | 133% | 142% | 177% |

3. Fluxo de Caixa após a dedução dos Financiamentos de Curto Prazo (FCDFIN): Obtém-se o cálculo deste indicador, deduzindo-se os Financiamentos de Curto Prazo (FINCP) do valor do Fluxo de Caixa Operacional (FCO). O objetivo desse KPI é demonstrar a capacidade financeira das empresas de honrar seus compromissos com as obrigações e os riscos de depender excessivamente de financiamentos de curto prazo.

Na tabela 3, verifica-se que a evolução média do valor do FCDFIN não é positiva, ao contrário, é negativa e crescente nos anos, correspondendo a um aumento de 133% no período.

Tabela 3 - Fluxo de Caixa após a dedução dos Financiamentos - (FCDFIN) - em R$ bilhões

| Anos | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 3 - FCDFIN | -476 | -312 | -522 | -597 | -1.107 |

| Var (%) Média | 100% | 66% | 110% | 126% | 233% |

Essa tendência negativa confirma que, apesar do aumento observado no Fluxo de Caixa Operacional (FCO), houve um crescimento expressivo na busca dos Financiamentos de Curto Prazo (FINCP). Esse fato ocasionou um aumento negativo e mais que proporcional no Fluxo de Caixa após a dedução dos Financiamentos a Curto Prazo (FCDFIN). Portanto, esse crescimento do FINCP prejudica os resultados, aumenta os riscos e as despesas financeiras dessas empresas. É importante destacar que essa informação do FCDFIN é um instrumento de análise gerencial da empresa, dado que esse KPI não é normalmente utilizado pelas instituições financeiras, ao decidir se dão ou não empréstimos para o capital de giro.

4. Dívida Líquida / EBITDA: Complementando essa análise, adicionamos uma métrica comumente usada pelas instituições financeiras, com o objetivo de avaliar a relação do endividamento (covenants), e assim, permite o financiamento das empresas pelos bancos.

Na tabela 4 compara-se a evolução do comportamento médio desses indicadores e índice.

Tabela 4 – Dívida Líquida / EBITDA - Indicadores e Índice - em R$ bilhões

| Anos | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

| 4 - EBITDA | 1.049 | 1.556 | 1.451 | 1.481 | 1.597 |

| Var (%) Média | 100% | 148% | 138% | 141% | 152% |

| 4.1 - Dívida Líq. | 2.532 | 3.193 | 4.217 | 4.403 | 5.865 |

| Var (%) Média | 100% | 126% | 167% | 174% | 232% |

| 4.2 - Dív. Líq / EBITDA | 2,4x | 2,1x | 2,9x | 3,0x | 3,7x |

Constata-se que o EBITDA cresce 52% no período (vide a tabela 1.1), ao passo que a dívida líquida cresceu 132% (item 4.1). Esse descompasso entre esses indicadores eleva gradativamente a relação da Dívida Líquida / EBITDA e o risco das empresas. Esse fato pode ser notado no item 4.2, onde a elevação ocorre a partir de 2022, atingindo em 2024, a relação de 3,7x. Em 2024 esse indicador supera a base de exigências do mercado, que é entre 3,0x e 3,5x, apontado como um índice do limite superior de covenants bancários.

Conclusão

Os resultados desta análise reforçam que o crescimento sustentável das empresas depende, mais do nunca, da capacidade de melhorar seus resultados operacionais e gerar caixa de forma consistente. Viu-se nessa avaliação, que embora tenha havido uma melhora na geração do FCO, houve um crescimento histórico mais que proporcional no valor do FINCP, perdas com as aplicações financeiras, fatos que compromete a liquidez, os resultados e ocasionam destruição de valor.

Fica evidente que práticas tradicionais de análise como o EBITDA não devem ser usadas como um indicador de gestão financeira da empresa. Demonstra se inadequado, podendo mascarar e conduzir decisões perigosas, ainda, descoladas da real situação financeira da empresa. Sugere-se priorizar a adoção do Fluxo de Caixa Operacional, pois ele representa a efetiva realidade financeira de curto prazo e traz informações fidedignas que a gestão precisa e de fato devia conhecer!

Essa situação do FCDFIN negativo, exige atenção redobrada da gestão, com o objetivo de identificar os problemas operacionais que estão levando o negócio a não gerar caixa após a dedução dos financiamentos, indicando um potencial problema financeiro para a empresa. Dimensionar esse risco é difícil e o não cumprimento dos compromissos financeiros de curto prazo vem causando sérios problemas nas empresas, levando ao aumento do número de recuperações judiciais no Brasil.

O cenário econômico incerto, de alta volatilidade e repleto de más notícias, torna-se imprescindível que as empresas repensem seus modelos de gestão estratégica financeira. Uma administração contemporânea prioriza indicadores e KPIs que reflitam a verdadeira capacidade de geração de caixa, com o aumento da disciplina financeira de todos os gestores. Fortalecer o planejamento financeiro, não como mera formalidade, mas como um instrumento gerencial diário de controle e decisão. Ao mesmo tempo, reavaliar o mercado, ampliar as analises como o comportamento da margem de contribuição dos produtos e serviços, e a estrutura fixa da empresa, visando corrigir distorções, contribuir na melhoria dos resultados e evitar a destruição de valor econômico. Também, ser rigoroso no acompanhamento do ciclo de caixa da operação, pois pode representar uma diminuição importante das necessidades de capital de giro para bancar a operação.

Trazendo esses objetivos para o dia a dia da operação e em conjunto com maior governança, alinhamento e capacitação dos gestores, consegue-se melhorar a sustentabilidade econômico-financeira e criar valor. Assim, a análise integrada das informações e o foco na busca contínua do aumento da criação de valor, significa preparar a empresa para enfrentar os desafios e aumentar a competitividade.

Se o objetivo é aumentar o valor no mercado da empresa, a criação de valor deixa de ser opção e passa a ser uma exigência, sustentada por uma gestão financeira integrada, estratégica e conduzida com disciplina.

O tempo é escasso e a atuação é agora. A constatação da realidade aqui demonstrada é um convite para reflexão, ação rápida e prática. Valor não se improvisa — constrói-se com gestão disciplinada e estratégica.

Oscar Malvessi

é consultor especializado em criação de valor, autor do livro “Como criar Valor na sua Empresa”, lançado recentemente. Publica artigos e livros sobre temas de finanças corporativas e valuation. Professor da FGV nos cursos executivos e professor de carreira na área financeira da EAESP FGV por mais de 30 anos.

oscar@oscarmalvessi.com.br

Continua...