Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 297 • DEZ 25

Nº 297 • DEZ 25 Nº 296 • NOV 25

Nº 296 • NOV 25

Acesso direto aos capítulos

| Criação de Valor | Diversidade | Educação Financeira | Em Pauta |

| Espaço Apimec Brasil | IBGC Comunica | IBRI Notícias | Liderança |

| Opinião | Orquestra Societária | Ponto de Vista | Voz do Mercado |

Educação Financeira

DIFICULDADE FINANCEIRA: NO TOPO DA PIRÂMIDE ECONÔMICA por Jurandir Sell Macedo

Quando se pensa em dificuldade financeira, é comum associá-la às camadas sociais mais baixas, como as classes C, D e E. Entretanto, desafios relacionados à gestão do dinheiro afetam todas as faixas de rendimento, inclusive as mais elevadas. A ideia de que renda alta assegura estabilidade financeira mostra-se cada vez mais equivocada.

Um exemplo evidente é o elevado grau de endividamento das famílias com renda superior a dez salários mínimos (mais de R$ 15.180 mensais). Conforme a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), realizada pela Fecomércio e CNC em maio de 2025, 67,6% dessas famílias encontram-se endividadas e 15% têm contas em atraso.

Outro dado revelador é a baixa participação das classes mais altas em investimentos financeiros. Segundo a 8ª edição do Raio X do Investidor Brasileiro (ANBIMA, 2025), apenas 38% das classes A (renda superior a R$ 30.360) e B (entre R$ 15.180 e R$ 30.359) possuíam investimentos em 2024. Curiosamente, na classe C (entre R$ 6.072 e R$ 15.179), o percentual é superior, atingindo 46%. Tal cenário repete-se quanto à escolaridade: 42% das pessoas com ensino médio investem, enquanto apenas 35% das com ensino superior o fazem, indicando que maior renda ou formação acadêmica não garantem hábitos financeiros saudáveis.

Ainda mais preocupante é a questão da poupança para a aposentadoria. Apenas 11% da população brasileira investe regularmente com esse objetivo. Entre as classes A e B, o índice sobe para 15%, mas ainda assim distante do que seria ideal. Nas classes D e E, como seria de se esperar, a taxa é ainda menor: apenas 5%.

Pode-se imaginar, à primeira vista, que as classes A e B estejam em situação confortável, especialmente em comparação às classes D e E. Trata-se, no entanto, de um engano. É provável que, no futuro, a previdência pública continue a ser a principal fonte de renda dos mais pobres, já que dificilmente a sociedade abandonará programas assistenciais voltados às camadas mais vulneráveis. Por outro lado, é certo que o teto previdenciário seguirá reduzindo-se, enquanto a idade mínima para aposentadoria continuará aumentando.

Em uma frase, que a internet atribui ora a Niels Bohr, Físico Dinamarquês ora ao escritor Mark Twain, “Prever é muito difícil, especialmente o futuro.”. Mas, em se tratando de demografia, as projeções costumam ser confiáveis e robustas.

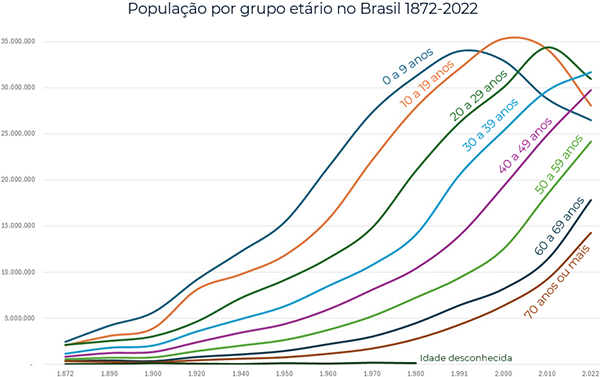

O exemplo mais claro é a evolução da pirâmide etária brasileira. O Censo Demográfico de 1991 mostrou que a população de crianças entre 0 e 9 anos havia deixado de crescer para em seguida começar a diminuir. No Censo de 2000, observou-se estabilização e posterior declínio do grupo de 10 a 19 anos. Em 2010, foi a vez dos jovens entre 20 e 29 anos. Já no Censo de 2022, o fenômeno alcançou a faixa de 30 a 39 anos. Paralelamente, entre 1991 e 2022, o número de pessoas com mais de 60 anos triplicou, conforme demonstrado no gráfico abaixo.

Elaborado pelo autor com base em dados do IBGE.

Esse processo revela uma profunda transformação estrutural. A bomba demográfica está armada e não há como desativá-la. Trata-se de uma consequência direta da queda na taxa de fecundidade no Brasil, que passou de 5,76 filhos por mulher em 1970 para 1,55 em 2024, abaixo da taxa de reposição populacional, que é de 2,1 filhos por mulher. Essa marca foi rompida em 2002 e se soma ao aumento da expectativa de vida. Quem não se preparar adequadamente para envelhecer com dignidade enfrentará sérias dificuldades financeiras. Apesar da ampla divulgação dessa realidade, muitos continuam adiando decisões fundamentais, como se o futuro pudesse esperar indefinidamente.

Se os dados sobre a baixa taxa de poupança entre indivíduos de alta renda são conhecidos, suas causas ainda são nebulosas. Por que pessoas com recursos financeiros e alto nível educacional falham repetidamente em adotar comportamentos financeiros prudentes? Trata-se de um tema que demanda uma análise multidisciplinar, envolvendo economia comportamental, sociologia e psicologia.

No entanto, com base em mais de três décadas de atuação na área de planejamento financeiro, percebo que uma das principais causas reside na busca incessante por status, sustentada por padrões de consumo incompatíveis com a realidade financeira.

Em uma época dominada pelas aparências, o esforço para manter uma imagem pública, especialmente nas redes sociais, gera danos financeiros e emocionais significativos. Para sustentar estilos de vida que superam amplamente suas possibilidades econômicas, muitas pessoas assumem dívidas extensas: carros de luxo financiados em longas parcelas, viagens internacionais com empréstimos caros, roupas e acessórios adquiridos no crédito rotativo.

Essa postura compromete não apenas as finanças atuais, mas também as perspectivas futuras, resultando num cenário preocupante. Parte significativa da elite econômica brasileira negligencia sua segurança financeira futura em nome de um presente baseado em aparências. Assemelham-se a vinhos de qualidade duvidosa em garrafas pesadas e caras, acreditando que a embalagem garante respeito e admiração.

Planejar o futuro com prudência, poupando e investindo regularmente, é um ato essencial de autocuidado. O verdadeiro luxo não deveria estar em símbolos externos, mas na capacidade de viver com segurança, independência financeira e liberdade de escolha, sem necessidade constante de validação social.

Se você pertence às classes mais altas e já percebeu que não pode depender exclusivamente do Estado ou dos filhos em sua velhice, é hora de mudar seus hábitos financeiros. Reduza gastos orientados por status, elimine dívidas desnecessárias e fortaleça seu plano de previdência complementar. A tranquilidade proporcionada pela certeza de cuidar do próprio futuro vale mais do que qualquer admiração externa, especialmente quando vinda de pessoas cuja opinião pouco acrescenta à sua vida.

Jurandir Sell Macedo, CFP

é doutor em Finanças Comportamentais, com pós-doutorado em Psicologia Cognitiva pela Université Libre de Bruxelles (ULB) e diretor da Alento Educação Financeira.

jurasell@gmail.com

Continua...