Nº 300 • ABR 26

Nº 300 • ABR 26 Nº 299 • MAR 26

Nº 299 • MAR 26 Nº 298 • FEV 26

Nº 298 • FEV 26 Nº 296 • NOV 25

Nº 296 • NOV 25

Acesso direto aos capítulos

Criação de Valor

A ILUSÃO DO EBITDA por Oscar Malvessi

A REALIDADE DO FLUXO DE CAIXA OPERACIONAL E A EFICIÊNCIA NA ALOCAÇÃO DOS INVESTIMENTOS

O EBITDA é destaque como indicador preferido pelo mercado, mas usá-lo como métrica de geração de caixa e nas decisões de investimentos pode ser uma armadilha perigosa. Muito simples e de cálculo rápido, ele é utilizado para comparações, operações de crédito e outras. E quais são os problemas: ignora elementos críticos como necessidades de capital de giro, pagamento de imposto de renda e custo do capital, fatores que definem a real situação econômico-financeira da empresa.

Na visão de gestão financeira de curto prazo, o Fluxo de Caixa Operacional (FCO), ao contrário, traduz com precisão a geração de caixa da operação. Ao integrar dados da Demonstração de Resultados e do Balanço Patrimonial, oferece informação fiel do nível de liquidez, demonstra a necessidade de capital de giro e orienta decisões estratégicas.

Na prática, é muito clara a diferença: enquanto o EBITDA costuma sugerir aparente folga de caixa, o FCO revela se a empresa realmente gera recursos para sustentar seu negócio, financiar seu crescimento e honrar obrigações.

A realidade é comprovada ao detectarmos as seguintes informações: nos últimos cinco anos (2020 a 2024) constatou-se que 43% das empresas do IGC (Índice de Governança Corporativa da Bovespa), não conseguiram gerar caixa, sequer para pagar o endividamento de curto prazo. Nessa análise também se constatou que o EBITDA foi, em média, 54% superior ao valor do FCO. Em outras palavras: o EBITDA diz que o valor é de R$154 mil, quando o caixa efetivo disponível é de apenas R$ 100 mil.

O risco está na magnitude desta diferença. Causa estranheza que agentes financeiros e executivos aceitem uma métrica com tamanho nível de discrepância entre resultado contábil e realidade de caixa. O efeito prático é conhecido: empresas baseadas em EBITDA convivem com refinanciamentos sucessivos, risco crescente de recuperação judicial e destruição de valor ao acionista.

Dizer que “o EBITDA representa a geração de caixa” é uma das maiores armadilhas financeiras aceitas pelo mercado. As instituições financeiras utilizam esse indicador como referência para covenants e concessão de crédito e, combinada à sua facilidade de cálculo e larga divulgação, a métrica acaba tratada como se fosse ferramenta legítima de gestão de caixa. O resultado é que narrativas focadas em EBITDA encobrem a real situação econômica.

A seguir, elenca-se as vantagens e desvantagens do EBITDA:

|

Vantagens do EBITDA |

Desvantagens do EBITDA |

| 1. Cálculo simples: considera somente uma parte da Demonstração do Resultado. | 1. Ignora o capital de giro: despreza as necessidades de financiamento para bancar as operações e o nível de capital investido. |

| 2. Despreza os encargos do IR: não considera como saída efetiva de caixa. | |

| 2. Referência para crédito: usado para definição de crédito e covenants sobre os empréstimos. | 3. Ignora o custo do capital: pressupõe que o capital do acionista é gratuito e que bancos e investidores poderiam emprestar dinheiro com custo zero. |

| 4. Falta de disciplina: não tem como aliado a disciplina financeira como instrumento de decisões. | |

| 5. Desalinhamento de interesses: não integra os objetivos dos acionistas com o dos gestores. | |

| 3. Comparabilidade: uso com múltiplo de operações de M&A, facilita análises entre empresas comparáveis. | 6. Indicador inadequado para bônus: ao desconsiderar o capital investido e seu custo, não é apropriado para definir incentivos e remuneração variável para os gestores. Pode estimular remuneração variável sem geração real de valor, corroendo a riqueza do acionista. |

| 7. Desconexão com dividendos: não mede a real capacidade da empresa remunerar os acionistas de forma economicamente sustentável. |

“O EBITDA pode servir para apresentações institucionais, mas não serve como métrica efetiva de gestão financeira. Na visão de curto prazo, o que sustenta a continuidade operacional, necessidades de investimentos e o controle das dívidas de curto prazo, é o caixa gerado na operação, ou seja, informações gerenciais medidas pelo Fluxo de Caixa Operacional (FCO)”.

Assim sendo, somente a geração de caixa medida pelo FCO é capaz de refletir, com fidelidade, a real posição financeira e a liquidez da empresa. Portanto, apenas essa métrica deve ser priorizada no monitoramento diário da gestão de caixa.

Uma analogia: suponha um piloto cruzando o Atlântico, mas ignorando todos os instrumentos disponíveis do seu cockpit e guiando-se apenas por um único relógio da aeronave. Com certeza, dado risco, seria impensável permitir que ele conduzisse dessa forma. Exigir-se-ia o uso de todos os recursos disponíveis para garantir segurança e precisão na navegação.

Infelizmente nas empresas o cenário não é diferente: executivos e gestores muitas vezes ignoram ferramentas e princípios modernos de gestão financeira, como VBM (Gestão Baseada em Valor), EVA (Valor Econômico Agregado) ou o VEC (Valor Econômico Criado), preferindo apoiar-se apenas em métricas simplificadas e incompletas como o EBITDA. O resultado disso é uma gestão míope, desassociada da realidade financeira.

O FCO é o instrumento de disciplina financeira, pois integra a Demonstração de Resultados com o Balanço Patrimonial, captando de forma realista a dinâmica e a situação econômico-financeira da empresa. É uma métrica estratégica que entrega a verdadeira geração de caixa e os impactos do capital de giro.

Além de não apresentar desvantagens, o FCO proporciona diversas vantagens sobre o EBITDA:

- Institui disciplina financeira nos gestores, otimizando recursos, com maior lucro operacional.

- Revela a verdade financeira, pois mostra se a operação realmente sustenta o negócio.

- Demonstra as necessidades de capital de giro e o impacto do ciclo financeiro.

- Funciona como instrumento estratégico de mensuração financeira e decisão.

- Permite melhor planejamento tributário.

- Induz decisões que ampliam o crescimento e a competitividade da empresa.

Evidencia-se que as decisões de longo prazo, como as de investimento de capital merecem atenção redobrada, vide as constatações a seguir.

A ilusão permanece: o impacto nas Decisões de Investimentos

Na análise da qualidade dos investimentos feitos pelas empresas do Índice IGC nos anos citados, o diagnóstico do comportamento indica que a situação é ainda mais preocupante. A narrativa de crescimento que frequentemente domina os relatórios corporativos e a cobertura da mídia se desfaz quando submetida a uma lente mais rigorosa. Constata-se que não estamos diante de um problema de crescimento, mas, identifica-se um crônico e severo problema de produtividade do capital investido.

As evidências encontradas nessa amostra estão demonstradas nas tabelas a seguir.

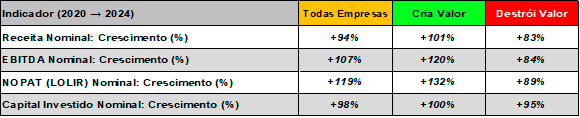

Tabela 1 - Eficiência de Investimentos: Crescimento KPIs

A Tabela 1 já expõe a primeira grande distorção nas informações, analisar a coluna todas as empresas, sem avaliar antes as empresas que criam das que destroem. Verifica-se que o comportamento delas é muito distinto. As empresas que criam valor conseguem converter seus Investimentos em EBITDA e NOPAT com maior eficiência, enquanto as que destroem valor apresentam crescimento operacional inferior comparado ao capital investido, revelando uma baixa capacidade de transformar Capex em resultado econômico efetivo.

“O EBITDA pode até ter crescido, em parte pela recomposição de preços, o que não resulta na efetiva criação de valor econômico. Em outras palavras: há muito esforço com o dispêndio em investimentos de Capital, para muito pouco resultado de caixa e econômico”.

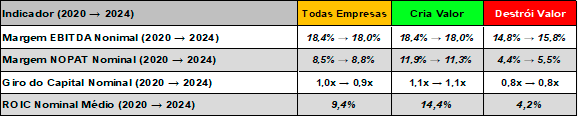

Tabela 2 - Eficiência de Investimentos: Margens, Giro e ROIC

Na Tabela 2 a "ilusão do EBITDA" permanece e é desmascarada pelo ROIC, que emerge como a métrica fundamental para desvendar o verdadeiro desempenho econômico. A diferença da Margem EBITDA do conjunto das empresas, já é um primeiro sinal de alerta. Nas empresas que criam valor, essa margem é muito maior, sendo a maior diferença entre os 2 grupos. O outro foco está no Giro do Capital Investido. Enquanto as empresas que criam valor conseguem girar seu capital 1,1x, as que destroem permanecem em um nível baixo de 0,8x. Isto é um claro sinal de investimentos superdimensionados, ineficientes e com baixa escalabilidade. Esta ineficiência se cristaliza no ROIC. Enquanto as empresas que criam valor alcançam um ROIC nominal médio de 14,4%, as empresas que destroem valor conseguem somente 4,2% de ROIC.

“As empresas que criam valor escolhem investimentos que sustentam sua alta taxa de retorno, enquanto as empresas que destroem, que deveriam investir em projetos de alto retorno para melhorar seus resultados, não conseguem a mesma eficiência com seus investimentos”.

Essa constatação desmonta a narrativa de que o simples crescimento do EBITDA seria suficiente para sustentar uma tese de criação de valor quando. A realidade é dada pelo ROIC gerado pelo Capital Investido, porque o ROIC é o indicador que de fato revela a eficiência operacional e a sustentabilidade econômica da companhia. Para o gestor que ainda enxerga o EBITDA como proxy de caixa, ou indicador para investir, esses números são um alerta vermelho. A empresa até consegue demonstrar um EBITDA que cresce, a dívida que “cabe no múltiplo”, a alavancagem que parece sob controle, mas a resposta do Fluxo de Caixa Operacional mostra outra situação bem distinta. Como citado, 43% das empresas do IGC não geraram caixa sequer para pagar a dívida de curto prazo, e o EBITDA foi, em média, é 54% maior do que o valor do FCO. A realidade é simples: o caixa é quem paga as contas como folha, fornecedores, juros, empréstimos e investimentos, e aí temos uma situação distinta.

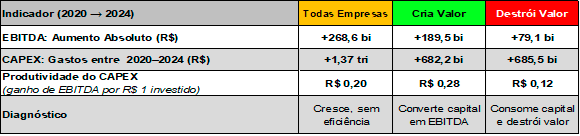

Tabela 3 - Medindo a eficiência de Investimentos: Conclusões

Na tabela 3, entrega-se o veredito. Há uma divergência perversa na alocação de recursos: o montante gasto em CAPEX no período foi praticamente idêntico para os dois grupos, cerca de R$ 680 bilhões para cada. As empresas que criam valor conseguem transformar seu CAPEX em crescimento de EBITDA com alguma eficiência: cada R$ 1 investido em CAPEX gera cerca de R$ 0,28 de EBITDA adicional, mantendo a criação de valor. Já com as empresas que destroem valor, o mesmo R$ 1 de CAPEX rende apenas R$ 0,12 de acréscimo de EBITDA. Ou seja, fica claro as diferenças de comportamento da gestão quando o objetivo é avaliar o nível da eficiência e produtividade. Essa constatação é clara, dado o baixo desempenho, ou o ROIC de 4,2% com as empresas que destroem valor.

“É nesse ponto que a “ilusão do EBITDA” deixa de ser apenas um debate técnico e vira um problema de qualidade de análise, decisão gerencial e governança corporativa. Se os bônus, covenants e narrativas de mercado continuam ancorados num indicador que ignora capital de giro, impostos de renda e custo de capital, o incentivo e as decisões da maioria das empresas, são claros: aprovam-se projetos de investimentos que aumentam o EBITDA, independente da análise se há destruição de valor com os indicadores como o FCO, FCF e VEC”.

Em resumo, essa análise demostra que o mesmo 1 real de CAPEX pode financiar um ciclo virtuoso, gerando mais caixa, competitividade e aumento na criação de valor, ou alimentar um ciclo vicioso de Balanços inflados, refinanciamentos sucessivos e risco crescente de recuperação judicial. É claríssimo: o EBITDA não enxerga essa diferença, pois não essa é a sua função. E é aí que reside, para quem toma as decisões de investimentos de Capital, a diferença entre o lucro contábil da riqueza. Adicionando, a devida profundidade da análise econômica, onde a sugestão é aplicação da metodologia de Criação de Valor-VEC.

A mudança da lente é urgente. Ao adotar esses princípios com maior governança e capacitação dos gestores, as empresas fortalecem a sustentabilidade financeira e a criação de valor, preparando-se para enfrentar desafios e aumentar sua competitividade. Visando maior controle e efetividade nas decisões, destaca-se que os relatórios devem identificar informações como o FCO, FCF, ROIC e Criação de Valor.

Criar valor não é uma opção, é uma exigência para quem deseja garantir longevidade e crescimento do valor da empresa no mercado.

Oscar Malvessi

é especialista no tema criação de valor. Autor do livro “Como criar Valor na sua Empresa” - Método VEC. Publica artigos e livros sobre temas de Finanças Corporativas e Valuation. Atua também como Professor da FGV nos cursos executivos e foi professor de carreira na área financeira da EAESP FGV por mais de 30 anos.

oscar@oscarmalvessi.com.br

Continua...